来源:致同会计师事务所(ID:

GrantThorntonChina

)

2017年12月25日,财政部发布《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号)。针对2017年施行的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会〔2017〕13号)和《企业会计准则第16号——政府补助》(财会〔2017〕15号)的相关规定,对一般企业财务报表格式进行了修订。随后于2018年1月12日,财政部会计司发布了《关于一般企业财务报表格式有关问题的解读》(以下简称解读),对此前发布的财会〔2017〕30号进行了进一步的说明。

执行企业会计准则的非金融企业应当按照企业会计准则和财会〔2017〕30号文件要求编制2017年度及以后期间的财务报表;金融企业应当根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。财会〔2017〕30号及解读不适用于执行《企业会计制度》的企业。

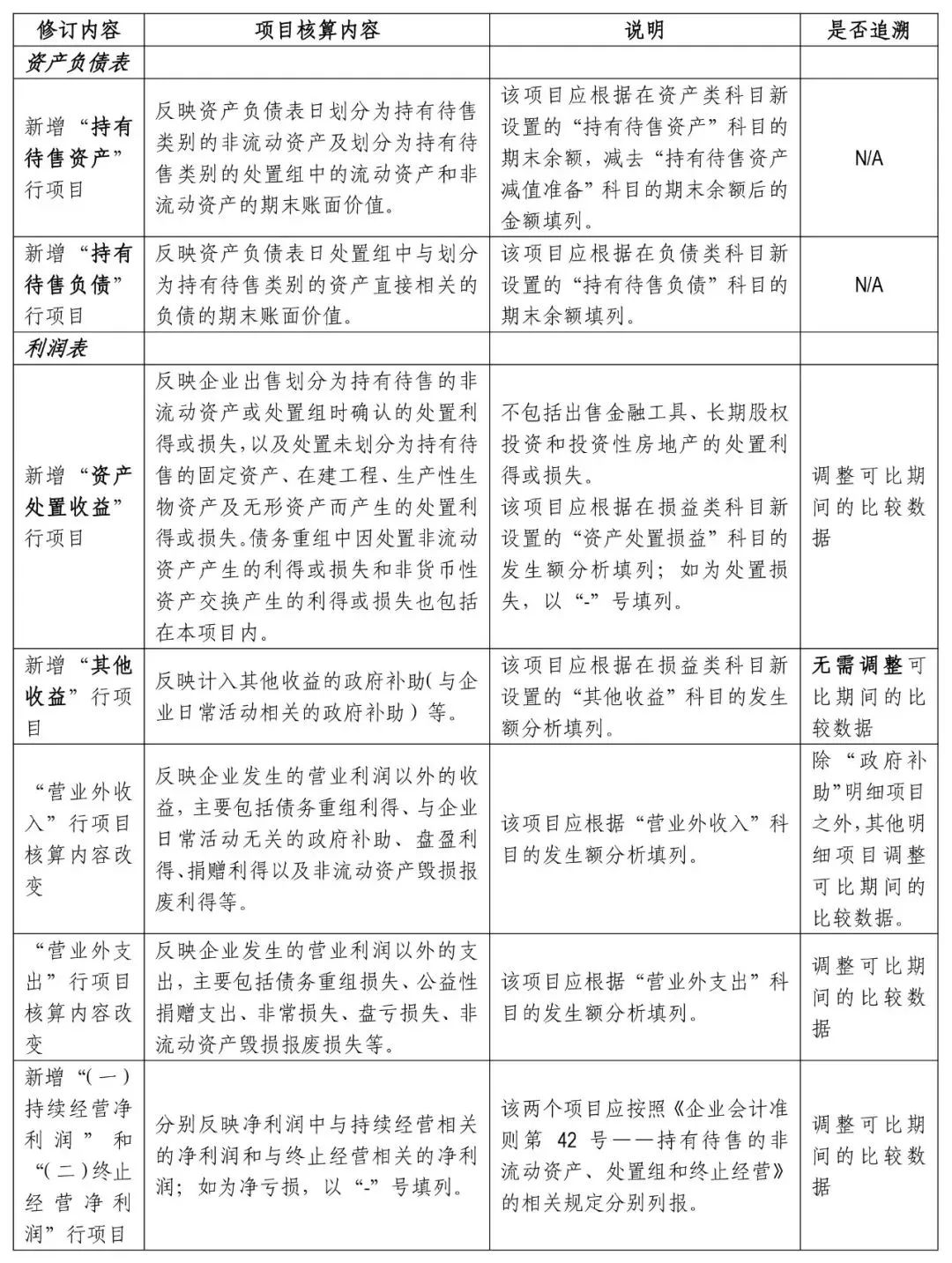

修订内容概要

一、本次修订的主要内容概括如下:

二、“资产处置收益”、“营业外收入”和“营业外支出”项目的列报

新增“资产处置收益”项目中列报的利得或损失原归集于“营业外收入”、“营业外支出”项目,新增“资产处置收益”项目后,计入“营业外收入”和“营业外支出”项目的范围缩小。

(一)“资产处置收益”项目的列报

1.对于不构成业务的资产包的处置收益,无论直接出售还是先划分为持有待售处置组再出售,均整体计入“资产处置收益”项目,与资产包相关的其他综合收益转入“资产处置收益”项目。

2.对于业务(包括子公司和分公司)处置的收益,无论直接出售还是先划分为持有待售处置组再出售,均整体计入“投资收益”项目,与业务相关的其他综合收益同时转入“投资收益”项目。

3.单项的投资性房地产的处置,无论是直接出售还是先划分为持有待售资产再出售,处置损益均计入“其他业务收入”或“其他业务成本”项目,不计入“资产处置损益”项目。

(二)“营业外收入”项目的列报

1.“营业外收入”项目中列报的盘盈利得不包括存货盘盈(计入管理费用)。根据《企业会计准则讲解2010》第82页规定,企业在财产清查中盘盈的固定资产,作为前期差错处理。

2.“营业外收入”项目中列报的政府补助本期发生额仅列示与日常活动无关(如与自然灾害等不可抗力发生的停工、停产损失有关的政府补助)且采用总额法进行会计处理的政府补助,上期发生额列示企业取得的全部计入损益的政府补助(即,比较数据无需追溯调整)。根据国有企业财务决算的要求,需要在附注中同口径披露计入“营业外收入”和“其他收益”的政府补助。

(三)“营业外支出”项目的列报

1.“营业外支出”项目中列报的盘亏损失不包括存货盘亏(计入管理费用),但包括固定资产盘亏。

2.“营业外支出”项目中列报的非流动资产毁损报废损失,通常包括因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失。根据《企业会计准则第30号——财务报表列报》的相关规定,财务报表中直接计入当期利润的利得项目和损失项目的金额不得相互抵销。企业在不同交易中形成的非流动资产毁损报废利得和损失不得相互抵销,应分别在“营业外收入”行项目和“营业外支出”行项目进行列报。

(四) “营业外收入/支出——非流动资产毁损报废利得和损失”与“资产处置收益”中列报的非流动资产处置利得或损失的区别

非流动资产毁损报废利得和损失,强调资产

“已丧失使用功能”

。

【示例】企业将未到折旧年限的固定资产进行清理(采用出售方式),损失应如何列报?

分析:

已丧失使用功能并不完全等同于折旧期满。有些已提足折旧的固定资产仍然可以使用,此时以整体出售的方式进行清理,由于资产并未丧失使用功能,应计入“资产处置收益”项目。

未提足折旧的固定资产,由于技术进步等原因而丧失使用功能,企业以整体出售或者拆除、变卖零部件的方式进行清理,则应计入“营业外收入/支出”项目。

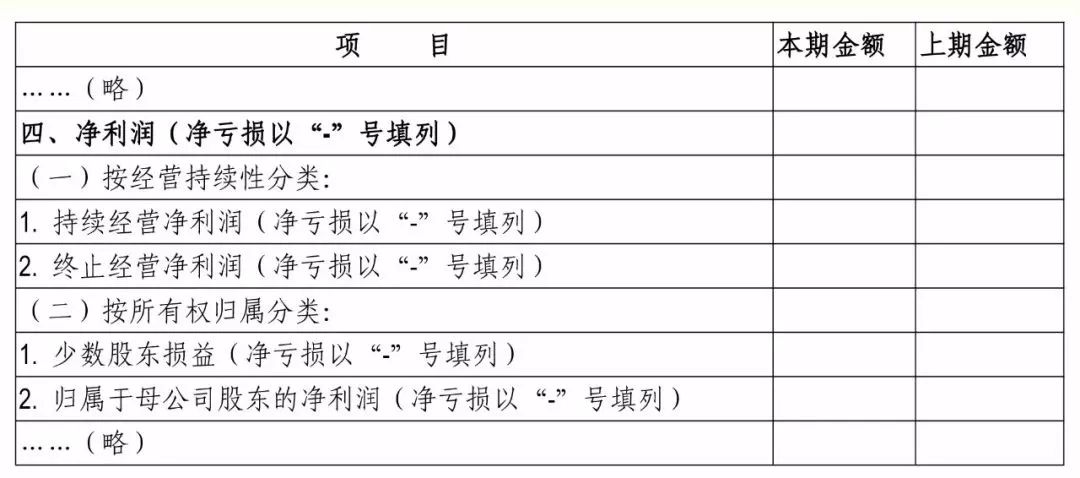

三、终止经营的列报

(一)利润表中终止经营净利润的列报

1.利润表

2.合并利润表中净利润部分的列报

企业可以参考以下格式对合并利润表中的净利润部分进行列报:

(二)终止经营在IPO申报财务报表的利润表中的列报

如IPO申报财务报表的期间涵盖2015年、2016年和2017年,企业在2016年处置一子公司,并且满足终止经营的定义。终止经营净利润在IPO申报财务报表的利润表中应如何列报?