点击上方关注“

保险八卦女

”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“

保险八卦女

”,

->点击右上角“...”->点选“

设为星标★

”。

远方的你,从未谋面的你,是否安好?

这一次的问候,比平常任何时候都要朴实,却真切。

这个注定不平凡的春节假期,每天除了刷新闻,就是吃喝睡。然而,这传说中“猪一般的生活”,却让我们过得如此焦心。

多希望每天的数字不要上涨,多希望不要再看到“紧急扩散”的新闻......

多希望病毒消失,疫情退去,阳光依然照在每个城市上空。

而我们,可以摘下口罩,走上街头,欢呼雀跃拥抱。

为了那一天的到来,请时刻做好防护准备。

在这场战役中,没有人/城市是一座孤岛。

加油,人类。

情感抒发完了,八卦姐想冷静地和大家说一下保险。

这次疫情爆发之后,保险行业/公司的响应不可谓不快,措施不可谓不多,但是社会各界的反馈却良莠不齐。

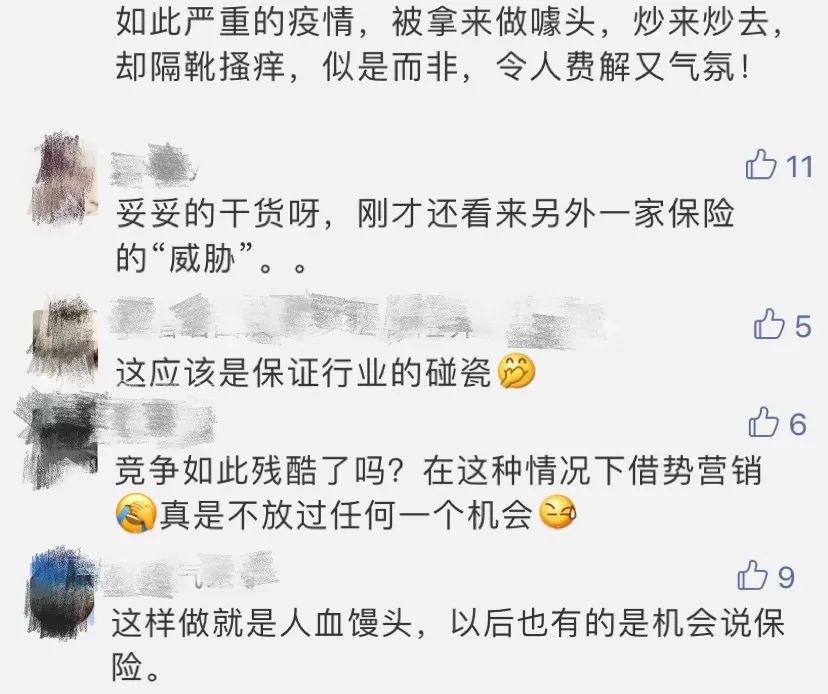

一方面,是保险公司/销售人员对公司应对疫情所采取措施的宣传和点赞,另一边,也有质疑之声,比方,某号发文说保险公司在做戏的文章下面,不少这样的留言:

借势营销,炒作也就算了,如果某些公司尤其是个人掌握不好的话是可能有这个嫌疑,但是人血馒头?至于吗?

不如先来看看保险公司都做了什么。

八卦姐大概捋了一下:

(1)标配(几乎所有公司都做的):开放理赔绿色通道,服务专线,取消免赔额/等待期和医院限制;

(2)升级版(部分公司做):为赴武汉的医疗队成员提供免费保障,一般包括因冠状病毒导致的身故给付和住院津贴;

(3)进阶版(小部分公司做,毕竟医疗资源不易获得):捐赠口罩和医疗物品;

(4)升华版(这两天出现的新趋势):直接捐款。

仔细看看,不管是哪项措施,对于保险公司来说,服务也好,保障也好,抑或是捐赠物资或现金,

都是真材实料的投入。而保险公司作为商业机构,适当加以宣传并不为过。

而且,类似的行为和宣传,银行或其他金融机构以及航空公司等都有,留言区一片叫好,没有人会觉得作秀。但是为何对保险公司看法却有不同?扪心自问,一是行业口碑和正面形象虽然逐年提升但是仍有不少负面案例/现象存在,导致部分人对保险存有“先入为主”的看法;二来保险本身的属性所致,其他行业做完捐赠不存在下一步营销的可能性,而保险因其行业的特殊性,在这样的情况下反而可能触发更多的销售。

但是就这次事件本身,八卦姐觉得,保险公司无论是应对手段,还是官宣程度,都没什么不妥。

至于是否有公司/个人借机宣传炒作卖产品,那就要个案分析了

(红字提醒:监管大大发文

明确要求行业不得借疫情渲染炒作金融产品,大家有则改之无则加勉哦

)。

表完了态,我们再冷静下来想想,在这次疫情面前,保险究竟有没有用武之地?要不要趁机买点什么保险还是继续观望?

下面请和八卦姐走进今天的“不吹不黑,有事说事”专题栏目。

1月22日,财政部和医保局就发文,

各地医保和财政部门对新型冠状病毒感染费用患者医疗费用个人负担部分给予补助。

另外,就在昨天,又有了新的举措。除了确诊病人,

此政策将扩大到人群更庞大的疑似病人

:

那么问题来了,这样的情况下,是不是保险公司的医疗险就毫无用处了?所谓免除等待期、医院限制的做法,其实是空头支票,根本用不上?

根据以上政策,因该病发生的相关治疗费用,国家医保承担。因此,短期来看,保险公司医疗险理赔空间不大。

为啥说短期?因为这个政策,没有太细的细则,管到什么时候,如果疫情持续一段时间,是否继续覆盖,以及,若后续出现相关并发症或后遗症,是否有对应保障。

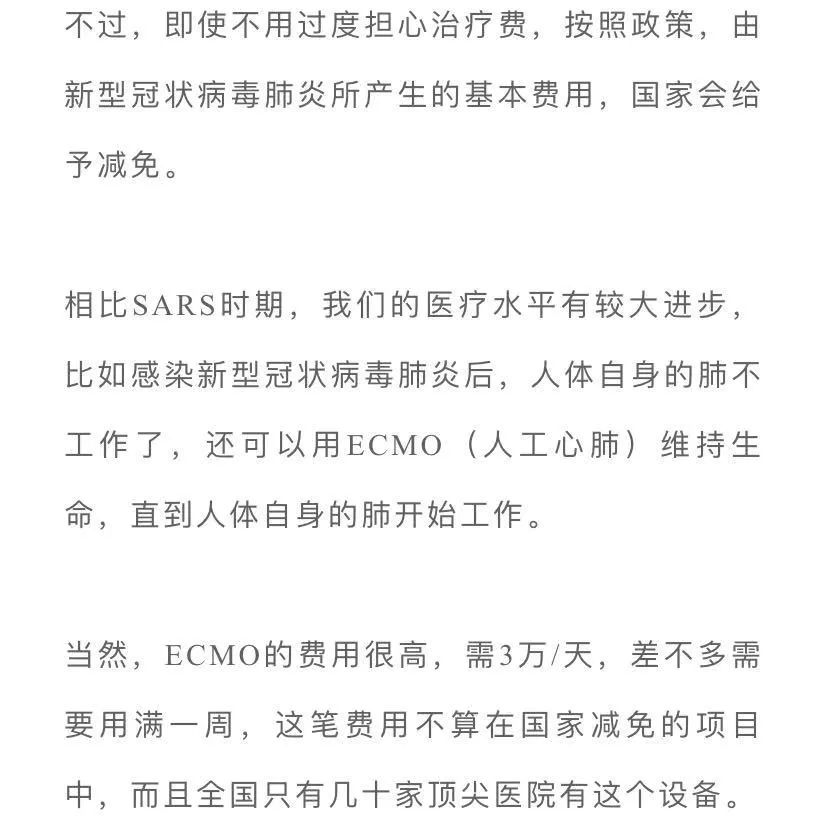

之前,看到不少人转这段文字(摘自“吴晓波频道”):

以上关于肺以及ECMO的描述,八卦姐不学医,没法判断。但是有一点,若此次病毒后续引发并发症或后遗症,国家医保是否覆盖,覆盖多少,同样不确定。

若国家医保不能覆盖或不能完全覆盖,保险公司的医疗险就大有用武之地了。还有很重要的一点,医疗险通常是一年期,保障期间内不管客户是否因该病发生的治疗或住院费用,都有可能理赔的。尤其对于有保证续保的医疗险,保障期则更长。

所以,即使这次因为国家医保的额外支持,用不上医疗险赔付,不代表我们就不需要它。相反,经过这次事件,八卦姐觉得,医疗险尤其是百万医疗这样的中端医疗险,作用更凸显了,因为从小毛病到重疾之间,其实还是有很大的空档的,这部分的费用,刚好用医疗险来覆盖和弥补。

PS:刚看到某公司理赔通告,对病人确诊前的医疗费用进行理赔,看来这部分不在国家医保范围内,所以医疗险还是有可赔的空间。

另外,需要特别提醒的,如果不是这样的非特殊时期,健康险不是“即买即用的”,对于1年期的医疗险,基本都有30天或更长的等待期。对于长期/终身重疾险,则基本都有90天等待期。而且这两年,不少寿险也加入了疾病等待期的概念。

之前的文章里也提到了,本次肺炎本身是不包含在轻症或重疾里面的。但是若因此导致/到达了重疾标准,则按重疾理赔。比方,慢性呼吸功能衰竭,肾功能衰竭、深度昏迷,瘫痪......等。但是到目前为止,还没有看到保险公司发布因该病导致的重疾理赔。

不过,没理赔不代表不会发生。还有一点,得过此肺炎的患者,是否在某些重疾方面发生率较常人更高,谁也不知道,也没有经验数据。

另外还要特别指出的一点,现在很多重疾险都是带身故责任的(有可能返保费有可能给保额,看你买的是什么了)。若不幸身故了,重疾险也能赔上。