PMCAFF(www.pmcaff.com):最大互联网产品社区,是百度,腾讯,阿里等产品经理的学习交流平台。定期出品深度产品观察,互联产品研究首选。

外包大师(www.waibaodashi.com):要外包,找大师。PMCAFF旗下高质量互联网外包解决方案提供商。外包大师服务号:waibaodashi365

作者:方小敏 PMCAFF会员 严肃有趣的高年级PM 擅长服务系统设计和项目管理

最近准备写一写腐国的自助结账系统,和国内的无人超市相比,虽二者在产品体系上虽有不同,也觉得会有借鉴意义。一方面是系统设计思路,主要涉及自助结账各支付流程,包括生单方式,促销结算方式选择,组合支付拆单(国内第三方支付机构合作时会碰到的问题)等等,另一方面是市场浅谈,主要涵盖人效和消费隐私两方面 。

系统设计思路浅谈

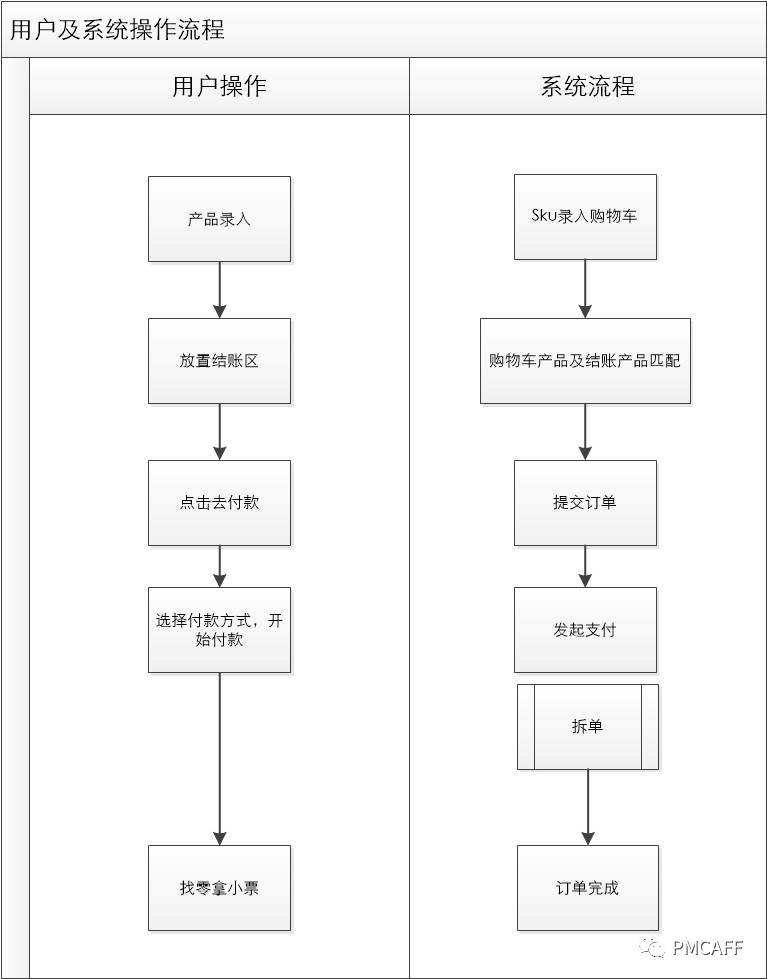

结账服务正向流程:

一个个来分析:

产品录入:SKU录入购物车

英国超市SKU繁多,包括标品,非标品(无条码烘焙,单个蔬菜,水果等)。在对非标品的扫描管理上,基本都是人工检索录入:找到搜索入口,找到产品目录,找到产品。

这就比较有意思了,思考过以下几个问题:

(1)非标品量化与标准化问题

当SKU数量无比巨大时,非标品的管理方向应该走向标准化,可量化,但怎样更好的兼顾用户购物体验确实是个问题。试想下,你准备买三个不同品种的烘焙产品和一个苹果,一个香蕉,在不同的产品上打条码肯定不现实。

目前的解决方案还是尽可能尽可能小单位的量化产品,比如三个苹果一个包,但这样就无法解决我刚才的窘境。

(2)市场素质——容易被顺走

国内无人超市如果放眼到非标品市场,以上两个问题都是相对关键的。无人超市和自助结账系统有一个比较相似的点,由于用户主导过程,势必会在购买行为中产品各类问题,高度依赖用户行为。所以在此过程中用户的行为是难以被约束的。所以是否需要少量的人工介入以规避不良消费行为的产生,还是值得商榷。

放置结账区:购物车产品与结账产品匹配

这个细微流程其实很考究。

产品扫描后需要放置到特殊的区域确定质量,如果扫描产品的质量和系统不对应,是没有办法调动支付的,因为系统需要确定用户支付的产品与购买产品是匹配的。这个特殊的流程环节也是早期遭到吐槽最多的点。

早在13年该系统大规模投入使用的时候(2013的市场投放量是191,000),用户最容易碰到的问题就是移动物品导致质量不匹配无法支付。

今天这个问题仍然存在,特别是对第一次消费的用户,但得益于系统提示优化和人工助手,该流程的通畅程度已经大大提升.

点击去付款:提交订单

产品实际重量和数据对比重量相等的前提下,用户可以选择付款操作。

选择付款方式以及开始付款:发起支付(拆单)

付款方式选择:可以选择现金,卡,优惠券,礼品卡,超市卡,手机支付等。

(图片左上角的现金选项周末常常暂停使用……姑且想象下,左上空缺的地方是个现金标志)

促销折扣计算:

订单会产品根据不同促销策略进行折价。由于英国超市会有大量的促销行为,这一流程的顺畅很大部分得益于后台sku系统和促销系统的优化配置。

我研究过较长时间的Magento系统,这套系统的方向也折射了部分欧美电商的主流思想,也包括部分英国超市。

以Tesco为例,在用户支付流程中,只有到达提交订单环节才能知道促销优惠金额,这是由于在后台设计体系中,促销系统相对独立且灵活,可以根据sku的多个属性进行匹配优惠。比如设置当日套餐,可按照产品属性“1主餐+1饮品+1小食=30元”进行总价优惠。

选择固定搭配只有在提交订单的时候才会对购物车中所有的sku进行促销规则对比计算,这样的设计思想其实非常好理解,减少了大量的购物车计算。也应该也是国内部分小型电商比较头疼的点,比如,用户即时获知优惠以增加购物车的数据提升,系统性能却难以保证稳定,特别是大促期间高并发冲击,这个问题就比较明显了。

这边英国人的处理方式就非常的果断,这毕竟是实体超市,结账流失的可能性非常小,所以会使用提交订单进行优惠计算的处理方式。针对于实体结算体系,我个人是倾向于这样的结算处理的。

支付方式叠加:

在进行付款的时候,用户可以按照自己需要进行不同付款方式的组合叠加,这其实也是很考验国内支付的一个细节点。

据目前的经验,在与第三方支付的对接中,每笔支付的金额和订单金额是需要相等的。

目前常见的处理策略就是后台拆单。比如较为的预售功能,其实用户的预订单和尾单在支付宝或者微信方属于不同的订单,电商系统后台对主订单进行了自动拆分,这样可以保证用户预订单和尾单支付时订单金额与支付金额一致。

而在现有的超市结算中,订单拆分需要前置。用户需要购买100元产品,先把自己的现金全部用完,发现还剩34.50没支付,于是用支付宝进行下一笔支付。

这个时候后台的拆单就需要预先操作,在发起支付时候就对这笔34.50的订单进行拆分,同时系统后台记录在一张总订单上,以便用户核查。

找零拿小票

支付完成后,系统会提示,好了,你购买完成,可以走咯。

市场浅谈

如果有盆友到英德或者澳大利亚旅行,应该会记得他们超市的自助结账系统。

其实自助结账系统产品设计初衷,第一,尽可能高的提升了人效,毋庸置疑。原一台机器配置一名结账员,在三个全家大小的Tesco,至少需要配置4至6台机器才能避免过多的排队。

而现在的配置倾向于(对比至少50家超市的平均估算值)2+N,也就是2台人工加N台自助结算(N的部分与超市位置以及大小决定。每个熟悉系统的人自助结账的时间与服务员结账时间相似,显而易见,顾客主动承担了遗忘收银员的工作,这部分人效提升的推动是非常巨大的。

同时,面向于顾客,据NCR2014年的研究显示,在使用自主结账系统的用户中(包括英国,意大利,澳大利亚,德国),超过50%的觉得更加便捷。所以对于消费者和企业主双方而言,该系统在速率解决方面都是受益的。

第二,回到用户需求层面,同样是来自NCR2014年的研究报告,发现用户之所以青睐自助结账系统,除了方便快捷外,还有对消费隐私的保护,以及尽可能的少交流。

我发现很多用户,包括游客在内,其实是期望使用自助结账系统的,一部分原因自己结账可以缓解语言不熟悉带来的尴尬,对于部分不热衷交流的用户,这样的消费构想就非常的令人满意。

另外,在对市场的调查中,自助结账系统引出了一个“消费隐私”保护的问题,消费隐私——当你购买当日处理产品、成人用具或者是为女友购买卫生用品,再或者是在支付过程中需要使用大量硬币,这些消费隐私保护痛点其实在国内也很常见。

在NCR2014年的研究报告中,对消费隐私保护的投票的用户比例超过21%。(消费隐私保护这一块其实在国内也是值得深挖的点,消费升级正在快速影响和主导用户的消费习惯,笔者认为不单单是需要对产品,服务流程进行精细化的升级调整,更细微的痛点也需要被重视到)

(注:以上系统设计思想是基于自己判断,至此时间内并未与企业方实际核实。欢迎交流。)

点击阅读原文,获取5000个成熟解决方案

中高端求职 & 招聘,PMCAFF人才服务最懂你

=> [email protected]