中国石油化工股份有限公司(简称“中国石化”)成立于2000年2月25日,由中石化集团独家发起设立。公司是国内最大的一体化能源化工公司之一,上中下游一体化布局、炼化主业突出,同时拥有完善的销售网络。2000年10月,中石化H股分别在香港、纽约、伦敦三地交易所成功上市;2001年8月,公司A股在上交所上市。

埃克森美孚起源于洛克菲勒1882年创建的标准石油公司,1999年由美孚石油和埃克森石油合并而成,是全球最大的石油化工企业之一。公司在全球范围生产和销售产品,上中下游一体化的业务布局与中石化相近。

随着A股国际化进程逐步推进,中石化作为重要权重股逐渐进入国际投资者的视野。本文主要将中石化与埃克森美孚的经营情况进行对比,分析中石化在国际竞争中的优劣势,以期寻找全球视野下中石化的投资价值。

1.

业务结构相似:一体化布局,炼油销售

收入规模大

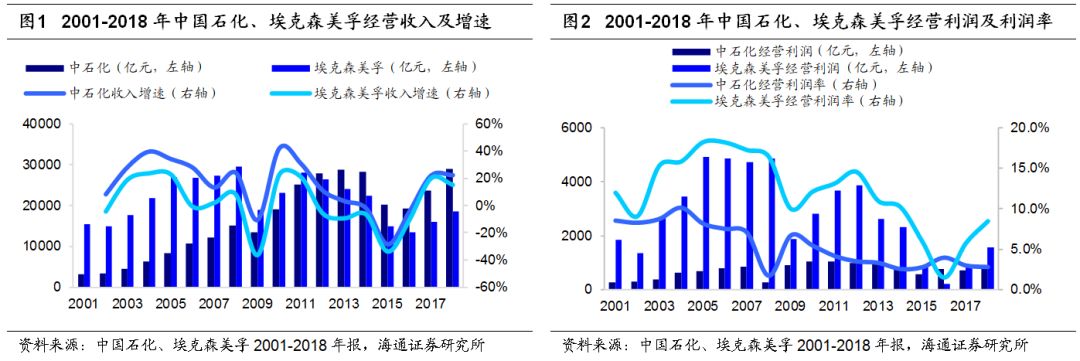

中石化收入增速较快。

2001-2018年,中石化与埃克森美孚收入增速走势基本一致,中石化增速较快,年均复合增长率14%,2012年后整体收入规模超过埃克森美孚。2018年,中石化、埃克森美孚收入分别为2.9万亿元、1.8万亿元。

中石化整体经营利润率与埃克森美孚存在一定差距。

2001-2018年,中石化年均经营利润率5.5%(2012年后稳定在2.5%-4.0%),低于埃克森美孚12.0%的水平,存在一定差距。2018年中石化、埃克森美孚经营利润分别为823亿元、1570亿元,经营利润率分别为2.8%、8.5%。

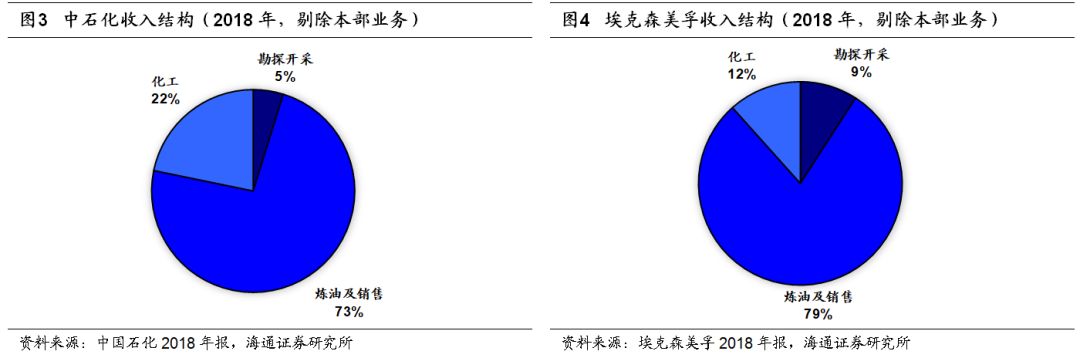

收入结构相近:一体化布局,侧重炼油与销售。

中石化与埃克森美孚均为上中下游一体化布局,业务主要分为上游勘探开采、中游炼油与销售、下游化工以及本部(进出口贸易、研发等)四部分。除去本部业务外,两家公司业务结构相似,炼油及销售收入占比70%-80%;而在其余业务上,埃克森美孚勘探开采、化工板块收入体量相近,而中石化的化工收入占比更大。

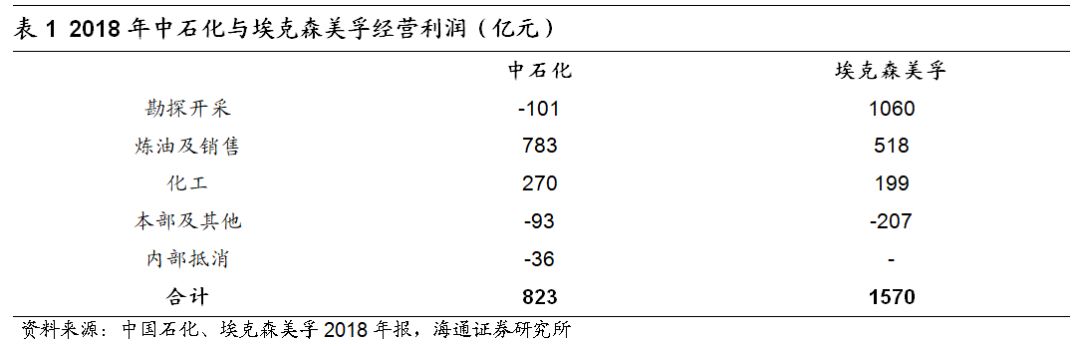

经营利润结构:2018年中石化勘探开采仍亏损,炼油销售优势明显。

分业务盈利看,2018年中石化上游亏损101亿元;炼油及销售盈利783亿元(其中炼油548亿元,营销及分销235亿元),贡献主要利润。埃克森美孚除本部亏损外,其他业务利润分布更为均衡,勘探开采占比较大。

2.

上游勘探开采:埃克森美孚成本低,弹性大

2.1埃克森美孚收入规模大,盈利能力强

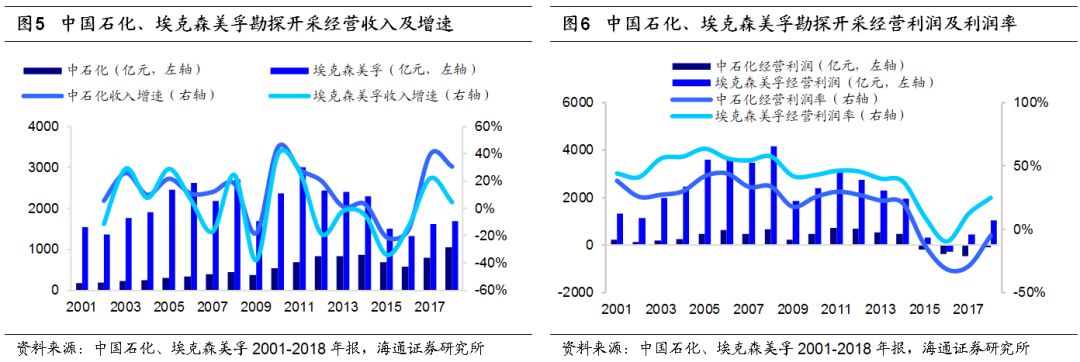

埃克森美孚上游体量较大,盈利能力更强。

2018年,埃克森美孚勘探生产收入1689亿元,同比+5%;经营利润1060亿元,同比+140%,经营利润率25%。中石化上游收入1042亿元,同比+31%;经营利润-101亿元(其中长期资产减值43亿元),连续四年上游亏损。由于油田资产差异,中石化上游盈利能力远不及埃克森美孚,2001-2018年中石化上游平均经营利润率19%,埃克森美孚高达40%。

2.2油气储产:埃克森美孚全球化布局,中石化天然气产量快速增长

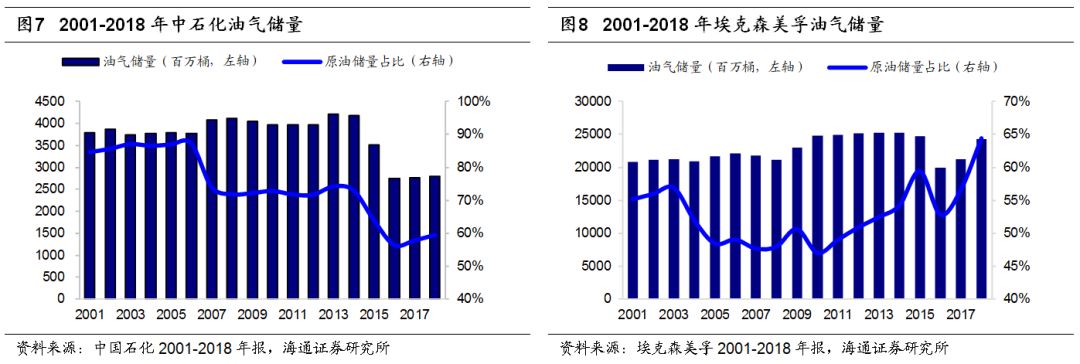

油气储量:埃克森美孚储量近中石化9倍,且开发程度较低。

2018年,埃克森美孚油气探明储量243亿桶,已开发储量占比68%,其中原油储量157亿桶,占64%;天然气储量86亿桶(约1.5万亿立方米),占36%。中石化油气探明储量28亿桶,已开发储量占比90%,其中原油储量17亿桶,占59%;天然气储量11亿桶(约1928亿立方米),占41%。2001年以来,中石化天然气储量快速提升,储量占比从15%提高至2018年41%,埃克森美孚储量占比已形成相对稳定的格局。

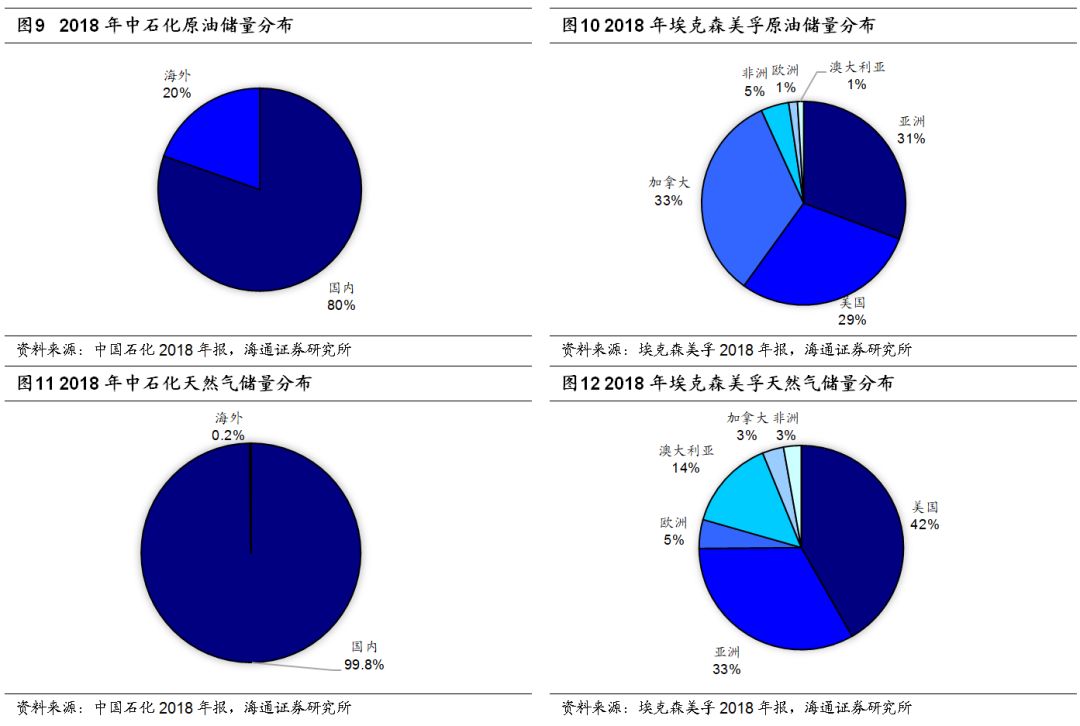

埃克森美孚全球化布局油气资产。

中石化上游勘探开采活动主要集中在国内(东部、西部和南部地区),其中原油80%储量分布在国内,胜利油田是最重要的原油生产基地之一;天然气则基本全部来自国内,主要拥有普光气田、涪陵页岩气田等。相比中石化,埃克森美孚油气田布局更加全球化,在北美、亚洲、非洲、欧洲、澳洲均有分布;其中,原油储量主要分布在加拿大(33%)、亚洲(31%)、美国(29%),天然气主要分布在美国(42%)、亚洲(33%)、澳大利亚(14%)。我们认为全球化布局有助于埃克森美孚多元化油气资产,降低生产成本,接近全球市场。

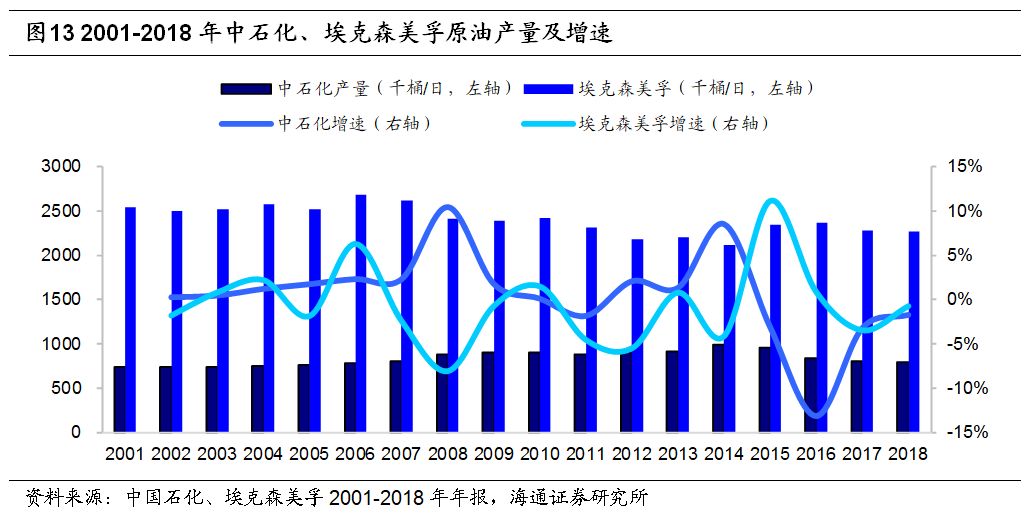

原油产量:相对稳定。

2001-2018年,中石化、埃克森美孚原油产量相对稳定。2018年,中石化原油产量79万桶/天(约4055万吨),同比-2%;埃克森美孚产量227万桶/天(约1.1亿吨),同比-1%。

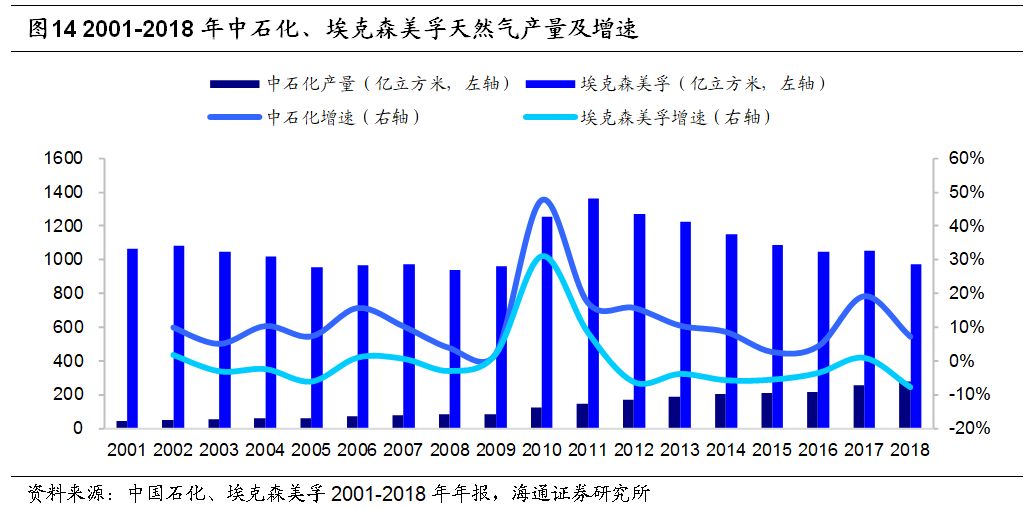

天然气产量:中石化快速增长。

我国天然气消费占一次能源比例远低于世界平均水平,清洁能源需求推动我国天然气消费快速增长,2001-2018年天然气消费年均复合增速近15%。在需求的带动下,2001-2018年,中石化天然气产量从46亿方增长至277亿方,年均复合增速11%。而埃克森美孚天然气生产全球化布局,除亚洲外,还覆盖天然气消费较为成熟的北美、欧洲等地区,2018年天然气产量约972亿方。2012年以来,由于美国、欧洲的天然气产量下降,埃克森美孚天然气产量整体呈现下降趋势。

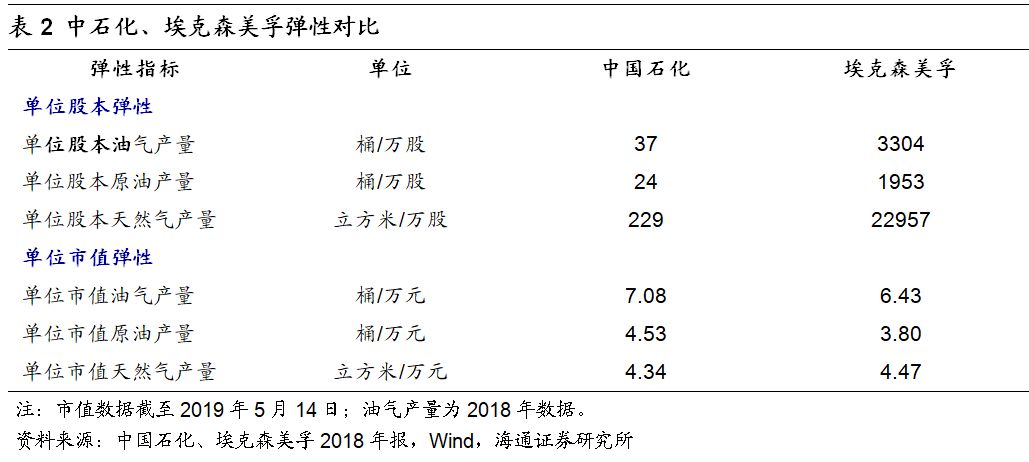

2.3油气弹性:埃克森美孚弹性较大

埃克森美孚油气产量大、股本少,单位股本弹性远大于中石化,按照2018年油气产量测算,埃克森美孚每万股油气产量3304桶,中石化仅37桶。若考虑单位市值弹性,埃克森美孚每万元市值油气产量6.43桶,与中石化基本相当(7.08桶/万元)。

2.

4

油气生产成本:埃克森美孚全球化布局带来成本优势

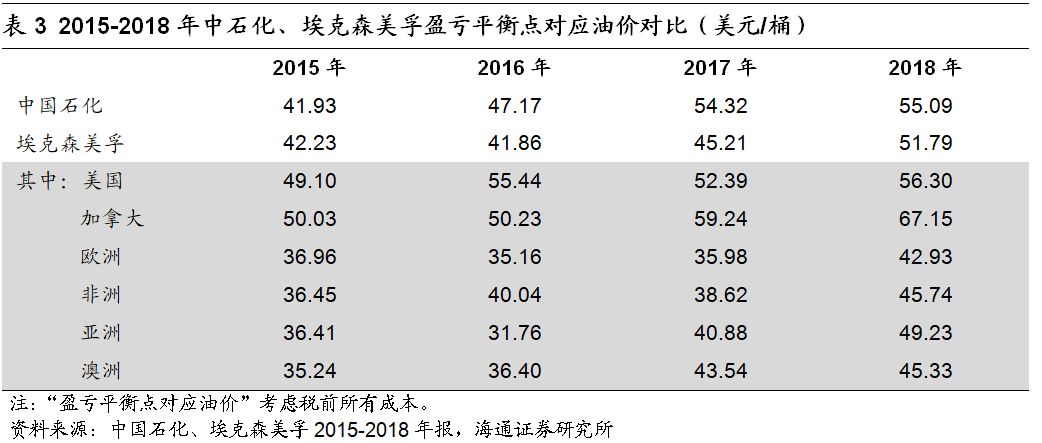

若考虑税前所有成本(包括生产成本、勘探费用、折旧折耗与摊销、营业税金),2018年中石化盈亏平衡点对应油价55.09美元/桶,高于埃克森美孚的51.79美元/桶。埃克森美孚在美国、加拿大地区的勘探开采成本较高,但其在亚洲、非洲、欧洲等地的全球化布局为其整体油气田资产带来成本优势。

中石化勘探开采成本较高,主要在于折旧折耗费用。

通过进一步对比中石化与埃克森美孚各分项成本发现,中石化勘探开采成本高主要在于折旧、折耗与摊销费用。2018年中石化折旧、折耗与摊销费用21.02美元/桶,远高于埃克森美孚的10.59美元/桶。由于油气资产的折旧折耗主要按照产量法计提(=账面价值*当年产量/储量),我们认为造成折旧、折耗与摊销费用差距较大的可能原因,一方面是评估体系不同导致两家公司单位储量油气资产的初始账面价值不同(中石化较高);另一方面是中石化油田更老,成本更高,2016年油价跌至低位后中石化油气储量下降得更多。

2.5未来战略:加大天然气和非常规油气

中国石化:稳油增气降本

。原油方面,由于国内油田进入开采中后期,开采难度加大,中石化主要任务是推进高效勘探和效益开发,强化成本费用管控,降低自然递减率,夯实稳产基础。未来,中石化上游还将加大天然气开采以满足国内快速增长的天然气需求,重点建设涪陵、威荣页岩气产能。

埃克森美孚:加大LNG生产及非常规油气开采。

公司未来将加大LNG生产、深水和极地油气资源勘探开发。公司积极发展LNG业务,目前参与卡塔尔(6220万吨/年)、澳大利亚(1560万吨/年)、巴布亚新几内亚(690万吨/年)等多个LNG项目,并投资参与美国Golden Pass等LNG出口终端项目。

3.

炼油及销售:中石化产能全球领先,零售网络优势明显

3.1

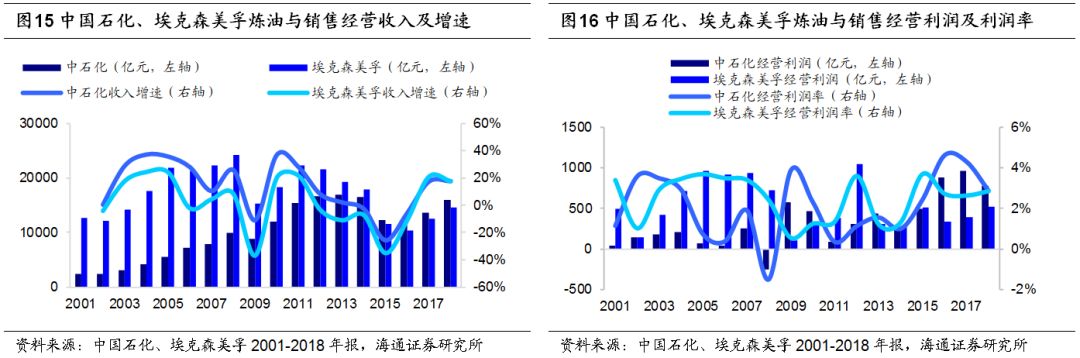

2016-2018年炼油销售利润率提升

2016-2018年炼油销售利润率提升

。

2018年,埃克森美孚炼油与销售业务实现收入1.47万亿元,同比+17%;经营利润518亿元,经营利润率2.9%;中石化收入1.60万亿元,同比+18%;经营利润783亿元,经营利润率2.9%。相比上游,炼油与销售业务经营利润率相对稳定,2001-2018年中石化年均经营利润率2.1%,埃克森美孚年均经营利润率2.5%。

成品油定价机制差异导致国内外炼油盈利能力不同。

国外成品油价格为市场化定价,价格由供需决定;而国内成品油实行政府指导价,发改委以国际原油市场原油价格为基础,加上国内平均加工成本、税金、合理流通环节费用和适当利润确定最高零售价,每10个工作日调整一次,调价幅度不足50元/吨时,暂不调整。因此,国内炼厂业绩弹性主要来自于油价波动带来的库存收益(或损失);在油价相对稳定时,国内炼油盈利相对稳定。

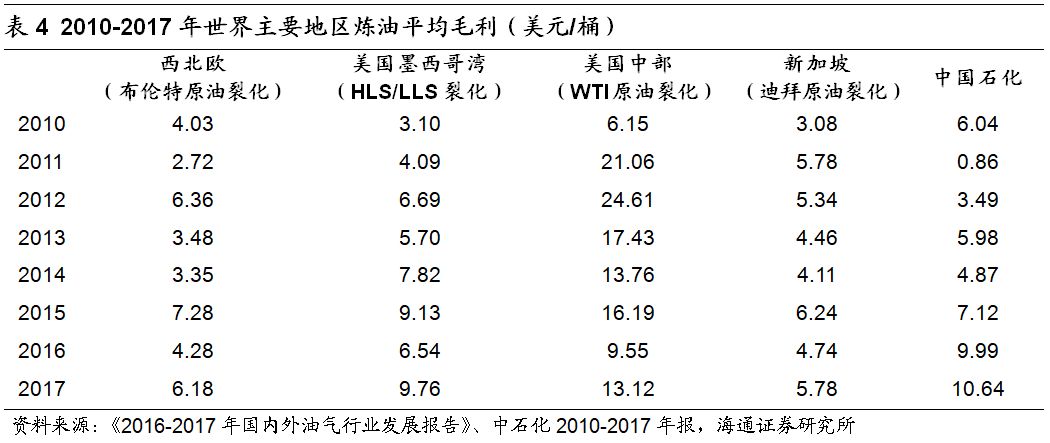

2016年初,发改委设立调控下限(地板价40美元/桶),受益于此,中石化炼油盈利大幅提升,2016年炼油及销售经营利润由2015年498亿元增至884亿元。而2016年全球炼厂加工量大幅提升,但需求增长有限,库存压力导致全球炼油毛利下降,埃克森美孚2016年炼油及销售业务经营利润由2015年512亿元降至397亿元。

3.2

炼厂:中石化产能全球首位,原油加工量稳步提升

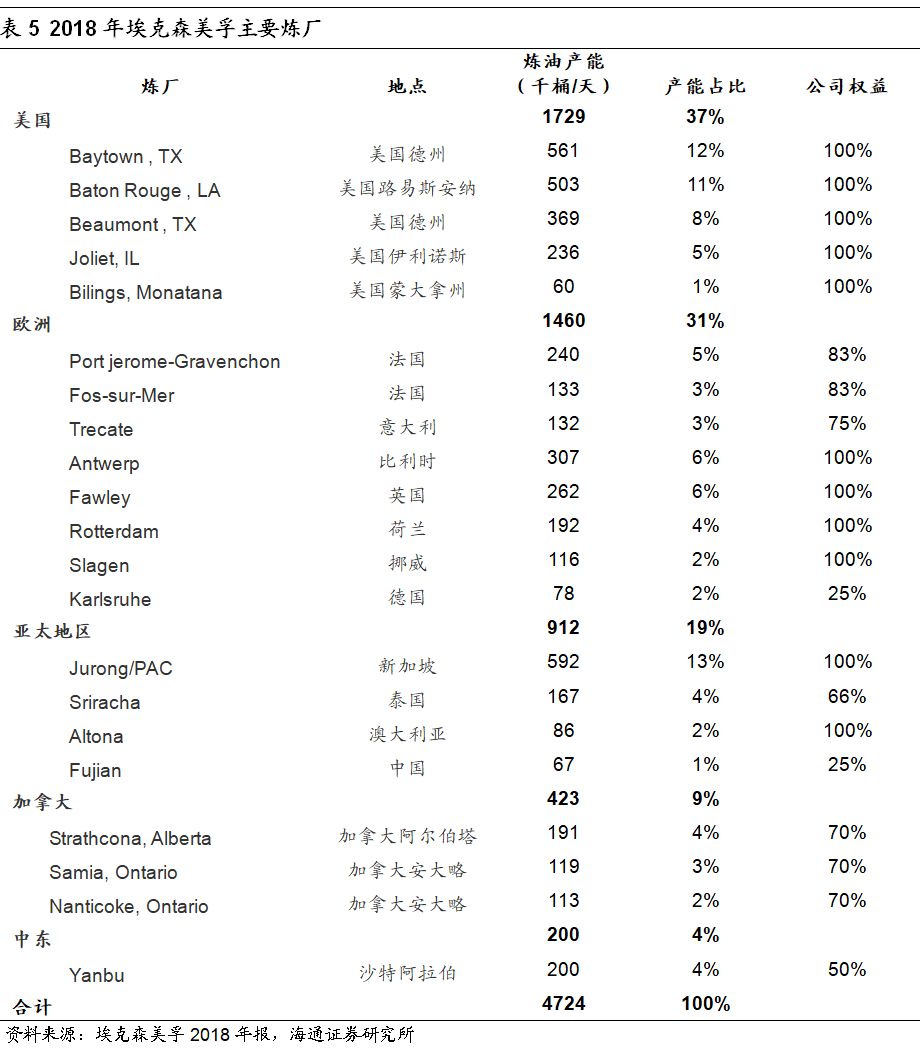

中石化炼油产能约2.6亿吨,主要分布在国内沿海地区。

中石化旗下自有炼厂约20余家,主要分布在国内沿海广东、山东、江苏、上海、浙江等地。根据《2017年国内外油气行业发展报告》,2017年中石化炼油总产能约2.6亿吨,位居全球首位;炼厂平均规模约743万吨/年,基本达到世界平均水平(754万吨/年)。其中,千万吨级炼厂超过10座,2000万吨级以上的大型炼厂主要包括镇海炼化(2300万吨/年)、茂名石化(2000万吨/年)。此外,中石化参股福建联合50%股权;并在沙特与沙特阿美合资建设延布阿美中石化炼油公司(YASREF),持股37.5%。

埃克森美孚炼油产能约2.4亿吨,主要分布在美国、欧洲等成熟市场。

2018年埃克森美孚在全球14个国家共参与投资21家炼厂,产能总计472.4万桶/天(约2.4亿吨),其中68%分布在美国、欧洲等炼油相对成熟的市场,此外在亚太等新兴市场也有布局。

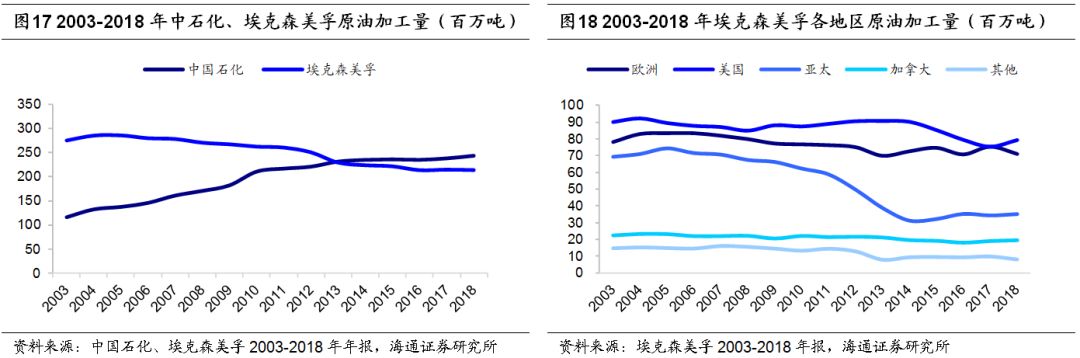

中石化原油加工量稳步提升,埃克森美孚逐年下降。

2003-2018年,中石化炼油规模扩大,原油加工量从1.2亿吨逐渐增长至2.4亿吨;随着国内成品油竞争逐渐激烈,2014年以来中石化炼厂规模相对稳定,原油加工量年均增速0.9%。而与此同时,埃克森美孚原油加工量由2003年2.8亿吨逐渐降至2018年2.1亿吨;其中,亚太、美国地区降幅最大,2003-2018年分别下降0.34、0.11亿吨。

埃克森美孚退出日本炼油业导致亚太地区原油加工量下滑。

2010年起,日本政府要求炼油商升级老化炼油设施,日本炼厂成本上升;同时由于日本人口逐年下降,燃油消费趋于平缓,日本炼厂压力增大,埃克森美孚出售其日本炼油部门,退出日本市场。

3.3成品油销售:中石化深耕国内,零售网络完善

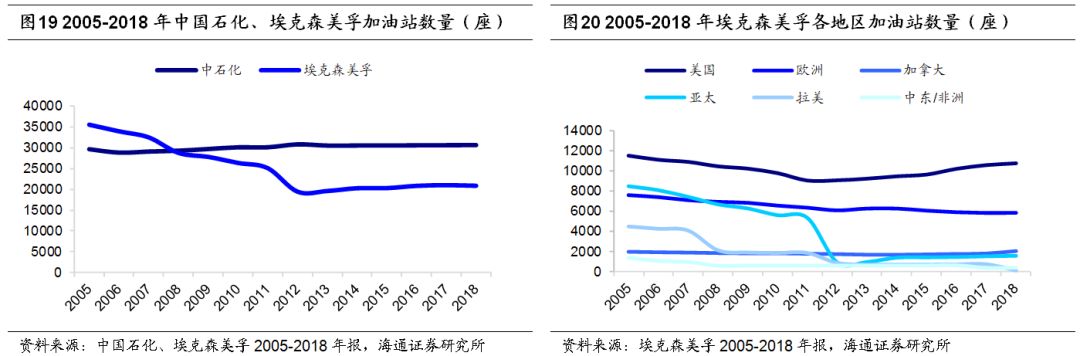

中石化加油站数量稳步提升。

2005年以来,中石化加油站网络逐步完善,到2018年加油站数量3.07万座,占全国30%左右。2012年,埃克森美孚剥离马来西亚、阿根廷、乌拉圭、巴拉圭等亚太、拉美地区的炼油及销售业务,公司亚太、拉美地区加油站数量大幅下降。2013-2018年,埃克森美孚逐步扩张美国本土加油站网络,到2018年公司共拥有加油站2.08万座,其中美国、欧洲分别占比52%、28%。

4.化工:埃克森美孚轻质化原料生产,盈利能力更强

4.1

埃克森美孚化工业务盈利能力较强

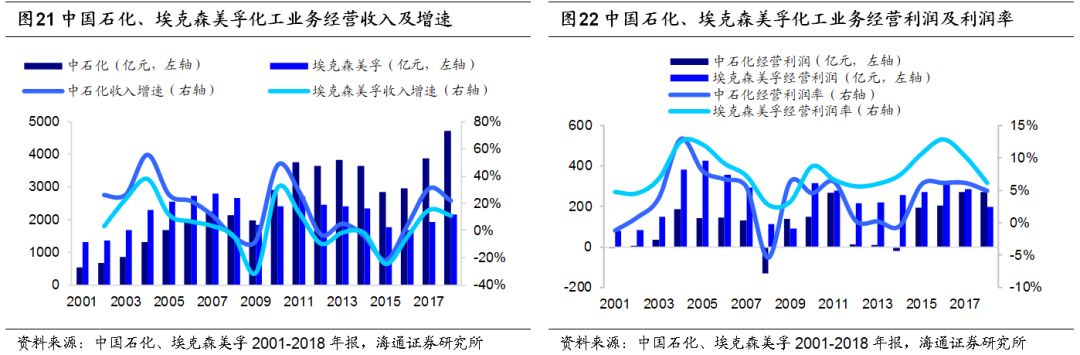

2018年,埃克森美孚化工业务实现收入2148亿元,同比+11%;经营利润199亿元,经营利润率6.2%;中石化收入4729亿元,同比+22%;经营利润270亿元,经营利润率4.9%。2001-2018年中石化年均经营利润率4.0%,明显低于埃克森美孚7.6%的水平。

4.2

埃克森美孚着眼北美、亚洲,重点打造聚乙烯产能

埃克森美孚聚乙烯产能规模具有明显优势。

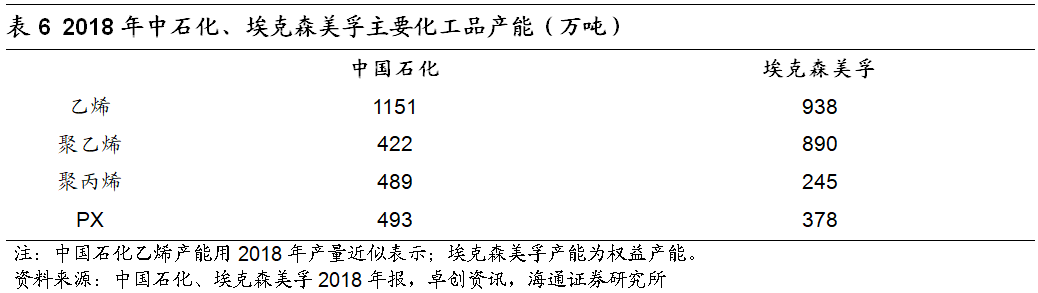

中石化乙烯产能近1200万吨,聚乙烯、聚丙烯、PX产能均在500万吨左右。与埃克森美孚相比,中石化偏大宗类的化工产品产能较大,如乙烯、PX等。在聚烯烃方面,中石化聚丙烯产能较高,埃克森美孚则重点发展聚乙烯产能。

埃克森美孚化工品产能主要分布在北美和亚洲。

埃克森美孚在全球10个国家拥有15个化工生产基地,其主要化工品的产能约80%都分布在北美和亚洲地区。以乙烯和PX为例,埃克森美孚乙烯产能64%在北美,21%在亚洲(主要是新加坡);PX产能24%在北美,58%在亚洲。我们认为北美天然气资源丰富,气头化工成本较低;亚洲则靠近消费市场,近年来化工品需求快速增长。

4.3埃克森美孚:依托原料成本及技术优势,布局高端聚烯烃产品

轻质化原料带来成本优势。

我们在此前外发的报告《原料轻质化将是行业发展大势所趋》中提到,从全球乙烯生产成本的地区分布来看,亚洲石脑油基乙烯生产商处于全球乙烯生产成本高端区,生产成本约为568美元/吨。中东和美国乙烷基乙烯生产商由于低廉的乙烷价格已形成巨大的成本优势,生产成本仅为300~350美元/吨左右,约为亚洲石脑油基乙烯生产成本的52%~60%,且相当于中国煤制烯烃成本的45%~50%。轻质化原料为埃克森美孚化工生产带来成本优势。

推动美国墨西哥湾沿岸战略投资。

根据埃克森美孚官网,公司将投资200亿美元到美国墨西哥湾地区,开发升级当地炼化行业。2018年,公司位于德州Baytown的150万吨/年新建乙烷裂解装置建成投产,Beaumont聚乙烯装置计划2019年投产。此外,公司计划与SABIC合作,在墨西哥湾San Patricio共同开发石化项目,包括180万吨/年乙烷裂解项目及下游配套产品。

加强海外布局,化工综合体项目落户广东惠州大亚湾石化基地。

根据埃克森美孚官网,2018年9月埃克森美孚与广东省政府签署合作框架协议,计划在惠州大亚湾石化基地建设综合体项目。项目计划投资数十亿美元,包括年产120万吨乙烯的灵活性进料蒸汽裂解联合装置、两条高性能聚乙烯生产线和两条差异化的聚丙烯生产线。

4.4中国石化:打造世界级炼化基地,炼化一体化提升竞争力

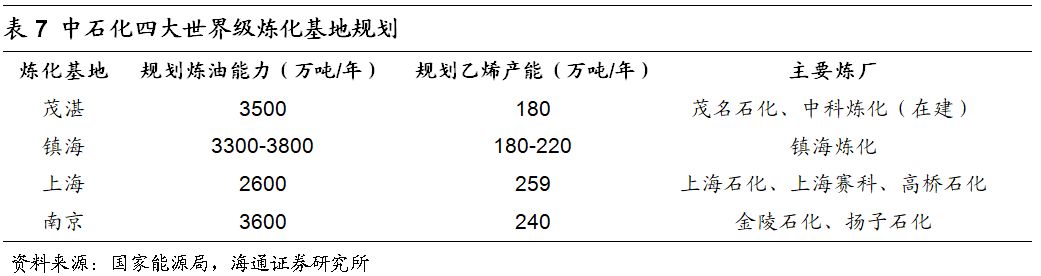

打造四大世界级炼化基地。

目前,中石化旗下炼厂仍以炼油和大宗类的乙烯、PX等化工品为主,产品附加值相对较低。炼化一体化为石油化工发展趋势之一,可以充分利用原油资源,实现效益最大化。据国家能源局援引经济日报新闻,2017年3月,中石化集团宣布,“十三五”期间将投资2000亿元,打造茂湛、镇海、上海和南京4个世界级炼化基地。建成后四大基地年炼油产能将达1.3亿吨,占中石化产能45%、全国总产能17%;乙烯产能约900万吨,占中石化产能65%、全国总产能31%。

建设1500万吨/年中科炼化一体化项目。

项目选址广东湛江经济技术开发区东海岛新区,紧邻广东惠州石化产业基地。项目总投资约590亿元,原油一次加工能力1500万吨/年,乙烯生产能力100万吨/年。项目以1500万吨/年高硫含量的科威特原油为原料,主要产品包括261万吨/年清洁车用汽油、150万吨/年航煤、593万吨/年低硫柴油、46万吨/年聚乙烯、75万吨/年聚丙烯、20万吨/年EVA、40万吨/年乙二醇等。

建设福建古雷炼化一体化百万吨级乙烯及下游深加工项目。

项目位于漳州古雷石化基地,由福建炼化(中石化、福建省石油化学工业公司合资)、台资企业旭腾投资合资建设。项目聚焦乙烯及下游深加工装置,建成投产后预计将提供百万吨级乙烯等化工产品的生产能力。项目总投资约337亿元,拟建设包含80万吨/年蒸汽裂解、180万吨/年甲醇制烯烃及下游30万吨/年裂解汽油加氢等共16套化工装置。项目建成后,预计每年可提供EVA 30万吨、环氧乙烷27万吨、乙二醇45.5万吨、环氧丙烷20万吨、苯乙烯55万吨、聚丙烯30万吨等。

5.从资本支出比较公司战略

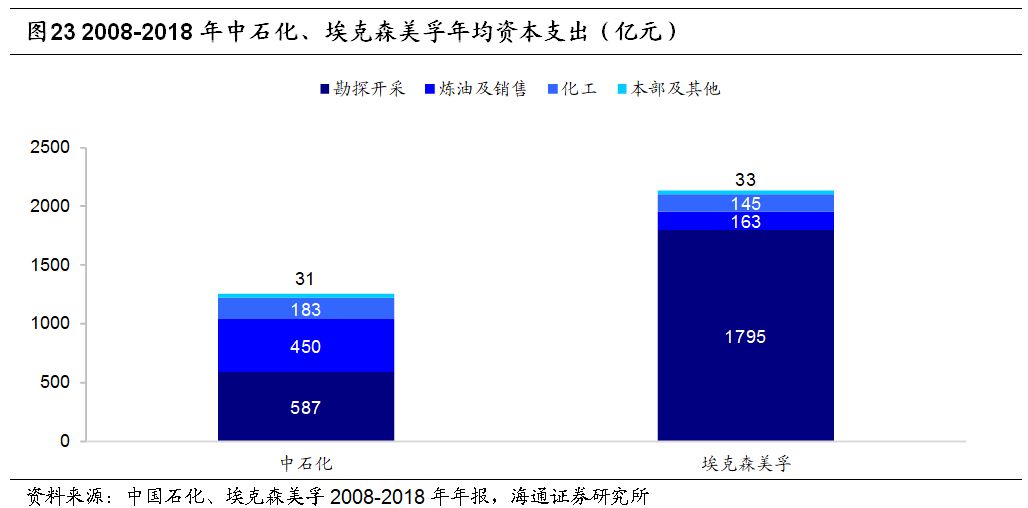

埃克森美孚资本支出较高,且集中在上游勘探开采。

2008-2018年,埃克森美孚年均资本支出2137亿元,主要集中在上游,上游资本开支占84%,炼油销售、化工分别占8%、7%。而中石化年均资本支出1251亿元,其中用于勘探开采、炼油销售、化工的比例分别为47%、36%、15%,分布相对均匀。

埃克森美孚:注重上游勘探开发。

埃克森美孚在上游勘探开采领域坚持高投入,寻找新的油气资源。近年来上游勘探开发项目主要包括莫桑比克、巴西等地油气资源获取以及美国陆上油气生产。

中石化:上游稳油增气,推动炼化升级。

近年来,中石化上游资本支出重点投向发展较快的天然气领域,主要用于西南页岩气、华北天然气产能建设以及LNG接收站、储气库等项目建设。炼化板块则重点打造中科炼化、古雷炼化、镇海炼化一体化项目,推动茂名、天津等炼油结构调整,推进成品油质量升级。

6.

分红:

近年来中石化股息收益率

优势明显

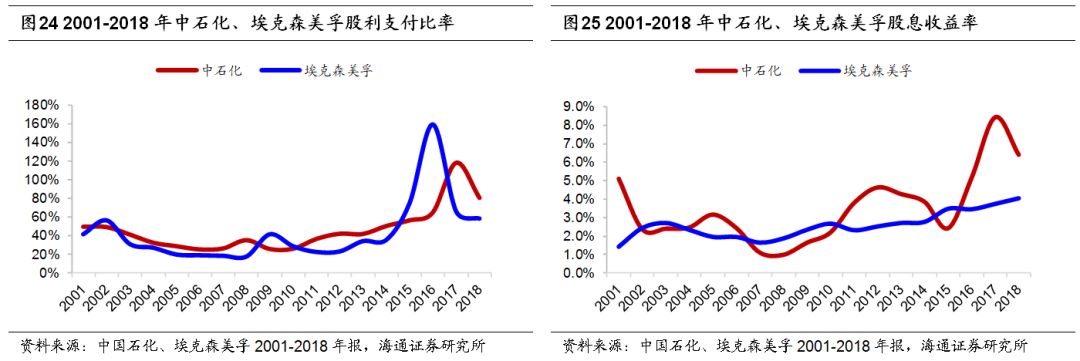

2016-2018年中石化股息收益率明显高于埃克森美孚。

从历史数据来看,中石化与埃克森美孚每年的股利支付比率基本相当,2001-2018年年均股利支付比率分别为46%、43%;中石化平均股息收益率(=每股分红/当年平均股价)略高于埃克森美孚,2001-2018年年均股息收益率分别为3.5%、2.5%。2016-2018年中石化股息收益率优势扩大,平均股息收益率6.7%,远高于埃克森美孚(3.7%)。

7.

估值:中石化估值较低

7.1中石化PE、PB估值较低

PE(TTM)。

从2008年以来的历史数据看,中石化与埃克森美孚PE估值基本处于同一水平,均值15-16倍,中位数约13倍,最低值6.5-7.0倍(2011-2014年油价高位带动盈利提升)。截至2019年5月14日,中石化PE(TTM)11倍,低于埃克森美孚(17倍)。

PB(MRQ)。

整体来看,中石化PB估值相比埃克森美孚较低。2008年以来,中石化PB(MRQ)中值1.2倍,远低于埃克森美孚(2.4倍);PB最低达到0.8倍,埃克森美孚最低PB 1.5倍。截至2019年5月14日,中石化PB(MRQ)0.9倍,低于埃克森美孚(1.7倍)。

7.2

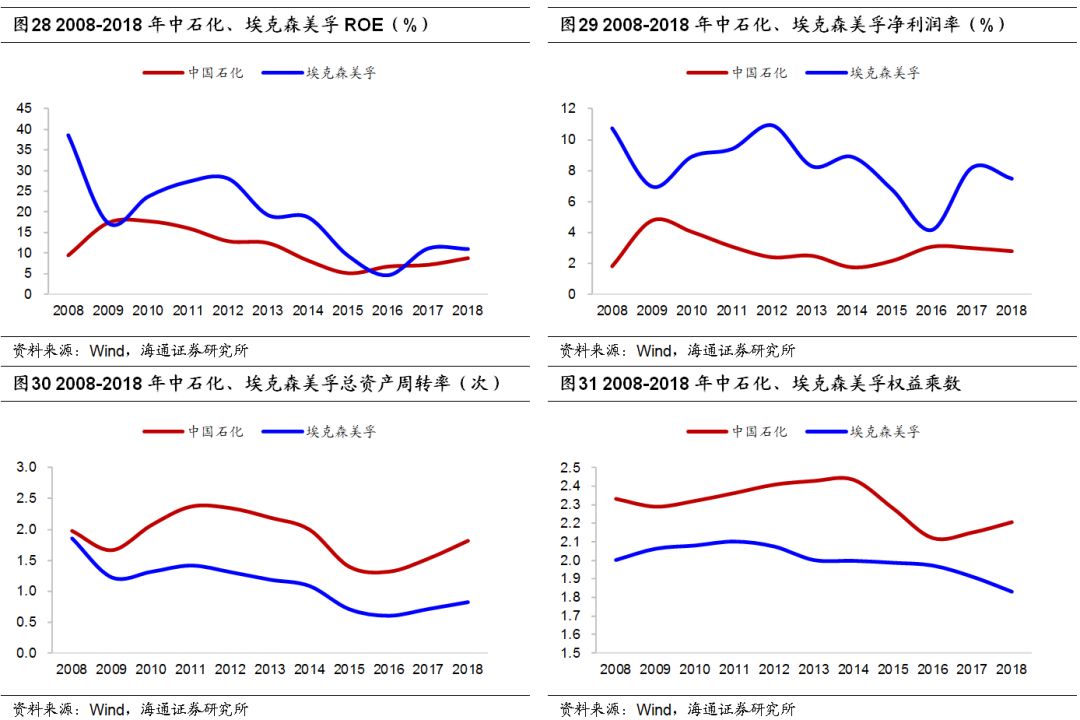

埃克森美孚较高估值来源于高ROE支撑

埃克森美孚年均ROE 19%,高于中石化(11%)。2008-2018年,埃克森美孚年均ROE 19%,最高达39%,最低5%;中石化年均ROE 11%,最高18%,最低5%。

埃克森美孚高ROE源于高盈利。

通过杜邦分析发现,埃克森美孚高ROE主要来源于较高的净利润率。2008-2018年,埃克森美孚年均净利润率8.2%(最高达10.9%,最低4.1%);而中石化年均净利润率仅2.8%(最高4.8%,最低1.7%,相对较为稳定)。通过前文分析,可以看到相比中石化,埃克森美孚净利润率较高主要在于其上游勘探开采和化工业务盈利能力较强。

8.投资建议

通过与埃克森美孚对比,我们可以看到,中石化与埃克森美孚收入结构相似,均以炼油与销售为主体。但埃克森美孚盈利能力更强,净利润率水平高,其年均ROE 19%,高于中石化的11%。

埃克森美孚发展带来的启示。

由于全球成品油市场逐渐过剩,炼油业务毛利相对较低,埃克森美孚在传统炼油销售业务上稳步发展,战略上更加侧重高弹性的上游勘探开采领域以及高附加值的化工产品。(1)上游勘探开采:对应石化产业链的初始成本,全球化的油气资产布局为埃克森美孚带来更低的油气生产成本,持续高强度的勘探开采资本投入有助于埃克森美孚持续获取较低成本的油气资源;(2)化工:埃克森美孚化工整体规模并不大,但其发展乙烷等轻质化原料生产,并选择重点发展高附加值的精细化工产品(如高牌号的聚烯烃),从而提高公司化工业务盈利能力。

中国石化投资价值分析。

我们认为,(1)短期:与埃克森美孚相比,近年来中石化相对投资价值主要来自高分红带来的高股息收益率,我们预计公司分红比率将继续保持在较高水平;(2)长期投资价值来自化工业务盈利能力和整体估值水平提升。目前,中石化的相对优势在于低毛利的炼油销售环节,未来随着公司炼化一体化进程不断推进以及高附加值的精细化工产品不断发展,中石化整体ROE水平有望提升,从而带动公司估值水平向国际龙头石油公司看齐。

盈利预测。

我们预计未来两年原油均价相对稳定,预计布伦特原油年均价在65-75美元/桶。原油均价的相对稳定,有助于公司盈利的稳定,我们预计公司2019-2021年EPS分别为0.49、0.50、0.51元,2019年BPS为6.06元。

投资评级。

结合国际石化公司的估值水平,维持“优于大市”投资评级。

主要关注:

(1)估值低。2019年公司PE 11倍、PB 0.9倍,低于国际同行业龙头公司埃克森美孚PE 20倍、PB 1.7倍的估值水平。(2)分红高。2016年以来公司股利分配率平均在80%以上,较高的股利分配率使得公司股东能获得相对较好的分红收益率。(3)混改推进。中石化销售公司的混改仍在推进中,我们认为销售公司的IPO将有助于公司整体估值的提升。

9.风险提示

原油价格大幅下跌;石化产品价差下降等。