旬度经济观察

——

经济下行风险累积

高善文

2018

年

7

月

20

日

内容提要

2

季度经济数据偏弱,房地产投资维持韧性,制造业投资稳健上行,但两者难以完全抵消基建投资的拖累,上半年较强的出口也开始出现走弱的迹象。往后看,下半年去杠杆对内需的冲击有可能愈发明显,中美互征关税叠加全球经济复苏放缓对出口将产生持续拖累,经济下行的风险在逐步积累。

近期市场和监管对财政政策以及货币政策的讨论热烈,对去杠杆的节奏也有不尽相同的观点,更明确的信号还需要等待

7

月下旬的高层会议。

风险提示:(

1

)贸易摩擦加剧;(

2

)地缘政治风险

一、经济下行风险累积

1

、

2

季度

GDP

和工业增速走弱

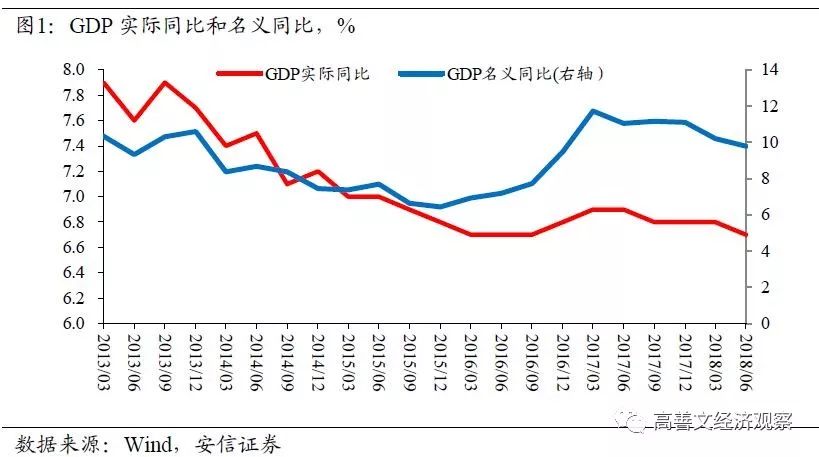

今年

2

季度,国内

GDP

实际同比

6.7%

,较

1

季度回落

0.1

个百分点;名义同比

9.8%

,较

1

季度回落

0.4

个百分点。

分项看,金融业,交运仓储和邮政业,信息传输、软件和信息技术服务业同比反弹。

主要拖累因素包括工业、房地产业。工业增加值轻微回落可能和供应响应的结束以及内需的逐步走弱有关。房地产业增加值增速的下行,与商品房销售增速的回落是对应的。第三产业“其他行业”增速明显下降

0.4

个百分点,其驱动因素并不明朗。

2

季度规模以上工业增加值同比

6.6%

,较

1

季度回落

0.2

个百分点。其中

6

月份同比增速

6.0%

,较

5

月大幅下滑

0.8

个百分点,对全季度拖累最为显著。

6

月,分三大门类看,电力、燃气及水的生产和供应业跌幅最大,同比增速由

5

月的

12.2%

回落至

9.2%

,这与发电量以及发电集团耗煤量的回落相一致;制造业增速由

6.6%

下滑至

6.0%

;采矿业增速回落

0.3

个百分点至

2.7%

。

在物量层面,

6

月原煤、焦炭、粗钢、钢材、水泥等重要工业品产量增速均有不同程度的回落。

结合量价的表现,看起来内需走弱开始逐步体现,这可能是受到去杠杆政策的滞后影响。

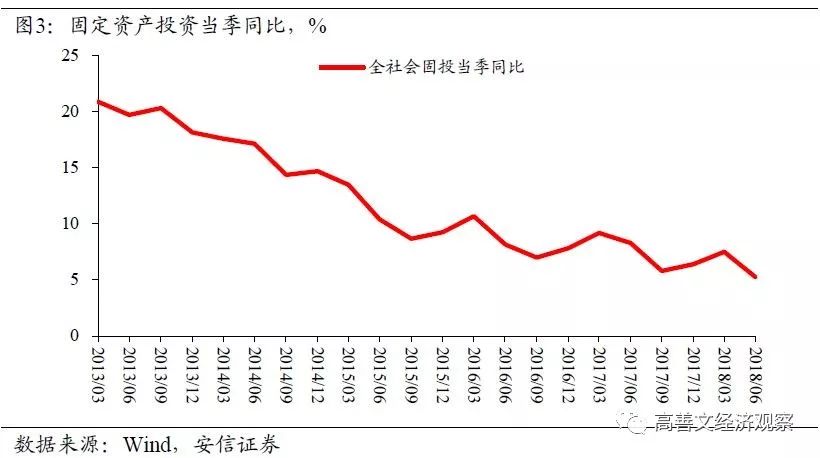

2

、基建大幅下滑拖累固定资产投资

2

季度,固定资产投资同比

5.2%

,比

1

季度大幅回落

2.3

个百分点。从分项数据来看,制造业投资增速大幅上升,房地产投资小幅回落但仍维持高位,基建投资显著下滑,是固定资产投资的最大拖累项。

近期来自市场和监管关于财政政策应该更加积极的呼声较高。

6

月起财政支出进度和政府债发行有所加快,这是否意味着财政的实施力度发生微调还需要进一步验证。

3

、房地产投资保持韧性

2

季度,商品房销售面积同比

3.1%

,轻微回落

0.5

个百分点。房地产开发投资同比

9.3%

,比

1

季度小幅下滑

1.1

个百分点,但仍然维持高位。与此同时,房屋新开工面积、土地购置面积都出现相当幅度的回升。

全国范围内的低库存成为支撑房地产投资的主要力量。低库存使得房价上涨的压力更加突出,而为缓解房价上涨的压力,需要加大住房供应力度,政策推动房地产企业加快项目周转,地产企业加快开工、预售和回款,同时增加土地购置,预计这一过程会在未来较长时间内持续。这也意味着,尽管房地产企业普遍面临偏紧的融资环境,但低库存在下半年可能仍会支持地产投资保持较强韧性。

4

、消费增速延续下滑

2

季度,社会消费品零售名义同比增长

9.5%

,较

1

季度继续回落

0.3

个百分点,全季度消费的拖累主要来自

5

月,而

6

月消费开始出现反弹。

6

月相较

5

月绝大部分行业都出现不同程度反弹,只有汽车下滑

6

个百分点,办公用品下滑

4.6

个百分点。

6

月份的消费反弹可能部分和端午错位有关。汽车消费

5

月、

6

月的走弱为暂时因素,消费者在

7

月

1

日降低汽车关税前保持观望态度,预计

7

月份汽车消费将有明显改善。

5

、出口有进一步下滑风险

2

季度,出口名义同比

12.1%

,较

1

季度小幅回落

1.75%

,但仍处于较高水平;进口名义同比

20.44%

,较

1

季度上涨

1.3%

。剔除价格因素后,出口回落,进口上升,与名义同比表现一致。

上半年随着全球经济复苏的放缓,韩国、台湾的出口放缓比较显著,而中国的出口保持相对较强,这可能和贸易战预期下企业出口提前有关。外需的韧性在一定程度上支持了上半年的经济。

往后看,全球经济复苏进程的放缓,中美关税的落地以及美国可能在贸易方面更大程度的制裁,这些因素可能会对出口形成制约,下半年出口下行的压力较大。

综合来看,

2

季度经济数据偏弱,房地产投资维持韧性,制造业投资稳健上行,但两者难以完全抵消基建投资的拖累,上半年较强的出口也开始出现走弱的迹象。往后看,下半年去杠杆对内需的冲击有可能愈发明显,中美互征关税叠加全球经济复苏放缓对出口将产生持续拖累,经济下行的风险在逐步积累。

二、社融增速创历史新低

6

月新增社融

1.18

万亿元,社融余额同比

9.9%

,较上月下降

0.5

个百分点。新增人民币贷款

1.84

万亿元,贷款余额同比

12.7%

,较上月小幅回升

0.1

个百分点。

拆分来看,委托贷款、信托贷款、未贴现银行承兑汇票持续大幅收缩,新增企业债券轻微改善,贷款的扩张仍然难以完全吸收表外融资的收缩。贷款余额同比的小幅回升主要来源于风险相对低、期限短的票据融资,这可能和季末冲量,满足监管要求有关。

加总社融、国债、地方债、外汇占款的广义社融同比

10.1%

,比上月下降

0.3

个百分点。

社融、广义社融增速持续回落,票据等实体经济融资利率维持高位,合并起来,去杠杆仍在不断深入。去杠杆、严监管对信用市场的影响依旧在延续,

7

月中旬以来,利率债和高等级信用债的收益率下行,低评级信用债收益率出现不同程度上行。去杠杆对实体的经济拖累开始体现,实体经济下行风险的增加,叠加中美贸易摩擦升级的影响,

7

月中旬以来人民币汇率持续走弱。

近期市场和监管对财政政策和货币政策的讨论热烈,对去杠杆的节奏上也有不尽相同的观点,更明确的信号还需要等待