每一天,都有上千份券商研报出炉,如何从海量的券商研报中提取精华,是我们《澄泓研选》的栏目宗旨。

本文选自兴业证券的《5G频谱划分落定,5G建设正式铺开》,主要为大家解析5G商用初期的投资机会。

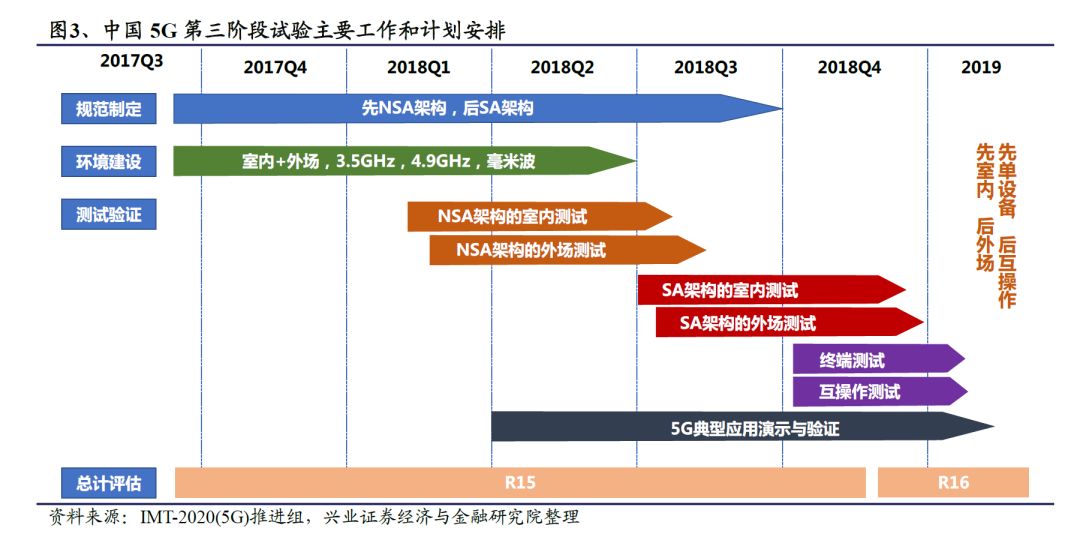

工信部推动下,5G技术研发第三阶段试验有序推进中,2019年有望预商用。看看中国的5G节奏:

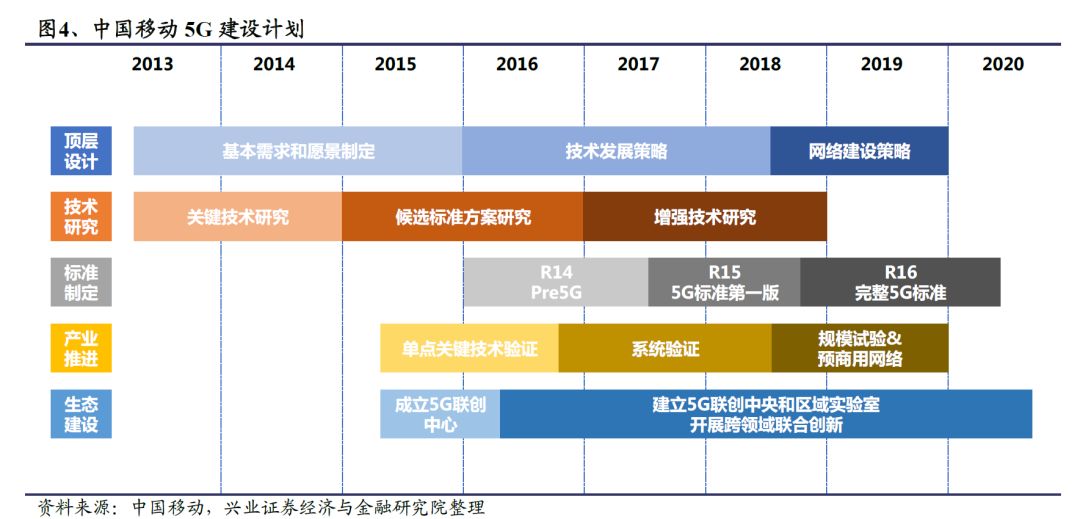

中国移动:根据中国移动的5G建设计划,2018年完成5G的系统验证,于2019 年底前完成规模试验以及预商用网络的建设。

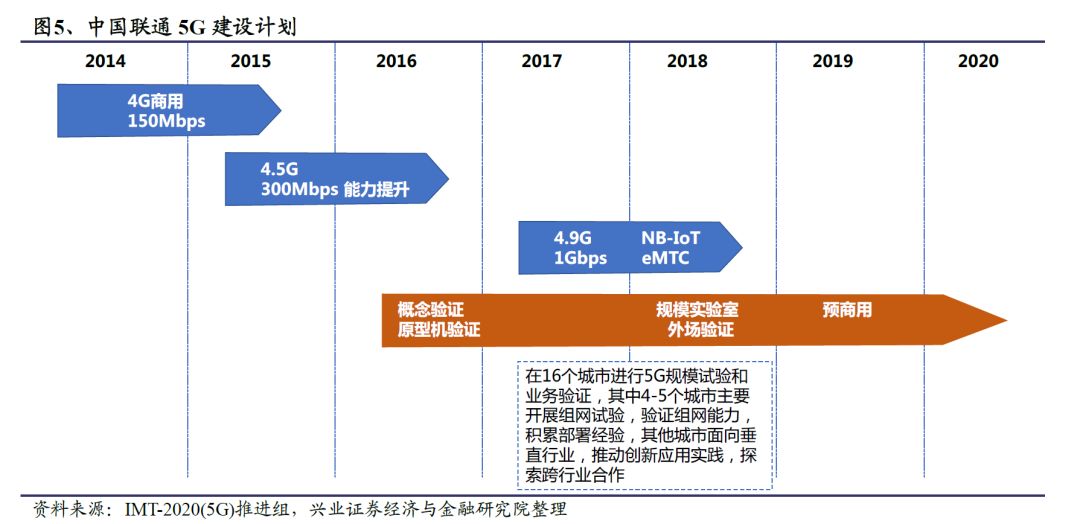

中国联通:已经完成联合华为、中兴、诺基亚完成部分外场性能验证。

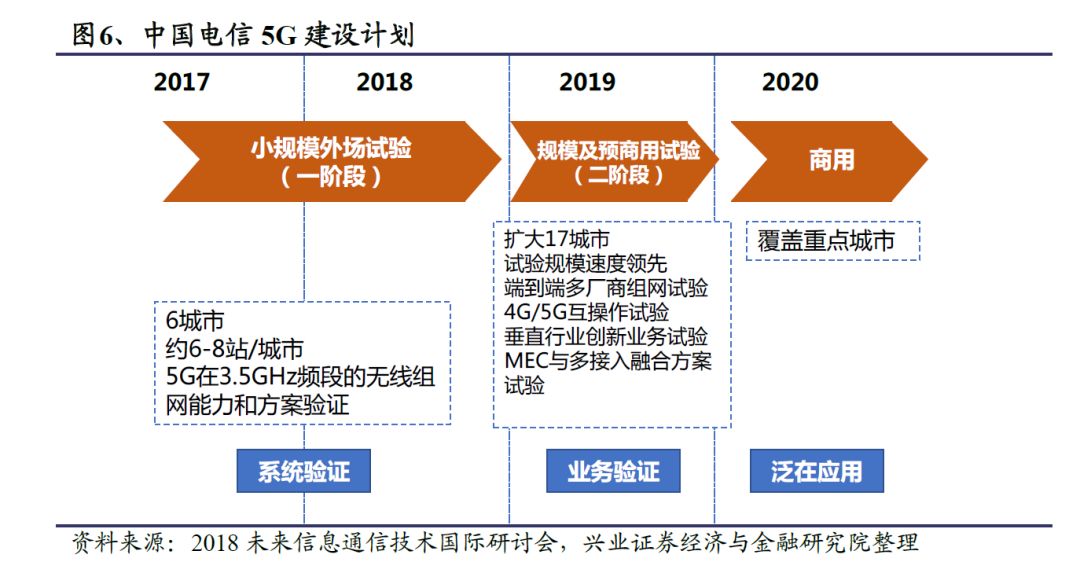

中国电信:已在六个试点城市开展5G无线组网能力和方案验证。

总结:可以看出,在政策推动下,三大运营商5G的时间线较为一致,都是在2019年预商用,2020年实现重点城市的正式商用。

1)5G 频谱划分正式确定,网络规划开始,初期建设开始。

5G频谱划分是真正移动运营商5G网络建设开始的标志,频谱划分后,移动运营商才可以根据分配频率进行网络规划,并开始着手进行相应设备的采购计划。

根据工信部批复的三大运营商5G试验频率:中国移动获得2515MHz-2675MHz 和4800MHz-4900MHz 的频率资源,中国联通获得3500MHz-3600MHz 的频率资源,中国电信获得3400MHz-3500MHz 附近的资源。

跟据这一分配,中国移动将获得初期的建设优势,主要是由于这一频段中国移动积累了大量4G TD-LTE 设备,初期建设较其他两家有优势。此外由于2.6 GHz 的频段相比于3.5GHz 的覆盖成本低,覆盖效果好,中国移动也将获得一定优势。

2)设备集采开始,产业链订单正式落地,5G建设正式铺开。

5G频谱划分以及相应网络规划完成后,设备采购的正式开始则标志着5G带来的业绩正式兑现。移动运营商将沿着如下的顺序来进行建设:先铺设光纤光缆,然后进行基站建设,接着进行天线架设,最后才是通信设备覆盖。

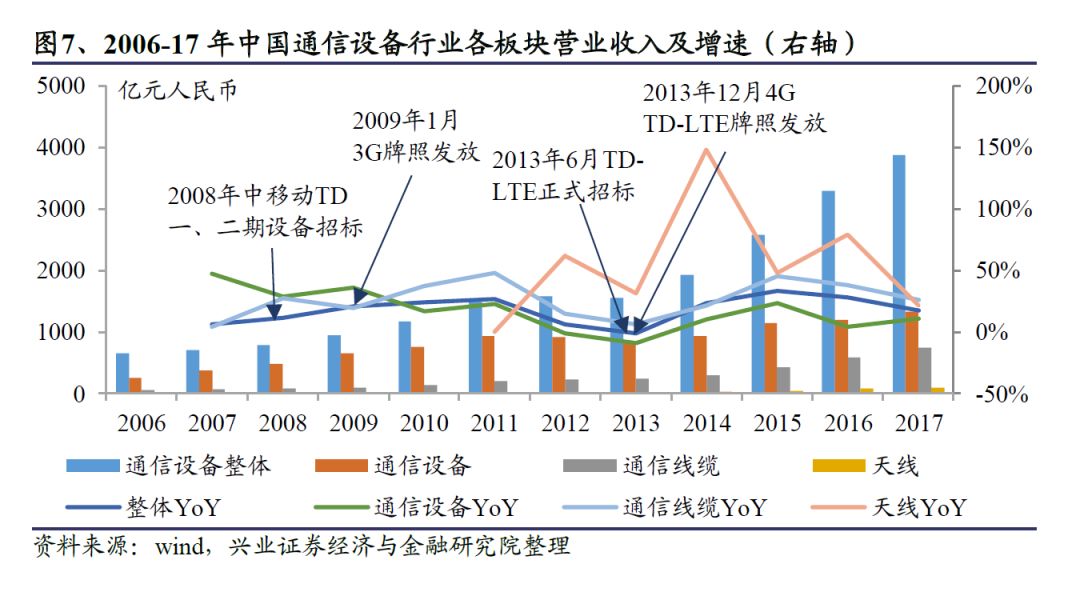

5G产业链上的光纤光缆、小基站、宏基站、基站天线、基站滤波器及功放、光模块、核心网络设备也将依次受益。设备招标先于通信牌照发放,招标完成后,通信设备行业营收增速开始上升。

根据之前3G和4G建设的节奏,在牌照正式发放前的半年到一年,移动运营商将进行通信设备的招标。根据通信行业各板块营业收入的变化,我们可以看到在设备招标开始后整体通信设备行业的增速开始上升,业绩逐步兑现。

3)核心城市网络大规模铺设,5G建设快速增长。

鉴于5G较高的建设成本,5G的建设不会立即在全国全面铺开,运营商将倾向于在核心城市以及数据需求量较高的地区先进行大规模铺设,以满足人们暴增的流量需求。5G网络的大规模铺设也将带动产业链订单进入高速增长期。

核心区域实现5G网络覆盖,农村及偏远地区以4G网络为主。考虑到4G网络的发展已经较为完善,目前已经逐步渗透到多个农村和乡镇,而5G网络基站覆盖范围较小,要求基站密度较高,难以实现对偏远地区的全覆盖。

并且4G网络资本开支较高,运营商尚未收回成本,4G网络仍将存在一段时间,尤其是对于流量需求较低的偏远地区。

而对于核心区域,居民数据流量需求增速较快,未来可能出现的新型设备及应用也将进一步刺激流量需求的增加,核心区域将率先实现5G网络的覆盖。因此,我们预计未来将形成5G和4G网络共存的局面。

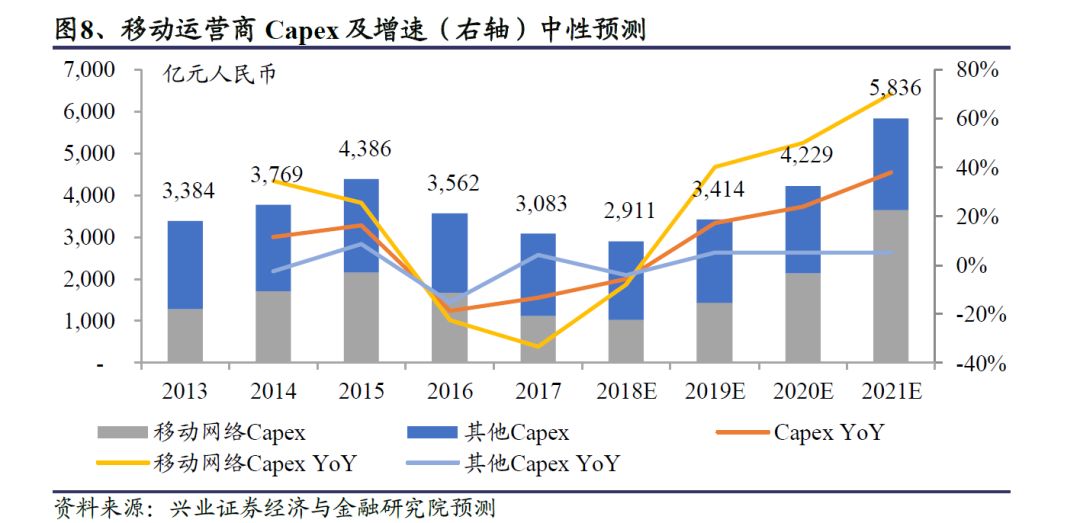

中性预测下:2019-22年移动运营商5G移动网络资本开支将为4G高速建设时期的1.3倍。移动运营商每年的Capex 主要分为移动网络建设和固网建设。

基于中性预测,我们认为在5G建设带动下,移动运营商移动网络建设的Capex 增长速度为40%/50%/70%,其他Capex 保持5%的增速,则2019-22年移动运营商的Capex为3414/4229/5836亿元人民币,其中5G移动网络建设为4G高速建设时期(2014-16年)的1.3倍。

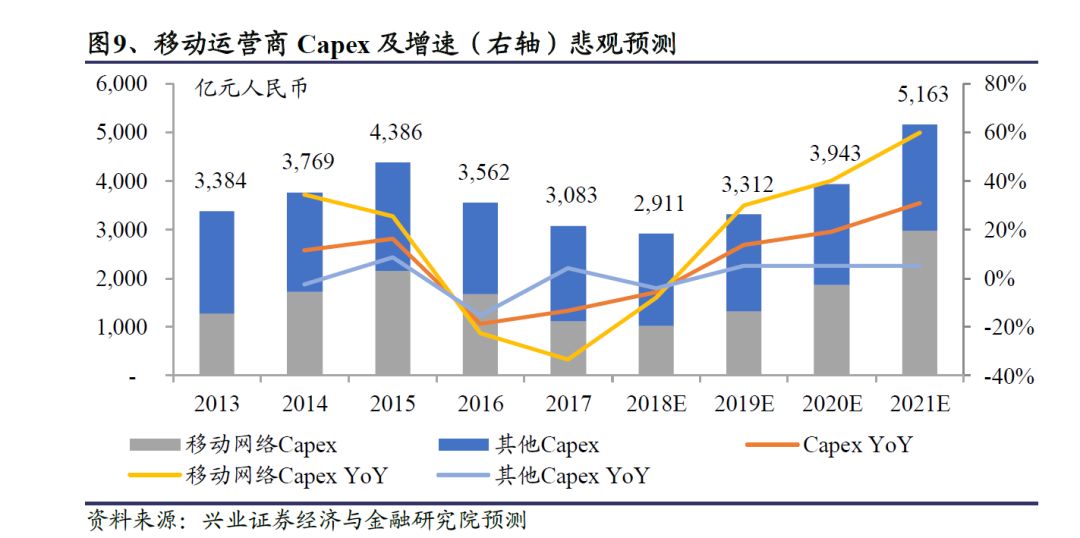

基于悲观预测,我们假设移动网络建设的Capex 增速为30%/40%/50%,其他Capex保持5%的增速,2019-22年移动运营商的Capex 为3312/3943/5163亿元人民币,其中5G移动网络建设为4G高速建设时期的1.1倍。

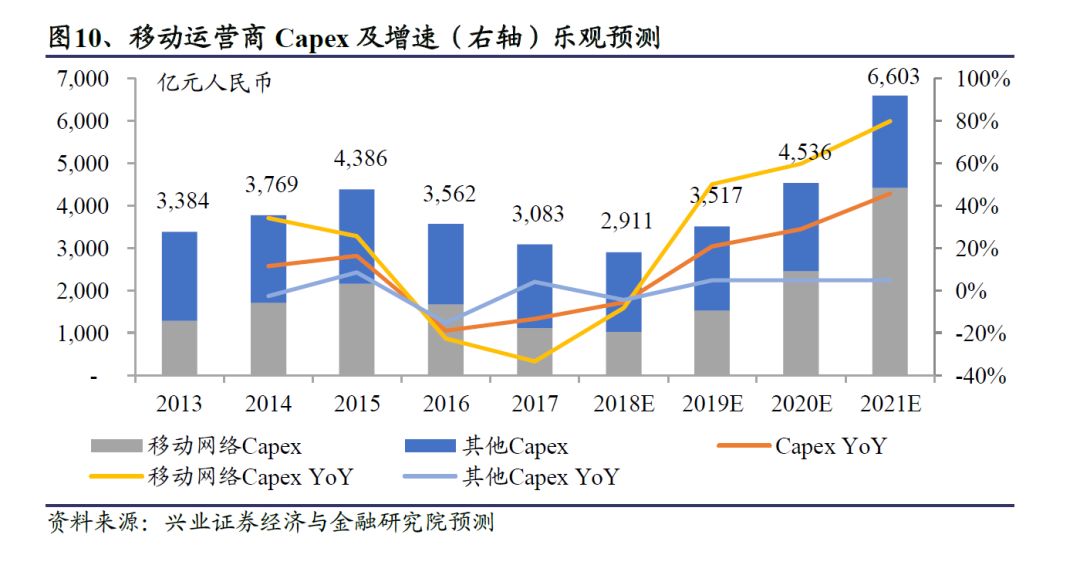

基于乐观预测,我们假设移动网络建设的Capex 增速为50%/60%/80%,其他Capex保持5%的增速,则2019-22年移动运营商的Capex 为3517/4536/6603 亿元人民币,其中5G移动网络建设为4G高速建设时期的1.5倍。

具体的5G核心受益股,请收看周四晚上08:30的路演节目:

1.OPEC+达成减产协议,中国11月天然气进口增40%;

2.贸易战缓和大豆价短期潜在下行,调味品毛利率提升;

3.军工业绩加速,行业基本面拐点向上已经明确;

扫描下方二维码,即可查看。

(为了更精准地把握投资机会,我们建立了实盘投资圈子,私信回复“0003”即可免费体验7天)