作者:苏宁金融研究院宏观经济研究中心主任

黄志龙

、研究员

付一夫。

文中观点仅反映其研究和学术观点,不代表见闻立场,不构成投资建议。

工作八九年的你,有没有这样一种体会:刚刚参加工作的三五年里,工资涨得还比较快,最近一两年,工资上涨的空间越来越小,有些人甚至已经好几年没涨工资了。与此同时,结婚生娃、小孩教育、父母养老等各方面生活成本却在一天天上涨……

如果你对此有切身体会,或许你已经和绝大多数中产家庭一样,陷入了“中等收入陷阱”。而要跨越这个陷阱,首先需要搞清楚它的来路。

01

来自宏观经济层面的压力

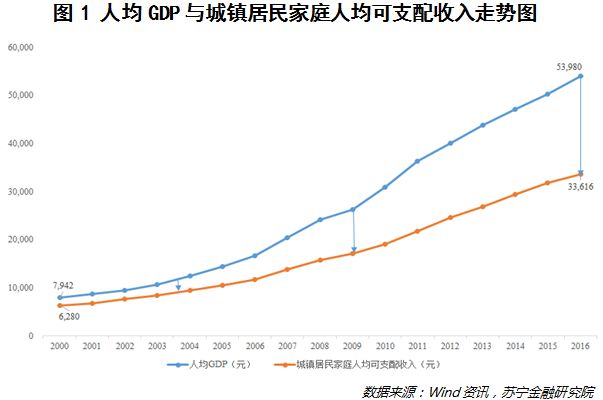

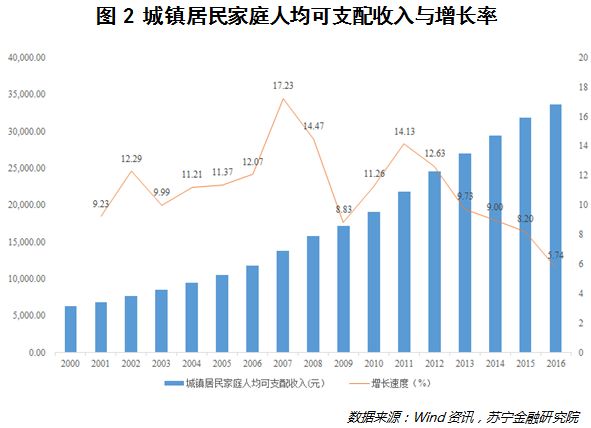

自2010年我国人均GDP迈过4000美元,正式成为中等收入国家之后,短短几年时间就翻了一倍有余,2017年我国人均GDP突破了9100美元,基于当前的中国经济发展速度和内外条件,突破“中等收入陷阱”的上限12000美元已成必然。

然而,回归到普通居民身上,情况却不是这般乐观。虽然人们的收入水平在不断提高,但是进度却赶不上人均GDP这一指标;而近年来的经济形势低迷与下行压力的与日俱增,也直接削弱了居民收入增长的势头。

从数据上看,从2012年“三期叠加”开始,我国城镇居民人均可支配收入的增速便进入下行通道,2016年更是仅仅同比增长了5.74%

(参见图1、图2)

。相信很多人都有切身感受,那便是

钱越来越难赚了

。

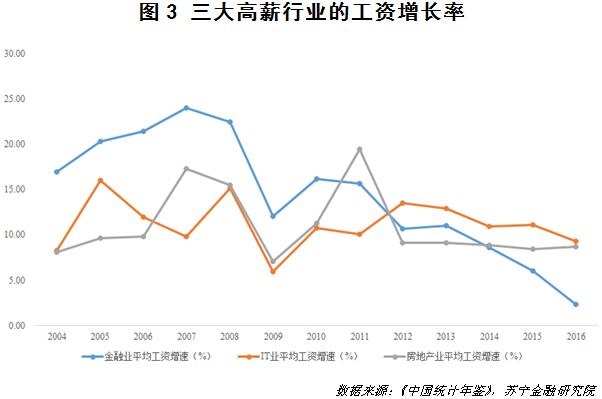

此外,一直以来,金融、IT和房地产都是人们公认的高薪行业。从这三个行业从业者的平均工资变化来看,情况也不是想象中那般乐观

(参见图3)

。特别是金融业的平均工资水平,近三年其增速持续大幅下滑,2016年仅增长了2.3%,这与“新常态”下宏观经济低迷以及行业监管趋严不无关系。对房地产来说,其“黄金时代”的过去已经成为既定事实,而最近的“房住不炒”理念持续发酵并深入人心,这在抑制行业中投机行为的同时,也间接注定了从业者平均工资再难有暴涨。再看IT行业,虽说整体上看平均工资增幅并无大幅度下跌迹象,但未来走势将如何,还有待进一步观察。

综合来看,国民经济下行压力的与日俱增,制约了居民收入水平的快速上涨。可以认为,

来自宏观经济层面的压力,是给中产家庭挖下的 “中等收入陷阱”的第一个坑。

02

每个家庭都有 “收入天花板”

在本部分讨论之前,先来分享一则真人真事:

笔者有个朋友,研究生毕业已经近10年。刚开始工作时,较为出众的个人能力让他的收入上涨的很快,三年不到便从月薪8k涨至15k,平均每年能有2k多的涨幅,还算令人满意。但之后的几年里,他无奈地发现,自己的收入增长几乎陷入停滞,到今天也只有月薪20k,每年涨幅尚且不到1k。为此,朋友很是困惑与迷茫。

看完这个经历,相信很多人都会感到似曾相识——是的,这并不是特例,很多人都会碰到类似的问题。

为了深入分析这一现象,我们不妨将企业员工作为考虑对象,通过构建一个简单的数学模型来算一笔账:

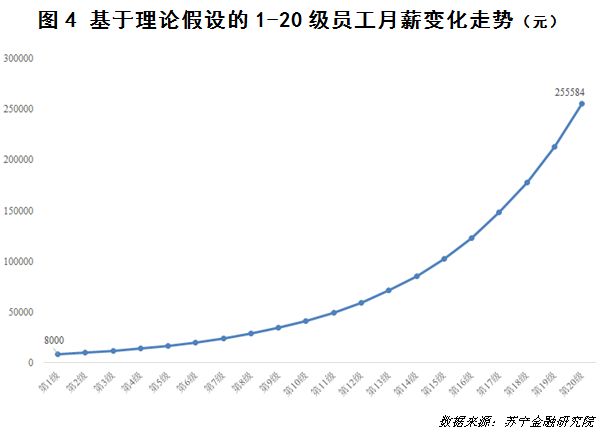

假设一个公司,从最底层到最高层之间有20个等级,那么按照市场行情,每相邻两级之间大概相差20%的薪水

(即如果一名员工从第4级升至第5级,那么理论上讲,他的薪资会上涨20%)

。有一个刚毕业的人,入职该公司时为25岁,晋升频率为一年升一级,那么干到45岁时,他可以成为公司最高层领导。如果他入职时起薪为8000元/月,他职业生涯薪水的变化应该如下图所示:

然而,有一点工作经验的人都会知道,这不可能是真实的情况。事实上,对于大多数人来说,往往工作前几年的涨薪会比较快。像前文的例子,刚毕业起薪为8000元,只需提高1600元就达到20%的幅度了。但是,倘若这个人月薪达到30000元的时候,如果再涨20%,就意味着要多付给他6000元。这时,公司可能就会考虑了:

这个人的市场价值是否真的足以覆盖其人力成本?

也正因为如此,工作年限越久,可能涨薪越慢,久而久之平均下来,每升一级的薪资涨幅可能会远低于20%。再加上不同城市经济发达程度不同,不同行业的收入待遇有所差别,多重因素叠加必然导致人们收入差距的扩大。中低收入群体占大多数,真正步入中产阶级的家庭并不如预期的那么高,至于高收入群体,简直就是凤毛麟角。

至此,我们可以看到:

不同群体对应的收入上限,便是他们头上的“收入天花板”。

对于社会上的每个人来说,都有一条属于自己的向上通道,在这条通道上,薪资水平是随着职位层级的提高而不断上涨的。

然而,对于每个个体来说,很多人并未达到理论上的收入水平,因此也很难突破自己的收入瓶颈。同时,根据美国经济学者AmeliaJosephson的统计,一般人在45岁时迈入收入水平的巅峰,而后的收入水平便趋于下降。这更加真切地体现出“收入天花板”的存在。

所以说,

不可避免的“收入天花板”,是给人们挖的“中等收入陷阱”的第二个坑。

03

中产家庭焦虑的四座“大山”

除了前文所述的两方面因素外,日常开销同样也是非常重要的一环,毕竟,开销的多少决定了生活质量的高低,也直接影响着人们的财富积累速度。

对于普罗大众来说,最不可避免的刚性支出包括四方面内容:房贷、子女教育、医疗和养老,这些也是让中产家庭焦虑不已的四座“大山”。

首先,房贷挤压消费与储蓄,且增加了财富缩水风险。