2017年我们成功把握并向投资人前瞻性推荐造纸板块机会,核心推荐标的晨鸣纸业、太阳纸业分获70%、50%涨幅;家居板块把握白马行情,4月以来推出多篇深度力推定制家居龙头。XCF请支持银河轻工马莉团队(现就职于东吴证

券)前三!

欢迎报名下周密集广深地区调研,欢迎向我们索要8篇【东吴轻工 中报巡礼纪要】(持续更新中,包括金牌、好莱客、曲美、山鹰、裕同、顾家、晨光、兔宝宝!)

上周涨幅榜居前五的分别是威华股份(+9.27%)、我乐家居(+9.07%)、环球印务(+8.14%)、帝龙文化(+8.04%)、昇兴股份(+7.21%)。上周跌幅榜前五则分别是粤华包B(-40.89%)、舜喆B(-19.02%)、东方金钰(-5.23%)、群兴玩具(-4.75%)、英联股份(-4.72%),市场整体以调整为主。

二、

造纸中期业绩亮眼,

家居一线强者恒强,优质二线开始发力

1)造纸板块:中期业绩增长亮眼,继续布局业绩增长可持续白马

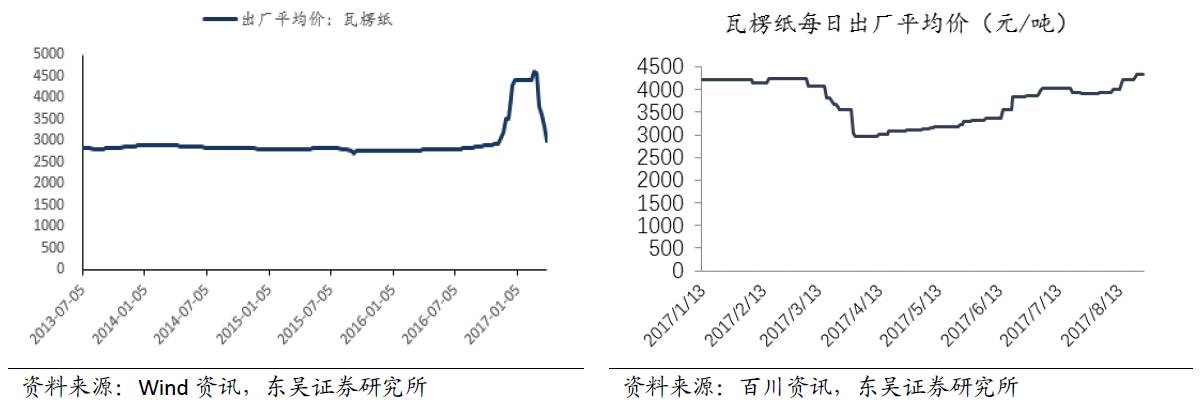

箱板纸价格涨价加速,领涨其他细分纸种。

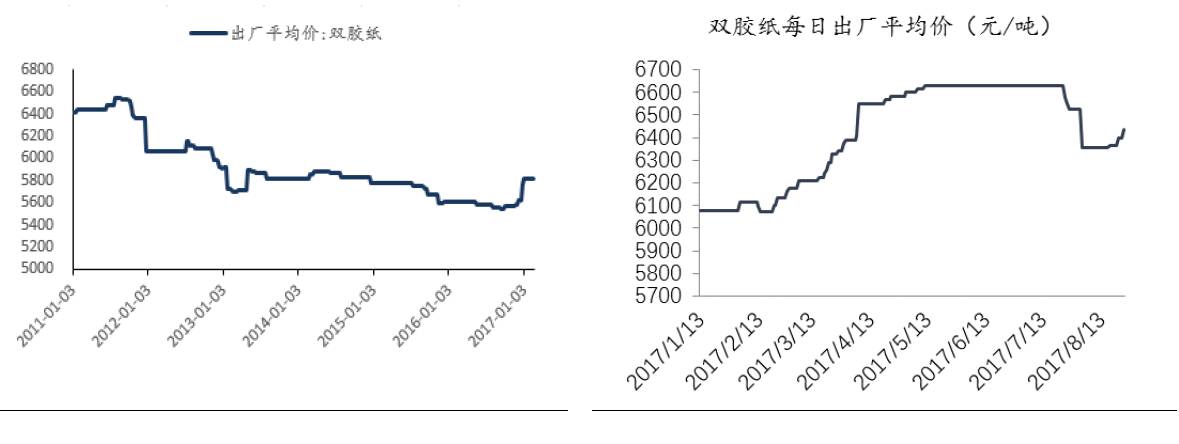

本周跟踪纸价数据看,包装纸中,瓦楞纸本周涨119元至4332元/吨,箱板纸涨143元至5094元/吨,进入8月以来箱板纸价格加速上涨,领先其他细分纸种我们认为与下游行业开始进入旺季加紧备货以及成本端废纸价格涨势迅猛有关。白卡纸本周价格保持不变,我们判断伴随箱板纸价格逐渐逼近白卡(白卡对箱板具有一定的替代效应),同时下游消费类电子行业下半年进入旺季,白卡价格将进入上升通道。就其他纸种看,本周铜版纸涨100元至6736元、双胶纸涨67元至6433元,我们认为均与下游旺季将至有关。

目前中报发布期即将进入尾声,造纸板块受行业景气向上驱动,普遍业绩增长迅速。

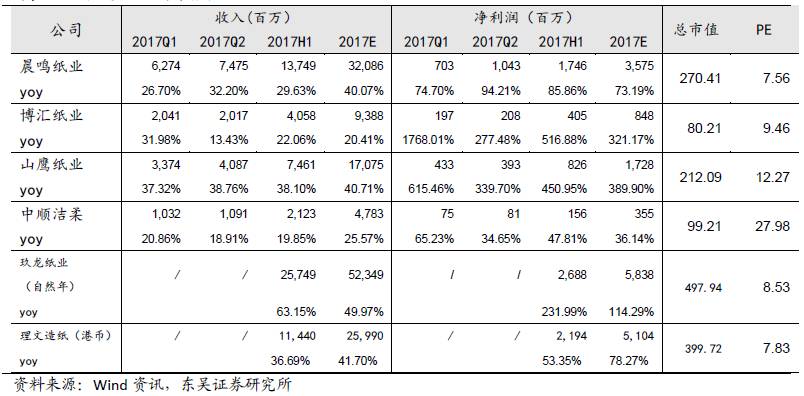

箱板纸板块,龙头理文、山鹰2017上半年净利润分别21.9亿港币、8.3亿元,玖龙纸业发布16/17财年盈喜核心纯利增速60%,增速均超市场预期,吨盈利升至420元/吨+历史高位。晨鸣纸业受益于上半年铜板、白卡、新闻等细分纸种持续涨价,净利润17.5亿也实现高速增长;太阳纸业下周发布中报,我们预计中报业绩8亿+,全年16亿+,同样是受益于行业景气+铜板、文化纸连续提价的龙头公司。

继续推荐箱板纸龙头及业绩增长具备持续动力的龙头纸企。

理文造纸:

公司现有包装纸、生活用纸、纸浆产能563万吨、46.5万吨、18万吨,历史上成本控制能力卓越、运营稳健,吨盈利一直稳定保持在350港元/吨以上。公司上半年销量277万吨,吨净利792港元/吨创历史新高,下半年我们预计包装纸销量300万吨+、生活用纸25万吨+,吨盈利有望达到850港元/吨,预计17、18年归母净利润51.03、56.60亿港币,对应PE7.3、6.6倍,继续推荐!

玖龙纸业:

我们测算,估计17年上半年销量600万吨+,吨净利420元左右,对应业绩26亿+。下半年旺季销量有望过700万吨+,且近期东莞、太仓等地单吨提价300元,预计单吨净利450元以上下半年业绩32亿+,17自然年业绩对应当前估值8.5倍处于历史较低水平且预期差仍然较大,继续推荐。

晨鸣纸业:

本周中报晨鸣归母净利17+亿,我们预计全年业绩35亿+,此外18年业绩成长仍有20%以上空间,来自收购潍坊森达美西港、寿光40万吨纸浆项目、黄冈林浆纸一体化项目、寿光51万吨文化纸项目的持续落地,17、18年对应9、7倍PE,继续推荐。

太阳纸业:

中报预计业绩8亿+,17年全年16亿+, 20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产为业绩稳定增长提供保障,17、18年对应估值12.4、10.3倍,继续推荐。

山鹰纸业:

前期山鹰纸业发布中报净利润8.26亿元,同比大增451%,上半年销量约170万吨,剔除包装业务吨净利420+,继续剔除折旧政策改变影响吨净利380+创历史新高,边际改善大超市场预预期!下半年伴随旺季到来,盈利弹性或持续超预期,上调全年业绩至17亿对应12.5倍,继续推荐。

图表1:

2)家居板块:一线强者恒强,优质二线开始发力

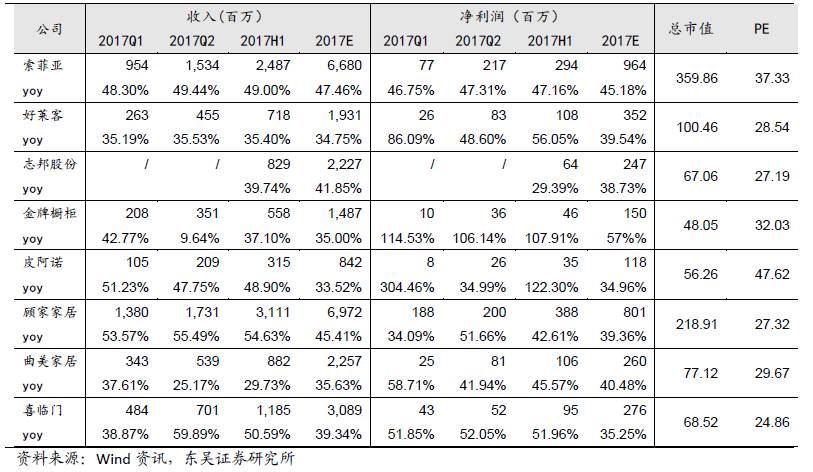

家居作为地产链的后周期,企业盈利波动通常滞后于地产周期5-8个月。在去年一二线、今年上半年三四线地产表现较好的情况下,家居股在2016-2017年将普遍处于高成长阶段。分类来看,定制家居一线龙头索菲亚上半年仍实现45%+业绩增长,欧派家居预告业绩33%+增长,强者恒强;定制家居二线诸如好莱客、金牌、志邦、皮阿诺由于其低基数及上市后渠道布局+品类扩张加速,上半年业绩增长迅速。另外成品类家居公司,诸如顾家家居多品类扩张落地,曲美家居“你+生活馆”开店发力,上半年增长在40%+以上。

下半年在地产销售数据承压背景下,结合国际经验,我们认为一线龙头的渠道和扩品类能力,具备较强的抗地产风险能力,理应享有20%+估值溢价;同时结合目前的估值水平,二线优质品种顾家家居、志邦股份投资价值值得关注。

无论是日本还是韩国,家居行业的增长情况都一定程度与房地产成交数据有关,但就龙头的增长情况来看,韩国家居龙头汉森对抗地产的思路即“多品类+多品牌”,从定制厨柜领域逐渐扩展全屋定制+成品家居+低价品牌,以此抵抗地产周期实现稳定增长。我们看好一线龙头索菲亚(从定制衣柜到橱柜+木门+家居用品,有效提高客单价及转化率)、欧派家居(定制衣柜业务已上规模,低价品牌欧铂丽、木门子品类、大家居战略持续发力)的持续增长能力,同时我们认为一线龙头应当享有20%+的估值溢价。结合当前的估值水平及今年业绩增长的确定性,推荐二线家居中优质品种

顾家家居、志邦股份

。

顾家家居

本周发布中报收入增55%,超市场预期,受上半年汇兑损失扩大影响净利润增速27%略低于预期,全年我们看好公司持续的多品类发展战略+团队激励到位下的狼性发展,预计全年8亿利润对应估值27倍具备较强安全边际,继续推荐。

志邦股份

本周发布中报收入增40%、归母净利润增29%,受去年上半年一次性利息补贴较大额影响扣非净利润增44%,目前公司定制橱柜主业增长迅速(上半年yoy35%),衣柜开店发力(上半年215%),全年净利润对应估值27倍,属于定制家居里最便宜品种,建议关注。另外,曲美家居,目前已经回调至对应2017年30倍左右估值(预期收入增速在35%左右)。继续提请投资者关注这些二线龙头的投资机会。

图表2:

3)包装及其他:建议关注裕同科技、劲嘉股份、晨光文具

裕同科技

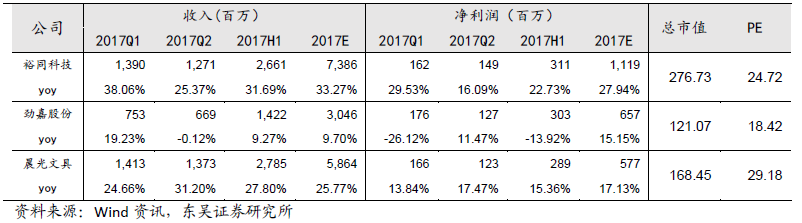

中报上半年实现营收26.6亿,同增31.69%;归母净利润3.1亿,同增22.7%(上半年汇兑亏损4745万),增速复合预期。公司作为消费类电子包装领域绝对龙头客户质量优异,一直以来公司在研发方面投入力度大,为客户提供一站式差异化包装服务,客户开拓能力非常强,这也是其持续成长的核心动力。上半年公司综合毛利率提升0.06pct至31.19%好于预期,我们预计公司17年归母净利润对应市值PE25倍,近期的股价回调较大,下半年伴随3C电子行业新品发布进入密集期,公司股价催化因素释放,建议重点关注。

劲嘉股份

、

东风股份

作为烟包类龙头,2016年受烟草行业去库存影响较大。目前烟草行业正在企稳,烟标行业去库存基本接近尾声,后期伴随着中烟体系三产剥离的逐步落地,龙头公司在其中可发挥的作用将进一步加大。本周劲嘉股份发布中报(收入同增9.27%、扣非净利润同增18.07%),较2016年同比改善明显,大包装业务进入爆发期,建议重点关注。

另外文具行业龙头

晨光文具

上半年收入、归母净利润增速26%、15%,复合市场预期,我们认为公司传统主业目前通过店面升级稳定提升单店收入,新业务科力普收入贡献力度持续加大,晨光生活馆继续布局未来流量来源,看好公司稳定的成长性,目前29倍估值建议关注。

图表3:

理文造纸:

2017H1净利润21.9亿港元,同比大增53.4%,对应销量277万吨,吨净利792港元,创历史新高。理文造纸作为国内箱板纸行业第二大龙头,现有包装纸、生活用纸、纸浆产能563万吨、46.5万吨、18万吨。从公司历史吨盈利情况看,即使在行业整体处于低谷的12-15年期间,公司吨盈利仍然稳稳保持在350元以上,显示出其内部优秀的成本管控能力(及稳健的管理风格。我们预计下半年旺季理文包装纸销量300万吨以上,生活用纸25万吨左右,估计下半年吨盈利有望达到850元港币+。预计公司17、18年归母净利润51.03、56.60亿港币,EPS1.13、1.25元,对应PE7.3、6.6倍,首次覆盖给予“增持”评级。

玖龙纸业:

成本上升叠加旺季、环保趋严、供需改善共驱下半年业绩高弹性。

截至2016年底,公司总设计产能1373万吨(卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为每年723万吨、340万吨、260万吨及45万吨)。越南在建35万吨产能有望于6-7月逐步投产,此外,公司拟利用自有资金在国内新建200万吨产能(泉州、沈阳、河北永新),计划于2018年底陆续投产。公司身为箱板纸行业绝对龙头,本身在产能、成本端优势显著;叠加行业景气度预计持续回升贡献更大业绩弹性,我们预计16/17 、17 /18 财年归母净利润(人民币)分别为46亿元、60 亿元,EPS 分别为 0.93元、1.12 元,当前市值497.9亿人民币,对应PE 分别为 10.8倍、8.3倍低于行业可比公司估值,给予公司“增持”评级。

索菲亚:

衣柜业务平稳快速发展,橱柜业务扭亏在望。衣柜方面,公司继续加密拓展网点数量,上半年达2150家,“19800套餐”等和电商助推订单量增长,17H1客户数达23.45万,同比增20.42%;客单价提升14.74%至9400元,,充分显示公司大家居战略成效显著,大宗业务收入占比从去年同期1.77%提升至3.8%,与恒大集团成立河南恒大索菲亚家居,提前布局核心卡位。司米橱柜上半年收入同比大增143%,店面数量增至660家,预计17年收入近8亿。预计17-18年整体净利润分别为9.6/13.7亿,当前市值359.9亿,对应PE为37/26倍,维持“买入”评级。

欧派家居:

公司拥有超过4700家门店(橱柜2100家,衣柜1400家),2016年实现营收71.34亿元,净利润9.43亿,是国内最大的定制家具企业。公司积极开拓第二品牌“欧铂丽”,抢滩年轻消费市场,目前拥有超过800家门店,17年有望再增300家。公司发布限制性股权激励方案,业绩增长再添保障,预计17-18年净利润分别为12.7/16.8亿,当前市值424.8亿,对应PE为33.4/25.3倍,维持“增持”评级。

顾家家居:

2017H1实现收入31.11亿,同增54.63%;归母净利润3.88亿,同增42.61%;扣非归母净利润3.22亿,同增27.28%(营业外收入、理财收益分别较上年同期增加2649万、2135万)。收入增长略超市场预期。公司持续推进多品类战略,软床及床垫、配套产品等迅速放量。分产品来看,上半年公司沙发实现收入18.24亿,同增49.15%;配套产品4.69亿,同增66.47%;软床及床垫收入4.3亿,同增72.71%。全年来看看好公司多品类战略及团队充分激励下的狼性扩张,预计公司2017、2018年全年净利8.0亿、10.4亿,当前市值对应PE为27x、21x,EPS1.94、2.52元,给予“增持”评级。

美克家居:

公司于5月25日发布限制性股权激励草案:解锁目标为未来3年收入复合增速达到27.24%,净利润复合增速达到20.5%。供应链管理逐步改善:2016年美克美家通过去库存及升级供应链管理,存货周转天数下降约100天。17年公司继续推进多品牌策略(美克美家+ART +REHOME+YVVY)并对原有店面进行升级,计划新开A.R.T加盟店25家,直营店4家;美克美家店面18家,渠道进一步下沉。盈利预测及投资建议:预计公司2017年实现25%的收入增长至43.1亿,20%的业绩增长至3.8亿,当前市值为85.4亿,对应PE为22.5倍,给予“买入”评级。

晨鸣纸业:

公司拥有600万吨产能(白卡纸200万吨、铜版纸130万吨,文化纸105万吨),年初以来,文化纸、铜版纸、白卡纸价格持续稳增。其中铜版纸价格涨幅达24.92%,相较年初上涨1462元/吨。白卡纸上涨814元/吨,双胶纸上涨782元/吨,平均单吨净利润较Q1进一步提升。融资租赁规模控制在280亿左右,3%的净利差为公司约贡献年净利润8亿。发展前景:环保趋严的大背景下,高景气可持续;菱镁矿项目已拿到开采许可,预计18年可贡献利润,新建51万吨高档文化纸项目预计2019年投放。预计17-18年净利润分别为35.7/43.2亿,当前市值306.9亿,对应PE为8.6/7.1倍,给予公司“增持”评级。

太阳纸业:

公司拥有机制纸产能300+万吨,其中文化纸100万吨,铜版纸90万吨,箱板纸80万吨。文化纸、铜版纸价格维持高位,箱板纸价格3月触底后回升,盈利有望得到改善。溶解浆即将进入旺季,7、8月份价格将的得到修复。新增产能增厚业绩,可转债减少融资成本:公司20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产;变更定增融资方式,发行可转债将大幅提升发行速度,保障新项目的加速。预计17-19年净利润分别为16.7/20.1/22.8亿元,当前市值为207.2亿元,EPS为0.66/0.79/0.9元,对应12.4/10.3/9.1倍PE,给予公司“增持”评级。

裕同科技:

裕同是纸质包装的标杆企业,客户开发能力卓越。目前下游客户以优质的消费类电子企业富士康、华为、联想为主(收入占比超过80%),并深挖小米、OV;积极切入非消费类电子如烟酒、化妆品等其他包装业务领域(收入占比15%+),已经发展出泸州老窖、古井贡、东阿阿胶、红塔等客户。公司秉持客户导向原则,产品开发能力较强(研发费用2016年为3.5%,大幅高于同行);采取生产基地贴近式建设,减少运输费用的同时为客户提供高效率一站式服务。16年公司实现毛利率34.35%,三费率14.2%,内部管理精细化程度高于同行。预计公司2017年营收同增30%至72亿,归母净利润同增20-25%,当前市值276.7亿元,对应PE为25倍,给予“买入”评级。

1、裕同科技:收入增长尽显龙头本色,下半年有望加速成长

中报概况:

收入端:1H17实现营收26.61亿,同比

增31.69%;其中Q2单季实现营收12.71亿,同比增25.37%;营业利润:1H17实现营业利润3.56亿,同比增19.32%;其中Q2单季实现1.57亿,同比增4.98%;归母净利:上半年为3.11亿,同比增22.73%;其中Q2为1.49亿,同比增16%;

收入增长态势良好,新客户开拓进展顺利:

公司作为高端品牌包装整体解决方案服务商,在专注消费类电子产品纸质包装同时,注重业务多元化,积极拓展高档烟酒、大健康、化妆品、食品及高端奢侈品等行业包装业务。

截至目前,公司在3C领域外,已成功开发贵州茅台、 VIVO、小米、东阿阿胶等品牌客户,在消费品领域已有客户泸州老窖、古井贡实现收入快速增长;

分产品来看,公司在核心业务精品盒(内部收入占比提升1.83pct至73.13%)业务上继续保持高速增长(yoy+35%)的同时,说明书业务和纸箱业务亦取得较快突破,上半年同比增速分别为53%和37%,内部收入占比分别提升1.3pct、0.44pct至9.27%、11.04%。

毛利率保持稳定,好于预期:

报告期内,公司综合毛利率同比提升0.06pct至31.19%,好于预期。分产品来看:精品盒毛利率同比-0.73pct至32%;说明书毛利率同比+5.04pct至37.16%(新线自动化程度高,放量有助推升毛利率);纸箱毛利率同比-4.3pct至21.23%;不干胶毛利率同比-3.26%至31.71%;

2017年上半年,在主要原纸价格快速上涨的背景下,公司毛利率保持平稳,得益于如下几方面原因:1)公司于2016年Q3末对上游供应商采取了远期锁价的策略,锁价半年至今年4月,有效规避了去年底至今年一季度期间的纸价暴涨影响;4-6月在未对原材料锁价的情况下,受益于公司龙头地位的强势议价力,各产品线原材料采购价涨幅低于同行;2)得益于公司A客户(内部占比30%+)的全产业链把控,公司在A客户产品的原料采购价格并未出现大幅波动,继续保持平稳态势;3)整体而言,公司上半年针对不同客户有一定程度的涨价,成本传导能力好于预期;

汇兑损失导致财务费用有所波动:

报告期内,公司销售费用率和管理费用率分别降低0.1pct和0.35pct至4.6%和10.53%,两项费用共计减少0.45pct至15.13%;

期内财务费用从去年同期的750万大幅增加875%至7320万,主要系由于公司对下游客户的美元收入部分,在今年上半年未做外汇套保(公司上半年海外销售额17亿人民币),因人民币持续升值产能汇兑亏损所致。

净利率下半年有望提升:

报告期内,由于受到人民币升值的压力,公司净利率水平同比下降0.9pct至11.73%。针对上半年的经营情况以及宏观经济趋势,公司对上游原材料逐步再次采取远期锁价并适度提前备货的措施应对下半年旺季来临的原纸涨价,同时亦逐步对外汇头寸进行套保对冲,故下半年净利率水平有望恢复至较好水平。

三季度业绩展望:

公司公告17年1-9月归母净利约为6.3亿至7.4亿,同比增15%至30%。据此测算,预计Q3归母净利约为3.19亿至4.29亿,同比增长7.4%至44%。

盈利预测及投资建议:

考虑到下半年是3C电子行业新品发布密集期,公司为迎接旺季来临,在有效控制原材料上涨和对冲外汇风险情况下,下半年业绩有望较快增长。预计2017-2019年归母净利润分别为11.19亿、15.17亿、19.51亿,EPS分别为2.8元、3.79元、4.88元,对应PE分别为24倍、18倍和14倍,维持“买入”评级。

风险提示:

下半年下游消费电子新产品出货量低于预期;原材料涨价超预期;

2、理文造纸:吨盈利增长亮眼,生活用纸持续发力

公司发布中期业绩:

2017H1实现收入114.4亿港元,同增36.7%;净利润21.9亿港元,同比大增53.4%,上半年实现销量277万吨,吨净利792港元。中期每股派息0.17港元。

行业景气下包装纸收入快速增长,生活用纸业务持续高歌猛进:

理文造纸作为国内产能仅次于玖龙纸业的箱板纸行业第二大龙头,现有包装纸、生活用纸、纸浆产能563万吨、46.5万吨、18万吨,分布于东莞潢涌、广东洪梅、江苏常熟、重庆永川及江西九江等生产基地。就包装纸主业看,受益于行业景气向上、纸价较去年同期大幅上涨,公司上半年包装纸业务收入增长31.9%至103.2亿港元,实现销量361万吨。14年以来公司大力发展生活用纸业务、主攻线上渠道,此类收入一直保持飞速增长,上半年实现收入11.06亿港元,同增168%,实现销量15.7万吨且新增产能11万吨,持续高歌猛进。

吨盈利创历史新高,卓越的成本、费用控制能力持续凸显:

从公司历史吨盈利情况看,即使在行业整体处于低谷的12-15年期间,公司吨盈利仍然稳稳保持在350元以上,显示出其内部优秀的成本管控能力(原材料废纸利用率达98%、吨纸耗水量约为7立方米,吨纸耗煤量为0.37吨,两项指标均远低于国内标准的60立方米和0.6 吨)及稳健的管理风格。基于此同时受益于纸价上涨,公司上半年毛利率26.9%同比提升3.68pct。费用端公司上半年期间费用率7.01%同比下降0.28pct,其中销售费用率受运输费增长影响略有提升至1.8%,管理费用率降0.4pct至4.5%,财务费用受贷款利率下降影响降0.3pct至0.7%,期间控费良好。受益吨纸价格上行与吨纸成本及费用的优化,公司上半年实现吨盈利792港元、净利率18.9%,创历史新高。

环保+旺季+提价共驱下半年吨盈利持续提升:

环保方面,无论是已经进入浙江、山东两个造纸大省的第四轮中央环保督查,还是京津冀地区“2+26”大气污染防治专项治理,下半年在“十九大”召开背景下继续严格是大势所趋。成本端伴随废纸进口政策缩紧、外废需求内移推升国废价格上涨,小纸企成本压力持续增大。需求端下半年箱板纸下游(快递、白酒等)进入旺季订单增加,行业目前整体库存偏紧。以上因素共同导致进入8月以来箱板纸价格开始加速提升(瓦楞纸+196元/吨至4213元/吨;箱板纸+214元/吨至4951元/吨)。我们预计下半年旺季理文包装纸销量300万吨以上,生活用纸25万吨左右,作为行业龙头依托成本优势在价格上涨时盈利弹性更大,我们估计下半年吨盈利有望达到850元港币+。

17、18年产能规划具备持续成长性:

从未来的产能布局看,公司围绕包装纸+生活用纸两条主线持续布局。包装纸方面,江西40万吨包装纸产能将于2017年9月投产;生活用纸方面,广东,重庆22万吨生活用纸产能将于2017年底投产;重庆11万吨生活用纸产能将于2018年中期投产。至2018年中期,公司将拥有603万吨包装纸,18万吨纸浆,79.5万吨生活用纸产能,我们认为持续且稳健的产能投产节奏将驱动公司收入业绩稳定增长。

盈利预测及投资建议:

公司作为箱板纸行业龙头,受益于行业景气及生活用纸业务持续发力上半年收入、利润增长迅速,下半年预计行业持续景气吨盈利有望持续提升,且公司17、18年产能投产节奏为长远增长奠定基础。我们预计公司17、18年归母净利润51.03、56.60亿港币,EPS1.13、1.25元,对应PE7.3、6.6倍,首次覆盖给予“增持”评级。

风险提示 :

环保政策执行力度不及预期;产能投产不及预期。

3、顾家家居:品类加速扩张,二季度业绩增长提速

公司发布半年报业绩:

2017H1实现收入31.11亿,同增54.63%;归母净利润3.88亿,同增42.61%;扣非归母净利润3.22亿,同增27.28%(营业外收入、理财收益分别较上年同期增加2649万、2135万)。收入增长略超市场预期。其中,公司Q2单季收入17.31亿,同增55.49%;归母净利润2亿,同增51.66%;扣非净利润约1.76亿(扣除营业外收入、投资收益),同增40%。单二季度收入和利润增长均有提速。

新品类加速扩张,驱动收入端高速成长:

报告期内公司持续推进多品类战略,软床及床垫、配套产品等迅速放量。分产品来看,上半年公司沙发实现收入18.24亿,同增49.15%;配套产品4.69亿,同增66.47%;软床及床垫收入4.3亿,同增72.71%。

上游成本上涨,毛利率承压,净利率持平:原料成本价格大幅上涨(TDI、钢材上半年均价同增约126%、46%),导致公司2017H1综合毛利率同比下降3.83pct至38.25%。其中,沙发毛利率下降4.33pct至38.34%;软床及床垫毛利率下降2.86pct至41.11%;配套产品毛利率提升2.06pct至32.34%。由于投资收益、营业外收支、子公司所得税等项目均有正贡献,公司净利率仅下降0.92pct至12.74%。

销售费用大幅提升,保障收入大增:

期内公司三费率合计24.11%,同比去年同期基本持平。其中,销售费用6.39亿(+57.9%),销售费用率20.54%(+0.42pct),主要是由于公司加大品牌投入及人员物流费用所致;管理费用9348万(+27.2%),管理费用率3.65%(-0.65pct);财务费用1772万(+62.8%),财务费用率0.57%,同比基本持平。营销费用大增是内销收入高增长的重要保障。

渠道继续下沉,内销收入显著增长:

上半年公司内销收入19.06亿元,同增59.7%;外销收入10.21亿元,同增50.5%;内外销均实现快速增长。目前,公司已经拥有3000余家门店,且每年净开店预计400-500家,渠道下沉有利于公司内销收入持续高成长。

投资建议:

得益于产品结构的多元化及渠道的不断优化,公司处于高速成长期。预计公司2017、2018年全年净利8.0亿、10.4亿,当前市值对应PE为27x、21x,EPS1.94、2.52元,给予“增持”评级。

风险提示:

房地产下行,开店节奏不达预期。

五、

上周

瓦楞纸、铜版纸、箱板纸、双胶纸

价格上升,白卡纸价格不变

截止2017年8月25日,原纸价格大部分上升。

瓦楞纸:4332元/吨(周变化+119元/吨,月变化+431元/吨);

图表4:

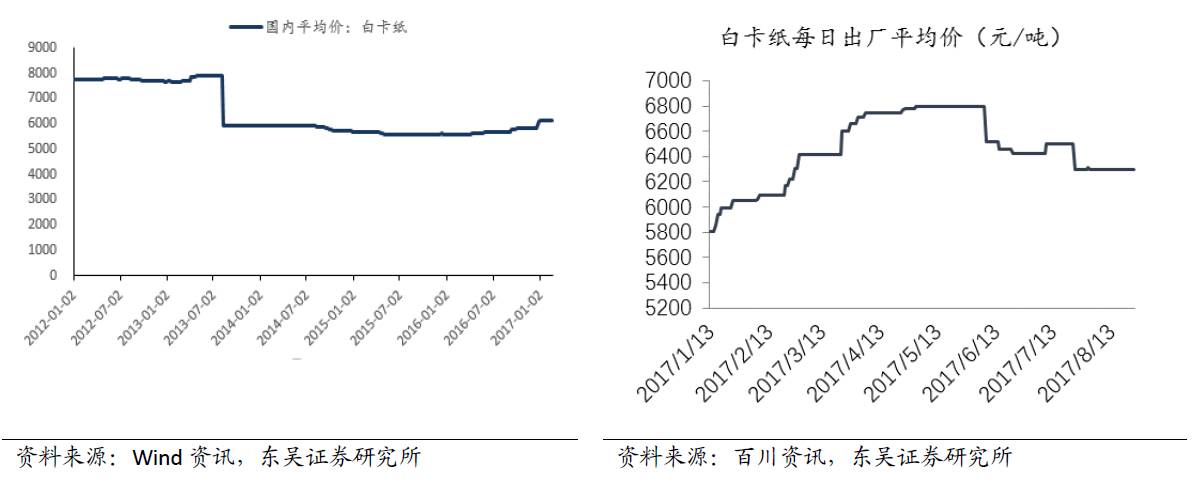

白卡纸:

6295

元

/

吨(周变化

0

元

/

吨,月变化

0

元

/

吨);

图表5:

铜版纸:

6736

元

/

吨(周变化

+100

元

/

吨,月变化

-236

元

/

吨);

图表6:

双胶纸:

6433

元

/

吨(周变化

+67

元

/

吨,月变化

-142

元

/

吨)

图片7:

阔叶浆外商平均价

639

美元

/

吨(本周变化

+42

美元

/

吨,过去一个月变化

+42

美元

/

吨)

;

图片8:

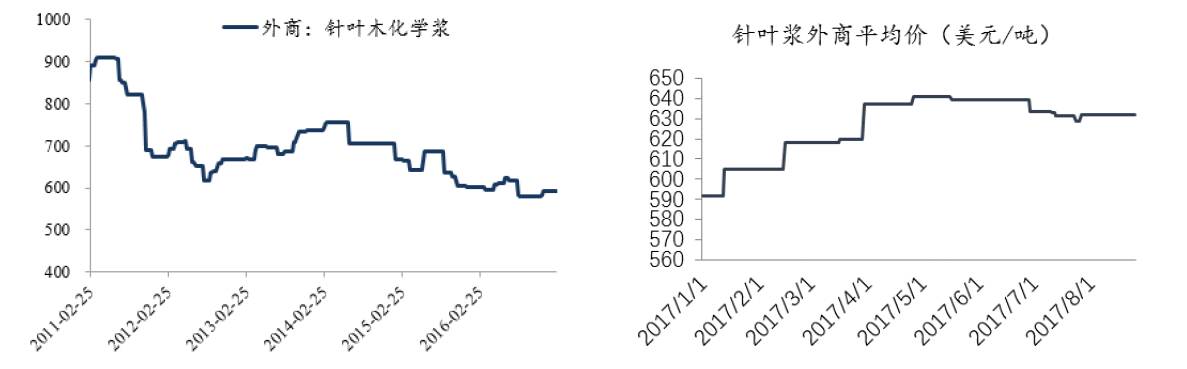

针叶浆外商平均价

632

美元

/

吨(本周变化

0

美元

/

吨,过去一个月变化

+3

美元

/

吨)

;

图片9:

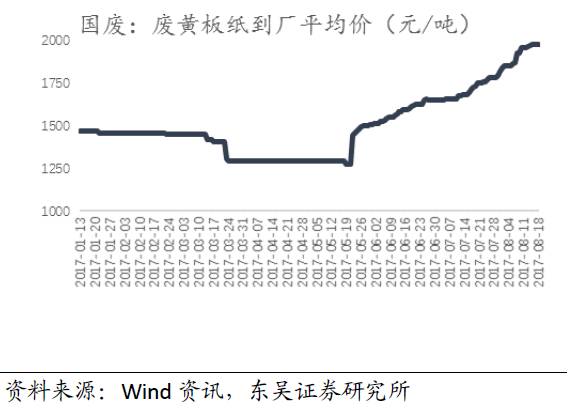

国内各地废纸到厂平均价格

1990

元

/

吨(周变化

+16

元

/

吨,月变化

+226

元

/

吨)

;

图片10:国内废纸到厂平均价格(元/吨)

美废

11#

外商平均价

258

美元

/

吨(本周变化

-10

美元

/

吨,过去一个月变化