正文

文 :申万宏源宏观 李慧勇,王健

结论或投资建议:

二季度GDP增长6.9%,预期6.7%,前值6.9%。6月工业增加值增长7.6%,预期6.5%,前值6.5%。1-6月固定资产投资增长8.6%,预期8.4%,1-5月为8.6%;其中6月增长8.8%,前值7.8%。6月社会消费品零售总额增长11%,预期10.6%,前值10.7%。1-6月商品房销售面积累计增长16.1%,1-5月为14.3%;其中6月增长21.4%,前值10.2%。1-6月房地产投资增长8.5%,1-5月为8.8%;其中6月增长7.9%,前值7.3%。对此我们做如下点评:

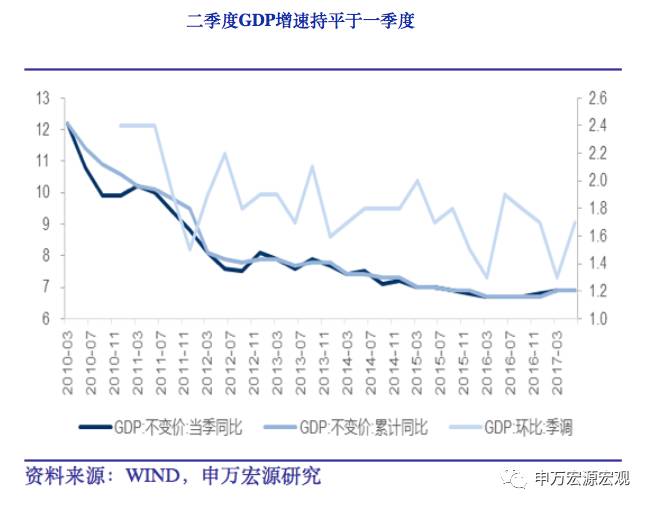

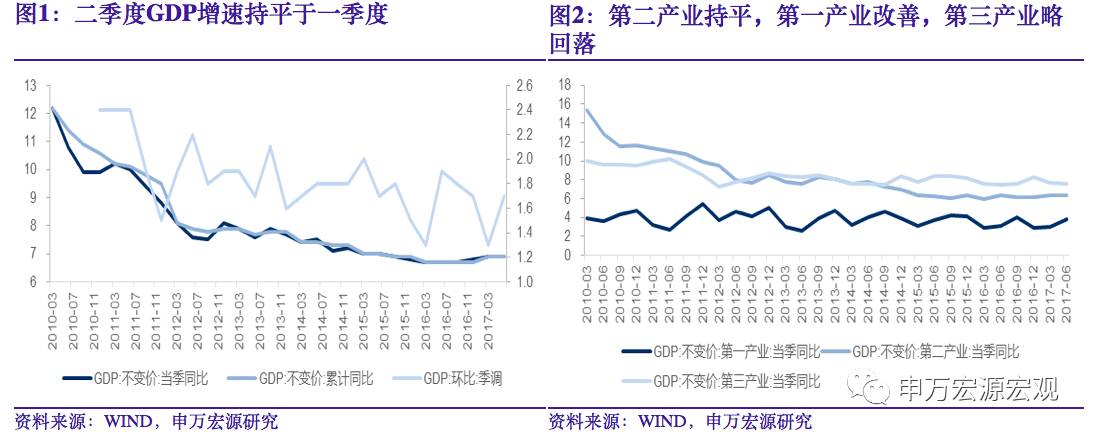

二季度GDP增长6.9%,持平前值并好于我们预期。

从三次产业来看,第二产业增速持平于一季度,但第一产业回升0.8个百分点,第三产业略降0.1个百分点。GDP环比增速则由一季度的1.3%提升至1.7%,大致符合季节性;名义GDP增速则由一季度的11.8%小幅回落至11.1%,但仍处2012年二季度以来的次高水平。

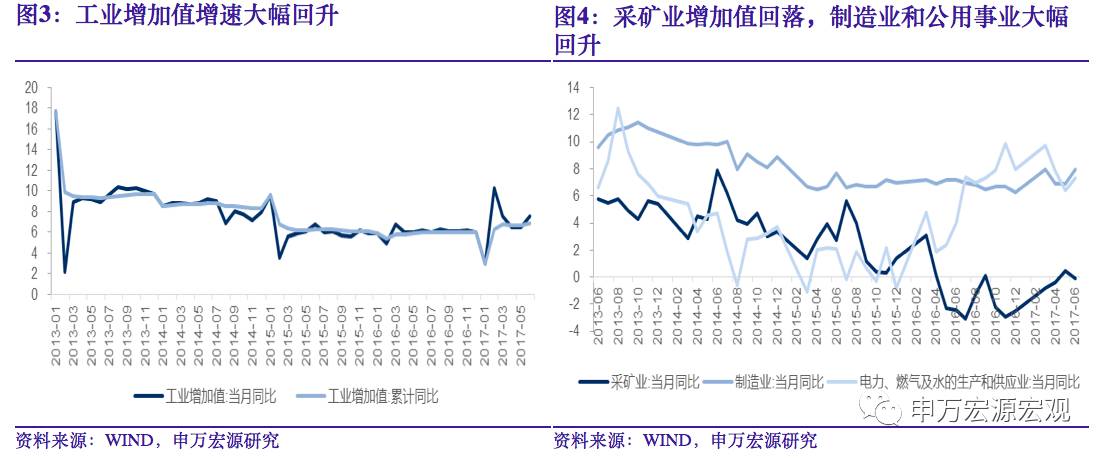

工业生产远超预期。

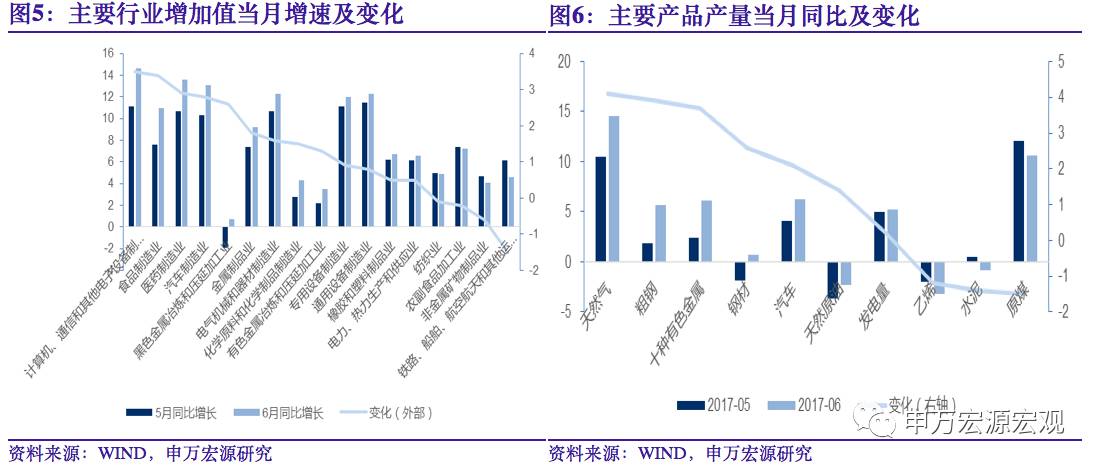

6月工业增加值增长7.6%,远好于预期和前值,与PMI、用电量和进出口数据印证,但与高频数据有所背离。其中,采矿业下跌0.1%,前值增长0.5%,可能受到内蒙古煤矿安检、停产的影响,跟迎接内蒙古大庆有关。制造业增长8%,较5月大幅提升1.1个百分点,是工业生产超预期的主因,与出口回暖及投资改善有关。公用事业增长7.3%,较5月提升0.9个百分点,与用电量数据一致。6月全社会用电量增长6.5%,高于5月的5.1%。主要行业中,计算机、食品制造、医药、汽车、钢铁等改善;运输设备、食品加工等回落。主要产品产量,天然气、粗钢、有色、钢材和汽车等改善;原煤、水泥、乙烯回落。

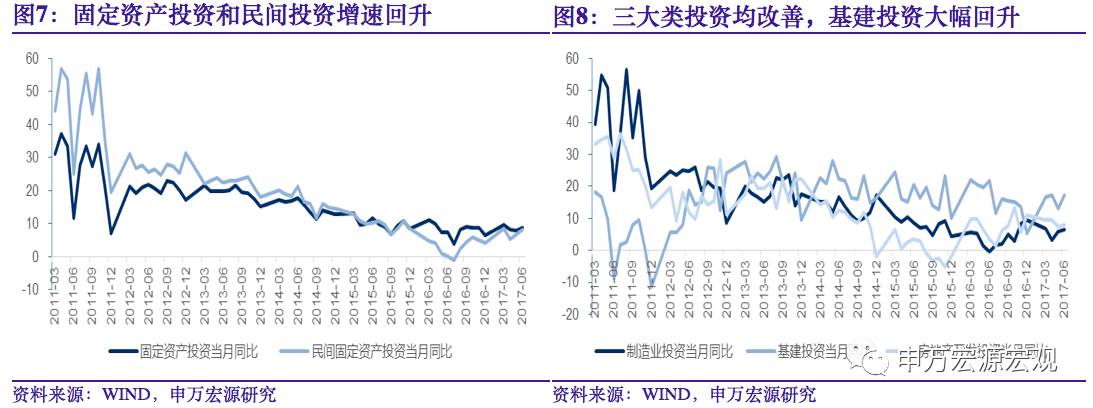

投资增速改善。

1-6月固定资产投资增长8.6%,持平于前值和预期。但6月增长8.8%,较5月提高1个百分点,三大类投资均有所改善,基建和制造业改善更为明显。制造业投资单月增长6.8%,较5月回升1个百分点,主因低基数和出口带动,符合我们对于制造业投资持续改善的判断。6月基建投资增长17.3%,较5月大幅提升4.2个百分点,与财政存款加快投放有关。6月民间投资大幅回升至8.2%,较5月提升1.5个百分点,经济内生动力显著改善。

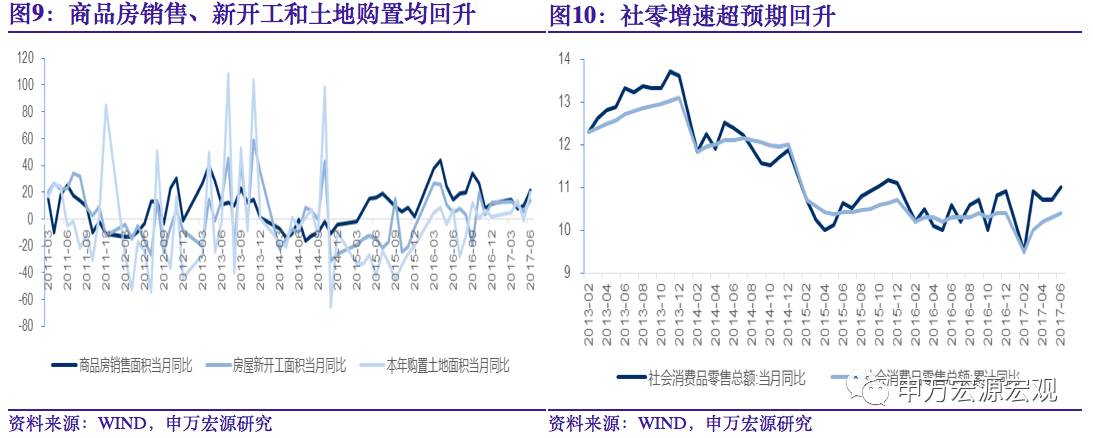

地产销售大幅好转,投资增速回升。

1-6月地产销售增长16.1%,其中6月增长21.4%,较5月大幅回升11个百分点。尽管地产调控加码,但棚改仍对三四线地产有支撑。地产投资单月增长7.9%,较5月提高0.5个百分点。新开工面积和土地购置面积增速均大幅改善,6月分别增长14%和19.7%,较5月大幅回升8.8和21.2个百分点。

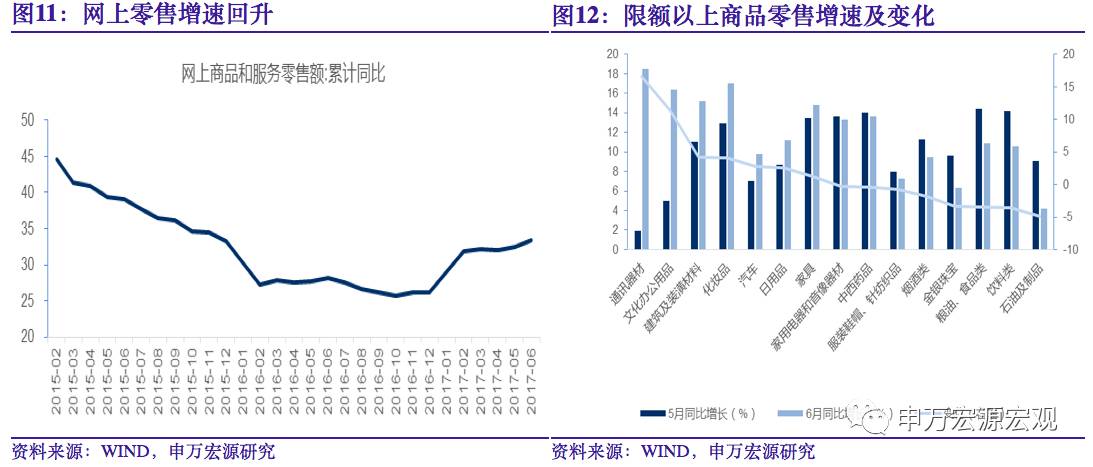

社零超预期回升。

6月社零增长11%,较5月提高0.3个百分点,主要受汽车及地产链消费带动。此外,6月网上零售增长49.8%,5月增长38.9%,改善了11个百分点,与京东6.18活动有关。主要商品中,通讯、建材、汽车、家具等改善,石油制品、食品类、服装等回落。

经济确定复苏,政策易紧难松。

我们在前期报告中多次提示工业和地产带动经济有望好于预期得到验证。尽管明年仍有变数,但今年全年增长6.8%左右没有太大的问题。在经济无忧的情况下,政策紧监管严仍是大概率。

相关研究

1. 20170615,制造业投资大幅改善,地产投资年内首现回落——2017年5月份经济数据分析(20170615)

2. 20170516,经济短期无忧政策继续严监管——2017年4月份经济数据分析( 20170516)

3. 20170417,经济开门红,未来有望继续好于预期——2017年3月份经济数据分析(20170417)

4. 20170315,地产超预期汽车拖累社零——2017年1-2月份经济数据分析(20170315)

5. 20170122,服务业驱动经济完美收官重点关注17年2季度是否再现小拐点——2016年12月份经济数据分析(20170122)