定增并购圈2017 投资者大会——思考、分享和共赢(深圳站)

温馨提示:滑动文字可阅读大会邀请函全文

大会背景:2017月2月证监会再融资新政,定增和并购市场整个业务生态受到较大影响, 所有定增并购圈的小伙伴都在相互探讨如何应对新政下市场的变化?市价发行为主的定增新时代真正来临,如何投资?如何决策?

此次交流会将主要邀请上市公司、券商投行和各类机构投资者及相关金融机构代表参与,交流观点、碰撞思想和共谋发展。

主办机构:

会议主办方:定增并购圈、V 投行研究院

战略支持方:前海金融资产交易所

研究支持方:中信证券、申万宏源、本源基金

时间及地点:

2017年4月11日(周二)13:30-17:00

深圳星河丽思卡尔顿酒店宥融厅

活动流程:

13:30‐14:00 嘉宾签到

14:00‐14:40 本次大会主办方负责人主题演讲

14:40‐15:20 申万宏源研究所新股策略首席分析师林瑾主题演讲

15:20‐16:00 中信证券资管部高级副总裁、定增业务负责人秦晓华主题演讲

16:00‐16:15 茶歇休息

16:20‐17:00 圆桌论坛+现场互动

17:00‐17:30 自由交流

备注:最终议程以会议当天公告为准

参会方式:

本次大会规模200人以上,将采用审核制和邀请制的方式组织。

如欲参会烦请提前报名!

已经加入定增并购圈社群的小伙伴,可以直接咨询【定增并购圈-管理员、小助理、小助手和小秘书】等相关工作人员。

会务组将根据有效的报名信息,于会议召开前一周起,以电子邮件等方式,向通过报名审核的小伙伴发送确认信息和本次大会的正式邀请函。

商业媒体合作:

请联系定增并购圈-合伙人/岳女士,微信ID:Dzbgq_Yue,并请注明“投资者大会”

扫描本文所附报名表二维码即可报名参与。

期待与定增并购圈小伙伴们相会深圳!

上海站和北京站也在筹备中哟!

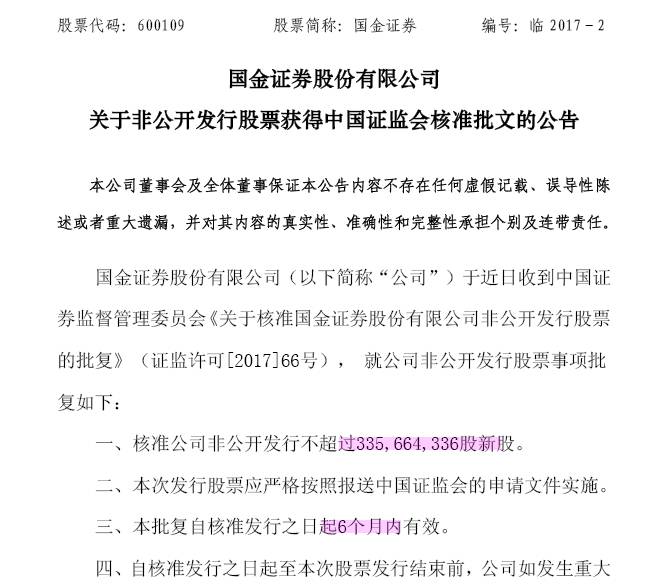

导读 昨日(2017年3月14日)晚间,国金证券发布了非公开发行股票获证监会批复的公告。这是再融资新政后,一直期盼定增批文发放的定增并购圈小伙伴们为之振奋的消息。

其实,该项目从董事会预案到最终获取批文已历经22个月,且募资总额从最初的150亿砍到了48亿元,但无奈最新市价(2017年3月14日收盘价13.09元/股)和本次发行底价14.30元相比倒挂了近9%,呵呵!怎么发啊?只能是等待窗口期了。

且该项目已经在股灾之后的2015年11月11日进行过一次调价,已经不可能再调整发行底价了!而国金证券非公开发行事宜已于2016年10月份通过证监会发审委审核,按新老划断原则,这次定增不受再融资新政影响。

其实,如果按照新规执行的话,也就是发行期首日再制定底价对于这样的倒挂项目反倒是好事一件了,所以再融资新政也是有利有弊的!

150亿定增变48亿,预案至核准历时22个月

国金证券本次定增预案,第一版发布时间为2015年6月25日,也即在2015年股灾之前。

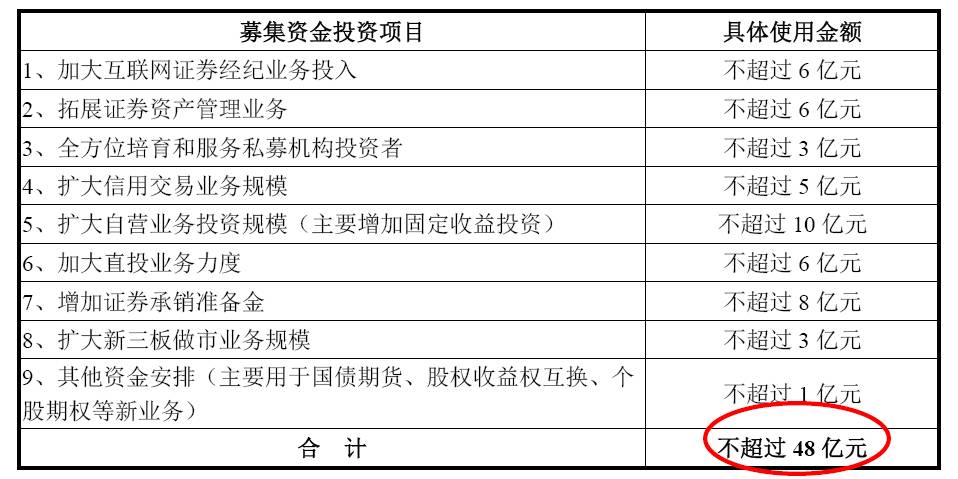

第一版预案中,国金证券发行股票数量为不超过5.586亿股,发行价格不低于26.85元/股,预计募资总额不超过150亿元,国金证券称,扣除发行费用后拟全部用于增加公司资本金,补充营运资金,以扩大业务范围和规模,优化业务结构,提高公司的综合竞争力。具体用途如下:

(一)进一步加大对互联网证券经纪业务的投入;

(二)拓展证券资产管理业务,利用大数据推进资管业务创新;

(三)加大资管生态圈建设,全方位培育和服务私募机构投资者;

(四)进一步扩大信用交易业务规模;

(五)扩大自营业务投资规模,拓宽投资范围,丰富公司收入来源;

(六)加大直投业务力度,加快公司业务国际化进程;

(七)增加证券承销准备金,增强证券承销与保荐业务实力,及适时扩大新三板做市业务规模;

(八)其他资金安排。

无奈,在预案公布后,股灾凶猛来袭。国金证券股价一路走低,跌破定增价。

2015年11月11日,国金证券公告对非公开发行数量及价格进行调整:发行股票数量不超过3.338亿股,发行价格不低于14.38元/股(即将本次非公开发行的定价基准日调整为该公司第九届董事会第二十六次会议决议公告日,实现将发行底价大幅调低的效果),相应的,募集资金总额调整为不超过48亿元。

2016年6月14日,国金证券再次调整非公开发行股票发行价格及发行数量:发行价格由14.38元/股调整为14.3元/股;发行数量由不超过3.338亿股调整为不超过3.357亿股,募集资金总额不变。

两度调整发行数量和发行价格之后,2016年10月26日,国金证券非公开发行A股股票申请通过证监会发审委审核。

2016年10月28日,在证监会核准国金证券非公开发行方案的第二天,公司就决定将非公开发行股票决议有效期和对董事会及其获董事会转授权人士的授权有效期延长至2016年第三次临时股东大会审议通过之日起12个月,即2017年12月27日。

直至今日时隔5个月最终获得核准批文,预案至核准历时22个月。

进入净资本竞争阶段,券商再融资一轮接一轮

近年来,随着传统通道业务竞争压力的加剧,以及行业创新的不断深入,证券公司纷纷通过股权再融资以提升净资本水平。截至2016年3月,上市证券公司自上市以来再融资规模统计情况如下:

尽管2017年2月,再融资新政发布,对于上市券商影响较大,但不改净资本竞争的大势。

据V投行研究院统计显示,目前处于定增预案阶段的上市券商定增项目有:申万宏源190亿定增项目,目前已通过股东大会;国元证券42.14亿元定增项目,目前也已通过股东大会;东方证券120亿定增项目,只是根据新规调整了底价定价方式,目前还未通过股东大会,仍处于董事会预案阶段。此外,长江证券则将再融资工具调整为可转债。最早的兴业证券主动叫停筹划中的非公开发行计划后,相信也会有新的方案会出来。可参见《东方证券120亿定增不受H股上市影响,A+H模式或将更受上市券商青睐(附案例分析)| 定增并购圈》和《中国人寿自有资金霸气举牌10%,出手申万宏源190亿三年期定增(附案例分析)| 定增并购圈》。

而实际上,所有再融资方案里面,无一不强调了补充净资本的迫切性。

回到本次国金证券定增方案,尽管从预案到核准历时时间接近两年,但其实该公司2015年5月底才完成当年45亿元定增发行,此后仅时隔一个月就出台了150亿的定增方案,着实令业内咋舌!

无论如何现在核准批文已经拿到了,面临的问题就是在有效期6个月内组织发行工作。

但无奈最新市价(2017年3月14日收盘价13.09元/股)和本次发行底价14.30元相比倒挂了近9%,呵呵!怎么发啊?只能是等待窗口期了。

且该项目已经在股灾之后的2015年11月11日进行过一次调价,已经不可能再调整发行底价了!而国金证券非公开发行事宜已于2016年10月份通过证监会发审委审核,按新老划断原则,这次定增不受再融资新政影响。

其实,如果按照新规执行的话,也就是发行期首日再制定底价对于这样的倒挂项目反倒是好事一件了,所以再融资新政也是有利有弊的!