继续强烈推荐【济川药业】!安信医药标签品种,我们一直紧密跟踪并看好公司,并发表不计其数的深度和跟踪报告。短期定增资金解禁不改公司优秀基本面,我们预计公司2017年净利润增长35%,对应17年PE 21.2倍,未来几年有望延续30%+净利增长,PEG远远小于1!!低估值白马推广能力卓越,实属平台型公司,OTC端开始发力,拉动核心重磅品种高增长,叠加多个潜力二线品种,重造研发体系等多个重要利好因素,强烈推荐!

【安信医药崔文亮团队】最新发布11页重磅深度跟踪报告《推广能力优秀的平台型企业,预计未来业绩持续高增长估值有望修复》请各位尊敬的领导详阅

点击报告,即可下载

【安信医药】济川药业公司报告:

♣2017.05.17《济川药业跟踪报告:推广能力优秀的平台型企业,预计未来业绩持续高增长估值有望修复》.pdf

♣2017.04.30《济川药业600566.SH)快报-一季报业绩超市场预期,低估值白马再造研发体系有望打开未来成长空间》

♣2017.04.23《济川药业(600566.SH)跟踪报告:预计业绩持续高增,白马价值显著低估-20170423-2.pdf》

♣2017.02.06《济川药业(600566.SH)点评报告:16年业绩持续高增长-20170206.pdf》

♣2017.01.19《济川药业(600566.SH)跟踪报告:收入持续高增长确定性强、研发能力显著增强将提升公司长期估值-20170109周小刚.pdf》

♣2016.08.23《济川药业(600566.SH)半年报点评:经营业绩持续高增长,现金流表现优异-周小刚20160808.pdf》

♣2016.03.20《济川药业(600566.SH)年报点评:拳头产品快速增长、盈利质量非常优异-周小刚20160320.pdf》

♣2015.08.16《济川药业(600566.SH)半年报点评:收入利润维持30%高增长,东科制药营销整合步入正轨-周小刚20150816.pdf》

【安信医药崔文亮团队】推广能力优秀的平台型企业,预计未来业绩持续高增长估值有望修复

2017/05/17

联系人 崔文亮18664588300/姚凯飞15000579876

■济川药业是我们持续强烈推荐的个股,我们此前已经发布多篇深度报告和跟踪报告。短期风险与不确定性因素来自去年定增项目资金于5月12日解禁,引起短期市场担心,但我们认为,短期扰动因素不改公司基本面,中长期看反而有望迎来投资机会。

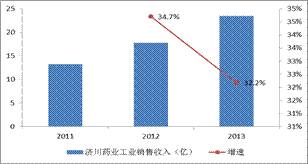

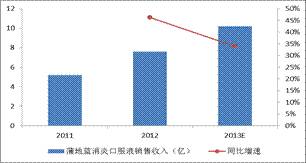

■公司是推广能力优秀的平台型公司,过去3年扣非净利润复合增速36%,不仅蒲地蓝卖得好,其他多个产品均实现了市场占有率第一或者推广快速放量,公司当前由于被市场误解为单一产品公司,在业绩持续高增长的背景下,估值仅21倍。和其他只能在医院端推广的注射剂型不同,蒲地蓝消炎口服液开拓出了在OTC端推广的新天地,而且在医院端良好的推广机会、医生处方、教育患者的带动下,OTC端呈现出高速增长的态势,这和传统上那些只能在医院端推广且遇到天花板瓶颈的产品完全不一样。蒲地蓝消炎口服液在医院端的占比越来越低,我们预计,2016年,蒲地蓝在医院端的收入15亿元,占整体工业收入45.08亿元的比例为33%,我们预计,2017年,蒲地蓝在医院端的收入为17.4亿元,我们预计整体工业收入为57.6亿元,占比进一步下降为30%,2018年占比将下降为28%,考虑到OTC端的利润率高于医院端,公司蒲地蓝医院端的利润占比已经越来越小。我们认为,公司估值仍有较大修复空间。

■蒲地蓝消炎口服液医院端仍将保持较快增长,OTC端推广开始发力。蒲地蓝医院端预计未来仍将保持15%~20%快速增长,主要动力来自:1、医保目录增补省份增加;2、成人科室拓展;3、门诊限针剂政策的不断扩大范围。蒲地蓝OTC端去年实现50%增长,预计今年仍将实现50%以上高速增长,随着公司OTC端推广人员增加、覆盖药店数量快速增加、及零售药店严格执行抗生素处方药销售政策(无处方不销售),我们预计,未来几年蒲地蓝在OTC端销售复合增速不低于35%。

■OTC端费用率低、净利润率高推动公司净利润增速高于收入增速。蒲地蓝在OTC端的费用率显著低于医院端,净利润率显著高于医院端,同时随着收入增长,规模效应提升,公司整体销售费用率、管理费用率逐渐下降、毛利率逐年提升,公司自2013年以来每年净利润率提升1~2个百分点。我们预计,随着公司OTC端收入快速增长、占比快速提升,公司利润率将进一步提升,净利润增速将显著快于收入增速。

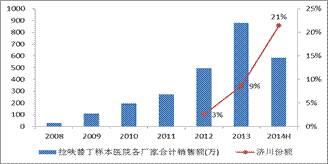

■其他产品都将保持快速增长。雷贝拉唑预计今年有望实现20%以上增长,埃索美拉唑针剂年度或者明年有望获批。小儿豉翘清热颗粒医院端保持35%左右高速增长,未来OTC端蓄势待发。蛋白琥珀酸铁口服溶液呈现高速增长,今年预计收入达到1.5亿元,未来具备10亿元潜力。东科制药整合完毕,去年收入1.4亿元,同比增长87%,预计今年收入2.4亿元,同比增长70%。我们测算,公司今年收入有望实现26%增长,净利润增速有望达到35%。

■公司现有产品空间天花板并不小,研发投入持续加大。我们测算,公司各单品种的长期销售空间天花板:蒲地蓝长期空间预计可达30亿元,雷贝拉唑长期空间预计可达20亿元,小儿豉翘长期空间预计可达20亿元,蛋白铁长期空间预计可达10亿元,东科制药长期空间预计可达10亿元,公司其他产品空间预计可达10~20亿元,即将上市的埃索美拉唑针剂空间在10亿元,因此,公司现有产品规模的长期空间总和即超百亿元。且,公司已经开始重塑研发体系,我们预计,中短期内公司品种获取仍将以化学仿制药和中药独家品种为主(收购&自主研发同时进行),同时自2017年起每年都有望实现新品种上市,且上市速度有望加快。

■投资建议:我们认为,公司有望维持未来3年业绩高增长,当前估值仅21倍,我们认为未来几年能够享受估值修复和业绩增长的收益,退一步讲,即使估值修复过程可能缓慢,但业绩确定性成长带来的收益也具有较大投资价值。

我们预计公司2017-2019年的收入增速分别为25.83%、23.98%、22.04%;EPS分别为1.56、2.07、2.71元, 当前股价对应估值仅为21/16/12倍,PEG显著小于1。我们认为,公司当前市场预期差较大,未来估值修复的概率较大,有望享受估值提升和业绩成长的收益,退一步讲,即使短期估值无法修复,也可以赚业绩成长的钱,具有显著价值。维持买入-A 的投资评级,未来6个月目标价为40.00元。

■风险提示:产品销售低于预期;定增解禁压力;大股东解禁减持压力

【安信医药崔文亮团队】作为跟踪济川最紧密的卖方团队,我们继续强烈推荐济川药业600566!!低估值白马未来几年有望延续30%+净利增长,17年估值仅22.9倍,PEG远远小于1,显著低估!!我们发布公司一季度快报《一季报业绩超市场预期,低估值白马再造研发体系有望打开未来成长空间》

安信医药 2017/4/30

联系人 崔文亮 18664588300/ 姚凯飞 15000579876

■公司公布1季报,1季度收入14.05亿元,同比增长21.5%,我们预计和测算,核心产品蒲地蓝消炎口服液收入实现25%左右较快增速,净利润2.9亿元,同比增长39%,扣非净利润2.6亿元,同比增长34%,对应EPS 0.36元,超出市场预期,但符合我们4月23日发布的《济川药业跟踪报告:预计业绩持续高增,白马价值显著低估》中的预测。1季度毛利率同比提升0.4个百分点至85.6%,我们判断,核心工业品种收入占比进一步提升,销售费用率同比显著下降2.3个百分点,是净利润增速显著高于收入增速的主要原因,我们观测到,去年和今年1季度以来多家处方药销售公司均出现销售费用率下滑,这或许与行业整体环境相关。1季度经营性现金流净值3.4亿元,同比增长21%,保持良好状态。

■我们维持对公司未来几年医药工业大概率持续实现收入增速25%、净利润增速30%的高增长判断(2013-16年公司扣非净利润复合增速高达35.8%),看好核心主要产品维持高增长、蛋白铁等二线品种潜力十足,静候发力。

• 蒲地蓝消炎口服液:未来几年持续受益“新进医保省份增加+门诊限针剂+药店端拓展” 预计17年收入可能有望达25亿,并在未来几年有望实现25%左右复合高增长。独家品种蒲地蓝消炎口服液,清热解毒临床疗效好,有广泛的临床医生和患者的认可和基础。我们认为蒲地蓝口服液未来几年仍将有望实现25%左右持续高增长,主要是受益于以下几点:1、随着各省医保目录调整工作的推进,新进部分省医保概率较大,目前蒲地蓝仅进入8省医保,潜力空间大;2、门诊限针剂政策的不断扩大范围,截止目前,已有安徽省、江苏省、北京市等省市已经施行此政策,随着新医改的持续推进,我们预计跟进省份范围将不断扩大,疗效优秀的蒲地蓝消炎口服液作为替代针剂的口服品种,其市场空间有望进一步打开;3、零售药店拓展,预计16年蒲地蓝药店端销售占比约25%左右,增速超50%,展望未来,随着公司零售药店销售队伍的不断完善,蒲地蓝药店端销售仍有望实现快速增长。

• 雷贝拉唑胶囊:未来收入规模有望维持个位数稳健增长。雷贝拉唑为第二代质子泵抑制剂,疗效和安全性相比第一代有明显提高。虽然近年销量增长较快,但受制于招标降价压力(国内雷贝拉唑片剂7家,胶囊3家),展望未来,我们预计其仍有望实现个位数稳健增长。

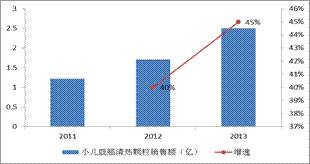

• 小儿豉翘清热颗粒:预计17年收入规模有望维持稳步推进,收入可能达7.6亿,未来几年有望持续实现30%+同比增长。09年就进入全国医保的小儿豉翘清热颗粒将受益于:1.儿童用药直接挂网的政策利好;2.公司无糖剂型对普通剂型替代;3.二胎政策全面放开,未来幼童基数扩大。

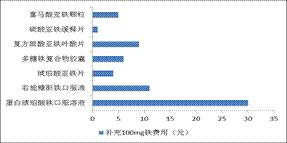

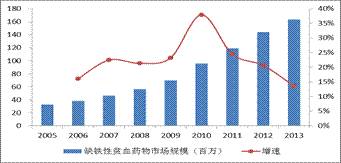

• 蛋白铁、及东科制药的多款二线品种潜力有望持续挖掘,贡献高增长。公司新上市的补铁品种(蛋白琥珀酸铁口服溶液,简称“蛋白铁”)以及收购东科制药品种,其中蛋白铁主治缺铁性贫血(孕妇和儿童发病率很高),由于公司蛋白帖铁离子吸收率高、胃肠道副作用小,较竞品有其优势。且随着国家16年放开全面二胎,根据调研及国家卫计委披露,多省市高龄产妇占比上升至40~50%,二孩占比也上升至40%。预计未来对缺铁性贫血的治疗需求将会显著提高。我们预计公司的蛋白铁未来有成为过10亿大品种的潜力(对标市场其他新生儿、小儿营养补充剂,不乏已有过10亿的大品种)。此外随着公司对东科制药收购整合完成,东科16年销售额亦恢复,预计未来仍将实现30%以上持续高增长。总体而言,公司未来的主要驱动力很大一块有望来自公司对二线品种潜力的不断挖掘,持续快速增长。

■公司大气力重造研发体系,预计未来新品种上市速度有望显著加快,低估值白马将打开未来成长空间。在众多业绩稳定的医药白马股中,济川一直受制于研发能力弱,公司上市时间较晚,业绩历史较少等原因,估值偏低。2016年初,由公司副董事长曹飞总直接主抓,大力改革重造研发体系。根据调研,我们预计,中短期内公司品种获取仍将以化学仿制药和中药独家品种为主(收购&自主研发同时进行),受益于公司内部研发体制、政策的多重改革,未来公司新品种上市速度有望加快;此前被市场担忧的研发能力,将得以重造,且长期内公司可能有望逐渐稳步尝试介入创新药研发领域。随着公司延续高增长,公司有望向市场持续展现其优秀管理能力的一面,将有望进一步打开估值空间。

■投资建议:买入-A投资评级,6个月目标价40元。我们预计公司2017年-2019年净利润分别为12.15亿、14.95亿、18.00亿,EPS分别为1.50元、1.85元、2.22元,公司当前股价对应17年PE仅22.9倍,PEG显著小于1,公司价值显著低估。维持买入-A 的投资评级,6个月目标价为40元,相当于2017年26倍动态市盈率。

■风险提示:核心重要品种收入增长不达预期;二线品种医院拓展不达预期;品种外延并购不达预期;公司内部改革治理不达预期

| (百万元) | 2015 | 2016 | 2017E | 2018E | 2019E |

| 主营收入 | 3,767.8 | 4,677.9 | 5,720.9 | 6,860.3 | 8,134.5 |

| 净利润 | 686.6 | 934.2 | 1,214.5 | 1,495.4 | 1,799.9 |

| 每股收益(元) | 0.85 | 1.15 | 1.50 | 1.85 | 2.22 |

| 每股净资产(元) | 3.30 | 4.52 | 5.58 | 6.26 | 7.07 |

|

| 盈利和估值 | 2015 | 2016 | 2017E | 2018E | 2019E |

| 市盈率(倍) | 40.4 | 29.7 | 22.9 | 18.6 | 15.4 |

| 市净率(倍) | 10.4 | 7.6 | 6.1 | 5.5 | 4.8 |

| 净利润率 | 18.2% | 20.0% | 21.2% | 21.8% | 22.1% |

| 净资产收益率 | 25.7% | 25.5% | 26.9% | 29.5% | 31.4% |

| 股息收益率 | 2.0% | 2.1% | 2.8% | 3.4% | 4.1% |

| ROIC | 36.8% | 39.0% | 43.9% | 48.3% | 57.1% |

图表 1:相关上市公司估值

| 公司代码 | 公司名称 | 股价 | EPS | PE |

| 2016 | 2017E | 2018E | 2016 | 2017E | 2018E |

| 中药板块 |

|

|

|

|

|

|

|

| 000423 | 东阿阿胶 | 65.3 | 2.83 | 3.3 | 3.85 | 23.07 | 19.79 | 16.96 |

| 600436 | 片仔癀 | 50.75 | 0.89 | 1.24 | 1.55 | 57.02 | 40.93 | 32.74 |

| 中药可比公司平均 |

|

|

|

|

| 40.05 | 30.36 |

| 医药日化板块 |

|

|

|

|

|

|

|

| 600332 | 白云山 | 27.65 | 1.07 | 1.11 | 1.3 | 25.84 | 24.91 | 21.27 |

| 000538 | 云南白药 | 85.5 | 2.8 | 3.4 | 3.94 | 30.54 | 25.15 | 21.70 |

| 600479 | 千金药业 | 16.06 | 0.43 | 0.53 | 0.63 | 37.35 | 30.30 | 25.49 |

| 医药日化公司平均 |

|

|

|

|

| 31.24 | 26.79 |

| 600566 | 济川药业 | 34.3 | 1.15 | 1.50 | 1.85 | 29.7 | 22.9 | 18.6 |

资料来源:wind,安信证券研究中心

【安信医药崔文亮团队】济川药业未来几年实现30%复合增长为大概率事件,17年估值仅22倍,价值显著低估!我们发布公司最新报告《预计业绩持续高增长,白马价值显著低估》

安信医药 2017/4/23

联系人:崔文亮/周小刚13918666463

投资要点:

■近日我们对济川药业进行了紧密跟踪研究,我们预计,公司一季报业绩有望实现30%+以上高速增长,超市场普遍预期。中长期而言,我们认为公司未来几年持续实现25%收入增长、30%利润增长将为大概率事件(2013-16年公司扣非净利润复合增速高达35.8%)。公司当前股价对应17年PE仅22倍,PEG显著小于1,公司价值显著低估。

■主导产品维持快速增长、二线品种逐渐崭露头角,公司未来医药工业收入实现25%持续增长概率较大。

蒲地蓝消炎口服液:预计16年收入超20亿,同比增长30%左右,未来几年“新进医保省份增加+门诊限针剂+药店端拓展”将驱动其实现25%左右复合高增长。蒲地蓝消炎口服液为公司独家清热解毒类口服药物,其临床疗效已得到临床医生和患者的广泛认可。展望未来,我们认为其仍有望实现25%左右持续高增长,主要增长动力在于:1、进医保省份增加,蒲地蓝目前仅进入8省医保,随着各省医保目录调整工作的推进,新进部分省医保概率较大;2、门诊限针剂政策的不断扩大范围,2015年安徽省在国内首开门诊限制针剂的政策先河,截止目前,已有江苏省、北京市等省市跟进,随着新医改的持续推进,我们预计跟进省份范围将不断扩大,受益于替代效应,蒲地蓝消炎口服液市场空间将不断扩大;3、零售药店拓展,预计16年蒲地蓝药店端销售占比约25%左右,增速超50%,随着公司零售药店销售队伍的不断完善,蒲地蓝药店端销售仍有望实现快速增长。

雷贝拉唑胶囊:预计16年收入超8亿,同比实现个位数增长,未来收入规模有望维持稳健增长。雷贝拉唑为第二代质子泵抑制剂,其疗效和安全性相比第一代质子泵抑制剂均更具优势。2016年,我们预计公司雷贝拉唑销量仍实现15%左右增长,但受制于招标降价压力(国内雷贝拉唑片剂7家,胶囊3家),其收入仅实现个位数增长。展望未来,我们预计其仍有望实现个位数稳健增长。

小儿豉翘清热颗粒:预计16年收入约6亿,同比实现35%+增长,未来收入规模有望维持稳健增长。小儿豉翘清热颗粒为儿童感冒专用药品,09年即已进入全国医保。受益于儿童用药直接挂网的政策利好以及公司无糖剂型对普通剂型替代,该产品临床综合竞争优势非常显著,长期内预计仍有望实现30%左右快速增长。

二线品种:蛋白铁初露峥嵘、收购东科制药产品销售迈入正轨,低基数上有望实现快速增长。公司二线产品主要包括原有规模较小品种、近年新上市品种(蛋白琥珀酸铁口服溶液,简称“蛋白铁”)以及收购东科制药品种,其中蛋白铁主治缺铁性贫血(孕妇和儿童发病率很高),疗效相比其他补铁类药物也更具优势(铁离子吸收率高、胃肠道副作用小),预计2016年上市第一年销售额即达6000万元左右,充分展现未来过10亿大品种潜力。此外随着公司整合完成,收购子公司东科制药16年销售额亦恢复历史最高值,预计未来仍将实现30%以上持续高增长。总体而言,公司二线品种已崭露头角,未来将有望成长为驱动公司持续增长的后备力量。

■研发体系再造,公司未来新品种上市速度有望显著加快。相比恒瑞医药等行业龙头,研发能力相对较弱已成为压制公司估值的主要因素。2016年初,公司重塑研发体系,由副董事长小曹总直接主抓研发。我们预计,中短期内公司品种获取仍将以化学仿制药和中药独家品种为主(收购&自主研发同时进行),同时自2017年起将严格要求每年新上市品种数量必须保3个争5个(化学仿制药要求上市顺位必须是保前5争前3),公司新品种上市速度有望加快;长期内公司亦有望逐步介入创新药研发领域。

■公司白马气质逐步展现,投资价值显著低估。由于公司借壳上市时间较晚,相比行业其他业绩成长确定的白马公司而言,市场对公司整体认知度仍相对较低(这也是公司PE相比其他研发较弱但业绩增长确定公司较低的主要原因)。我们认为,随着市场对公司业绩持续高增长的信心增强,公司白马价值必将获得投资者广泛认可。

■投资建议:买入-A投资评级,6个月目标价40元。我们预计公司2017年-2019年净利润分别为12.15亿、14.95亿、18.00亿,EPS分别为1.50元、1.85元、2.22元。给予买入-A 的投资评级,6个月目标价为40元,相当于2017年26倍动态市盈率。

■风险提示:主导品种收入增长不达预期;二线品种医院拓展不达预期;品种外延并购不达预期

【方正医药】济川药业深度报告:营销王者,收入高增长更具确定性

方正医药 2014/09/17

周小刚13918666463

投资要点:

济川药业是一家营销能力非常强大的医药工业企业,依托其“本地营销队伍+不分线营销+充分激励”的营销模式,公司近年来医药工业收入实现了年均30%+的复合增长。

对于营销能力强大的公司,我们判断其持续成长能力则变得相对简单:就是判断各产品的竞争优势和市场潜力。我们认为,公司多数产品竞争优势突出、且仍处于成长早中期,离天花板仍很遥远。

蒲地蓝:公司最大产品,2013年销售额已过10亿,30%+增长。蒲地蓝消炎口服液为公司独家清热解毒类口服药物,日治疗费用中等偏高,临床疗效显著。从短期看,其增长动力仍非常强劲:一、医保拓展(目前仅5省医保);二、科室拓展(目前儿科占比60%-80%);三、渠道拓展(目前药店渠道占比不足20%)。长期而言,我们的模型显示,该产品市场规模有望达到25-30亿元。

雷贝拉唑:公司第二大产品,2013年销售额达6亿,30%增长。雷贝拉唑为第二代质子泵抑制剂,疗效及安全性优势均更为明显。在“质子泵抑制剂总体销量13%增长+雷贝拉唑占质子泵抑制剂份额上升+公司产品占雷贝拉唑份额上升”的推动下,该产品仍有望实现15%-20%的复合增长。

小儿豉翘清热颗粒:公司第三大产品,2013年销售额2.5亿,45%增长。小儿豉翘清热颗粒为儿童感冒专用药品,目前已进全国医保,日治疗费用处于同类中高端。在儿童用药直接挂网的政策利好下,该产品价格、竞争力将得到较好维持,长期高增长更有保障。

二线产品:低基数上快速增长。公司二线产品主要包括健胃消食口服液(独家、消化不良、4省医保)、三拗片(独家、咳嗽用药、全国医保)、川芎清脑颗粒(独家、偏头痛、1省医保)等三个产品。借助于公司强大的营销能力,也有望在低基数实现快速成长。

作为一家业务结构相对简单易懂的公司,我们与市场认识的差异还有哪些?我们认为,市场虽已认可公司具备强大的营销能力,但是对营销能力的重要性认识仍不充分:

市场往往认为,随着医改的逐渐深入,营销重要性将逐步下降。我们认为,长期行业趋势或不可预测,但就中短期而言,随着医保控费的进一步深入,行业营销壁垒实际上进一步提高。只有营销能力强大的公司才能更好地应对政策变化、实现收入的持续高增长。一句话:相比同类中药企业而言,公司收入高增长更具确定性。

盈利预测:我们预计公司2014-2016年收入分别为29.99亿、37.20亿、45.93亿,同比分别增长22.75%、24.03%、23.47%;归属于母公司所有者净利润分别为5.18亿、6.79亿、8.69亿,同比分别增长28.7%、31.0%、28.0%;公司2014、2015、2016年EPS分别为0.66元、0.87元、1.11元。综合考虑公司强大的营销能力带来的收入高增长的确定性,给予公司2014年37-40倍PE,济川药业合理股价区间为24.42-26.40元。首次覆盖,给予“买入”评级。

风险提示:1、品种梯队建设不达预期风险;2、部分产品竞争加剧风险。

一、稳定性、激励性俱佳的营销团队

n 在国内医药工业企业中,扬子江、济川等江苏泰州地区药企的销售收入增长速度给我们留下了一系列的惊叹。以扬子江药业为例,在产品线并不占优的情况下,1993年以后其年均销售额增速达到40%以上,2004年工业收入即已突破80亿元。济川药业医药工业收入也在近3年实现了年均33.4%的复合增速,同时在医药工业百强的排名也是节节攀升(从2010年61名提升至2013年的40名)。

n 扬子江、济川营销的成功与其独树一帜的营销模式密切相关。他们依靠本地人团队、不分线营销、充分激励等制度设计打造了一支控制力、激励性俱佳的营销铁血团队。

济川药业营销模式详解

n 本地人团队增强团队稳定性。济川药业的销售代表多数均由泰州本地人员构成,我们认为,相对于行业较高的人员流动率,本地人团队将大大增强公司营销团队的稳定性。此外,营销团队的稳定也有利于公司快速积累销售资源,从而进一步增强对终端的掌控力。

n 公司销售激励较为充分。在公司营销激励模式下,公司销售代表平均收入高于行业平均水平,同时在鼓励多劳多得的工作氛围下,其工作主动性和积极性也远胜同行。

n 不分线营销增强销售效率,更契合公司产品属性。与分线营销模式相比,不分线营销模式有利于销售人员更多地开发相关科室客户,从而提高整体销售额。而这与公司产品多科室应用的属性也更为契合。

济川药业营销模式比较优势非常显著

n 单独地看公司各项销售制度似乎并无特别优势,但是当这些制度综合在一起时,其比较优势就非常显著。

Ø 与“预算报销模式”相比,公司的销售激励力度明显更强,同时销售费用利用效率也更高;

Ø 与“外部代理模式”相比,公司对销售体系的控制力更强,同时也更利于自身销售资源的积累;

Ø 与其他激励较为充分的内资企业相比,公司本地人团队的存在也显著增强了营销体系的稳定性。

| 模式 | 激励性 | 稳定性 | 营销效率 |

| 济川模式 | +++ | +++ | +++ |

| 预算报销模式 | + | +++ | + |

| 外部代理模式 | +++ | + | +++ |

| 其他激励较充分模式 | +++ | ++ | +++ |

n 济川药业营销模式受医保控费影响较小。市场可能会担心,在当前医保控费的背景下,济川药业的营销模式可能会遭受挑战,营销优势或将渐趋减弱。我们认为,医保控费主要影响的是辅助性用药、高价药品的销售,公司主导产品临床疗效确切、且价格并不高,并不会因为其营销模式而更容易受医保控费的影响。实际上,医保控费在中短期内反而提高了行业的营销壁垒,营销能力强大的公司更受益。

n 超强营销能力塑造平台型公司。公司先进的营销模式造就了公司强大的营销能力。我们认为,公司已初具“平台型公司”的雏形。在该平台下,任何稍具优势的药品均有望实现迅速放量。

二、产品竞争优势明显、天花板高,成长性突出

n 济川药业强大的营销能力市场已经比较认可。对于销售能力强大的公司,对其未来成长性的判断则相对简单,就是分析产品的竞争优势和成长天花板。我们认为,济川药业的重点品种均立足于临床大病种、未来成长空间大,同时竞争格局也非常优秀。在公司强大营销能力的推动下,将有望持续实现20%+的增长。

蒲地蓝:疗效显著、快速成长,未来空间仍非常广阔

n 蒲地蓝消炎口服液适应症非常广泛、疗效显著。蒲地蓝由蒲公英、苦地丁、板蓝根、黄芩4味药材组成,具有抗菌、抗病毒、抗炎的功效。作为一种清热解毒类口服药物,其临床主治呼吸道感染(病毒性、细菌性)、手足口病、中耳炎、鼻炎、腮腺炎、毛囊炎、病毒性腹泻、病毒性肝炎、妇科炎症等多种感染类疾病,适应症非常广泛。此外,蒲地蓝疗效也非常显著,其组方中各成分抗菌、抗病毒、消炎镇痛机理均较为明确。君药蒲公英具有“天然抗生素”之称,其对金黄色葡萄球菌、溶血性链球菌及卡他球菌有较强的抑制作用,对肺炎双球菌、脑膜炎双球菌、白喉杆菌等也有一定的抑制作用,同时还具有抗内毒素、提高机体免疫力的功能。蒲地蓝优异的疗效已得到临床医生的高度认可,同时也已成功入选2013年国家卫计委《流行性感冒与人感染禽流感诊疗及防控技术指南》。

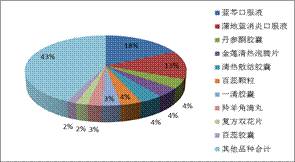

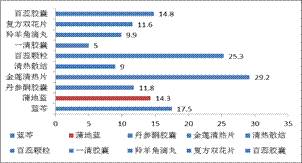

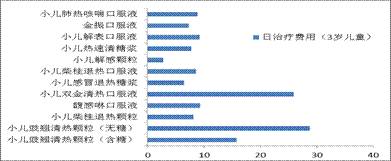

n 蒲地蓝消炎口服液医院竞争格局好、日治疗费用适中。清热解毒类口服药物虽然总体数量较多,但受限于营销能力,多数品种仅在药店销售,医院终端竞争格局良好。目前医院终端主要竞品仅蓝芩口服液、丹参酮胶囊、一清胶囊、金莲清热泡腾片、清热散结胶囊等少数品种。此外,在医院销售排名靠前的清热解毒类口服药物中,蒲地蓝日费用约14元,处于中等位置。我们认为,良好的竞争格局、适中的日治疗费用对于产品放量更具优势。

n 蒲地蓝消炎口服液中标价稳中趋升。相较行业大多数中药独家品种中标价稳中趋降的发展路径,由于公司强大的营销能力、且蒲地蓝在大多数省份均为非医保药,蒲地蓝各省中标价均维持良好、甚至稳中趋升。在2013-2014年新公布各省中标价中,部分省份新中标价甚至比上一轮中标价有所提高。

| 时间 | 各省中标均价 |

| 08-09年 | 25.63 |

| 10年 | 25.3 |

| 11年 | 26 |

| 12年 | 26.49 |

| 13-14年 | 26.24 |

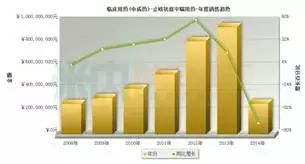

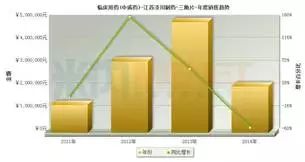

n 蒲地蓝消炎口服液收入高速增长。受益于蒲地蓝产品良好的疗效、中等偏高的日治疗费用、以及济川强大的营销能力,蒲地蓝目前在仅进入5省医保增补的情况下,2013年销售额已达10亿,同比增长30%+。

n 蒲地蓝中短期内成长动力仍十分充足。展望未来,在政策导向、以及公司新医院新科室的持续拓展下,我们认为蒲地蓝在中短期内成长动力仍十分充足,仍有望实现30%+高增长。

Ø 动力一:限注射剂政策开始成为政策选项。14年8月,安徽省卫计委出台《关于加强医疗机构静脉输液管理的通知》(卫医秘〔2014〕255号),要求各医院遵循WHO提出的“能口服就不注射,能肌肉注射的就不静脉注射”用药原则,减少注射剂临床应用,并公布了53种不需要输液治疗的门诊病种。我们认为,在当前注射剂不合理使用比较严重的背景下,门诊限制注射剂应用的政策或可能在全国更大范围内推广,从而为清热解毒类口服药物提供更加广阔的发展空间。

Ø 动力二:限抗政策长期化。2011年,国家出台《抗菌药物临床应用管理办法(征求意见稿)》(即“限抗令”),重拳整治抗生素滥用。限抗令的实施直接促成了抗生素替代药物(清热解毒类中成药即为其中之一)的高增长。鉴于国内抗生素滥用的严重性,我们认为,限抗政策长期内仍将继续维持,将持续利好抗生素替代药物。

Ø 动力三:医保拓展。蒲地蓝消炎口服液目前仅进入5省医保(江苏、天津、辽宁、湖南、陕西)、4省新农合,在未来新一轮医保调整中,其进入医保的省份必将增加,甚至有望进入全国医保。医保拓展将为公司带来新一轮发展动力。

Ø 动力四:医院覆盖率提升。目前全国共有二级及以上医院8190家(2012年数据),其中蒲地蓝覆盖数量接近5000家,仍有一定提升空间。

Ø 动力五:医院科室拓展。由于蒲地蓝在大多数地区并没有进入医保,目前其临床用药科室主要集中在儿科,占比高达60%-80%,而实际上蒲地蓝临床适用范围却非常广泛。我们认为,在进入更多省医保之后,其科室拓展的步伐将大大加快。

Ø 动力六:渠道拓展。蒲地蓝消炎口服液目前主要销售渠道为医院,占比超过80%。而从疾病属性来看,清热解毒类口服品种在药店渠道亦有大量的客户群。公司目前新成立OTC营销队伍,随着该团队的逐渐成熟,蒲地蓝在OTC渠道的拓展速度也有望进一步加快。

n 长期看,清热解毒类口服中成药市场容量非常大。清热解毒类口服中成药临床最主要的适应症为呼吸系统感染,包括普通感冒、流感、气管-支气管炎、肺炎等。我们保守测算,医院渠道该领域清热解毒类口服中成药年用药人日将达10.1亿人日,药店渠道该领域清热解毒类口服中成药年用药人日将达7.8亿人日。加上手足口病、耳鼻喉科、皮肤科、妇科、肝病科等外延用药,医院渠道清热解毒类口服中成药年用药人日将超12亿人日,药店渠道清热解毒类口服中成药年用药人日亦有望达10亿人日。按照日治疗费用中值10元/日计算,清热解毒类口服药终端市场规模将超过200亿。

n 蒲地蓝消炎口服液离天花板仍很远。假设蒲地蓝消炎口服液最终在医院渠道占有15%的份额,药店渠道占有5%的份额,则其最终市场规模将达26亿元(12亿*0.15*11.3元/日+10亿*0.05*11.3元/日=26亿元)。

| 领域 | 具体疾病 | 发病人次(亿) | 医院就诊比例 | 清热解毒口服中成药比例 | 开药天数 | 合计用药人日 |

| 上呼吸道感染 | 普通感冒 | 31.4 | 10% | 50% | 3 | 4.7 |

| 流感 | 2.6 | 20% | 60% | 4 | 1.3 |

| 下呼吸道感染 | 支气管炎 | 1.3 | 60% | 80% | 5 | 3.1 |

| 肺炎 | 0.34 | 100% | 40% | 7 | 1.0 |

| 医院渠道合计 | 10.1亿人日 |

| 领域 | 具体疾病 | 发病人次(亿) | 药店买药比例 | 清热解毒口服中成药比例 | 开药天数 | 合计用药人日 |

| 上呼吸道感染 | 普通感冒 | 31.4 | 15% | 50% | 2 | 4.7 |

| 流感 | 2.6 | 30% | 60% | 3 | 1.4 |

| 下呼吸道感染 | 支气管炎 | 1.3 | 40% | 80% | 4 | 1.7 |

| 肺炎 | 0.34 | 0% | 40% | 4 | 0 |

| 药店渠道合计 | 7.8亿人日 |

市场规模

(亿) | 医院渠道销量份额 |

| 12% | 13% | 14% | 15% | 16% | 17% | 18% |

| 药店渠道销量份额 | 2% | 19 | 20 | 21 | 23 | 24 | 25 | 27 |

| 3% | 20 | 21 | 22 | 24 | 25 | 26 | 28 |

| 4% | 21 | 22 | 24 | 25 | 26 | 28 | 29 |

| 5% | 22 | 23 | 25 | 26 | 27 | 29 | 30 |

| 6% | 23 | 24 | 26 | 27 | 28 | 30 | 31 |

| 7% | 24 | 26 | 27 | 28 | 30 | 31 | 32 |

| 8% | 25 | 27 | 28 | 29 | 31 | 32 | 33 |

雷贝拉唑:第二代质子泵抑制剂,疗效、价格均具显著优势

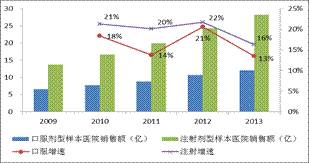

n 质子泵抑制剂适用范围广、市场空间大,终端规模已达200亿元。作为临床公认的抑制胃酸分泌效果最强、作用最持久的一类药物,质子泵抑制剂的临床适用范围实际非常广,除用于消化性溃疡、胃食管反流病、根除幽门螺杆菌、卓-艾氏综合征等治疗性用途之外,还广泛用于围手术期预防应激性消化道出血、以及与阿司匹林、非甾体抗炎药联用预防药物性消化道溃疡等。受益于其类似全科用药的属性,质子泵抑制剂市场空间非常大。PDB样本医院数据显示,2013年国内质子泵抑制剂市场规模已达40.4亿(预计终端规模已过200亿),其中口服剂型12.1亿,同比增长13.5%,注射剂型28.3亿,增速16.3%。

| 类型 | 疾病 |

| 治疗 | 消化性溃疡 |

| 胃食管反流病 |

| 幽门螺杆菌感染 |

| 卓-艾氏综合征 |

| 预防 | 围术期消化道出血 |

| 阿司匹林、非甾体抗炎药等引起的消化道溃疡 |

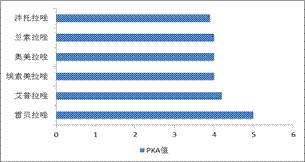

n 雷贝拉唑:第二代口服质子泵抑制剂,临床疗效更好。国内上市的口服质子泵抑制剂共有6种,其中奥美拉唑、兰索拉唑、泮托拉唑为第一代药物,雷贝拉唑、埃索美拉唑、艾普拉唑为第二代药物,所有6种产品中除艾普拉唑外其余均已进入全国医保。与第一代产品相比,第二代质子泵抑制剂起效更快(雷贝拉唑在此方面表现尤为突出,其pka值最大,达5.0,表明起效最快)、抑酸效果更好、杀灭幽门螺杆菌能力更强(雷贝拉唑表现最优异)、能24h持续抑酸、且副作用相对更小,临床优势非常显著。此外,雷贝拉唑还有一点独特优势,即其代谢途径为非酶代谢途径,不受人体内CYP2C19酶多态性影响,从而保证了产品对不同基因型病人疗效的一致性。

n 雷贝拉唑日治疗费用中等。在质子泵抑制剂口服药物中,济川药业的雷贝拉唑日治疗费用处于中等水平:低于所有原研药,但是在仿制药中仅低于莱美药业新上市的埃索美拉唑,高于其他大多数仿制药产品。我们认为,在医保控费的背景下,该价格将非常利于公司产品抢占市场份额。

n 雷贝拉唑竞争格局相对较好。雷贝拉唑共有片剂和胶囊剂两种剂型,其中片剂厂商达7家,公司产品为胶囊剂型,目前仅3家企业获批(济川、丽珠、润都),竞争格局相对较好。此外,目前在CDE申报生产的胶囊剂型厂家仅4家企业,即使全部获批,其未来竞争也总体可控。

| 产品 | 批文数 | 产品 | 批文数 |

| 奥美拉唑片 | 28 | 奥美拉唑胶囊 | 112 |

| 兰索拉唑片 | 16 | 兰索拉唑胶囊 | 16 |

| 泮托拉唑片 | 19 | 泮托拉唑胶囊 | 21 |

| 雷贝拉唑片 | 10 | 雷贝拉唑胶囊 | 6 |

| 埃索美拉唑片 | 2 | 埃索美拉唑胶囊 | 2 |

| 艾普拉唑片 | 1 |

|

|

| 原研药 | 日费用 | 仿制药 | 日费用 |

| 艾普拉唑 | 32 | 埃索美拉唑 | 15 |

| 雷贝拉唑 | 26 | 雷贝拉唑(济川) | 8 |

| 埃索美拉唑 | 16 | 泮托拉唑 | 7 |

| 奥美拉唑 | 16 | 兰索拉唑 | 5 |

| 兰索拉唑 | 11 | 奥美拉唑 | 4 |

| 泮托拉唑 | 11 |

|

|

n 雷贝拉唑销量份额最大,高基数上增速仅次于艾普拉唑。根据各品种PDB样本医院销量数据以及各品种日用量数据,我们把质子泵抑制剂口服剂型销量统一折算成用药人日。结果表明,样本医院中质子泵抑制剂口服剂型2013年总用药人日已达1.4亿人日,同比增长13%。其中雷贝拉唑用药人日达3600万人日,份额占比26%,高居第一,同比增速21%,增速仅次于基数较小的艾普拉唑。

n 济川雷贝拉唑未来3年仍有望实现15-20%的左右复合增速。在雷贝拉唑各厂家中,济川药业产品13年销售额过6亿,增长30%+。同时在PDB样本医院中2013年用量增速亦达27%,在雷贝拉唑各厂家中份额达27%。假设质子泵抑制剂口服剂型未来总体仍维持10%左右的增速,同时假设3年后雷贝拉唑占所有质子泵抑制剂份额之比达30%、以及济川产品占雷贝拉唑份额之比也达到30%,再考虑到招标降价因素,我们预计济川雷贝拉唑在未来3年仍有望实现15-20%左右的复合增速。

小儿豉翘清热颗粒:小儿感冒用中成药第一品牌

n 儿童感冒用药市场空间较大。数据显示,2011年我国0-14岁儿童人数已达2.22亿,占人口比例16.5%,同时2012年医疗卫生机构(不包括门诊部、诊所、村卫生室)儿科门诊量4.04亿人次,占总门诊量9.6%。庞大的儿童人数支撑起儿童感冒用药的巨大市场。《2013年中国儿童用药白皮书》显示,2009年国内儿童感冒类用药(限药品说明书中标明儿童用法用量的药品)市场规模已达70亿元,同时预计到2015年,其市场规模将进一步增至150亿元以上。

n 小儿豉翘清热颗粒高速增长,已成为临床儿童专用感冒中成药第一品牌。小儿豉翘清热颗粒由连翘、淡豆豉、薄荷等14味药材组成,临床主治小儿风热感冒。该产品2005年上市、2009年进入国家医保,为公司独家产品。在济川强大的销售推动下,2013年其销售额达2.5亿,同比增长45%,已成为临床儿童专用感冒中成药第一品牌。

n 小儿豉翘清热颗粒未来仍有望实现持续高增长。在儿童专用感冒类中成药中,小儿豉翘清热颗粒日治疗费用16元/日。我们认为,在儿童用药不断规范、非儿童专用药份额逐渐向儿童专用药转移的背景下,小儿豉翘清热颗粒未来仍有望实现持续高增长。

二线品种:低基数上具备快速增长潜力

n 除上述3大主要产品外(占2013年公司工业收入比例约80%),济川药业产品管线还有三个颇具潜力的二线中药独家品种(或独家剂型品种):健胃消食口服液(2012年收入8000万、2013年过亿)、三拗片(2012年6200万)、川芎清脑颗粒(2012年3100万)。假以时日,这些中药独家品种也有望成长为临床大品种。

n 健胃消食口服液——收入过亿,医院营销助力品牌建立。健胃消食口服液2003年上市,为公司独家剂型品种,临床主治消化不良,13年销售额过亿,同比增长约30%。虽然从产品属性上看,健胃消食口服液的主要销售渠道应为药店,但是依赖于公司强大的营销能力,该产品目前主要在医院渠道进行推广。我们认为,随着公司医院推广的逐渐深入、医生处方量的不断积累,病人用药习惯以及产品品牌将逐步建立,该品种亦将能够在OTC渠道获得良好的发展,从而在长期内获得更为广阔的成长空间。

| 健胃消食口服液 | 健胃消食片 |

| 厂商数 | 独家剂型 | 多家 |

| 日治疗费用 | 10元 | 3元 |

| 医保 | 4省 | 8省 |

| 主销渠道 | 医院 | OTC药店 |

| 营销模式 | 处方拉动 | 广告推动 |

| 12年销售额 | 8000万 | 10亿 |

n 三拗片——营销协同,快速增长。三拗片由麻黄、苦杏仁、甘草、生姜四味药材构成,为止咳化痰类中成药。该产品2009年上市,当年即已进入09版全国医保,日治疗费用9元。虽然止咳化痰类中成药领域竞争非常激烈,但是受益于公司在儿科、呼吸科等科室强大的客户资源积累,2013年该产品销售额已近亿元。

n 川芎清脑颗粒——偏头痛领域竞争格局好,优势显著。川芎清脑颗粒2006年上市,临床主治偏头痛,2012年公司销售收入约3100万元,同比增长37%。偏头痛领域竞争格局非常优异,目前医保目录内主要竞品仅12家,其中在二级及以上医院渠道有一定销售的仅6家(天舒胶囊、都梁软胶囊、通天口服液、丹珍头痛胶囊、头痛宁胶囊、养血清脑颗粒)。在主要竞品中,川芎清脑颗粒日治疗费用相对较高,辅以公司强大的营销能力,该品种亦有望成长为大品种。

| 产品 | 医保 | 厂商数 | 日费用(元) |

| 川芎清脑颗粒 | 1省 | 1 | 15 |

| 天舒胶囊 | 乙类 | 1 | 9 |

| 都梁软胶囊 | 乙类 | 1 | 8.5 |

| 通天口服液 | 乙类 | 1 | 7.5 |

| 丹珍头痛胶囊 | 乙类 | 1 | 17.5 |

| 头痛宁胶囊 | 乙类 | 1 | 7.5 |

| 养血清脑颗粒 | 乙类 | 1 | 6.4 |

| 川芎清脑颗粒 | VS | 养血清脑颗粒 |

| 独家产品 | 厂商数 | 独家产品 |

| 2006年 | 上市时间 | 1996年 |

| 15元 | 日治疗费用 | 6.4元 |

| 1省 | 医保 | 全国 |

| 无 | 基药 | 全国 |

| 3000万 | 12年销售额 | 6亿 |

后备品种:优秀梯队、蓄势待发

n 济川药业的后备产品梯队也有一定看点。在中成药领域,公司目前主要储备有朴实颗粒(手术后促进胃肠蠕动,非医保)、小儿腹泻宁泡腾颗粒(儿童腹泻,非医保)、黄虎喷雾剂(皮肤创伤、非医保)等独家产品。

n 在化学药领域,公司也储备有拉呋替丁胶囊、利多卡因胶浆、赖氨肌醇VB12口服溶液等具备一定竞争优势的产品。

Ø 拉呋替丁胶囊(商品名:替乐)2012年获批,竞争格局较好(胶囊剂型5家、公司第4家;普通片剂5家、分散片1家、颗粒剂1家),临床主治消化性溃疡,为新一代长效、强效H2受体拮抗剂,目前已进3省医保,日费用高于第一代H2受体拮抗剂。借助于公司在消化科成熟的销售渠道,拉呋替丁胶囊也有望后来居上,实现迅速放量。

n 今年上半年,公司新获批蛋白琥珀酸铁口服溶液(首仿,共2家)、普卢利沙星分散片(分散片剂型2家)两大化药产品,体现了较强的产品获取能力。

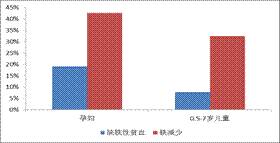

Ø 蛋白琥珀酸铁口服溶液为缺铁性贫血药物大品种:1、缺铁性贫血发病率高,孕妇缺铁性贫血患病率19.1%、铁减少患病率42.6%,0.5-7岁儿童缺铁性贫血患病率7.8%、铁减少患病率32.5%;2、缺铁性贫血药物总体市场规模较大(预计已过20亿);3、蛋白琥珀酸铁口服溶液疗效更具优势(铁离子吸收率高,胃肠道副作用小),未来销售额将有望冲击10亿。

三、在研品种数量较多

n 市场一度担心公司在研产品储备单薄,无法支撑公司未来长期发展。在2013年年报中,公司详细披露了其在研产品线,产品数量显著超出市场预期。汇总年报披露在研产品以及CDE已披露而公司还未披露的在研产品,目前公司有一定市场潜力的在研项目已近20项。

n 受制于公司相对较弱的研发能力,公司研发项目总体推进速度较为缓慢。对于化药仿制药而言,这直接影响产品上市时间及公司所能占到的市场份额(对于中药而言,公司绝大多数在研品种均为独家品种,上市时间对品种销售影响相对较小)。目前公司正积极调整研发思路,更加重视合作研发,计划在上海建立合作平台引进国内外相对成熟的研发项目,以进一步缩短研发时间、加快新产品上市。

| 主要在研产品 | 适应症 | 注册分类 | 研究阶段 | 上市日期 | 备注 |

| 蕲龙胶囊 | 抗肿瘤 | 中药6类 | 申报生产 | 14-15年 | 抗肿瘤口服中成药规模40亿,增速30%+ |

| 药流净颗粒 | 妇科疾病 | 中药6类 | 申报生产 | 16-17年 |

|

| 雷奈酸锶干混悬剂 | 骨质疏松 | 化药6类 | 申报生产 | 15-16年 | 第一个具有双重机制骨质疏松药物;

原研已获批,国内第2家申报生产。 |

| 瑞吡司特胶囊 | 哮喘 | 化药3.1类 | 申报生产 | 15-16年 | 独家申报生产 |

| 注射用埃索美拉唑 | 消化性溃疡 | 化药6类 | 申报生产 | 16-17年 |

|

| 莫西沙星注射液 | 抗感染 | 化药6类 | 申报生产 | 17-18年 |

|

| 妇舒颗粒 | 妇科疾病 | 中药6类 | III期临床 | 18年后 |

|

| 小儿便通颗粒 | 小儿便秘 | 中药6类 | III期临床 | 18年后 |

|

| 注射用雷贝拉唑 | 消化性溃疡 | 化药3.1类 | II期临床 | 18年后 | 1家已获批,2家申报生产 |

| 注射用头孢替坦 | 抗感染 | 化药3.1类 | II期临床 | 18年后 |

|

| 丹莪消瘤颗粒 | 妇科疾病 | 中药6类 | II期临床 | 18年后 |

|

| 芍杞益坤颗粒 | 妇科疾病 | 中药6类 | II期临床 | 18年后 |

|

| 参连和胃胶囊 | 胃肠道疾病 | 中药6类 | II期临床 | 18年后 |

|

| 替比培南匹酯颗粒 | 抗感染 | 化药3.1类 | 申报临床 | 18年后 | 第2家申报临床 |

| 熟参益气止血颗粒 | 妇科疾病 | 中药6类 | 申报临床 | 18年后 |

|

| 血元通颗粒 | NA | 中药6类 | 申报临床 | 18年后 |

|

| 补仙益肾健骨颗粒 | 骨质疏松 | 中药6类 | 申报临床 | 18年后 |

|

| 癃闭通颗粒 | 前列腺疾病 | 中药6类 | 申报临床 | 18年后 |

|

四、民营机制,具并购预期

n 民营机制、董事长绝对控股、核心管理层激励充分。济川药业创建于1967年,2001年改制为民营企业。目前公司董事长及其关联方绝对控股公司74.81%股权,同时公司37名核心管理人员通过恒川投资持有公司1.56%股份,激励较为充分。

n 公司存在外延并购预期。公司借壳后融资6.2亿元,目前账面现金6.7亿元,有息负债仅短期借款0.91亿元,资产负债率29%,财务状况非常健康且现金充足。为进一步丰富公司产品线,公司一直积极寻求外延式并购(2010年,公司即已成功并购天济药业)。

五、售费用率逐步下降,现金流显著好转

n 工业毛利率稳定、销售费用率下降,公司盈利能力逐步增强。济川药业医药工业部分(13年收入占比96.2%)毛利率近年来一直稳定在88%左右,同时销售费用率从2011年的60.6%稳步下降至2013年的58.9%,管理费用率基本稳定在10%左右,公司盈利能力逐步增强。

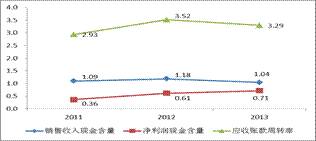

n 经营净现金流有所好转。公司净利润现金含量改善明显,同时应收账款周转率也趋于提高,经营质量有所好转。

| 图表40:公司经营质量有所好转 |

|

| 来源:齐鲁证券研究所 |

六、盈利预测、估值和投资建议

n 收入预测:我们预计公司2014-2016年医药工业收入分别为28.9亿、35.9亿、44.5亿,同比分别增长22.9%、24.4%、24.0%;医药商业收入分别为1.12亿、1.29亿、1.42亿,同比分别增长20%、15%、10%。

n 费用率预测:因医药商业收入占比很小(不足5%),且商业销售费用率、管理费用率均很低(两者合计一般不到商业销售收入的5%),我们不考虑商业业务,假设销售费用、管理费用均由医药工业业务产生。

Ø 销售费用率:随着医药工业销售规模扩大,规模经济效益逐步显现,工业销售费用率稳定下行;

Ø 管理费用率:随着医药工业收入规模扩大,收入增速持续大于管理费用增速,管理费用率稳定下行;

利润预测:根据上述收入&费用预测,我们预计公司2014、2015、2016年归属于上市公司股东的净利润分别为5.18亿、6.79亿、8.69亿,同比分别增长28.7%、31.0%、28.0%;公司2014、2015、2016年EPS分别为0.66元、0.87元、1.11元。

n 公司估值:我们参照中药处方药A股上市公司2014年平均33.3倍PE,综合考虑公司强势营销带来的收入高增长确定性,给予公司2014年37-40PE,设定一年内目标价为24.42-26.40元。首次覆盖,给予“买入”评级。

n 投资建议:公司是国内中药处方药的重点企业,其营销能力非常强大,产品梯队较为合理,且产品线中并无辅助用药、中药注射剂等风险产品,未来收入持续高增长更有保障。我们建议投资者可简单执行“买入-持有”策略,分享公司长期增长。

七、风险提示

n 品种梯队建设不达预期风险。公司现有产品线相对单薄,如研发进度不达预期、或者收购预期落空,公司将面临后续产品梯队建设滞后的风险。

n 部分产品竞争加剧风险。公司化药雷贝拉唑目前竞争强度总体可控,如未来更多厂商获批该产品,则竞争将进一步加剧,中标价可能下滑。