事件: 公司发布2017年三季报,实现营业收入47.6亿(+15%)、归母净利润7.2亿(+21%)、扣非后归母净利润7.0亿(+23%);2017Q3单季度实现16.8亿(+29%)、归母净利润2.0亿(+21%)、扣非后归母净利润2.0亿(+19%)。

收入增速超预期,大输液反转趋势明确。从单季度收入来看,公司收入增速持续提升,2017Q1-Q3的单季度收入增速分别为4%、11%、29%。其中输液业务的单季度收入增速分别为-2%、9%、34%,单季度收入增速提升一方面是因为2016年输液收入结构调整导致Q1-Q3单季度收入逐步下降而基数偏低,但更重要的原因在于输液产品结构转型效果显现,低毛利的普通输液产品价格保持稳定不再承接低价订单,高毛利的软袋和BFS产品快速放量;产品结构调整还使得输液业务的毛利率提升6.16pp至44.66%。非输液业务的单季度收入增速分别为4%、11%、29%,慢病、专科等业务都实现了快速增长,一方面是因为营销力度加大,销售费用同比增长39%,另一方面也是因为匹伐他汀、珂立苏等品种持续快速放量。从盈利能力来看,输液业务和专科业务的毛利率分别提升6.16pp和10.47pp,使得综合毛利率提升4.40pp至57.30%。销售费率提升4.64pp至26.61%,管理费率下降1.63pp至10.21%,期间费率提升3pp至36.68%,净利率提升0.95pp至15.89%。

匹伐他汀进入医保,未来市场空间广阔。他汀类药物是主要的降脂药,2015年样本医院的他汀类药物市场销售额约为27亿元,预计终端销售额超过100亿,同比增速为7%。匹伐他汀上市以来保持高速增长,市占率从2010年的0.2%增长到目前的5%左右。考虑到匹伐他汀疗效明显,是服用剂量小且目前唯一未见增加新发糖尿病的他汀类药物,未来市占率有望至少达到他汀类药物市场的20%,估计终端销售额不低于20亿。华润双鹤作为首仿药有望占据75%的市场份额,按照50%的出厂价测算,未来市场空间不低于7.5亿元。

慢病平台内生外延持续增长,儿科药政策受益明显。在慢性病领域,公司重点布局高血压、高血脂、糖尿病等大病种。我国慢性病患者人数超过2.6亿,且随着老龄化进程加快将持续扩大,慢性病治疗药物具有广阔的市场前景。在儿科药领域,二胎政策全面放开将带来新生儿数量显著提升,市场持续扩容;国家出台了从注册审评到招标采购等利好政策,珂立苏等儿科药产品快速增长。

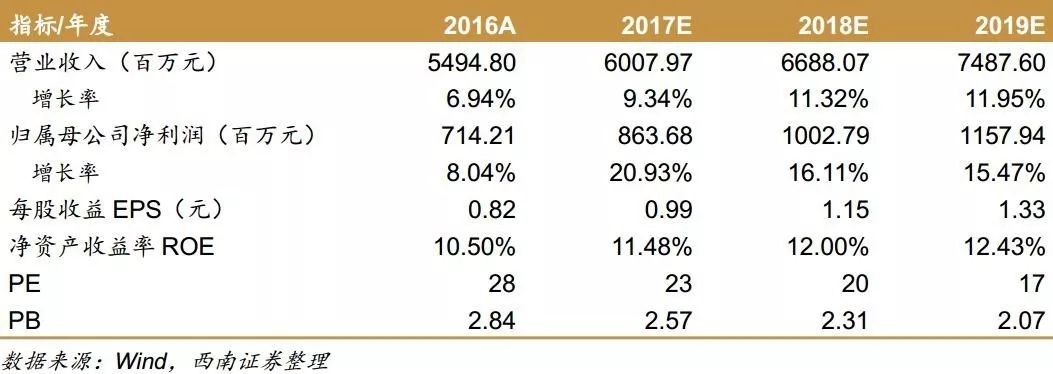

盈利预测与投资建议。预计2017-2019年EPS分别为0.99元、1.15元、1.33元,PE分别为23倍、20倍、17倍。维持“买入”评级,目标价24.75元。

风险提示:药品招标或低于预期的风险、新进医保药品放量或低于预期的风险。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。