“保安让我出示绿码,我不小心把基金打开,保安让我进去了。”

最近资本市场进入一轮振荡调整,跌幅最大的是以贵州茅台为代表的基金重仓股,众多白马股市值缩水造成多只热门基金

净值下跌

。

iFinD同花顺数据显示,2月18日-3月16日市场共有7142只基金产品净值下跌,4679只跌幅超过

5%

,3557只跌幅超过

10%

。

与此同时新基金发行遇冷,基金资金募集规模骤降。

“脱下白马的外套,大家才发现它是只菜鸡!”

投资者是等待回升,还是立即赎回?畅想身价倍增的“韭零后”们的脸色逐渐绿了起来。

理性投资虽是老生常谈,但绝大多数人都暗自相信——

这么多人都买呢,倒霉的未必是我。

虽然有金融人士认为,相比于一、二月的狂热,三月的下跌或许是市场趋于正常平稳的标志。

但是一旦出现“只要投资基金就能高枕无忧”的想法,潜在风险不言而喻。

无论投资股票还是基金,其本质都是投资,也就跑不出“投资有风险”的游戏规则。

基金投资长期回报率更好,可以相对淡化短期波动,但这一切需要建立在持有优质基金品种的前提下才可实现。

有一个很有名的

4%

投资法则,是由麻省理工学院一个学者威廉班根在1994年提出的。

我们通过投资一些股票,或者一些其它的金融资产,每年从退休金当中提取

不超过4.2%

的金额,用于支付日常生活所需,那么直到我们退休的时候,我们退休金是花不完的。

那么

如何更好地执行4%的财务自由原则

呢?这里给大家推荐

两个方法~

节流这个词,大家或多或少都知道,就是省钱,比较好用的方式主要有三个。

第一,记账。

很多人是没有记账的习惯的,但是,如果我们不知道自己钱花到哪里去了,最后整体衡量我们的开销。

做节流就是非常难的一件事情,所以第一件事情是要记账。

第二,区分想要和必要。

很多时候,我们只是一时冲动,想要买一个东西。

有时候我们看一些卖货直播,他在给我们介绍一些东西,觉得这个东西可能有用,可能觉得这个东西很便宜,我要多囤点,只是想要,不是必要。想清楚这个问题,对家庭资产的积累是很有帮助的。

第三,给消费贴上一个生命标签。

你看好了一个手机,这个手机要花4000块钱,你可以算一下自己一小时能赚多少钱:

一个月正常22个工作日,每天工作8小时,一个月工作的时间是170多个小时,你用自己的月收入除以自己工作的时间,就得到了自己的时薪。

比如说你的时薪是100块,你买一个4000块的手机,相当于你工作40个小时,手机消耗了你40个小时的生命,这就是给消费贴上了一个生命标签。

想到这一点,再花很多钱的时候,就会刻意避开一些没有必要的消费了。

有一对台湾夫妻就是每年大约省下8万元去定投指数基金。到了10年之后,他们一年大约能够省下50万到60万,用于投资指数基金。从2003年到2013年,通过定投的方式,他们积累下了大约

650万

人民币!

我们攒了钱,积累达到了一定的资产量。接下来就会想到,要投到一个收益率高的品种上,最后积累的家庭资产会更多。

我们平时知道的不同基金品种,它们的收益有什么区别呢?

常用的基金品种有三种,分别为货币基金、债券基金和股票基金。

面对基金品种的选择,大多数时候收益越高,风险也越高。这三种基金品种长期收益上是有一定差别的。

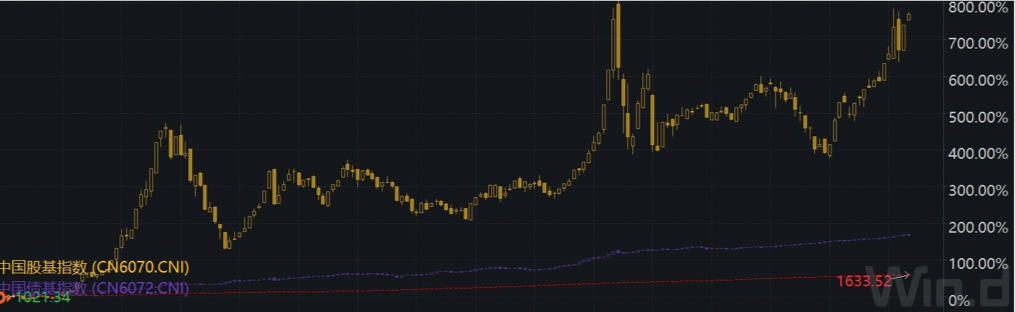

首先,图片最下方这根红线就是货币基金的一个走势图,

货币基金的收益本身是

比较低的,走势很

平

。

其次,中间这条线就是债券基金,

债券基金的收益比货币基金要高一些,但是

债券基金本身是有一定的波动的。

第三,这个图里最上面波动最大的,就是股票类的基金,它的

收益确实高,

股票基金时间拉长了之后,收益是远远超过债券基金和货币基金的。

所以我们在长期投资的时候,最好以股票类基金,也就是指数基金为主,去构建自己的家庭资产,这样的话,长期可以获得一个更好的收益!

但是投资的道理并不难,

「买的便宜+长期持有」

,就这么简单。

对于长期投资来说更是这样,

最难的并不是投资方法,而是坚持。

有些小伙伴认为,自己何尝不想长期持有基金,但实在不能确定买入的基金是否“值得”自己长期投资。

股神巴菲特买什么基金?

国内最主流的指数基金有哪些?

买入的基金有没有潜力?

如何养成价值投资理念?

怎样降低风险、提升收益?

......

如果你也对基金投资感兴趣,努力追求财富自由但苦于无法入门,

那么

《躺着也能赚钱的基金投资课》你一定要来学!

▲ 导师简介

作为“中国Smart Beta 50人”之一的钉大老师用25章,200多小节的内容,帮助投资者

最全面的了解国内最

主流的200多只指数基金

,手把手带你挑出

最

优质的基金!

银行螺丝钉有海量投资案例和丰富的基金投资经验,在2017年帮助投资者执行了200万笔基金投资,

约98%的投资者获得了正收益

,保证课程贴近投资者的真实需求!