导读:

阿根廷比索之后,又一个倒下的是土耳其里拉。

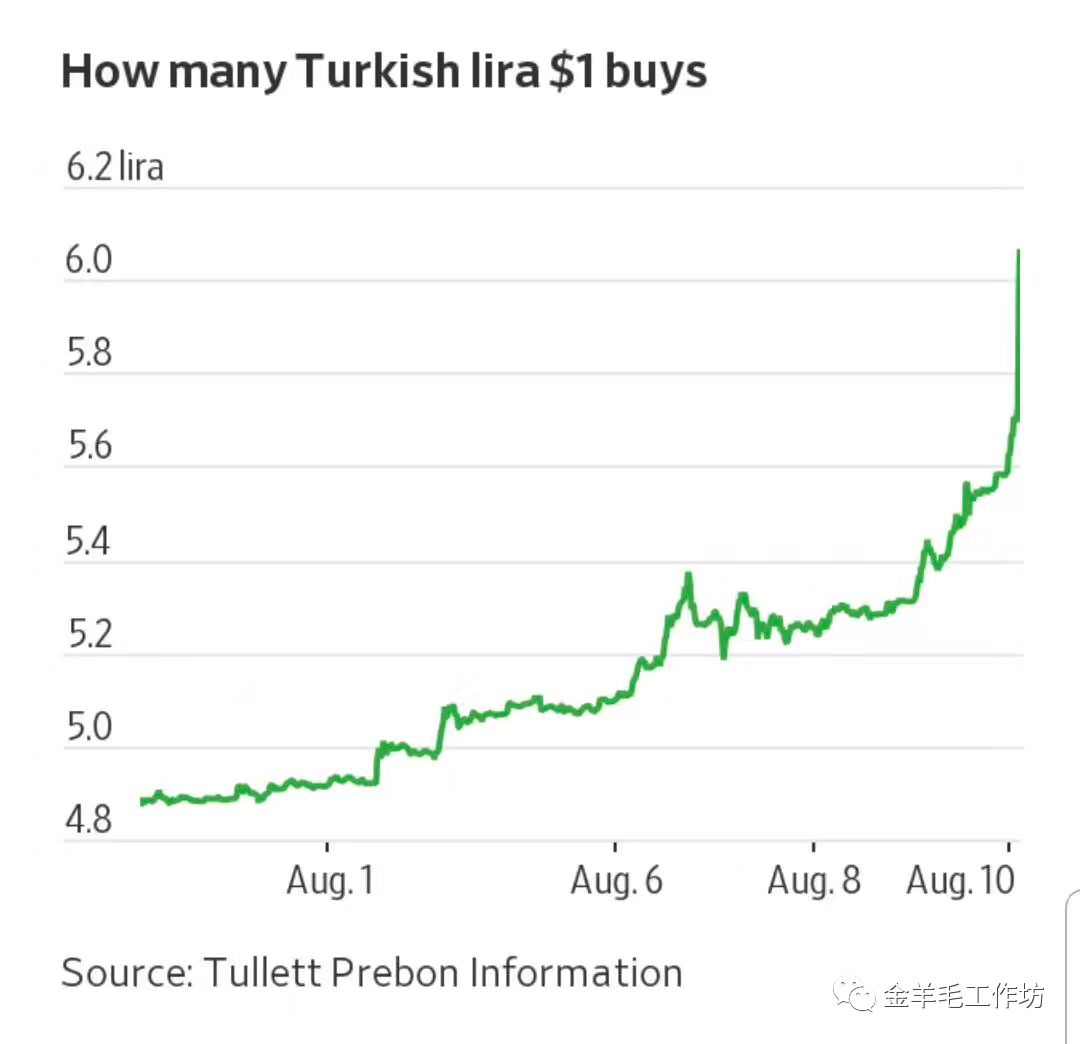

里拉兑美元周五一度重挫13.5%,跌到6.3005里拉,创纪录低点。

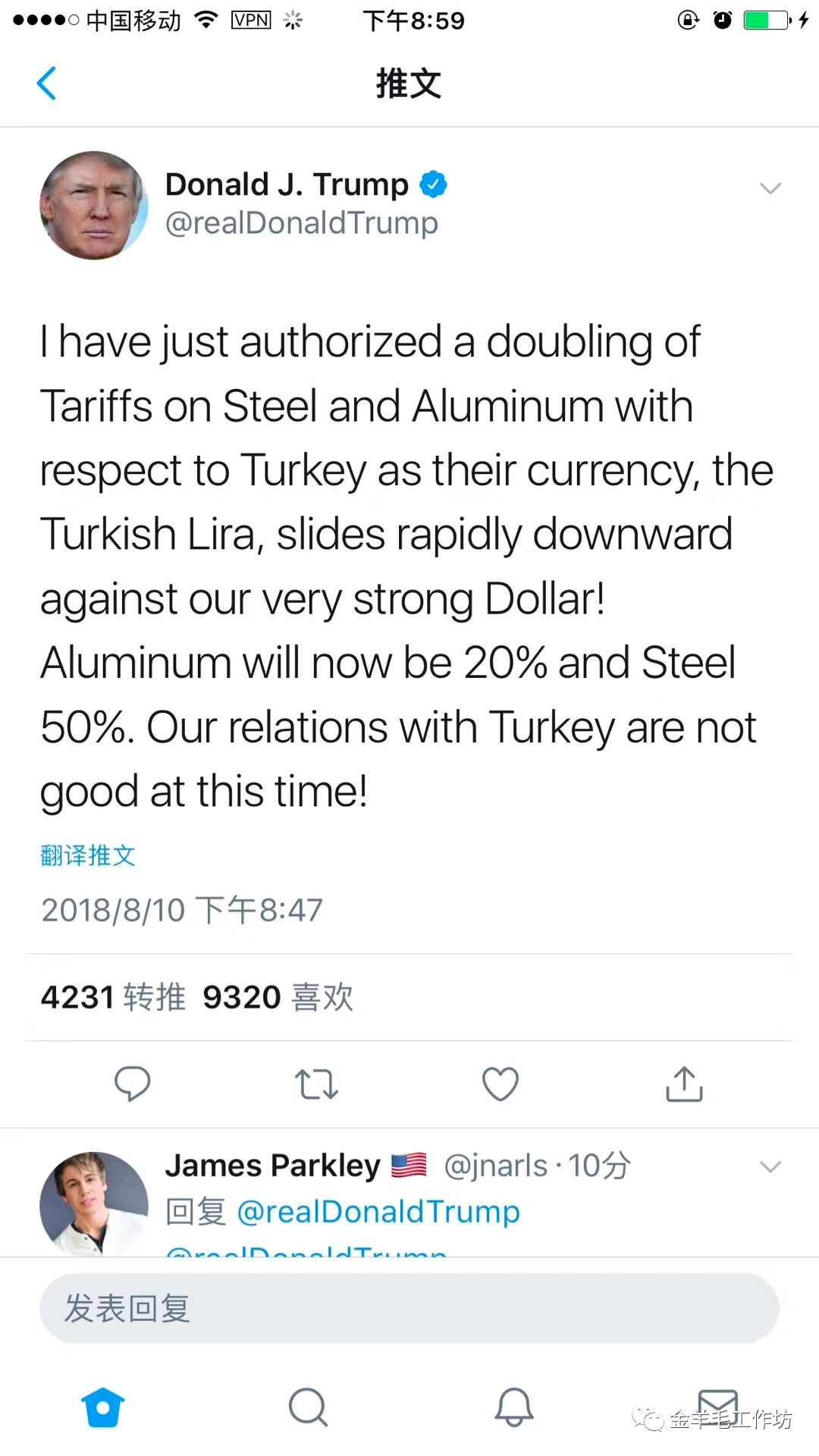

土耳其脆弱的国际收支平衡、高企的外债和糟糕的国内经济状况是货币危机的根源,但扣动扳机的仍然是强势的美元和同样强势的美国总统。

从过去的历史经验来看,如果一个国家存在持续的经常账户逆差,那么一旦短期资本流动的方向发生转变(由流入转为流出),该国就可能由国际收支大致平衡突然转变为国际收支双逆差,而这通常会导致本币兑美元的显著贬值。

土耳其在2002年至2017年期间面临连续16年的经常账户逆差。2017年第4季度,土耳其经常账户逆差占本国名义GDP的比率高达6.8%。相比之下,俄罗斯的经常账户余额持续为正。进入21世纪之后,俄罗斯仅仅在2013年第3季度与2017年第3季度短暂地出现过经常账户逆差。

如果一个国家举借了大量以美元计价的外债,那么一旦本币兑美元汇率大幅贬值,该国的真实外债负担就会显著攀升,甚至引爆债务危机,并进而导致本币继续大幅贬值。截至2017年年底,阿根廷、土耳其与俄罗斯的外债占本国名义GDP的比率分别为37%、53%与33%。不难看出,在外债压力方面,土耳其的问题要比阿根廷与俄罗斯严重得多。

新兴市场国家国际金融危机的历史表明,如果一个国家同时面临经常账户赤字与政府财政赤字的双赤字格局,那么这个国家更容易爆发货币危机。事实上,2006年至2017年,土耳其持续面临财政赤字,而阿根廷与俄罗斯在过去三年(2015年至2017年)也面临着持续的财政赤字。不过,截至2017年年底,阿根廷、土耳其与俄罗斯政府债务余额与名义GDP的比率分别为51%、28%与13%,均低于60%与90%的双重国际警戒线。

综合:彭博、路透、张明宏观金融研究

逢8必乱,阿根廷货币危机还没过去,土耳其里拉要崩溃了。

土耳其脆弱的国际收支平衡、高企的外债和糟糕的国内经济状况是货币危机的根源,但扣动扳机的仍然是强势的美元和同样强势的美国总统。

土耳其里拉跌至历史最低水平,市场担心与美国的关系恶化以及失控的通胀冲击政府阻挡市场崩跌的计划。

里拉兑美元周五一度重挫13.5%,跌到6.3005里拉,创纪录低点。里拉的下跌延续2008年金融危机以来最严重的单周跌势,市场焦点现在转向总统埃尔多安首度公开演讲以及他的女婿,也就是国库和财政部长Berat Albayrak的记者会。

国有通讯社阿纳多卢通讯社(AA)稍早报导,埃尔多安呼吁土耳其人不要恐慌。报导指出,他说:“不要忘记一点:如果他们有美元,我们则有人民、权利、真主阿拉。”

政府设定的经济增长目标不到4%,低于之前的5.5%,显示在上周美国对土耳其采取制裁所引发的市场重挫之后,当局正着手解决规模8,800亿美元经济的脆弱性。然而,此举证明不足以缓解投资人不安情绪。

伦敦BlueBay Asset Management LLC的资深新兴市场策略师Tim Ash指出,尽管土耳其新经济沙皇终于要谈到他的计划是好消息,但投资人仍持怀疑态度。

“就兑现承诺而言,必须是眼见为凭,”Ash说。“Albayrak需具体说明他今年要如何削减预算赤字。有良好的目标固然很棒,但不要忘了,土耳其央行的通胀目标是5%,在过去十年中从未实现这一目标。”

调降经济增长目标是总统埃尔多安与国际货币基金组织(IMF)争论不休的核心,而其他人警告,这个中东最大的经济体可能过热了。

埃尔多拒绝接受经济增长趋缓是里拉贬值的原因。他坚决反对升息,在6月份的连任竞选中支持推出一波财政刺激措施。他还为土耳其脱离IMF的“监管”而感到自豪。

“我们正陷入国际收支平衡的危机,”道明证券驻伦敦的新兴市场策略负责人Cristian Maggio说。“除非央行介入并大幅加息,否则里拉的跌势止不住。”

土耳其基准的一周回购利率现在为17.75%。Maggio说,必须上升到30%,才能阻止里拉的颓势--如果不一次性行动,那么就分四次小幅升息。土耳其央行将于9月13日举行利率会议。

荷兰银行报告指出,里拉可能再跌5%-10%,年底或回升到5里拉兑1美元。今年以来,里拉跌幅超过30%。

为何土耳其与阿根廷是最脆弱的新兴市场

来源:社科院 张明 路透中文 路透早报 5月22日

今年年初至今,由于美国经济持续向好、劳动力市场持续紧张以及核心通胀率逐渐上行,一方面,市场对于未来一段时间美联储加息次数的预期有所增加,另一方面,美国10年期国债收益率由年初的2.4%左右上升至目前的2.9%左右。受上述因素推动,今年以来,美元无论对发达国家货币还是新兴市场国家货币都呈现出明显的升值态势。

尽管美元兑大多数货币汇率的升值幅度都是比较温和的,但美元兑少数几个新兴市场国家货币的升值幅度却相当大,

特别是美元兑阿根廷比索、土耳其里拉与俄罗斯卢布的汇率。在一段时间内,阿根廷、土耳其与俄罗斯国内甚至出现了股债汇三杀的不利状况。为什么同样是美元升值的外部冲击,对这几个国家的负面影响却非常显著呢?

本文试图探寻上述国家货币显著贬值的国内基本面特征。

如果用本币兑美元汇率的月平均水平来衡量,2018年1月至5月,阿根廷比索、土耳其里拉与俄罗斯卢布兑美元汇率分别贬值了34%、15%与6%。如果用BIS发布的实际有效汇率指数(2005=100),2018年1月至5月,土耳其的实际有效汇率贬值了8%,而阿根廷的实际有效汇率反而升值了17%(这主要受到阿根廷国内通胀率高企的影响);2018年1月至4月,俄罗斯的实际有效汇率贬值了6%(其实俄罗斯实际有效汇率的贬值几乎完全发生在4月份)。

从过去的历史经验来看,如果一个国家存在持续的经常账户逆差,那么一旦短期资本流动的方向发生转变(由流入转为流出),该国就可能由国际收支大致平衡突然转变为国际收支双逆差,而这通常会导致本币兑美元的显著贬值。

我们发现,阿根廷与土耳其的确存在持续的经常账户逆差。

2010年至2017年,阿根廷连续八年面临经常账户逆差,且经常账户逆差占本国名义GDP的比率由2010年的0.4%上升至2017年的4.9%。

土耳其则在2002年至2017年期间面临连续16年的经常账户逆差。2017年第4季度,土耳其经常账户逆差占本国名义GDP的比率高达6.8%。相比之下,俄罗斯的经常账户余额持续为正。进入21世纪之后,俄罗斯仅仅在2013年第3季度与2017年第3季度短暂地出现过经常账户逆差。

为了限制本币兑美元的大幅贬值及其引发的不良后果,新兴市场国家通常会动用外汇储备来干预外汇市场。

因此,外汇储备的充足程度也会影响市场关于该国稳定本币汇率能力的预期。截至2017年年底,阿根廷、土耳其与俄罗斯外汇储备余额占本国名义GDP的比率分别为8%、10%与22%。有关文献提出过这样一个拇指法则,一个新兴市场经济体的外汇储备是否充足的标准,要看该国外汇储备是否达到GDP的10%。用这个法则来衡量,则俄罗斯的外汇储备要远比阿根廷与土耳其充足。

如果一个国家举借了大量以美元计价的外债,那么一旦本币兑美元汇率大幅贬值,该国的真实外债负担就会显著攀升,甚至引爆债务危机,并进而导致本币继续大幅贬值。截至2017年年底,阿根廷、土耳其与俄罗斯的外债占本国名义GDP的比率分别为37%、53%与33%。不难看出,在外债压力方面,土耳其的问题要比阿根廷与俄罗斯严重得多。

新兴市场国家国际金融危机的历史表明,如果一个国家同时面临经常账户赤字与政府财政赤字的双赤字格局,那么这个国家更容易爆发货币危机。事实上,2006年至2017年,土耳其持续面临财政赤字,而阿根廷与俄罗斯在过去三年(2015年至2017年)也面临着持续的财政赤字。不过,截至2017年年底,阿根廷、土耳其与俄罗斯政府债务余额与名义GDP的比率分别为51%、28%与13%,均低于60%与90%的双重国际警戒线。