【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

宏观

(姜超)

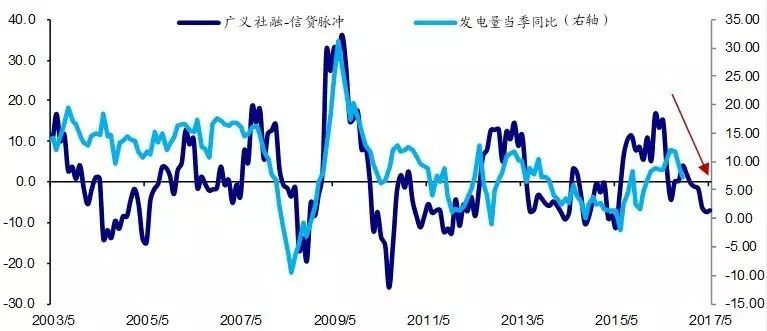

繁荣的隐忧:信贷脉冲大降

全球信贷脉冲与全球

GDP

增长的趋势高度相关,并且领先

GDP

增速半年左右。但从

08

年金融危机以后,尤其是最近几年,全球信贷脉冲与经济增速走势虽一致,但幅度大幅背离,大量货币流入资产领域。近期全球信贷脉冲大幅下滑,资产价格将会接受考验。中国的信贷脉冲和发电量增速、房价增速也高度相关,且信贷脉冲领先

6

个月,去年下半年以来中国信贷脉冲回落,预示未来经济、房价下行压力增大。

行业热点

【

煤炭

】

动力煤季节性反弹,焦煤存在补库周期反弹可能性。

1

)在工业需求下滑的情况下,动力煤的反弹只是季节性的反弹。关注中煤能源,兖州煤业,陕西煤业;

2

)焦煤短期仍未进入旺季,但市场悲观预期较为充分,焦煤存在补库周期反弹的可能。关注神火股份(

吴杰

)

重点个股

及其他点评

【

金贵银业

】

低估值白银加工龙头白马。

行业层面,短期金价反弹,重申贵金属板块具备配置意义。公司未来看点在于:

1

)随着白银产量提升,有望处于行业龙头地位;

2

)有望打通白银全产业链,上游段收购矿山,下游段布局白银深加工产品;

3

)推出员工持股,彰显公司信心(

施毅

)

【

招商银行

】

龙头大涨,行情或将扩散。

公司近期市场表现持续超越市场预期,股价接近

2007

年

10

月,高涨幅背后是公司持续高位的

ROE

水平。后期有望带动其他基本面扎实的工商银行、宁波银行等。本轮经济回落中银行资产质量将呈现弱周期性,业绩持续改善,随着行业数据披露、年报和季报公布逐步验证,行业将实现估值的修复和提升(

林媛媛

)

【

思创医惠

】

“人工智能

+

医疗”

国内引领者。

公司是国内“人工智能

+

医疗”领域的领先布局者。我们看好人工智能在医疗领域的应用前景。医惠科技在“人工智能

+

医疗”领域具备较强的技术、产品和渠道优势,有望成为国内人工智能医疗领域的强者。买入评级(

郑宏达

)

本周最新重点报告

《通信行业深度报告:

5G

系列深度之历史篇:穿越

3G

、

4G

周期看

5G

》

0627

跟踪产业政策、国内外运营商和产业链上各厂商,

5G

进程加速、美欧中频谱划分渐次落地、芯片

-

终端

-

网络设备产业链日渐完善。穿越

3G

、

4G

看

5G

:技术壁垒持续抬高、行业集中度提升的光通信行业龙头,展现穿越周期的成长能力;网络规划及工程、基站天线

/

射频早周期特点显著,将率先受益运营商

5G

招标投资,同时关注基站天线、射频行业在

5G

时代分别由于技术革新、中国企业努力实现国产替代带来的投资机会。此外,

5G

的商用,也将为智能手机为代表的智能终端产业、物联网带来新的成长机遇。

风险提示:系统性估值波动风险。

《金融工程专题报告:选股因子系列研究(二十一)

——

分析师一致预期相关因子》

0627

一致预期及其环比增长率指标在全市场具有较好的单因子表现,绝大部分因子的

IC

均显著异于

0

。从行业覆盖率来看,一致预期因子覆盖率最高的是银行、国防军工、非银金融等偏大盘的行业。

在股票数量比较多的行业,例如机械、医药、电子元器件等,有效的一致预期因子数目明显多于其他行业;而股票数目比较少的行业,例如煤炭、综合、国防军工等,有效的一致预期因子数目相对较少。从因子有效性来看,一致预期

PB

、

PE

、

PEG

及其环比增长率因子在绝大部分行业均具有显著的选股效果。

风险提示。市场环境变动、投资者行为偏好改变、朝阳永续数据结构变化等会对因子表现产生较大影响。

本周其他重点报告

《万科

A

公司深度报告:拨云见日,扶摇九天!》

0625

万科在全球房地产开发业务中的龙头地位及其领导性作用不可忽视。公司基本面和股价上行因素正伴随新大股东和新一届董事会的确立而更加清晰。两点大逻辑,四点支撑,看好万科未来!

1

)从博弈到确定:业绩进入稳步发展期。第一大股东明确支持企业发展。深圳地铁入主有利后期股权问题协调处理,减少二级市场冲击。股权问题解决有利保证公司经营稳定,加速发展。

2

)

“

轨道

+

物业

”

模式:打开估值提升空间。

风险提示。

1

)市场系统性风险;

2

)调控风险。

《安信信托公司深度报告:专注实业投行,产融结合一枝独秀》