说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——经济动能维持韧性,央行降准缓解压力

高善文

郭雪松

2018

年

4

月

19

日

内容提要

一季度经济数据总体平稳,供应侧的反弹和房地产投资的恢复吸收了基建减速的影响,维持了工业生产的稳定。去杠杆以及由此引发的信贷紧张、再加上贸易摩擦的不确定性继续困扰市场。

应该看到,当前宏观经济政策呈现出不少内在矛盾:一方面贸易摩擦可能抑制外需,一方面去杠杆正在抑制内需;一方面去杠杆主要着眼于金融侧,引发信贷市场持续紧张的同时,债券市场流动性宽松,一方面不少基建和房地产融资需求并未得到有效抑制,可能正在通过其他形式表现出来,并挤出了市场化的投资需求。

这些矛盾局面的存在也许解释了市场对政策变调日益增强的预期,以及各类难以考据的市场传言。

考虑到供应侧反弹正在进入尾声,贸易摩擦出现重回多边框架的迹象,以及目前政策的内在冲突,经过几个月的调整,看起来市场的底部区域已经出现或者正在形成。

风险提示:(

1

)贸易摩擦加剧;(

2

)地缘政治风险

一、经济动能维持韧性

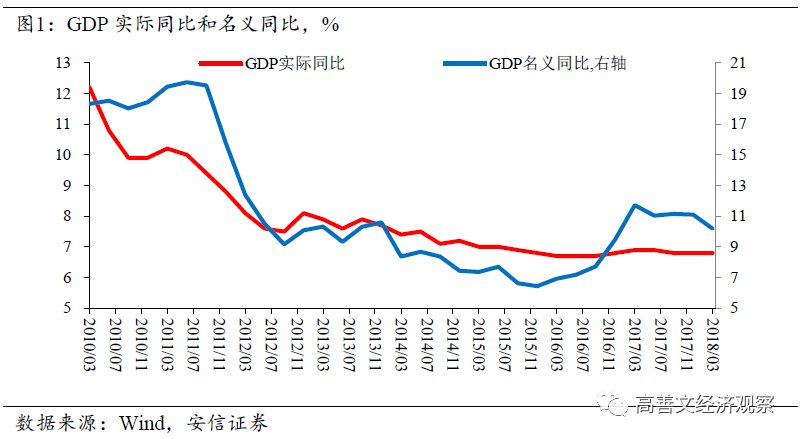

今年

1

季度,国内

GDP

实际同比

6.8%

,与前值持平;名义同比

10.2%

,比去年

4

季度回落

0.9

个百分点。

分项看,工业同比微幅回升,为

GDP

走势平稳奠定基础,建筑业增速也有明显反弹。

主要拖累因素包括金融业、交运仓储和邮政业以及“其他行业”。金融业增加值增速回落较多主要受到股市成交低迷、去杠杆使得社融增速回落的影响。交运仓储和邮政业增速回落,可能受到政府基建投资的大幅放缓影响。第三产业“其他行业”增速明显下降

1.1

个百分点,其驱动因素并不明朗。

1

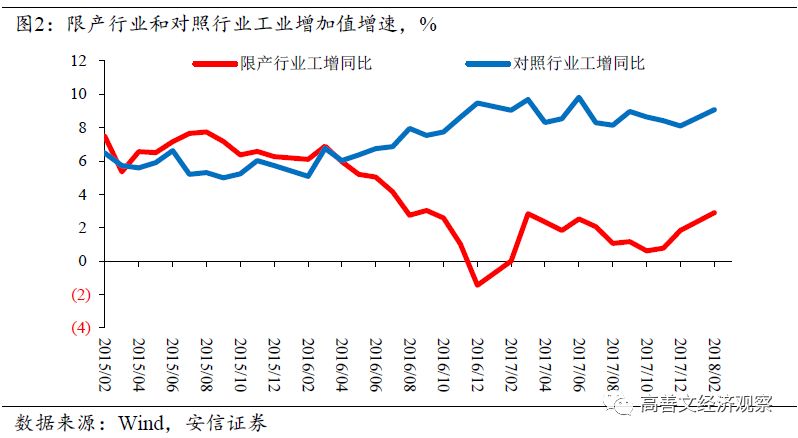

、供应响应推高工业增加值增速

1

季度,规模以上工业增加值同比

6.8%

,比去年四季度高

0.6

个百分点。与此同时,

PPI

环比增速明显回落。在此前的旬报中,我们讨论过,由于前期限产行业毛利率处在历史最高水平附近,高毛利驱动工业企业复产,供应层面的逐步响应推升了工业增加值的增速。

观察限产行业和对照行业工业增加值增速的对比,今年以来限产行业工业增加值增速明显提升。在物量数据层面,也显示钢铁产量同比增速由去年底的负增长转正。其他主要工业品种中,原煤、焦炭、有色金属产量也有不同程度的回升。

类似的供应响应情况在

2017

年上半年也曾发生过。期间,限产行业工业增加值增速回升,与对照行业工业增加值增速之间的裂口缩窄,并伴随着

PPI

环比增速的回落。对比今年

1

季度同样由于供应响应推高工业增加值增速回到

6.8%

的水平,与去年

1

季度的水平相当。

2

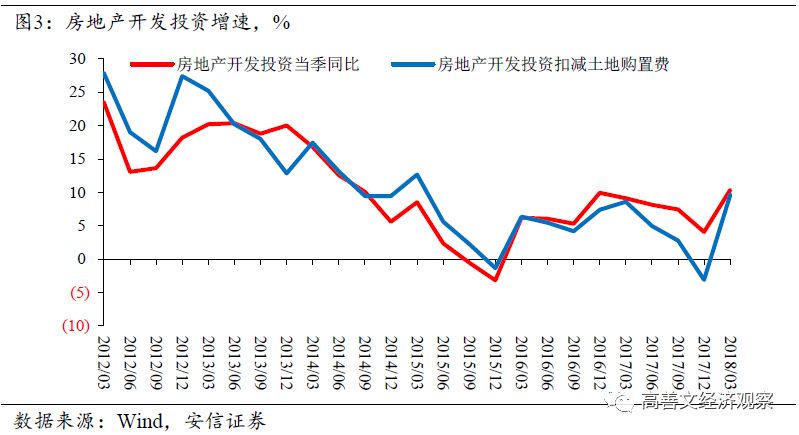

、企业加快周转推升房地产投资

1

季度,固定资产投资同比

7.5%

,比去年

4

季度回升了

1.1

个百分点。从分项数据来看,支持固定资产投资增速回升的主要力量来自于房地产投资的大幅提振。

1

季度,商品房销售面积同比

3.6%

,轻微回升

1.1

个百分点。与此同时,房地产开发投资同比

10.4%

,比去年

4

季度大幅回升

6.3

个百分点。扣减土地购置费后的房地产投资增速回升幅度相当。新开工面积同比

9.7%

,比去年

4

季度提升

2.1

个百分点,增速改善幅度略小于投资增速。

自下而上的一些反馈来看,碧桂园、恒大等主要的房地产开发企业正在加快在建地产项目的建设进度,以尽快满足预售要求。地产企业加快项目周转速度,在宏观数据上就表现为新开工面积增速提升有限,但房地产投资增速的改善更加明显。

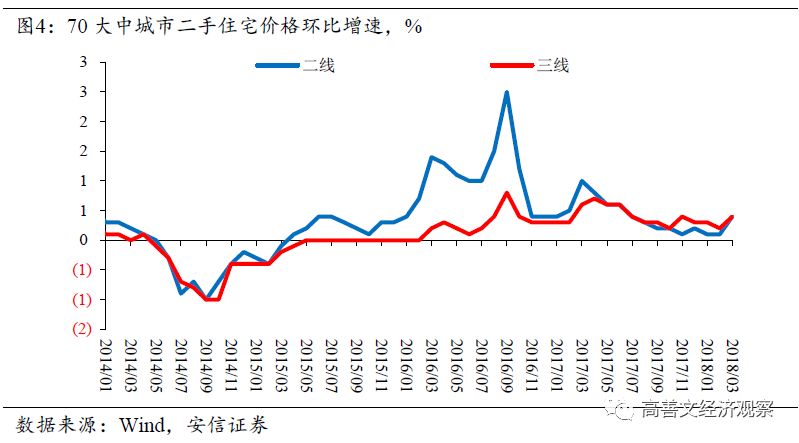

近期二三线城市房价环比增速稳定并略有回升,上海、南京、杭州等城市新开楼盘施行摇号政策,显示在企业主动去库存和政府大力推行棚改货币化的背景下,经过

4

年多的努力,大部分城市的房地产市场存货已经回到合理甚至偏低的水平。

在此背景下,房价潜在的上涨压力凸显。而缓解房价上涨的压力,需要加大住房供应力度,政策推动房地产企业加快项目周转,与此密切相关。项目建设速度的加快也将在一段时间内支持房地产投资相对表现较强。

但值得注意的是,

1

季度土地购置面积同比

0.5%

,比去年

4

季度大幅下降

22.9

个百分点。随着房地产企业加快项目周转,相应的土地储备也将下降,中期来看,如果没有土地购置的恢复,未来房价上涨的潜在压力将更加突出。

从长时间的跨度来看,由于房地产存货水平较低,未来房地产销售一旦出现周期性的恢复,房地产新开工和投资将会出现更大的反弹和恢复,其对经济的支持作用也将随着时间的推移逐步显现出来。

3

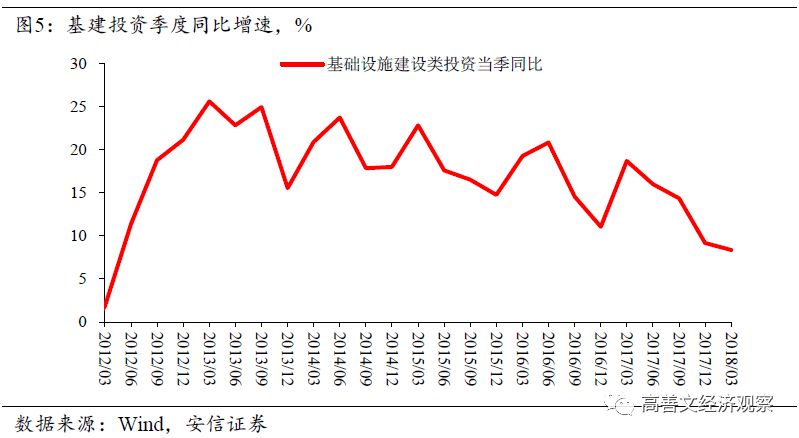

、基建投资下滑仍是潜在风险来源

1

季度,统计局公布的基建投资(不含电力)同比

13.0%

。考虑到每年年初基建投资增速都有回升,以今年

1

季度增速与去年年初相比,增速下降超过

10

个百分点。测算包含电力、热力、燃气等投资在内的基建投资增速下降的幅度与此接近。

在财政赤字收缩和整顿地方政府财政秩序的背景下,

2018

年财政支出力度放缓是比较明确的。我们测算的

2018

年广义财政支出(包含

PPP

,棚改,铁路建设投资等支出)同比

10.4%

,比

2017

年下降超过

5

个百分点。与此相应的基建投资放缓的态势已经在

1

季度投资数据中明显反应出来。

往后看,今年基建相关投资增速的下滑仍然是实体经济面临的主要风险点。当然最终广义财政的实施力度,还基本地取决于中央执行过程中应对经济变化的预调微调,即便

GDP

增长目标淡化,但维持经济增长和就业的大体稳定应该仍然是政府的目标之一。

4

、消费增速可能已经见底

1

季度,社会消费品零售同比增长

9.8%

,与去年

4

季度基本持平。

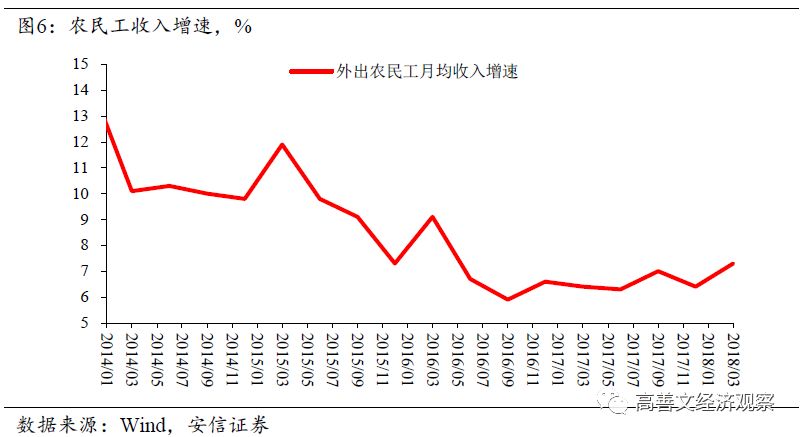

外出农民工工资同比

7.3%

,比去年

4

季度回升

0.9

个百分点。这在

CPI

家庭服务与加工维修服务分项中也有印证。

工资、消费的企稳,可能暗示过去几年工资与消费增速的趋势放缓势头已经接近尾声。随着收入的企稳改善,居民消费触底回升并在未来一段时间形成对经济的支持和推动,这一可能性值得考虑。