毕马威中国税务快讯

第二十期,二零一七年六月

背景

为了加大跨国反避税和反洗钱的力度,经济合作与发展组织(简称经合组织)于2014 年7 月发布了《金融账户涉税信息自动交换标准》。其中,统一报告标准(CRS)要求签署国家(或地区)之间定期互相披露对方国家(或地区)税收居民在本国的金融账户信息,以提升税收透明度和打击跨境逃税和洗钱等违法行为。2014 年9 月,我国承诺实施CRS,并将于2018 年9 月首次对外交换信息。2017 年5 月9 日,我国正式发布《管理办法》,为CRS 在我国实施提供法律依据和操作指引,并要求自2017 年7 月1 日起,在中国境内设立的金融机构对在本机构开立的个人和机构账户开展尽职调查。

主要内容

CRS 参与国家(地区)

目前已有100 个国家(地区)承诺实施CRS,涵盖几乎所有发达经济体,包括百慕大、英属维尔京群岛、开曼群岛、中国香港、新加坡和瑞士“国际避税地”。其中,百慕大、英属维尔京群岛、开曼群岛等50 个国家(地区)将于2017 年实现首次金融账户信息交换。中国、中国香港、新加坡、瑞士等50 个国家(地区)将在2018 年开始交换金融账户信息。虽然美国并非CRS 参与国,但其于2010 年颁布了《海外账户税收合规法案》(FATCA),已采用双边信息交换机制,与其他国家(地区)根据双边政府间协定开展信息交换。

《管理办法》影响的人群

从2017年7月1日起,个人在中国金融机构开立新账户,包括在商业银行开立存款账户、在保险公司购买商业保险,需按照金融机构要求在开户申请书或额外的声明文件里声明其税收居民1 身份。账户持有人为中国税收居民个人的,金融机构不会收集和报送相关账户信息,也不会交换给其他国家(地区)。由于在我国境内金融机构开立账户的个人绝大部分为中国税收居民,填写声明文件时仅需勾选“中国税收居民”即可。

非居民个人开立金融账户时,需要详细填写账户持有人的税收居民身份声明文件,包括姓名、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、出生地、出生日期等信息,并应确保信息真实、准确。这些账户信息报送到相关部门后,将由国家税务总局按照我国对外签订的协议交换给账户持有人居民国税务主管当局。

当账户持有人同时满足中国税收居民和其他国家(地区)税收居民条件时,其中国境内的账户信息将会交换给相应税收居民国(地区)的税务当局,其境外的账户信息也将被交换给国家税务总局。账户持有人在配合金融机构确认其是否为非居民时,应咨询专业税务顾问来判定自己的税收居民身份。

《管理办法》影响的账户

从2017年7月1日起,我国境内金融机构将对存款账户、托管账户、投资机构的股权权益或债权权益以及具有现金价值的保险合同或年金合同账户开展尽职调查。这些账户不论金额大小,都将通过尽职调查识别账户持有人是否为非居民。

《管理办法》对于个人账户尽职调查的时间要求如下:

对个人来说,新开账户尽职调查程序相对严格,需要开户人提供其税收居民身份声明文件,以供金融机构进行合理性审核。存量账户一般无需账户持有人提供额外材料,金融机构主要依据留存资料进行尽职调查。

《管理办法》也参照了国际标准及实践经验,对一些就跨国逃避税风险较低的金融账户,免予尽职调查。例如,符合条件的退休金账户、社会保障类账户、定期人寿保险合同、休眠账户以及其他符合条件的账户等。

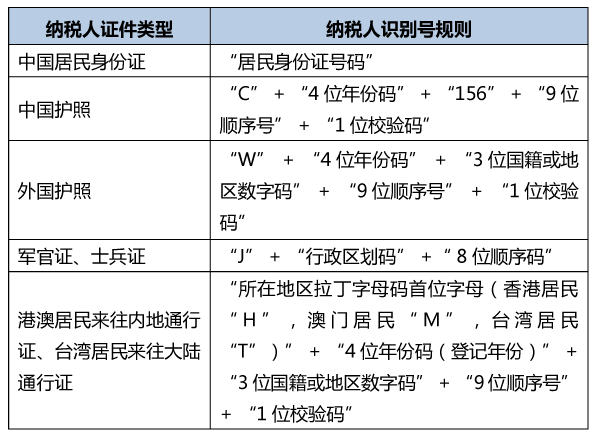

纳税人识别号

在已承诺实施CRS的国家(地区)设立的金融机构,都需要识别非居民账户,并向所在地税务当局报送账户相关信息。我国税收居民个人在这些国家(地区)开立金融账户时,需要提供税收居民身份信息,包括我国纳税人识别号。根据相关规定,我国自然人纳税人识别号编码规则可参考以下信息:

如您对纳税人识别号的获取需要任何协助,亦可咨询毕马威。

毕马威观察

随着CRS在全球执行范围和力度的不断加强,预计未来将有更多国家(地区)承诺实施CRS。长远来看,CRS在全球范围内的实施是大势所趋,金融账户涉税信息自动交换终将覆盖绝大部分国家(地区)。在过去利用信息不透明性通过转移资产到海外的逃税行为,将通过CRS的落地得到相应的抵制。

我国国家税务总局将于2018年9月与其他国家(地区)税务主管当局第一次交换金融账户涉税信息。届时我国税务机关将会从其他国家(地区)税务机关处收集到大量交换信息,并将为分析、处理这些数据面临巨大挑战。税务机关可能会根据金融账户金额大小、以及纳税人以往纳税情况,对这些数据进行高级筛选、排序和整理,并进行风险评估。对评估列为高风险的纳税人,税务机关或将有针对性地开展税务检查并采取相应后续管理措施。

中国居民个人,华侨华人在实施CRS的国家或地区开立账户时,应配合当地金融机构确认其税收居民身份,及时提供相关的税收居民身份信息。

随着我国积极实施“走出去”战略,以及跨国企业国际交流的日益频繁,有越来越多的中国居民个人被派遣至海外,同时也有外籍人员被派遣至中国参与商务交流或长期任职。如果在境外开立的相关个人金融账户内所涉及的资产未能及时履行相关国家(地区)纳税申报义务,将面临税务风险。纳税人需要对自身资产的涉税性质有所了解,并对海外账户信息报回居民国(地区)后的税务影响进行自我评估,或咨询毕马威进行相关税务评估,提前积极完善自身的税务合规。

2016年11月,国家税务总局和国家外汇管理局签署了《关于推进信息共享实施联合监管合作备忘录》,共享税收征管和外汇监管相关数据。由此共享机制,国家外汇管理局或将从国家税务总局处获得个人境外金融账户相关信息。由于中国实行严格的外汇管控制度,国家外汇管理局可能会对个人境外可疑资产来源提出调查,并要求个人提供资产来源的合法证明并进行情况说明,无法提供资产来源合法证明的个人或将受到查处。

随着跨境涉税情报交换相关法规的完善,国际税收透明度将进一步提高,隐匿境外收入资产、恶意偷逃漏税等行为,将受到严厉打击。个人应当对其跨境金融账户的全球税务和外汇管理合规引起高度重视。如果您在实际操作中有任何疑问,毕马威亦可提供相关的咨询和服务。

1根据我国税法,中国税收居民个人指在中国境内有住所,或者无住所而在境内居住满一年的个人。在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。在中国境内居住满一年是指在一个纳税年度中(自1月1日起至12月31日止)一次离境不超过30日或者多次累计离境不超过90日。在计算相应离境天数时均不包括离境和入境的当日。

请点击左下方“阅读原文”查看更多中国税务快讯最新期号。

请点击左下方“阅读原文”查看更多中国税务快讯最新期号。