事件

华友钴业(603799.SH)

公司披露2017年半年度业绩报告。公司上半年实现营业收入37.88 亿元,较去年同期增长74.92%;实现归属于上市公司股东的净利润6.75亿元,同比增长2257.15%;实现基本每股收益1.14元,较上年同期增长2047.91%。公司业绩大幅度提升,为创立以来最佳水平,主要受益于钴的量价齐升和新能源汽车行业的快速发展。

中泰有色&电新联合点评

1)

公司业绩表现靓丽。

今年上半年,公司业绩表现抢眼,特别是第二季度公司实现营收20.41亿,实现归母净利润4.23亿,均创公司有史以来的新高。

2)钴业务量价齐升,是公司业绩增长的核心动力。

报告期内,公司钴产品销售收入同比增长114%,达到27.73亿,毛利同比增长近5倍,达到10.62亿;产品毛利率达到了38.30%,较去年同期增加了24.55%;钴产品销售收入占总收入比例约为73%,同比增加13个百分点,而钴产品的毛利贡献占到了整个公司的85%。钴业务毛利的显著增长,主要源自于该业务的量价齐升:

在产销量方面:报告期,公司各类钴产品销量总计超过19000吨(折合金属量8930吨),较上年同期增长约27%(金属量增长约7%);其中用于生产三元材料的硫酸钴产品销售超过6000吨,较上年同期增长47%。公司各类锂离子电池正极原材料产品销量15000多吨,较上年同期增长约20%,公司在锂电新能源产业链中地位得到进一步巩固提升。

在价格方面:今年以来钴价显著上涨:如MB99.3%低幅钴价从2017年1月4日14.3美元/磅,上涨到6月底的27.5美元/磅,涨幅92.3%。

3)三元前驱体业务取得突破,成功进入特斯拉储能等产业链

公司目前拥有超过3万吨锂盐产能,拥有卤水、锂辉石提锂的多种技术路线,并实现产业化。在公司原材料问题得到根本解决的背景下,公司抢抓市场机遇,正在扩大锂盐的产能规模:如募资建设1.5万吨碳酸锂生产线;建设2万吨氢氧化锂生产线;在赣州建设1.75万吨碳酸锂项目。上述项目全部完成后,公司锂盐产能将达到8万吨,有望进一步夯实公司的锂盐龙头地位。

4)完善下游布局,打造全产业链生态。

报告期,公司三元前驱体业务收入达1.58亿,同比增长近3倍,毛利率达到了14.48%(上年同期,三元业务的毛利为负,2016年其毛利率不到3%)。公司部分高端三元前驱体产品通过BASF、LGC、当升、杉杉等知名企业的认证,并进入世界知名品牌汽车和特斯拉储能产业链。

4)钴矿即将投产,强化公司钴价弹性。

定增募投项目PE527矿权开发项目于上半年开工建设,预计年底能投入试生产;MIKAS升级改造项目预计明年上半年能投产;两大资源开发利用项目合计产能约4500吨钴金属量/年。此外,CDM湿法钴扩产项目和湿法硫化矿应用技改项目等按计划推进。这些项目的实施将进一步提升公司的资源自给率,增强公司资源保障能力。

5)资源循环布局逐步成形。

报告期,公司完成了对韩国 TMC公司70%股权的收购(该公司95%以上的原料来自LG系的钴镍废料,2015年Co相关产品占其总产品的86%,占其销售收入的78%。2016财年营收近9000万,净利润约480万),开启了境外锂电资源循环回收利用的布局;今年8月,公司投资收购台湾碧伦生技股份有限公司,进一步强化了境外资源循环业务布局;在国内,公司设立了衢州华友资源再生科技有限公司,衢州资源循环回收利用项目已获备案,项目用地的准备和技术、设备的咨询基本完成。

6)

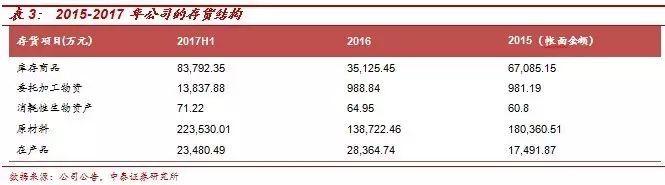

库存显著增长,为公司业务发展提供坚实基础。

2017年上半年,在钴价上涨的背景下,公司库存价值显著上升,特别是原材料的库存金额达到了22.35亿,较2016年末的13.87亿,显著上升。

7)

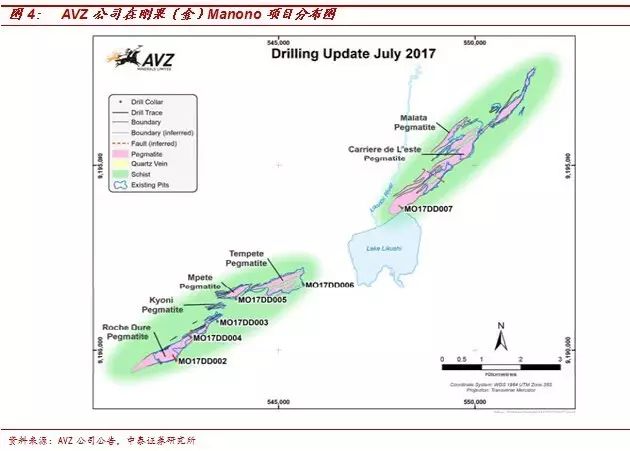

入股AVZ,为向锂电新能源材料行业领导者转型升级提供锂资源保障。

目前公司已是钴行业的领先企业,但仍在致力于向锂电新能源材料行业转型升级,力争成为全球锂电新能源行业领导者。今年8月份,公司决定投资入股澳大利亚AVZ公司,积极布局锂资源开发,进一步推进非洲资源开发战略,为锂电新能源材料业务的发展提供可靠的资源保障。

AVZ公司拥有刚果(金)Manono项目60%的权益,Manono项目为勘探权项目,此前该项目已有所探获得,目前勘探工作仍在推进,存在一定的锂资源找矿潜力。

此前,公司以1302万澳元(折合人民币约6842万元)认购澳大利亚AVZ公司增发的1.86亿股股份,占AVZ公司本次增发完成后总股本的11.2%,并获得了1.86亿股期权,期权自发行之日起20个月后届满可行权,行权价为0.10澳元。

8)钴供需紧张局面持续,钴价有望走高。

根据我们的预测,在新能源汽车的驱动之下,伴随着钴囤积与备库需求的提升,全球钴供需在2016年已趋于紧张,2017年有望出现基于需求的供需短缺,此后,随着新能源汽车用钴需求的爆发,钴供需短缺将更为严重。这将推动钴价进一步上涨。

从短期来看,钴市即将结束夏休的低迷期,海外高温合金等需求即将回暖;而从9月份开始的3、4季度,既是3C用钴的消费旺季,也是新能源汽车的消费旺季。旺季来临,钴价有望上涨。

9)

战略进军锂电材料。

公司是钴产品龙头企业,近年来积极向电池材料延伸,三元前驱体及正极材料布局为公司打开发展空间。近期对上游资源回收以及锂资源的战略布局将进一步保障后续电池材料业务发展,提高综合竞争力。未来公司有望成为具备强资源保障的锂电材料优质企业。

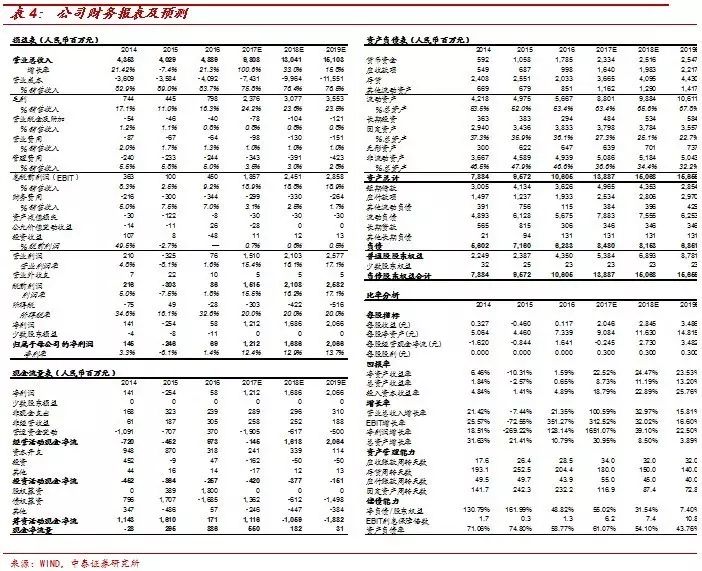

盈利预测

我们预估公司2017年和2018年归属母公司净利润分别为12.12亿元和16.86亿元,对应当前公司股价的PE水平为37倍和26倍。公司作为国内钴业龙头,将充分收益钴的持续短缺和新能源汽车的快速增长所带来的量价齐升,我们继续给予公司“买入”评级。

风险因素

钴价波动,新能源汽车销量不及预期等。