派论:

独角兽纷纷回国,政策大门敞开;

国内证券交易所已做好准备迎接;

交易所的规模正是国力的体现。

独角兽元年

未来我们在回顾2018年中国金融市场的时候,这一年很有可能叫做“

独角兽元年

”:

2017年底,360借壳江南嘉捷,成为“独角兽元年”的排头兵;

2018年2月1日,富士康递交招股书申请上市,36天闪电过会;

3月,传出小米计划AH两地上市的消息,港交所特意放了“同股不同权”的闸门;

同样在3月的两会期间,独角兽的“首领”们纷纷表示只要政策允许,愿意回国上市。

网易丁磊认为A股“任性停牌”的行为很不合理,政治觉悟在哪里!

了解互联网企业的股民都清楚,不论是

股权问题

,还是

换汇问题

,回国上市阻力层层。从打头阵的360来看,回国的道路还比较正规:

2015年6月,发起在美国股市的

私有化要约

,从美国退市,把公司私有化;

2016年4月,发改委审批360私有化项目通过;

2016年4月末,外汇局收到360

私有化

换汇申请

,360需要将其在开曼群岛的控股公司买回来,换汇金额在

70-75亿美元;

2016年7月,360正式从纽交所

退市

;

2017年11月,360披露

借壳

方案;

2018年2月28日,360资产

正式注入江南嘉捷的壳

,股票代码改为601360。

从过程来讲不算简单,前前后后两年半的时间,但最重要的这个数字,

70-75亿美元

!自从2016年末人民币汇率打响“保7争夺战”开始,外汇储备每月平均变动在200亿左右,为了一个回国的民企,就能批准小一半的储备,这种支持力度实属罕见。

红圈处为360私有化换汇时,当时国内已经开始应对贬值压力

当然,

360也有自身独特的地位

,事关国家安全,谁也马虎不得。周鸿祎在谈到360的地位时也毫不掩饰的说:360已经成为国家网络安全战略很重要的成员,是

“网络安全的国家队”

。

想想华为在美国受到的种种所谓“安全”调查,也就不难明白,360在美国市场的发展多么憋屈了。

如果说360的回国还有一些“国家安全”的影子在,

富士康的上市之路更为复杂

,除了36天闪电过会以外,其上市条件也充满了种种的

“缺陷”

:

包括“公司成立时间未满3年”(上市主体成立于2015年3月)、毛利率过低(仅10%)、资产负债率过高(从2015年的46%到2017年的81%)等,如果是其他公司,随便一个理由都得打出去,连重新排队的机会都不给。

这些理由,有权机构做特批处理,都可以通过,发审委提出的一些财务指标的问题,也都如数“pass”。这么低的毛利率,冠之以“

工业互联网

股份有限公司”,

名不副实

。

但是富士康代工不挣钱的囧境也不是一年两年的事,每年都会传出富士康撤离大陆的消息,想必把就业留在国内,同时向对岸炫耀一下经济实力,才有富士康现在的美梦吧。

可怜的只是A股投资者,富士康本身的投资价值并不那么大,除了炒炒工业互联网这种老掉牙的概念股,这种巨量IPO,最后带来的仍然是一地鸡毛。

话说回到独角兽的上市方式,这两家还都是在现行规则框架以内进行操作,真正让人眼前一亮的,还得说

小米的上市计划

。

同股不同权

目前小米的上市团队尚未集结完毕,招股说明书自然也是遥遥无期,但一些关键细节已经被媒体爆料,最核心的一点就是

计划A+H两地上市

。

两地上市,就是同时在A股和H股上市

,这种上市方式对于国内股民来说已经十分熟悉了。但最令人惊讶的是,小米

不打算拆掉

同股不同权

的股权结构,而港交所也正在计划改变自身坚持的“同股同权”立场。

2013年9月,阿里巴巴曾经试图在港股上市,最终因为同股不同权的问题导致谈判破裂。对于这种白手起家的创业公司来说,创始人及其管理团队才是最大的资产,但多轮融资后,阿里管理层股权稀释到仅剩10%左右,后来入主的外部投资者软银、雅虎,所占股份都要远大于管理层。

所以

同股不同权

的制度应运而生,最早的实践者得在追溯到19世纪的美国了。通常我们所讨论的是“不同权”这一部分,

创始人管理层拿着高投票权的股份(一般为B类股),每股有2-10票的投票权,公众和外部投资者拿到的是低投票权股份(一般称为A类股)的,每股只有1票或没有投票权。

显而易见,

这种制度对创始人及其管理层有着极大的好处

,他们更容易掌握公司发展方向,不用操心什么小股东联合起来篡位。想想当年万科的闹剧,能明白管理层有多么希望把控公司一切权力,但市场经济还得遵从资本和制度的力量。

不同权制度随之而来的争议也源源不断,同股同权是自公司股份制出现以来非常自然的选择,任何的权力偏转都会埋下隐患。只是在这个IT时代,市值最大的那几家科技公司,依靠着不同权的制度,确实给社会和人类创造了巨大的价值,人们也就选择性忽略那些管理不善又拿着B类股的管理层了。

另外不常提的一点就是

“同股”

,对于A股股民来说,这种制度离的就更远了。同股的反面——不同股,指的是上市公司发行的两种股票:普通股和优先股。普通股就是平常在A股H股买卖的股票,投资者通过买卖价差或吃股息来获取利润。

而

优先股的主要目的就是吃股息

,在分红的顺位上,优先股股东要比普通股更高一级,为此付出的代价就是优先股股东一般没有投票权。每年的留存收益开始分配的时候,先解决优先股的分红(约定利率或每年再商定),再考虑普通股的分红,如果前者分完了,后者就没啥剩的了。

具体的分红分配方案林林总总,但A股本身分红率也不高,具体落实下来很难。最近证监会又在强调分红,对“铁公鸡”要“敲警钟”。对于逐渐走向成熟市场的A股来说,不论是国家资本(养老金、社保)、机构投资者(保险公司等)还是个人投资者,总有想吃息的策略,这种制度也算是个盼头。

当时港交所拒绝案例之时,部分媒体的标题为:《港交所坚持同股同权,拒绝阿里上市诱惑》,内容写着“维护了港交所的尊严”。但资本从来都是嗅着高收益的地方去,当时阿里估值1200亿美元,如今四年多过去,已经变成了4800亿,顺应这个时代,

交易所很可能要放弃一些“原则

”

。

港交所的变革

好在2017年,港交所开始想明白了,作为中国与国际股票市场的重要链接点,是时候做出一些改变了。

2017年3月,港交所行政总裁李小加透露,正在研究同股不同权机制

,以吸引更多新股来港上市。

吸引新股上市

,这才是改变的最重要原因。

这是一场交易所之间的战争,也是交易所背后国家的角力。

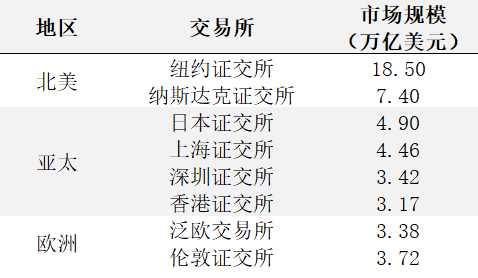

根据VisualCapitalist在2016年的统计,

60个主要股市占据了全球93%的股票交易

,总市值达到69万亿美元。其中16个市值超过1万亿美元,占全球市值的87%。下表总结了市值在3万亿以上的八家证券交易所。

从这张表上来看,

美中日欧正好对应着世界上最强大的几个经济体。

身为世界老大的美国,所拥有的纽交所在交易所市值上遥遥领先,达到了18.5万亿美元的规模。

证券交易所不仅仅是一个证券流通的场所,

其背后代表的是国家金融基础设施的发达程度

,再向前追溯,包括了国民经济的深度、国家经济对外开放的程度、金融制度的完善程度、对市场变化是否灵活等等指标,最终体现在交易所这个实体上。

目前

以人民币在国际上的结算实力

,离“世界货币”还有不小的距离,但

在交易所层面,已经开始有积极的信号

。例如在2017年7月,港交所与伦敦金属交易所(LME)共同推出了以人民币计价的黄金期货合约,沿用100年的伦敦黄金定价模式发生了巨大改变。

世界范围的商品以某种货币结算,也就意味着世界对这一币种的认可。动不动就贬值成废纸的货币必然不行,流通差的货币也不可以,人民币结算的黄金期货能得到世界承认,这一荣耀来之不易。

另外,

以人民币结算的原油期货也即将上线上海期货交易所

,中国开始对这一战略资源争夺亚太地区的定价权。对于许多以燃油为成本的行业,对冲石油成本波动又有了新的方法,同时还能够避免汇率产生的冲击。

诸多信号表明,

中国的交易所已经开始肩负起它应有的金融责任

。

有关于BATJ这样的互联网巨头没有在国内上市的问题已经被讨论很多次了。很多投资美股的人最开始抱着的是“投资熟悉的企业,投资身边的企业”这样一种心态,加上当初A股制度不完善,国内资金只得流落海外。

投资者需要通过各种手段将钱转移到国外,在不受中国法律保护的账户下进行操作,还要承受国内外监管制度变化的风险。

这种麻烦,在成熟的证券市场中,不应该再存在了。

归来吧游子们

当然,企业上市也是

双向选择

,有权利寻找合适的融资地点。当初BATJ们前往他乡上市,不论是当时国内监管视野的局限,还是制度条件不成熟,这些问题现在都在迎刃而解。

不论是为了应对VIE而炒的沸沸扬扬的

CDR

,还是开始回归

与民分利的股票投资市场本质

,A股和港股一样都做好了准备,毕竟这些企业吃着国内的市场红利,却与国际投资者共享了收益,这钱得回到祖国人民的怀抱才好。

在这次小米上市计划爆出后,从市值角度来看,A+H都是很好的选择。例如从美股私有化回来的360,私有化前市值大概折合不到600亿人民币,登陆A股后即使吃了将近两个跌停,

市值仍然达到了3300亿

!A股的流动性溢价+概念溢价,是所有大股东梦寐以求的事情。

要不是因为VIE结构和同股不同权的门槛,谁都想回来啊!

另外,目前还处于政策大力支持的阶段,谁先尝鲜,谁就有好果子吃,等大部队陆陆续续回来了,政策窗口可能也就开始关闭了。对于这些烧钱的互联网巨头们,像360这样5倍的市值膨胀,将股份再做质押融资,未来的巨头之战会更加精彩。

对于A股的投资者来说,

独角兽的回归短期来看会对流动性造成冲击

,很可能富士康上市时就会有所体现,但长期看,A股拥有这些代表着时代最高效最有活力的企业,对整个市场的投资情绪会有很大改观。

到时候,少了吵吵嚷嚷要出海投资的人们,A股的资金会更加充裕,市场也会更加健康!

如果看完有收获,欢迎评论和转发!

-END-

近期精彩文章,请点击以下链接:

《个税改革分析》

《跟“庄”,大赚50%》

《注册制对A股的影响》

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富