今年金融的朋友圈,上半年满屏的“雪球”,下半年满屏的“量化”。最近,由于不少量化的业绩出现了大幅回撤,于是“量化”二字又开始了霸屏……

就在上周,看到了一则国内量化私募统计的数据,数据显示,从9月中旬到10月中旬,有业绩公布的量化私募产品期间的平均亏损达到了4.89%,一些头部私募的量化基金遭遇了两位数的回撤。那么一个问题来了,在众多类型的量化基金中,究竟是哪一类基金增大了平均的回撤?答案就是“指数增强基金”。

什么是指数增强基金?需要强调的是,并非市面上所有能够跑赢指数的股票基金都叫指数增强基金。试想一下,你会说“X坤”的基金是指增吗?你会说“X兰”的基金是指增吗?如果一只基金只重仓了5-10只票,别人会说这是指增基金吗?不会!因为他们股票持仓的个数相对很少,净值与指数的偏离度很大,所以要说一只基金是指数增强基金,至少需要满足两个条件:

长期以跑赢跟踪指数为目的(通俗说,长期净值确实“跑赢大盘”了!)净值与指数的年化跟踪误差不能太大(通俗说,就是净值与指数是具有一定相似度的)。

目前在国内的量化基金中,“指数增强”与“量化中性”是最大的两个门类,指数增强属于多头量化,大多数也是中低频量化,它是不带对冲的。正因为它不带对冲,所以指增基金盈亏同源,起起伏伏也就并不奇怪了,比如,某一段时间里,它因某个板块或者风格“拔杆而起”,那么只要稍微换仓不及时一点,它也会在另一段时间因为同一个板块的下跌而跑输指数。9月下旬至今,为什么很多中证500的指增基金回撤很大?很大程度就是因为近期代表周期上游的资源股跌的“凶”,有些基金又超配了周期股,所以盈亏同源,这段时间的回撤也就自然比较大。

那么,做指数增强,量化机构一般是会用到哪些手段?归纳起来至少有三种。

第一种是调整了股票之间的权重。市面上最常见的指增基金是针对沪深300和中证500的,当然今年也有私募机构发行了中证1000的指增基金,一般来说,诸如300、500这些常见的指数,它们都是将股票价格按照自由流通市值的方式进行加权的,所以要跑赢指数,就显然需要调整各股票之间的权重,当你配给某只成份股的权重超过了指数里的权重,就称为“超配”,反之就称为“低配”。

这种“超配”、“低配”的方式可以有很多,要说简单传统的方式,超配前期波动率低的股票是一种方式,超配短期涨幅大的股票也是一种方式,超配预测ROE高的股票也算是一种方式,而要说复杂的方式,一些机构基于人工智能挖掘了许多盘口因子、高频价量因子,也是一种方式。一个长期从事指增的基金经理,他需要做的是对每一种配权方式在哪种市场格局,哪种宏观环境下有效性强有一个基本的认识,拿今年的行情来说,茅台的权重和宁德时代的权重,谁是超配,谁是低配,这件事的决策直接决定了一只基金一整年的业绩!

第二种手段是在上面第一种做法的基础上,对其中一部分仓位搞一些波段性操作,同时加上网下打新的操作。这里所谓的“做波段”,可以是一种趋势性择时,比如右侧加仓某个处在强趋势途中的行业或者个股,也可以是在持有底仓的情况下,针对某些日内波动率大的成份股做一些变相T0的高抛低吸,刮点“鱼鳞”。于是,大部分仓位作为配置盘低频换仓,小部分仓位作为交易盘中高频交易,所以这种指增的模式就可以用一个“1+1+1=3”的等式一言以蔽之,那就是“配置增厚”+“交易增厚”+“打新增厚”。

图:“1+1+1”增强来源示意图

第三种手段则是另一种模式了,即搭配衍生工具。期指多头可以作为指数的替代,但要进一步增厚一些收益,首当其冲的就会想到期权了!在期权里,能进一步增强的方式有很多,这里我们就聊聊两种相对简单的增强方式:一种是利用“卖购”来增强,还有一种就是利用“权利仓”来增强了。

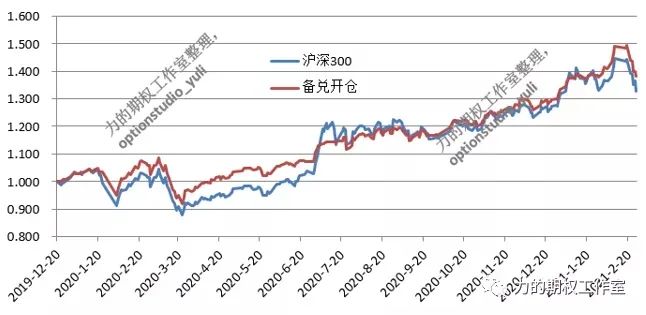

先来看看第一种,指数多头+卖购,有人会说,这不是备兑开仓吗?没错,形式上很相似,但实际处理上却可以灵活很多。在过去的文章中,我曾经做过不少关于备兑策略的回测,对于过去5-6年的A股市场,持续滚动备兑卖出5%虚值的近月认购,确实能够跑赢指数,增强收益,可是这样的“跑赢”仍然依赖于过去5-6年50指数总体慢牛的格局。2015年至今,50指数整体上还是一个慢慢往“东北”方向移动的走势,而备兑策略又是喜欢长期震荡上行的环境,所以我们才能看到备兑跑赢指数的结果,然而,如果一年里指数快速上涨呢?备兑卖购就会限制住指数的涨幅,最终跑输指数。

图:去年备兑开仓与指数的走势对比图

从过去回测和实盘的经验看,我们可以做出这样的一个估算,如果一年里有两个以上的月份大涨10%,那么这一年12次滚动备兑卖购就大概率无法再跑赢指数了。所以,要真正“全天候”地跑赢指数,我就不能“无脑”地滚动逐月卖购,而是必须在卖购上有一定的移仓技术,比如,有些波段可以卖购持有不动,有些波段需要中途向上移仓卖购,有些波段里甚至不留任何卖购,而这个原则和体系就是一个基金经理需要去设计和践行的。

除了备兑卖购以外,我们还能利用“权利仓”来进行或有的增强。由于期指贴水率的存在,我们已经累计了一定的超额收益,那么这部分收益可以如何利用呢?就是利用权利仓以小博大的功能。来算一笔简单的“账”,假如沪深300的年化贴水率为6%,从这6%当中拿出千分之几,在某一次强趋势的右侧初期,或者在极致低波的时期,或者某个长假前夕适度布局。

当然,究竟是买购还是买沽?同样是可以非常灵活的。若是做趋势交易,那自然会结合趋势时而买购,时而买沽,但若是当成一个“黑天鹅”的保险,那就始终对应了买沽,结构上也就相当于一个“指数多头+或有保险”了。像这样的“指增”方式,最终图的是什么?就是一年里有几次买沽的赔率很大,使盈利时的平均收益率能明显覆盖掉亏损时的平均亏损率,如是而已……

当然,从更严格的要求说,怎样的增强才算的上真正的“增强”呢?对于已经有股指期货的指数而言,整个基金的净值不仅跑赢了指数,还跑赢了期指。由于每年的期指都有着天然的贴水,假如股票组合换来换去,忙活了一年,最终连期指的贴水还没有覆盖掉,那其实回头看,这一年就有点“白忙活儿”的感觉了……