品牌升级持续、线上渠道表现亮眼,国产龙头有望借势恢复增长。

主品牌持续向“国民品牌”升级,线上业务成为亮点

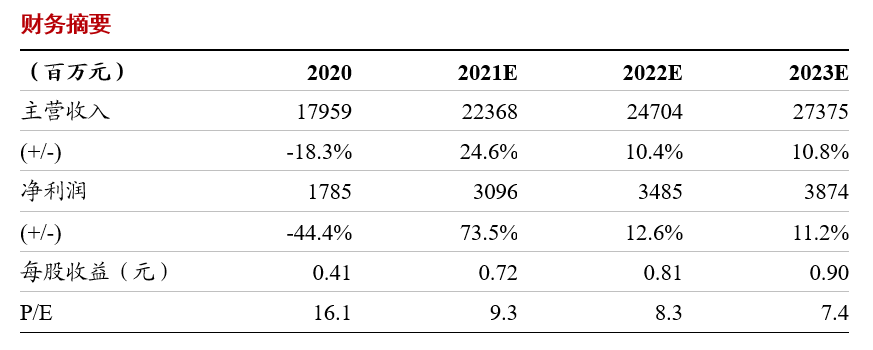

公司公布20年年报及21年一季报,公司20年实现收入179.6亿(-18.3%),净利润17.8亿(-44.4%);21Q1实现收入54.9亿(相较19Q1下降9.8%),净利润8.4亿(相较19Q1下降30.4%)。

公司主品牌20年全年实现收入137.7亿(-21%)

,21Q1实现收入46亿(+45%,相较19年-7.9%)。分渠道看,海澜主品牌线上55%至20.5亿,21Q1在线上奥莱活动的带动下录得88%的高增长。我们看到公司在“达人带货+品牌自播”的驱动下在直播渠道增长明显。同时公司为各个平台匹配不同货品,通过商渠匹配提升销售效率。

此外,我们看到公司正在产品迭代和品类创新上持续升级。

一方面公司不断通过联名加深新时代消费者对品牌年轻化的认知,另一方面公司正在全力打造功能性产品,依靠吸湿速干T恤、冰感牛仔裤、极光羽绒服等众多系列,公司也在不断迭代原有的商务产品比重,向年轻化、休闲化不断升级。

另外在品牌营销上,

海澜主品牌新增品牌代言人周杰伦,以“国民品牌X国民偶像”开启新征程,进一步强化90后为主体的消费者对品牌的认同感。同时从营销渠道上,海澜在包括微博、微信、抖音、快速等等渠道上联合自媒体达人全面投放,在消费者心目中重塑形象。

新品牌运营良好,整体周转情况健康

主品牌外,公司其他品牌发展情况良好。

OVV依靠《三十而已》热播以及本身优秀的产品质量不断获得消费者青睐,收入Q4增长90%,全年增长65%。英氏依靠全渠道的营销发力经营现金流及经营性利润在20年均已转正,全年实现收入6.3亿;男生女生依靠联名/电影植入等多种方式在20年获得4.5亿收入、海澜优选在20年同样获得71%的收入增长。

公司整体库存和应收账款情况良好。

21Q1公司存货周转天数211天(去年同期319天/19年同期249天),应收账款周转天数16.9天(去年同期19.4天/),均已回到健康状态。20年全年经营性现金流净额28.2亿(比净利润达到164%)。

盈利预测及估值

我们认为公司主品牌的持续升级以及线上的高速增长,均为其未来的持续发展奠定良好基础,我们预计公司从21年起有望持续恢复良好的增长态势。

预计公司21-23年净利润31.0/34.9/38.7亿,增速为74%/13%/11%,对应估值9.3/8.3/7.4X。我们认为目前估值对于公司这样国内服装龙头而言明显偏低,在海外龙头流量下降,国产龙头品牌势头向上的背景下,我们看好公司逐步恢复增长势头,维持“买入”评级。

风险提示:

疫情恶化超出预期,消费需求变化

马莉 浙商

证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。14年消费品行业研究经验,为投资者创造价值,在市场下打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年

新财富纺织服装行业第1名

,纺织服装行业水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于浙商证券研究所,曾供职于银河证券研究部、东吴证券研究所。现主要覆盖纺织服装、零售,6年消费行业研究经验。