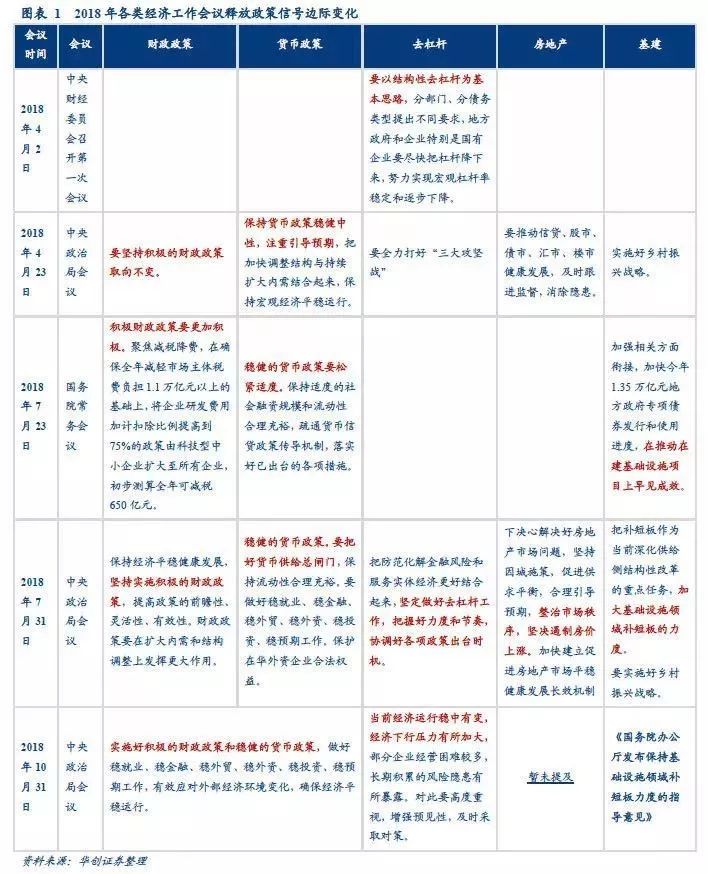

和7月一样,10月的政治局会议,也选择了在月末的最后一天召开。

但不同的是每年10月底召开的政治局会议通常被外界定调为第二年经济政策走向的风向标,更加备受关注。据悉,此次政治局会议分析了当前经济形势,并对未来经济政策着力点作出部署。

同时,各大专家团队也纷纷对此次会议作出解读,以下是正和岛为您整理的多家研究团队的分析报告,让我们一同看一看本次政治局会议都释放了哪些重磅信号。

来 源:正和岛(ID:zhenghedao)

海通宏观姜超、于博等:

下行压力加大,改革激发活力

中央政治局10月31日召开会议,分析研究当前经济形势,部署当前经济工作,我们的点评如下:

1.经济下行压力加大

会议延续了7月底会议“当前经济运行稳中有变”的判断,但同时也指出,“经济下行压力有所加大,部分企业经营困难较多、长期积累的风险隐患有所暴露”。会议强调,对此要高度重视,增强预见性,及时采取对策。

这意味着高层对经济下行的趋势和成因已有充分认识,对待风险的态度也从防范升级为应对。经济中最大的亮点来自于就业,会议提出“城镇新增就业提前完成全年目标”。就业目标提前完成,意味着并不需要大幅刺激经济来稳增长。

2.加大改革开放力度

今年是改革开放40周年,会议指出“一些政策效应有待进一步释放”,并强调“加大改革开放力度,抓住主要矛盾,有针对性地加以解决”,并称“使已出台的各项政策措施尽快发挥作用”。

这意味着,改革开放将是托底经济、应对风险的重要对策,前期出台的政策有望加快落实,未来有望出台更大力度的改革措施,而其中最值得期待的正是财税领域的增值税改革。3月初政府工作报告提出“三档并两档”、“减税8000亿”,9月底财政部长提及“抓紧研究更大规模的减税”,令市场对更大力度的增值税改革的预期逐渐升温。

3.财政积极基建托底

会议强调,外部环境发生深刻变化,而为了有效应对外部经济环境变化,确保经济平稳运行,我们仍应“切实办好自己的事情”,实施好积极的财政政策和稳健的货币政策。

而国办发文促进基建补短板,提出9大任务10项配套政策,但同时强调本轮基建投资的定调是尽力而为、量力而行,要规范地方政府举债融资,管控好新增项目融资的金融闸门,意味着基建只是托底而非强刺激。

此外,本次会议对货币政策并未详细展开,当前经济陷入流动性陷阱,问题不在货币政策力度,而在于融资不畅导致信贷扩张偏弱,因而未来放大水刺激经济的可能性也大幅降低。

4.纾困民营中小企业

会议要求,要坚持“两个毫不动摇”,促进多种所有制经济共同发展,研究解决民营企业、中小企业发展中遇到的困难。而民营企业、中小企业面临的困难主要有两个:

一是缺乏信贷资源。

相比国企,民企利用更少的资产、更低的负债,创造了更多的利润。但由于以往信贷资源倾向了政府主导的国企,过去两年民营企业日子过的并不好,17年以来国企利润增速远超民企,这导致今年以来国企资产负债率小幅回落,但民企却因信用收缩被迫加杠杆。

二是税费负担偏重。上市公司层面,地方国企、央企有效税率(企业支付的各项税费/营业收入)均值分别为5.9%、5.2%,处于低位,民企有效税率均值为6.2%,明显偏高。税费负担偏重,推升了经营成本,也加剧了资金困境。

5.促进资本市场发展

会议强调,围绕资本市场改革,加强制度建设,激发市场活力,促进资本市场长期健康发展,这在历次政治局会议中都属罕见,意味着未来支持、鼓励资本市场的政策措施有望推出,有助于纾解民营企业、中小企业融资困难,激发资本市场活力,为民企融资提供活水。

经济结构从从工业向服务业、创新的转型意味着融资结构也将从银行信贷融资转向资本市场融资。

华创策略王君团队:

珍惜年内难得反弹窗口

横向对比历次政治局会议,从此次政治局会议定调或有以下几点边际变化:

1.本次会议更加正视经济下行压力

会议提及“当前经济运行稳中有变,经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露”,在正视中针对内外部环境变化、经济换挡中采取预见性的有效措施。对经济下行压力的高度重视,增强预见性并及时采取对策引导经济从高速度向高质量的平稳过渡。

2.更加重视资本市场制度建设,多重政策支持有望更强

“明确提及围绕资本市场改革,加强制度建设,激发市场活力,促进资本市场长期健康发展。”

资本市场的健康发展作为此次会议讨论内容,彰显监管层对资本市场制度建设及长远发展考虑,结合近期新通过公司法对股份回购的灵活性放松、IPO被否企业“借壳”间隔期从3年缩至6个月及市场对并购重组或将放开的预期都将稳定市场信心,激发市场活力的有效举措的多重政策支持有望更强;

另一方面,证监会指引下保险、社保、各类证券投资基金等更多增量中长期资金入市,更益于提振市场信心,中长期来看,内外资(成功入富、入摩比例提高)的涌入助推A股市场理性健康发展。

3.未提及房价的严格调控

7.31会议明确提出“坚决遏制房价上涨”,未来各房价上涨压力较大的核心城市对房地产需求端从严、从紧的调控或将持续趋严成为市场一致预期。

但本次会议并未提及房价的严格调控,配合此次印发《国务院办公厅发布保持基础设施领域补短板力度的指导意见》,基建仍然延续7.31会议基调,是当前经济发展更加重视“六稳”的进一步深化与落地。

我们认为,在地产调控弱化,基建发力的背景下,实施更加积极的财政政策或带来进一步的宽松刺激。

4.稳定市场及民企信心,长期引导成长价值重估

“促进多种所有制经济共同发展,研究解决民营企业、中小企业发展中遇到的困难。”

坚持多种所有制经济共同发展,国资平台助力缓解中小民营企业股权质押风险,多重举措稳定民营企业家与投资者信心,成长性企业在中长期内仍将受政策暖风扶持,配合未来制造业减税降费的实质性落地,价值重估引导的成长板块进入战略配置期。

华泰宏观李超团队:

六个稳定越发重要,去杠杆逐渐弱化

1.10月政治局会是7月政治局会观点的延续

中央政治局在7月31日分析半年经济形势中指出,下半年,要保持经济社会大局稳定,深入推进供给侧结构性改革,并提出六个稳,即要做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作。

我们当时判断,下半年政策以稳为主,预计去杠杆逐渐弱化。这次政治局会议强调高度重视经济下行压力,增强预见性,并再次强调六个稳。我们认为,10月政治局会是7月政治局会观点的延续,政策将继续聚焦稳字,力度可能会有所加大。

2.当前经济稳中有变,稳增长逐渐成为政策重点

本次政治局会议指出,当前经济运行稳中有变,经济下行压力有所加大,部分企业经营风险有所暴露。

我们认为,一方面我国经济正在经历动能切换,从中期来看,经济增长中枢可能逐渐下移;第二,外部环境也在发生变化,全球经济弱复苏的预期可能逐渐被证伪,而中美贸易摩擦等变量仍可能给经济增长带来负面压力。

未来稳增长将可能逐渐成为政策重点,基建投资仍是重要的需求侧对冲工具,未来如果经济下行压力继续加大,我们判断也有放松一线和部分二线城市地产调控政策的可能性。

3.企业经营困难,尤其是解决民营企业融资问题仍会有延续性政策

会议要求,要坚持“两个毫不动摇”,促进多种所有制经济共同发展,研究解决民营企业、中小企业发展中遇到的困难。我们认为解决中小、民营企业融资问题成为当前的政策重点之一。政治局会前,已有信号显示出决策层对民企融资问题的重视,前有一行两会高层领导集体发声表态,后有央行具体政策落地。

10月22日,央行设立民营企业债券融资支持工具支持民营企业债券融资。同日,央行宣布再增加再贷款和再贴现额度1500亿元,支持金融机构扩大对小微、民营企业的信贷投放。

我们认为,未来多种政策工具将共同作用化解融资问题,特别是在解决民营企业融资问题方面,可能仍会有延续性政策出台。

4.资本市场也成为重要关注重点

会议提出,围绕资本市场改革,加强制度建设,激发市场活力,促进资本市场长期健康发展。近期股市有所回调,投资者情绪较低。

会议专门提到资本市场建设,体现了对激活流动性的关注。此前,一行三会纷纷出台纾解民企债务风险、促进证券市场改革等政策,我们认为市场的政策底正在形成。

5.四季度亮点是进口博览会和改革开放四十周年活动

会议要求,要抓好庆祝改革开放40周年活动和举办首届中国国际进口博览会。我们认为,四季度的亮点正在于此。

11月5日-10日中国将在上海举行首届国际进口博览会。年初以来我国一直主张以开放的姿态去解决贸易摩擦问题,扩大进口依然是今年的政策主题。我们预计此次博览会将拉动进口,进一步优化我国全球贸易格局。

另外,贸易摩擦有望加快对外开放的步伐,叠加上改革开放40周年因素影响,我们认为市场较大机会在于对外开放方面。而真正的政策性利好仍需中央全会的层次释放,在改革开放领域有更加实质性的举措。

6.看好利率债和城投及基建相关领域

当前经济稳中有变,经济下行压力有所加大,本次政治局会议继续强调六个“稳”字,我们认为六个“稳”字将越来越重要,去杠杆则会越来越弱化,如果两者出现矛盾,将会更加服从以稳为主的政策基调,因此我们认为货币政策将持续宽松,年底左右降准的概率仍然存在。

基本面下行压力加大及货币政策持续宽松的情况下,我们继续看好利率债表现,预计本轮10年期国债收益率底部可能为3.3%。今日国办发文再次强调基建补短板及保障地方政府融资平台的合理融资功能,因此债市我们仍继续看好基建类城投债,权益市场与基建相关的主题板块也可能将迎来一定投资机会。