点击『大宗内参』微信号底部菜单『签到有礼』即有机会获得现金红包、VIP观众券、瑞泰酒业提供的价值468元“好莱坞”红酒一瓶。

铁矿1705交割引发了大家对铁矿期货的两个思考。

第一,我们交易的到底是什么,是主流的PB粉,纽曼粉,还是变成了非主流的金布巴,托克粉,甚至是罗伊山粉,我们的定价基础是不是变了,所谓的钢厂利润套利还有内外盘套利的模型是不是随之也改变了?

第二,在这次交割中,出现了铁矿远月升水的结构,让过去多次在铁矿正套中获利的投资者产生了亏损。到底是什么原因导致了09升水05合约,铁矿正套是否还能继续做?

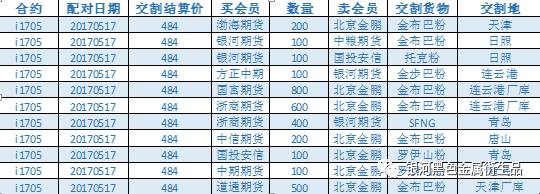

先来看一下本次交割最终的情况:

数据来源:大连商品交易所

备注:少部分交割品交割地暂未完全确认,上图仅供参考

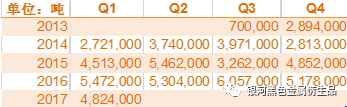

从本次交割品来看 ,大部分交割品为金布巴粉。少量托克粉,罗伊山粉以及SFNG。金布巴粉为必和必拓的产品,该产品从2013年3季度开始生产,以下是必和必拓季报公布的Jimblebar矿的产量:

数据来源:必和必拓官方季报

以下是我们从现货市场监测到的部分金布巴粉的指标,金布巴粉的指标差距较大,故其价格也相差很大,金布巴粉矿品位61以上的,市场接受程度较好,价格较PB粉便宜25元/吨左右,品位在60.5左右的,较PB粉便宜40元/吨左右,钢厂才有采购意愿。高低品的金布巴粉现货价差大约在15元/吨左右。从交易所扣价来看,这两种含铁量的金布巴粉湿吨价格也的确相差12-15元/吨左右。我们认为金布巴粉作为交割品对盘面影响并不大。

数据来源:银河期货市场调研

此外我们可以来看下托克粉,托克粉是托克在2015年收购了巴西部分小矿山后自己混的矿种,据了解托克粉今年预期总共生产1200万吨,也就是100万吨/月。托克粉和金布巴粉一样,其品质相当不稳定,不像老品牌的PB粉,Newman粉质量稳定,因此不同品质的价格相差较大。

但本次在日照港交割的托克粉基本上是我们在市场上见到的品质最好的托克粉。这1万吨托克粉据了解最后以较PB粉便宜25元/吨左右销售。但市场上一些品质较差的托克粉比PB粉要便宜50元/吨左右甚至更多。而且这些品质较差的托克粉,硅加铝基本在交易所规定的10%的附近,能交割则打了擦边球,风险非常大。并且从买方的角度来看,托克粉进入市场时间不久,市场接受程度一般,又因为品质不稳定,买方在没有较大折扣的前提下是不太愿意采购托克粉的,或者说买到托克粉以后再出手比较困难,所以如果盘面以劣等品质的托克粉为交割标则会使盘面价格出现超常贴水。

以下是我们从市场上了解到的部分托克粉的指标:

数据来源:银河期货市场调研

5月初的时候,铁矿05合约被打成远月升水的状态,市场一片哗然,当时市场炒作的点在于连铁的交割标的改变了,当前我们交易的已经从主流的PB粉变成了托克粉,或者是SFNG,而市场对于这些新货的理解是伴随一丝恐慌的,除了产业客户,不少机构客户对这些货种非常陌生,因为一些品质较差的货,往往现货价格很低,如果这些货打擦边球交进盘面,现货的价格和用交易所的折扣标准算下来的价格比起来更低,这些货交进盘面相对划算。 随即,盘面的逻辑演变成了交易标的改变。

但问题又出来了,为什么5月合约交易标的可以是这些品质差的托克粉,9月合约也可以是同样的标的,为什么9月会变成升水5月的状态呢。其实我们认为铁矿远月贴水的总体逻辑并没有改变,一个商品的远月贴水状态还是因为该商品当前供需局面以及市场对其供需的预期所决定的。而5月合约出现了远月升水的状态也是和当时交割空逼多所造成的,其中也不乏炒作因素。但是回想空头有何理由可以成功的空逼多,市场格局的改变也是对当时空头非常有利的。那么我们就要来分析市场是如何支持了这场空逼多的“游戏”。

从去年一波单边上涨的行情到现在,可以看到螺纹和焦炭的价格涨幅非常之大,与此同时我们看到的另一个现象就是铁矿高低品价差不断扩大(见图1),我们拿PB粉和超特粉作为高低品矿的代表。青岛港PB粉(铁含量61.5%)和超特粉(铁含量56.5%)的价差从2016年9月的85元/吨上涨至2017年3月的215元/吨。

从需求角度来说,高低品矿价差的扩大的主要原因还是在于螺纹和焦炭的绝对价格高位,钢厂愿意花更多的钱去买高品矿,提高烧结矿品位,从而增加铁水产量,而从成材端获得更多的利润。从这个角度看,事实上决定高低品矿的价差的并非钢厂的利润,而是边际利润。当螺纹价格回落后,高低品矿的价差若维持原来的大小,高品矿的性价比明显下降,钢厂采购高品矿的意愿下降,低品矿的需求逐渐好转,高低品矿价差回归。所以,理论上,高低品矿的价格与成材价格成正比,另外其也受焦炭绝对价格的影响,但焦炭的影响相对较小,只有在焦炭价格大幅上行时,对应的高低品矿价差出现一定比例的放大,但是从敏感性角度来看,成材的价格对高低品的价差影响更大。

近几年海外矿山不断增产,有各新品种的铁矿进入中国市场,比如托克粉,罗伊山粉等等,其部分矿品可以符合交割标的,但部分在交易所规定的指标红线附近,但其价格却因为市场接受程度和流动性大打折扣,尤其在当前高低品矿价差较大的情况下,该矿种的现货价格很低,这也造成了大家的恐慌。这次的空逼多得以成功。

理解了钢厂边际利润对于高低品价差的影响之后,我们对i1601合约为什么大家交卡粉(铁含量65%)也能顺理成章得去理解了。随着15年螺矿价格的暴跌,螺纹价格低位,高品矿自然没有其性价比优势,港口的卡粉几乎无人问津,当时卡粉和PB粉的价差仅仅只有20元左右(见图2),而根据交易所的规定,交割品高一个品位可以有10元的升水,卡粉较盘面高了3个铁品位,交割卡粉可以有30元的升水,而现货却没有这样的升水,所以当时盘面的交割标的变成了卡粉。

那么我们也可以理解为什么铁矿9月呈现出了升水5月的情况,除了炒作因素以外,10月螺纹大幅贴水现货,大家对于远月螺纹悲观的心态也导致了低品矿现货贴水收窄的情况。远月的盘面交割标的又重新回到了PB粉。所以9月升水5月其实是可以从这个角度去理解的。

以下是本次各品种铁矿交割利润的计算:

数据来源:银河期货市场调研

从以上计算来看,本次交割选择麦克粉,金布巴粉,托克粉,SFNG和IOH8对于空头来说利益最大。但IOH8由于粒度问题,没能成功通过质检。

从最终的交割情况来看,交易标的的品质在交易所的把控下还是比较好的,所谓的打擦边球的货品并没能交进盘面,而相应的交易所的折扣也比较合理。所以最终盘面还是回归到了和以往一样的远月贴水的结构。

那么未来我们如何对待铁矿正套,内外套的套利呢,盘面的铁矿交易标的难道一直随着螺纹绝对价格而改变?

我们认为,从较长一段时间的预期来看,中频炉的取缔提高了钢厂的废钢使用率,钢厂的用料结构发生了质的变化,钢厂不再像去年那样提高铁水品位,而是通过不断在转炉里增加废钢用量来提高钢水产量,对于高品矿的需求逐渐进入瓶颈。供应方面,高品矿的供应依旧在不断增加,高低品矿价差的收窄在未来较长一段时间内是大概率事件。而房地产的逐渐下行和当前螺纹逆天的现金利润也带给未来螺纹价格非常大的风险,这也增大了高低品矿价差持续收窄的可能,所以无论从这次交易所对交割货品的把关,还是从市场未来格局的演变来说,未来较长一段时间的盘面铁矿的标的依旧是主流的高品矿。

在铁矿未发生大幅下行,跌破成本后供应大量减少的情况下,铁矿远月贴水的逻辑依旧成立。

文章来源:银河黑色金属衍生品

想查阅其他品种的小伙伴们快猛戳最下方阅读原文直接进入“持仓分析”吧!

我们将用有限的时间打造无限的市场潜能,

旨为您准确把握传统认知,

用独特标签开启您的价值探索之旅!

本节目于每周日17:30首播,

次周六09:00重播,

于第一财经电视、now财经、新加坡星和有线同步播出。

更多信息敬请关注期货周刊官方微信

微信ID:大宗内参

微信ID:大宗内参 长按左侧二维码关注

长按左侧二维码关注