1. 2019年上半年度中国集成电路产业运行情况

2. 2019年第二季度世界DRAM厂商营收情况

3. IC Insights:

MCU市场将于2020年复苏

4. 总投资3亿美元 半导体设备制造项目签约江苏泰州

5. 总投资5.3亿元 再生晶圆和IGBT项目签约江苏东海

6. 青海成立研发中心攻关集成电路硅材料和高纯特种气体关键技术

7. 台积电460亿元扩充产能

8. 美光启用新加坡Fab10A厂

9. 奥地利微电子(AMS)拟38亿美元收购欧司朗

10. 格芯出售光掩模业务给日本Toppan公司

11. 新思科技收购Qtronic 扩大汽车解决方案产品组合

12. 三星找到EUV光刻胶供应商

1. 2019年上半年度中国集成电路产业运行情况

据中国半导体行业协会(CSIA)发布:2019年上半年度由于受世界半导体市场同比下降14.5%的影响,中国集成电路产业增速有所回落。

2019年第二季度,中国集成电路产业销售额为1774.4亿元,同比增长12.7%、环比增长39.3%,中国集成电路产业呈逐季上升的态势(除2018年Q4外)。其中:集成电路设计业销售额为747.3亿元,同比增长19.6%,占比为42.1%;集成电路晶圆制造业销售额为427.8亿元,同比增长12.1%,占比为24.1%;集成电路封测业销售额为599.1亿元,同比增长5.6%,占比为33.8%。

2019年上半年度,中国集成电路产业销售额为3048.2亿元,同比增长11.8%。其中:集成电路设计业销售收入为1206.1亿元,同比增长11.9%,占到同期集成电路产业总值的39.6%。集成电路晶圆制造业销售收入为820.0亿元,同比增长11.9%,占到同期集成电路产业总值的26.9%。集成电路封测业销售收入为1022.1亿元,同比增长5.4%,占到同期集成电路产业总值的33.5%。(协会秘书处)

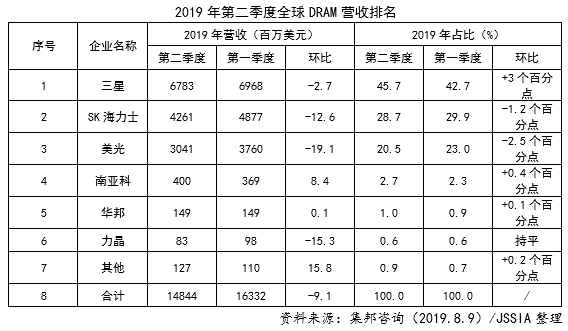

2. 2019年第二季度世界DRAM厂商营收情况

据集邦咨询报道:2019年第二季度世界DRAM各类产品报价走势呈下降趋势;DRAM/eMCP跌幅相对较缓,下跌为10%-20%;而标准型、服务器、消费性存储器跌幅近30%。其中服务器存储器因库存过高,跌幅超35%。

2019年上半年全球DRAM市场规模为311.76亿美元。2019年第二季度世界DRAM产品市场销售收入为148.44亿美元,环比下降9.1%。其中三大巨头三星半导体环比下降2.7%,SK海力士环比下降12.6%,美光环比下降19.1%。在DRAM产品市场中,三星占到45.7%,居首位;SK海力士占到28.7%,居第二位(韩国占到全球的74.4%)。

在2019年第二季度,三星呈上升态势,在DRAM占比率较上季度上升3个百分点,在营利率上较上季下滑7个百分点,维持在41%,毛利率却达到50%以上的水平。SK海力士因建厂费用高,成本增大,效益下滑,营利率从上季的44%大幅下降到28%。美光因报价过低,营利率从上季的46%下跌到35%。

在生产技术上:三星平泽工厂转换1Ynm级,因库存过高显得不快;SK海力士1Xnm级已占到40%,下半年将加快2Ynm和2Znm转换成10nm级;美光已全部达到1Xnm级,将跳过1Ynm级直达1Znm级制程,在台湾的美光厂则过半已达1Xnm级,在2019年开始进入1Ynm制程。中国台湾地区的三家DRAM工厂生产情况还属稳定(力晶因库存过高,显得相对下降)。(协会秘书处)

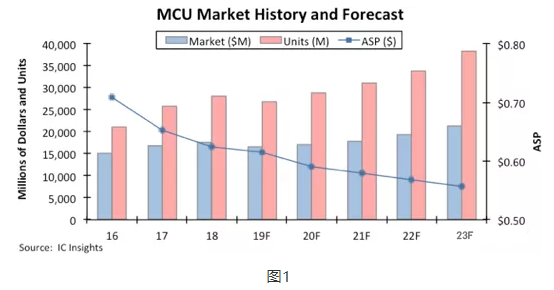

3. ICInsights:MCU市场将于2020年复苏

IC Insights发布最新调查报告显示,由于电子系统整体放缓,汽车购买量下降以及中美贸易战,2019年的MCU市场预计将下降6%。

由于电子系统整体疲软,汽车销售放缓以及中美之间的贸易战没有松懈,微控制器(MCU)市场在过去两年达到创纪录高位后,在2019年上半年下滑。根据IC Insights 在2019年关于集成电路的McClean报告年中更新报告,今年上半年全球微控制器销售额与2018年上半年相比下降了约13%,而MCU单元出货量下降了14%。

随着MCU市场在2019年中期出现稳定迹象,微控制器销售预计将在未来六个月内脱离两位数百分比的下滑,并在今年结束时下降5.8%至165亿美元2018年时间高达176亿美元(图1)。2019年全球MCU单位出货量预计将从2018年的281亿下降至269亿。

预计到2020年,微控制器市场将在2019年下滑后出现适度反弹,明年增长3.2%至171亿美元,而MCU出货量预计将增长7%以上,并创下289亿单位的新纪录高位(超过2018年达到的目前年度峰值281亿)。IC Insights的预测显示,2018 -2023年预测的微控制器销售额复合年增长率(CAGR)增长3.9%,到2023年达到213亿美元。预计MCU单位出货量将以6.3%的复合年增长率增长在五年预测期内,到2023年为382亿。

由于系统中自动化和嵌入式控制的普及,更多的传感器以及将应用连接到物联网(IoT)的急剧增长,MCU单位出货量在近几年的强劲增长率中不断攀升 - 但收入增加了主要由于32位微控制器类别的激烈竞争,平均销售价格大幅降低。IC Insights认为,32位MCU的平均销售价格下滑已经结束,2018年至2023年间平均销售价格预测将下降-3.7%的复合年增长率,而2013 - 2018年期间的复合年均复合增长率为-16.1%。

汽车微控制器的销售额预计将在2019年下降5%至64亿美元,此前2018年汽车销量开始下滑时仅上涨1.1%。2017年,全球汽车MCU收入增长了12%,这主要得益于今年汽车销量的增长以及车辆传感器的普及以及先进驾驶员辅助系统(ADAS)的增加。目前汽车MCU销售额预计将在2020年上升1%至接近65亿美元,随后在2021-2023期间的增长将逐步增强,最终预测年度将达到81亿美元。汽车应用仍然是MCU最大的终端用户市场,占2019年微控制器总销售额的39%左右。值得注意的是,IC Insights估计目前约有9%的汽车微控制器销售来自物联网中涉及的MCU。(IC Insights)

4. 总投资3亿美元 半导体设备制造项目签约江苏泰州

8月14日,江苏省泰州市高港区举办高端半导体设备制造项目签约仪式。

该项目由无锡乐东微电子(香港)有限公司和韩国APS公司共同投资,项目总投资3亿美元,注册资本1亿美元,计划用地约100亩。主要从事12英寸晶圆半导体设备制造和销售,预计达产后实现年开票销售不少于2亿美元,年纳税不少于1.3亿元人民币。

天眼查显示,无锡乐东微电子有限公司成立于2002年,其经营范围包括集成电路、功率半导体器件、集成电路制造用的材料等。(泰州高港区/JSSIA整理)

5. 总投资5.3亿元 再生晶圆和IGBT项目签约江苏东海

8月14日,江苏东海经济开发区与台湾合劲半导体科技有限公司举行项目签约仪式。台湾合劲半导体科技有限公司将在东海经济开发区投资兴建“再生晶圆和IGBT”项目。

据东海党办报道,该项目总投资7500万美元(约合人民币5.3亿元),达产后可年产8-12寸再生晶圆150万片,实现年销售收入5亿元,税收3000万元以上。东海党办指出,再生晶圆和IGBT项目在国内占据重要地位,IGBT芯片薄化技术可生产出全亚洲最薄的晶圆。(东海党办)

6. 青海成立研发中心攻关集成电路硅材料和高纯特种气体关键技术

气体圈子8月14日讯“浙江大学硅材料国家重点实验室——黄河水电集成电路硅材料联合研发中心”在青海西宁挂牌成立。青海省副省长王黎明,中国科学院院士杨德仁,中国电子材料行业协会原秘书长袁桐,青海省工业和信息化厅巡视员、副厅长杨忠,青海省科技厅党组成员、援青办公室主任姚长青,西宁(国家级)经济技术开发区管委会副主任刘云洲,黄河公司党委书记、董事长谢小平共同揭牌。

青海省副省长、省国资委主任王黎明表示,联合研发中心将对国家战略性、基础性和先导性新材料研发产生积极的推动作用,此次强强联手,必将在集成电路硅材料和高纯特种气体等国家重大需求的关键技术方面取得进一步深化和重大突破。

国家电投黄河水电公司董事长谢小平介绍,近年来,中国高端集成电路制造骨干企业发展迅速,但所需的集成电路产业基础材料——电子级多晶硅和电子级特种气体仍然依赖进口,亟待进行相关产品的研发和生产,补短板。因此,该联合研发中心旨在通过强强合作,发挥优势互补,构建以企业为主体、产学研用相结合的技术研发体系,以集成电路用半导体材料、高纯半导体材料检测技术等开发为研究方向,实现学术研究与市场应用的相互促进。

杨德仁院士表示,电子级多晶硅材料生产能力的缺失一直是我国“卡脖子”的技术工程,而当前和今后一段时期是我国集成电路产业发展的重要战略机遇期和攻坚期。“联合研发中心”将围绕集成电路硅材料和高纯特种气体等国家重大需求的关键技术开展研究。在当前全球人工智能、5G移动通信、物联网等新兴科技领域快速发展的背景下,希望“联合研发中心”能围绕国家重大需求的关键技术开展研究,助力企业将科研成果转化为生产力,进一步提高我国在相关领域的核心材料自给能力。

中国电子材料行业协会原秘书长袁桐表示,我国电子材料行业发展行业规模年产值已达四千亿元。但目前我国电子信息新材料产业发展中存在缺少统筹规划和支持,缺少技术领军企业,下游需求旺盛但多数关键产品严重依赖进口,创新能力不足,高端产品自给率不高,产学研用结合不紧密,产业化能力不强等问题,攻克技术难题势在必行。袁桐对青海电子材料行业未来的发展充满期待,“联合研发中心和青海芯测科技有限公司一定会在半导体硅材料、电子高纯特种气体、电子材料检测和技术研发领域取得丰硕的科研成果。”

与联合研发中心同时揭牌的“青海芯测科技有限公司”是拥有目前国内唯一按照国际半导体材料与设备协会标准配置且通过CNAS认可的硅材料检测实验室,具备集成电路行业一流的检测研究能力,可承接国内乃至国际相关专业领域的检测业务。在承接检测任务的同时,还将承担集成电路用硅材料、硅基材料,特种气体、电子化学品等材料的研发和人才培养等任务,是国家集成电路产业重要的技术研发平台,将在推动集成电路材料产业创新发展方面发挥积极作用。(半导体材料圈)

7. 台积电460亿元扩充产能

台积电董事会已经批准了大约65亿美元(折合人民币约460亿元)的资本拨款投资,将用于新工艺研发与升级、新工厂建设与产能扩充等等。

台积电上个月曾披露,今年的资本支出总额将超过110亿美元,高于早先预计的100-110亿美元,具体数字会在10月份的投资者大会上公布。

台积电首次应用EUV极紫外光刻技术的第二代7nm工艺已经量产,苹果、华为、高通、AMD等多家大客户都会积极采纳,5nm工艺将在明年上半年量产,最近还宣布了增强版的7nm、5nm。再往后,台积电的3nm工艺也进展顺利,已经有早期客户参与进来,有望在2022年量产。2nm工艺研发也已启动,预计2024年投产。(中国半导体论坛/JSSIA整理)

8. 美光启用新加坡Fab10A厂

存储器大厂美光科技(Micron)8月14日宣布完成新加坡NAND Flash厂Fab 10A扩建!美光执行长Sanjay Mehrotra表示,新厂区将视市场需求调整资本支出及产能规划,并应用先进3D NAND制程技术,进一步推动5G、人工智能(AI)、自动驾驶等关键技术转型。此外,美光亦将加码在中国台湾DRAM厂投资,台中厂扩建生产线可望在年底前落成。

美光2016年在新加坡成立NAND卓越中心,包括新加坡Fab 10晶圆厂区,以及位于新加坡及马来西亚的封测厂,此次扩建的Fab 10A厂区将根据市场需求的趋势调整资本支出,预计下半年可开始生产,但在技术及产能转换调整情况下,Fab 10厂区总产能不变。

美光表示,NAND卓越中心利用在新加坡的基础设施和技术专长上的长期投资,扩建的Fab 10A为晶圆厂区无尘室空间带来运作上的弹性,可促进3D NAND技术先进制程节点的技术转型。(中国半导体论坛/JSSIA整理)

9. 奥地利微电子(AMS)拟38亿美元收购欧司朗