经济方面,广西壮族自治区整体经济实力中等,经济增长平稳。经济方面,广西壮族自治区整体经济实力中等,在全国各省中居于中间位置,经济增长平稳。

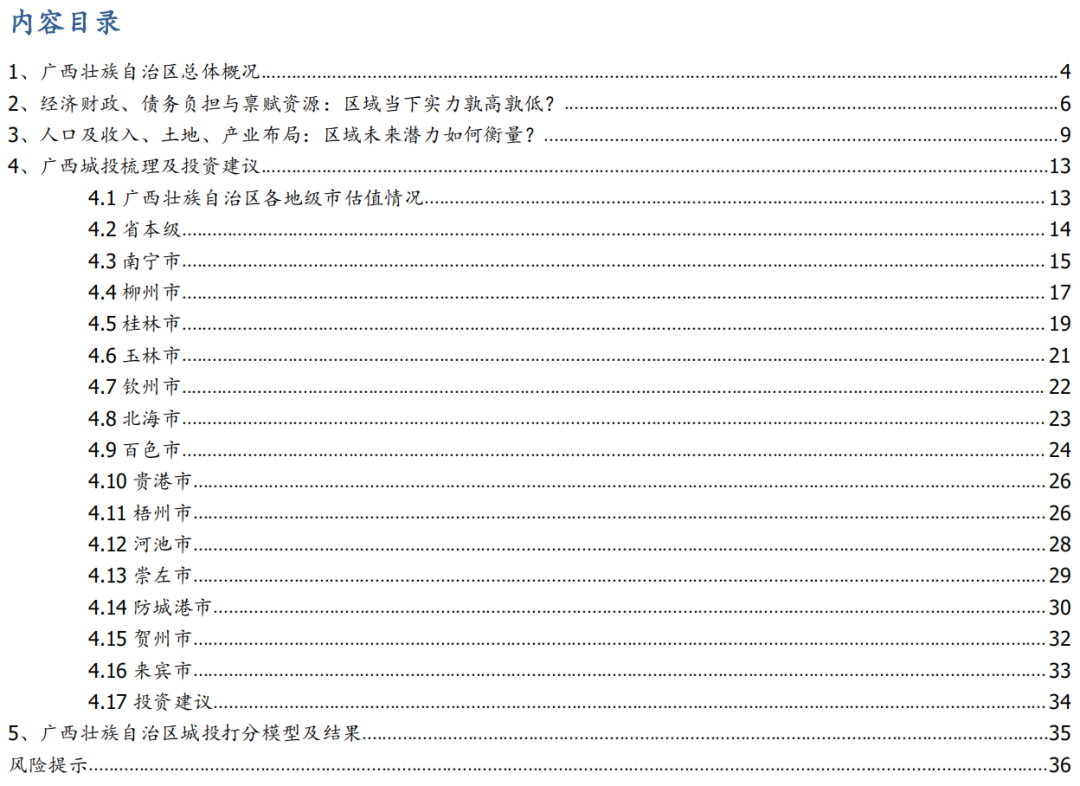

2020年广西壮族自治区实现GDP 共计22156.7亿元,位于全国第19;GDP增速为3.7%,位居全国第14;2019年人均GDP为42964元/人,低于当年全国平均水平。从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看,广西350.5%的水平在各省中处于中等位置,而利用

(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入)来衡量广义的区域债务率,广西361.9%的水平同样处于各省第15位的中间位置。

省内各区域实力孰高孰低?从经济总量来看,

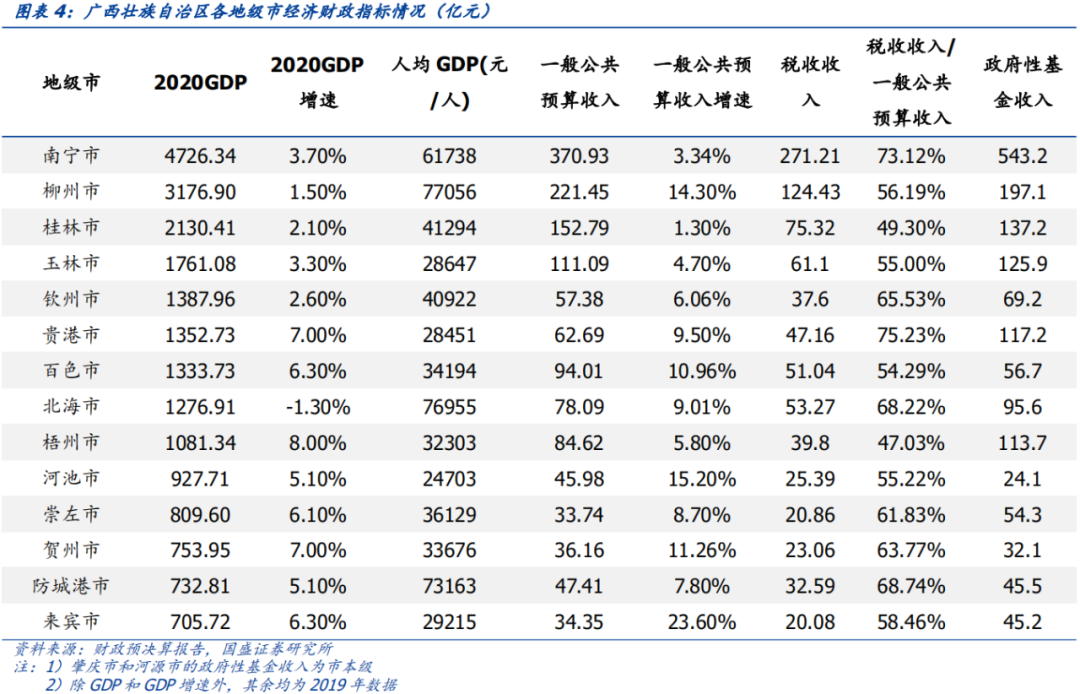

南宁市和柳州市经济实力稳居省内前二,2020年GDP总量分别为4726.34亿元和3176.90亿元,二者合计占广西壮族自治区经济总量的35.7%,

相较其他地级市优势明显。桂林市、玉林市、钦州市、贵港市、百色市、北海市

和

梧州市

整体经济实力相对较强,2020年经济总量均在1000亿以上。债务方面,

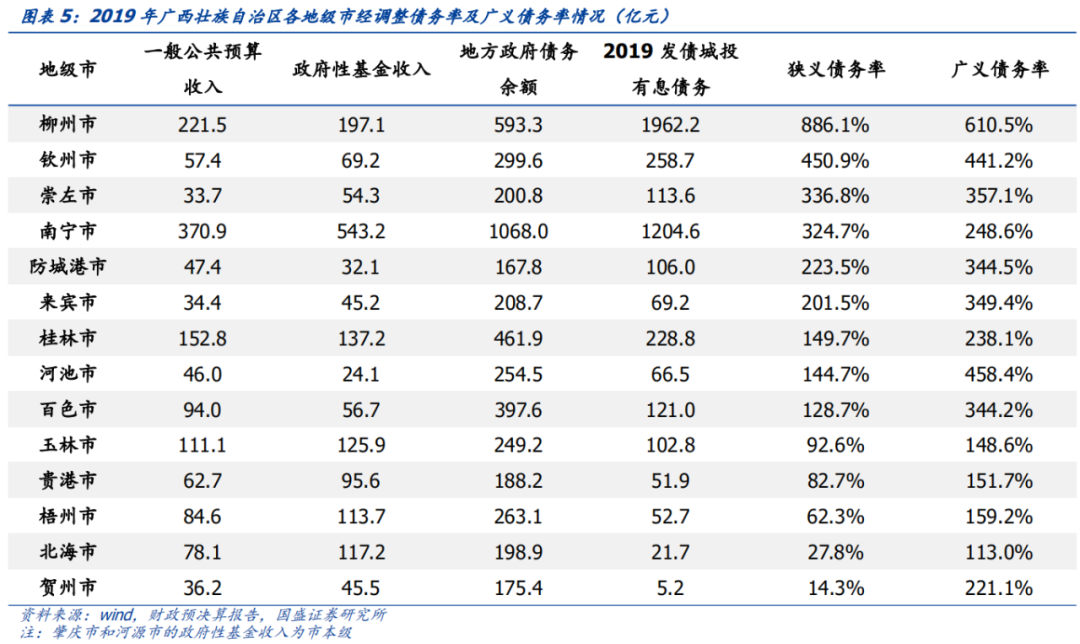

从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看:

广西壮族自治区债务率超过200%的地级市有6个,柳州市债务率886.07%,在各地级市中排名第一,债务压力凸显,钦州市(450.92%)、崇左市(336.83%)、南宁市(324.7%),防城港市(223.48%)和来宾市(201.51%)债务率也属于较高水平。其他地级市狭义债务率均在200%以下,债务负担相对较轻。广义债务率的排序与狭义债务率基本一致。

广西壮族自治区城投如何选择?1)南宁市、柳州市、桂林市

和

玉林市

经济财政实力在广西壮族自治区各地级市中处于中上游,2019年实现GDP均在1500亿以上,建议重点关注。具体来看,

南宁市

的债务水平在省内处于中上游,其市级平台南宁轨交有2只剩余期限1年之内的企业债估值在4.8%以上,咸宁投资有1只中票估值为5.5%,可考虑关注。

柳州市

债务水平高于省内其他地级市,但市级平台存量债的估值整体尚可,其中东通投资、柳州建投、柳州城投均有剩余期限1年之内的存量债估值高于6%。

桂林市

债务水平在省内处于中游,其市级平台桂林交投2只一年内到期的中票估值分别为5.6%和5.8%,可考虑关注。

玉林市

债务水平在省内处于中下游,其平台久期较长,建议谨慎下沉。

2)钦州市、北海市、百色市、贵港市

经济财政实力处于中游,2019年GDP均在1000-1500亿区间中。其中,

钦州市

债务水平较高,其市级平台钦州开投有1只剩余期限1年之内的中票估值为6.9%。

北海市

债务水平较低,其区县级平台银都城建1只1年之内的企业债估值为7.0%。

百色市

债务水平处于中游水平,平台整体估值在省内位列前三名,其市级平台百色开投有3只1年以内的公司债估值超7.5%,3只1-3年公司债估值超8.4%。

贵港市

债务水平处于中下游水平,平台整体估值较高,其市级平台贵港交投1只1-3年公司债估值为7.2%。

风险提示:

永煤事件影响超预期

城投政策收紧

本文第一部分将介绍广西壮族自治区总体经济财政状况,随后从当下实力与未来潜力两个角度衡量广西壮族自治区各地级市的政府资质。最后详尽梳理各地级市城投平台并给出打分结果。

广西壮族自治区位于中国华南地区,北接湖南和贵州、东邻广东、南接南海、西连云南,地处中国地势第二阶梯中的云贵高原东南边缘。

广西壮族自治区下辖14个地级行政区,50个县,12个自治县,9个县级市,40个市辖区。

经济方面,广西壮族自治区整体经济实力稳健,经济增长平稳。

2020年广西壮族自治区实现GDP共计 22156.7亿元,位于全国第19;GDP增速为3.7%,位居全国第14;2019年人均GDP为42964元/人,低于当年全国平均水平。

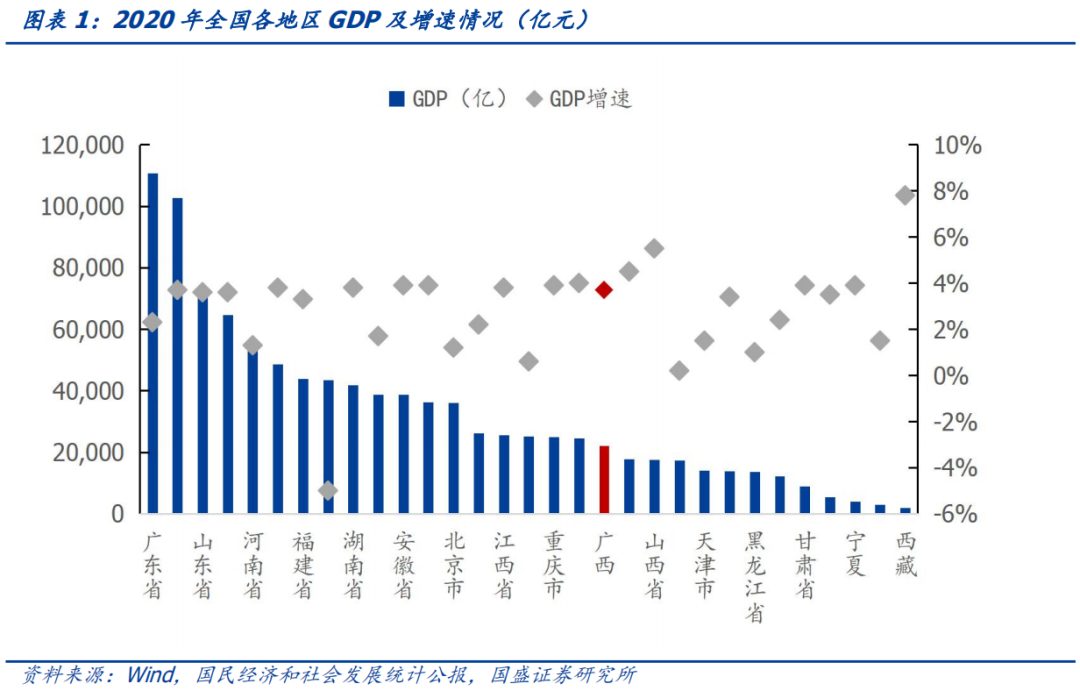

财政方面,广西壮族自治区近年来财政收入结构总体较为稳健,2020年财政规模略有下降,增速转负。

2020年,广西壮族自治区实现一般公共预算收入1716.9亿元,在全国位列第23,增速为-5.2%,较上年的7.8%有明显下降,税收收入占比有所提升,在一般公共预算收入中占比为64.8%,同比上升1.5%,

质量处于中等偏下水平;考虑一般公共预算支出后,财政自给率为27.89%,位于全国第25,自给率较低,财政平衡对上级政府支持和债务收入的依赖程度较高。

广西壮族自治区债务情况如何?

2019年,广西壮族自治区地方政府债务余额为6354.70亿元,债务规模中等,位列全国第15,略低于平均水平。

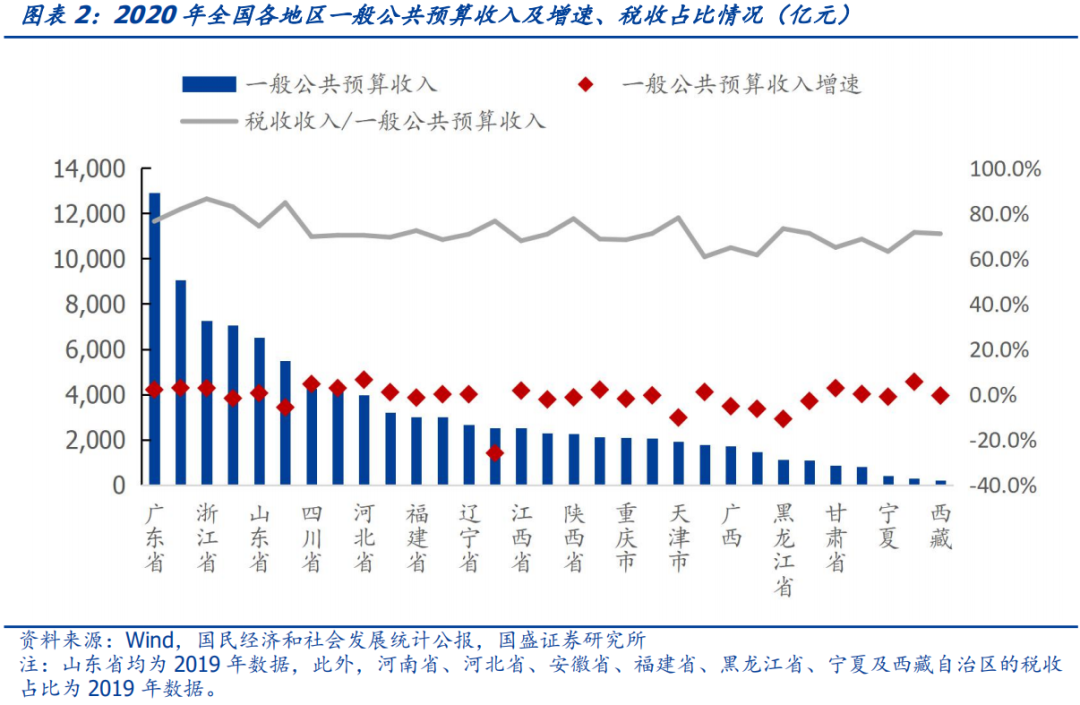

从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看:

全国狭义债务率超过400%的省份有12个,其中贵州省高达724.9%,位居全国首位,高于同样位于西南地区的重庆市(648.2%)和四川省(613.5%),以及华东地区的江苏省(625.5%),这些地区债务率位列全国前四,均超过600%。北京市和上海市分别为187.5%和47.7%,均在200%以下。广西壮族自治区较高,为350.5%,海南省债务率为全国最低,仅为12.0%。

总体来看,广西壮族自治区狭义债务率在全国处于较高水平,整体债务风险较高,债务负担较重。

虽然地方政府债无信用风险,但这部分债务也会影响地方政府整体资金的腾挪,考虑到地方政府债偿债来源主要依靠再融资、一般公共预算收入和政府性基金收入,因此我们利用

(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入)来衡量广义的区域债务率,

广义债务率和狭义债务率排名总体趋势大致相同,全国广义债务率超过400%的省份有11个,其中贵州省以646.4%位居全国第1,远超全国平均水平,甘肃省(598.3%)、云南省(532.5%)和青海省(528.1%)均超过500%。

广西壮族自治区全国广义债务率为全国第15,广义债务率为361.9%。

从经济总量来看,

南宁市和柳州市经济实力稳居省内前二,2020年GDP总量分别为4726.34亿元和3176.90亿元,二者合计占广西壮族自治区经济总量的35.7%,

相较其他地级市优势明显。桂林市、玉林市、钦州市、贵港市、百色市、北海市

和

梧州市

整体经济实力相对较强,2020年经济总量均在1000亿以上。其余地级市均处于700-1000亿元区间内,其中,来宾市2020年GDP总量为705.72亿元,位列全省最后一名。

GDP增速方面,

2020年广西壮族自治区各地级市GDP增速较上年普遍有所放缓,

梧州市

增速表现突出,2020年GDP增速以8.0%位居全省第一,

贵港市和贺州市

则以7.0%的增速紧随其后。北海市、柳州市、桂林市和钦州市GDP增速在省内相对较低,均不足3%,其中,2020年北海市GDP增速仅为-1.3%,位居省内最后一位。

一般公共预算方面,南宁市

实力远高于其他地级市,2019年实现一般公共预算收入370.9亿元,

柳州市、桂林市和玉林市

也相对较强,均在100-250亿之间。

百色市、梧州市、北海市、贵港市、钦州市、防城港市、河池市、贺州市、来宾市和崇左市

财政实力较弱,一般公共预算收入不足100亿元。

一般公共预算收入增速方面,

2019年广西壮族自治区各地级市增速显著增加,

来宾市、河池市、柳州市、贺州市和百色市

2019一般公共预算收入增速排名前五位,分别为23.60%、15.20%、14.30%、11.26%和10.96%;

桂林市

一般公共预算收入增速最低,为1.30%。

从税收收入占一般公共预算收入的比重来看,贵港市和南宁市

财政收入质量较高,税收占比分别为75.23%和73.1%,其余各地级市财政质量相对偏低。

各区域债务情况如何?

从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看:

广西壮族自治区债务率超过200%的地级市有6个,柳州市债务率886.07%,在各地级市中排名第一,债务压力凸显,钦州市(450.92%)、崇左市(336.83%)、南宁市(324.7%),防城港市(223.48%)和来宾市(201.51%)债务率也属于较高水平。其他地级市狭义债务率均在200%以下,债务负担相对较轻;其中北海市和贺州市2019狭义债务率为最低,分别为27.76%和14.28%。

虽然地方政府债无信用风险,但这部分债务也会影响地方政府整体资金的腾挪,考虑到地方政府债偿债来源主要依靠再融资、一般公共预算收入和政府性基金收入,

因此我们利用(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入)来衡量广义的区域债务。

总体来看

狭义债务率

和

广义债务率

梯队排名具有一致性,但

河池市、百色市

和

贺州市

系地方债务余额规模较大,或政府性基金收入较低的缘故,广义债务率较狭义债务率排名有所上升。

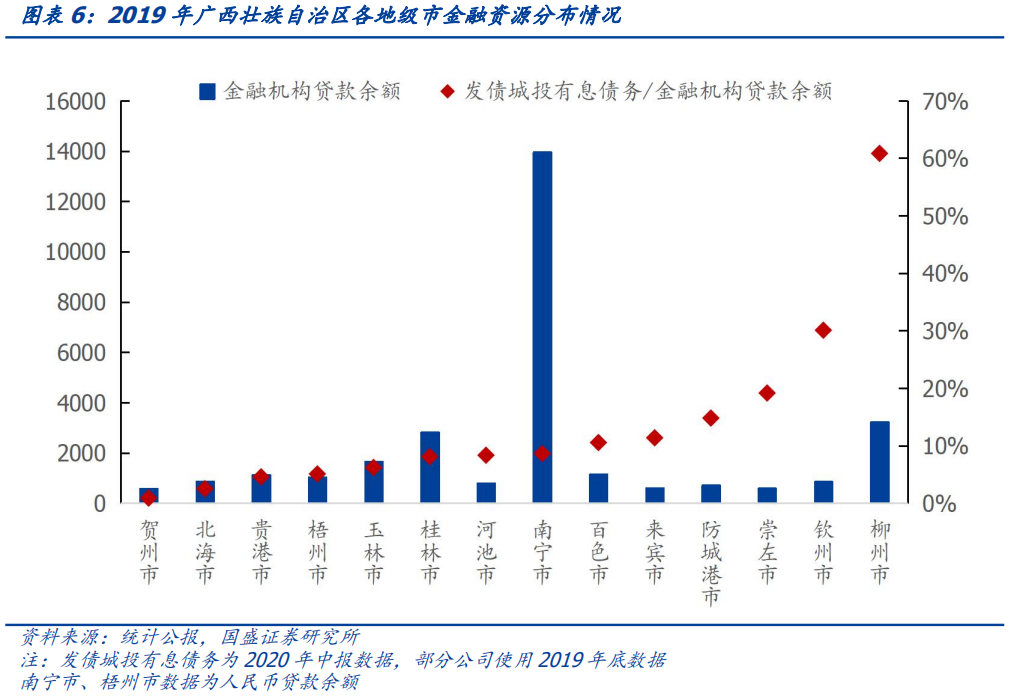

金融资源。

较强的金融资源尤其是银行资源有利于当地政府协调资金,同时在承接城投隐性债务置换时更有优势。我们用金融机构贷款余额来衡量金融资源的丰富程度。

从总量上来看,

南宁市金融机构人民币各项贷款余额位居第一位,为13964.35亿元,占全省的46.49%。柳州市(3226.06亿元)和桂林市(2831.36亿元)位居其后。其余地级市均在500-1200亿元区间内,分布较为密集。其中,崇左市以593.46亿元位居全省最后一位。

从发债城投有息债务/金融机构贷款余额的维度来看,

贺州市、北海市和贵港市金融资源较为丰富,发债城投有息债务与金融机构贷款余额比值在5%以下,金融资源较为丰富;柳州市、钦州市远高于其他地级市,分别高达60.82%和30.07%,金融资源较为匮乏,其余地级市发债城投有息债务与金融机构贷款余额比值均在5%-20%之间。

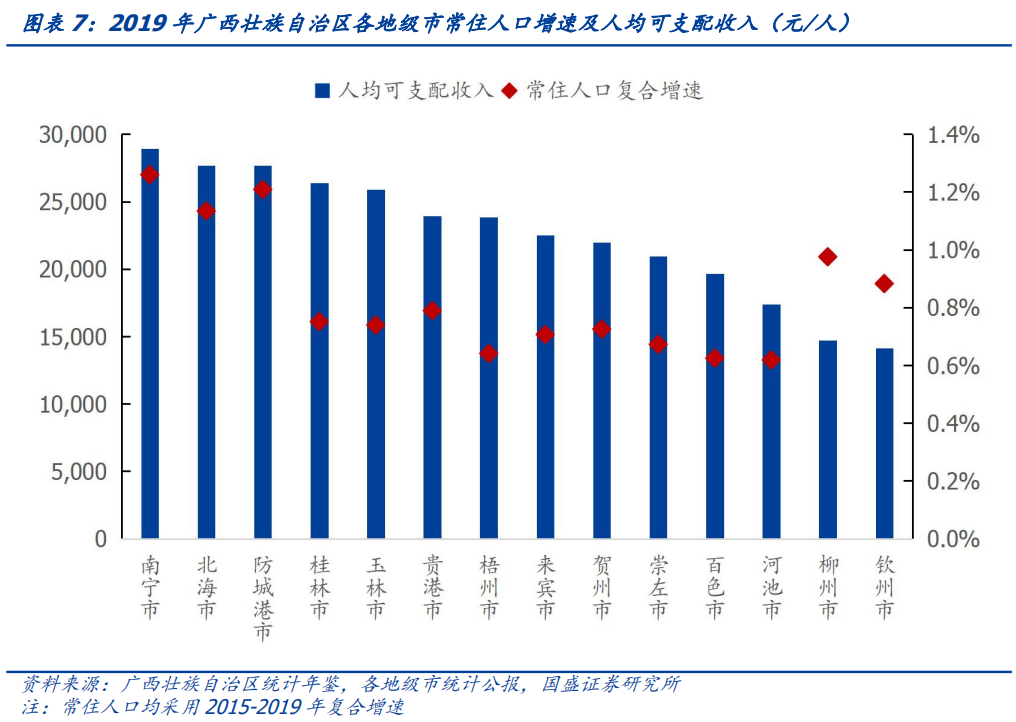

除了关注区域的当下实力之外,未来的发展潜力与持续性也是关注的要点,我们从以下三个维度进行衡量:

1)人口及收入。

人口的增长情况既反映了一个地区的综合吸引能力,人口提供的劳动供给与收入带来的消费支出,是经济长期增长的主要动力来源。我们用常住人口增长率与人均可支配收入来衡量。

2)土地收入。

土地收入既是一个地方政府财政收入的重要来源,客观上也能反映出地区招商引资实力和对外来人口的吸引程度。

3)产业布局。

不同区域的产业布局和定位有所差异,产业结构的合理性与稳定性影响税收的可持续性,同时如果一家城投的业务属于当地重点支柱产业,那政府主观上可能更为重视,例如旅游业比重较高地区的文旅类平台。

人口角度,

从总体上看各个地市之间差异不大,常住人口复合增速均位于0.6%到1.3%之间。具体来看,

南宁市

(1.26%)增速最高,位列全省第一位;

防城港市

(1.21%)位居第二,表现比较亮眼,表明地区综合吸引能力较高;

北海市

以1.13%的增速位居第三;紧随其后的是

柳州市

(0.98%)和

钦州市

(0.88%),整体表现不俗;

贵港市

(0.79%)、

桂林市

(0.75%)、

玉林市

(0.74%)、

贺州市

(0.73%)和

来宾市

(0.71%)增速均在0.7%到0.8%之间,处于中游水平;

崇左市

(0.67%)和

梧州市

(0.64%)则增速相对较低,

百色市

和

河池市

最低,均为0.62%。

收入角度,

广西自治区各地级市人均可支配收入差异并不明显。

南宁市

人均可支配收入最高,为2.89万元;

北海市

和

防城港市

紧随其后,均为2.77万元;其次是

桂林市

(2.64万元)、

玉林市

(2.59万元)、

贵港市

(2.39万元)、

梧州市

(2.38万元)、

来宾市

(2.25万元)、

贺州市

(2.20万元)、

崇左市

(2.10万元),均在2万元以上,处于中游水平;

百色市

(1.97万元)、

河池市

(1.74万元)和

柳州市

(1.47万元)排名相对靠后,

钦州市

人均可支配收入则是全省最低,为1.41万元。

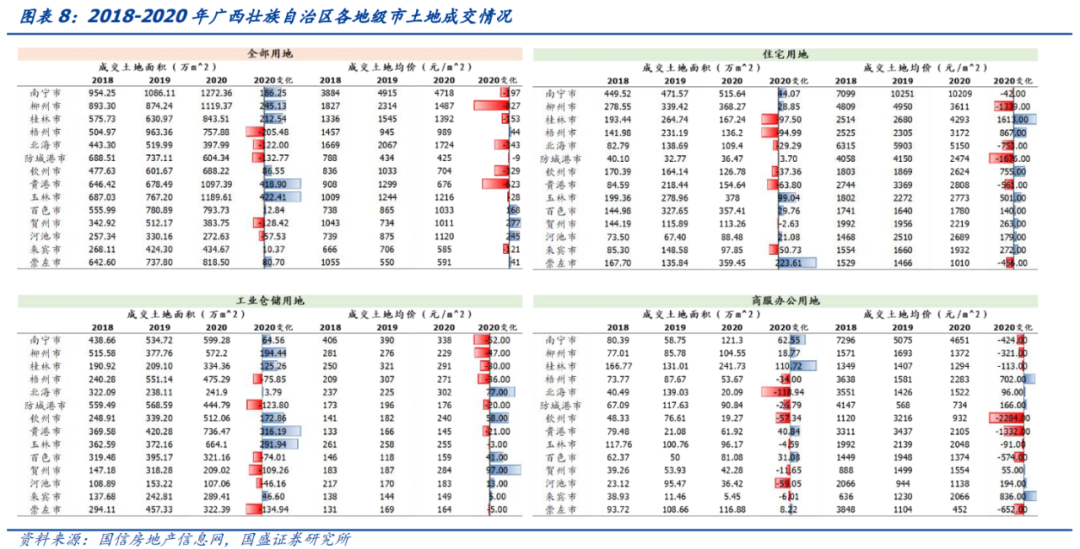

从经营性收入来看,

广西自治区部分地级市2020年土地成交情况变化很大。

从全部土地成交情况来看,

2020年贵港市和玉林市全部成交面积增长幅度最大,较上年均增长了50%以上,此外,桂林市、柳州市和南宁市也有较为明显的增长,贺州市、北海市、梧州市和防城港市成交面积则有较大幅度的下降;全部土地成交均价上,贺州市上涨幅度最大,河池市和百色市也有较为明显的上涨,贵港市和柳州市有较大幅度的下降;

从住宅土地成交情况来看,

崇左市成交面积大幅增加,由上年的135.84万平方米增长至359.45万平方米,成交均价上,桂林市显著上涨,由上年的2680元/平方米增至4293元/平方米,防城港市价格则有较为明显的下降;

工业仓储用地成交情况来看,

玉林市和贵港市成交面积大幅上升,贺州市成交均价大幅上升;

从商服办公用地成交情况来看,

贵港市、南宁市和桂林市成交面积显著增加,成交均价方面,钦州市大幅下降,由2019年的3216元/平方米降至932元/平方米。

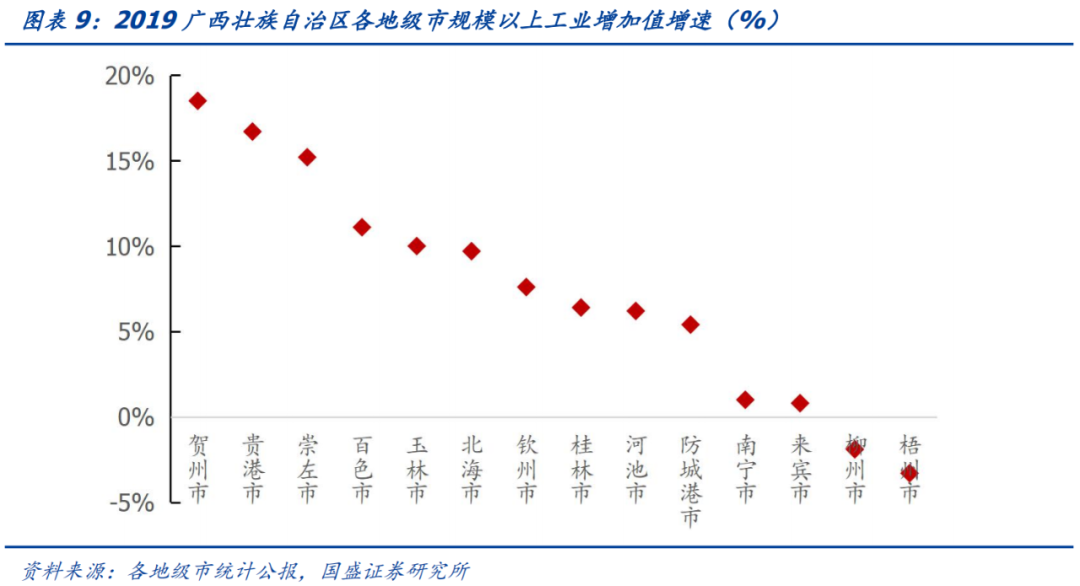

具体的工业结构方面:

1)贺州市

2019年规模以上工业增加值增长18.5%,其以碳酸钙、钢铁、电力产业为支撑,战略性新兴产业重点发展新材料产业、新一代信息技术产业、大健康产业三个产业,培育壮大新能源、节能环保等产业。

2)贵港市

2019年规模以上工业增加值增长16.7%,其工业产业以农副食品加工业、酒与饮料和精制茶制造业、木材加工和木竹藤棕草制品业、非金属矿物制品业、黑色金属冶炼和压延加工业、专用设备制造业、电气机械和器材制造业、电力热力生产和供应业为主,并大力培育发展新能源汽车电动车、新一代信息技术、生物医药“新三篇”新兴产业。

3)崇左市

2019年规模以上工业增加值为167.47亿元,增长15.2%,以铜锰稀土新材料、食品、泛家居、建材为四大主导产业,同时积极培育铜业、铝业、稀土、口岸加工等新兴产业。

4)百色市

2019年规模以上工业增加值增长11.1%,其工业产业以有色金属冶炼及压延加工业、电力热力生产和供应业、黑色金属冶炼及压延加工业、农副食品加工业、有色金属矿采选业、化学原料及化学制品制造业为主,并加快培育和发展新一代信息技术产业、节能环保产业、新能源产业等新兴产业。

5)玉林市

2019年规模以上工业增加值增长10.0%,以机械制造、新材料、大健康、服装皮革为四大支柱产业,并加速培育新能源、新材料、装备制造等新兴产业。

6)北海市

2019年规模以上工业增加值增长9.7%,其工业产业以造纸和纸制品业、专用设备制造业、汽车制造业、木材加工、化学原料和化学制品制造业、电气机械和器材制造业为主,大力发展电子信息、海洋生物工程等新兴产业。

7)钦州市

2019年规模以上工业增加值增长7.6%,其以绿色石化、装备制造、电子信息、食品加工为四大支柱产业,并重点培养新一代信息技术、高端装备制造、新材料、大健康、节能环保、新能源、新能源汽车等七大新兴产业。

8)桂林市

2019年规模以上工业增加值增长6.4%,其工业产业以采矿业、制造业、电力燃气及水的生产和供应业为主,已形成新一代信息技术产业、高端装备制造业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、养生长寿健康产业、海洋产业等战略性新兴产业。

9)河池市

2019年规模以上工业增加值增长6.2%,其集中力量打造有色金属新材料产业和桑蚕茧丝绸产业两个千亿产业集群,全力发展5G网络融合、新一代信息技术、节能环保、新材料、新能源、新能源汽车、现代物流、生物医药等战略性新兴产业。

10)防城港市

2019年规模以上工业增加值增长5.4%,高技术占比为0.2%。其工业产业以黑色金属冶炼和压延加工业、电力、热力生产和供应业为主,重点围绕生物医药、金属材料、文旅康养、向海经济、商贸物流、数字经济等新兴产业,加快发展新产业新业态。

11)南宁市

2019年规模以上工业增加值增长1.0%,高技术占比为16.4%,其规模以上工业企业能源消耗为0.17吨标准煤/万元。南宁市正加快发展壮大电子信息、先进装备制造、生物医药等重点产业集群,新兴产业重点推动智能制造关键技术装备、重大成套装备、工业机器人、智能网联汽车等智能制造产业发展。

12)来宾市

2019年规模以上工业增加值增长0.8%,做强冶炼业、糖业、铝业、电力等传统产业,同时加快发展新材料产业、先进制造业、生物医药产业、农林产品加工业等新兴产业。

13)柳州市

2019年规模以上工业增加值下降1.9%,高技术占比为1.0%,以汽车、冶金、机械为三大支柱产业,优先培育城市轨道交通产业、智能电网、装配式建筑、工业大数据四个新兴产业。

14)梧州市

2019年规模以上工业增加值下降3.3%,聚焦发展壮大再生资源、医药食品、冶金机械、建材环保、电子信息、文化旅游六大产业,积极培育健康食品、生物医药、电子信息、新能源等新兴产业。

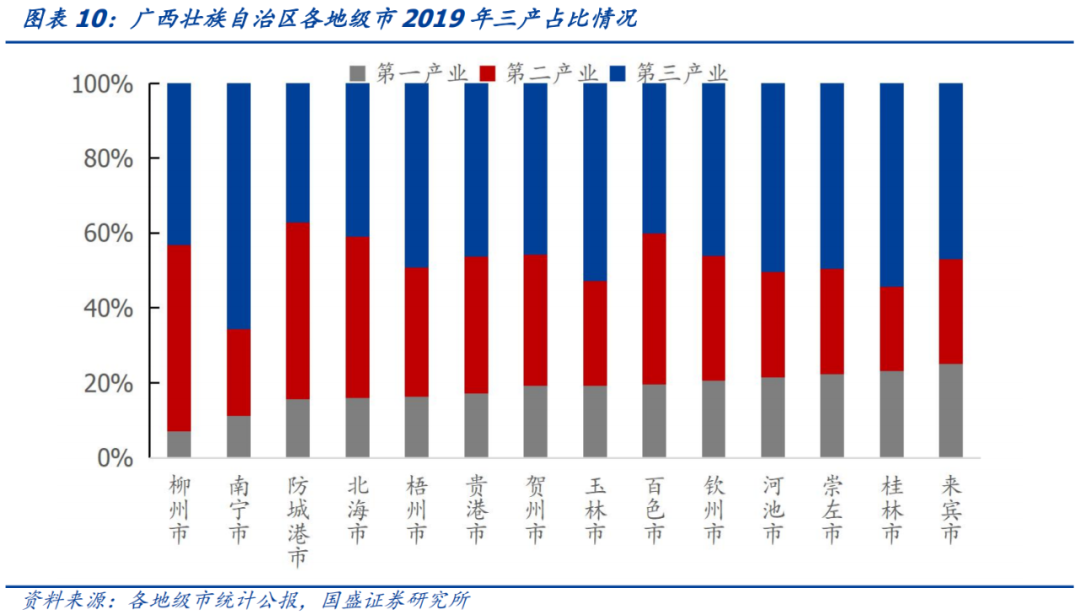

产业结构与税收的规模及可持续性息息相关,

广西自治区整体税收质量较好,除梧州市和桂林市外,2019年各地级市税收规模在一般公共预算收入中占比均在50%以上,各地级市二三产业占比较高,二三产合计占比均在70%以上,除防城港市以外,各地级市第三产业占比均在40%以上。其中,

柳州市

第二三产业占比最高,为92.86%,

南宁市

次之,为88.8%。

南宁市

2019年税收规模最大,在一般公共预算中占比位列全省第三,分别为271.21亿元和73.1%,财政收入质量好且稳定性高;

梧州市

和

桂林市

税收占比均在50%以下,分别为49.30%和47.03%,在广西自治区各地级市中排名倒数第一和第二。

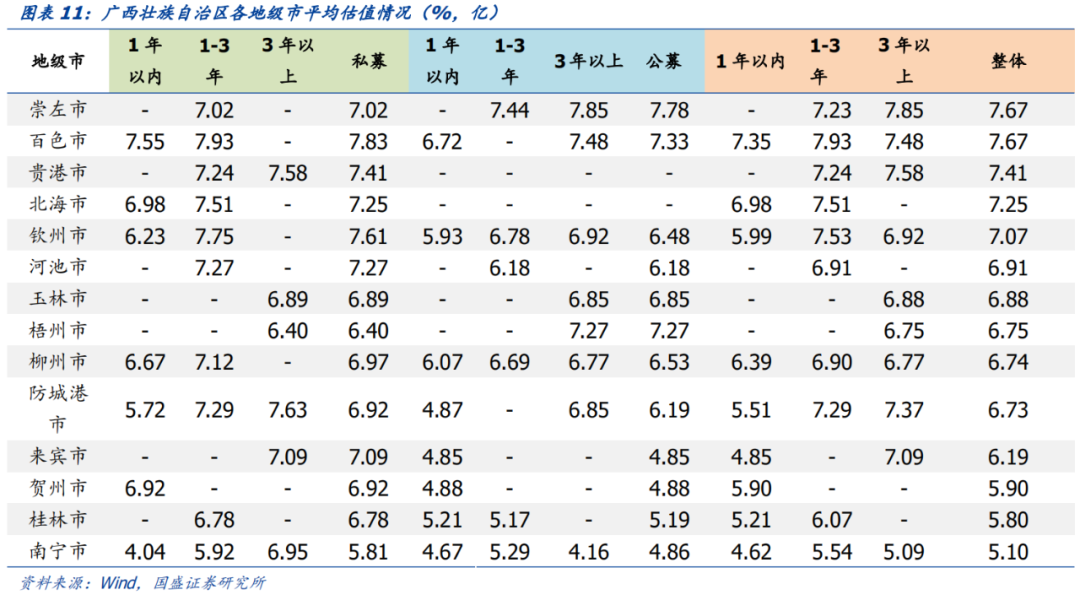

4.1广西壮族自治区各地级市估值情况

从各地级市整体估值来看,

广西壮族自治区各地级市整体估值较高,除贺州市、桂林市、南宁市外,其余地级市均在6%以上。具体来看,崇左市、百色市整体估值最高,为7.67%,此外,贵港市、北海市、钦州市整体估值也均在7%以上。南宁市的整体估值最低,为5.10%。

4.2省本级

广西壮族自治区位于华南经济圈、西南经济圈与东盟经济圈的交汇地带,具有重要的战略地位。2020年广西壮族自治区实现GDP 22156.7亿元,一般公共预算收入1716.9亿元。

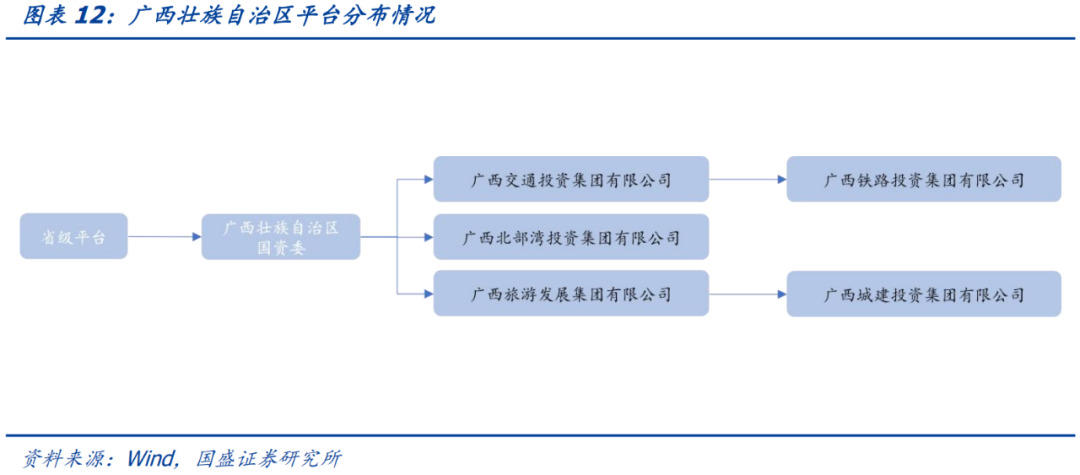

平台层面,

广西壮族自治区目前共拥有省级城投平台5家,分别为

广西交通投资集团有限公司

(以下简称

“广西交通”

)、

广西北部湾投资集团有限公司

(以下简称

“北部湾投资”

)、

广西铁路投资集团有限公司

(以下简称

“广西铁路”

)、

广西旅游发展集团有限公司

(以下简称

“广西旅游”

)、

广西城建投资集团有限公司

(以下简称

“广西城投”

)。

广西交通

主要负责广西高速及铁路交通建设运营等业务。2019年营业收入主要来自于商贸物流和通行费,占比72.82%。

广西交通

现有15只存量城投债,其中剩余期限1年以内的存量债平均估值为3.5%,1-3年存量债的平均估值为3.9%,3年以上的企业债和中票的估值均为4.0%。

北部湾投资

主要负责广西高速交通建设运营、公用事业等业务。2019年营业收入主要来自于交通基础设施建设及运营,占比69.09%。

北部湾投资

现有3只存量城投债,其中剩余期限1年以内的短融和中票估值均为3.4%,1-3年企业债的估值为3.9%。

广西铁路

主要负责广西铁路交通建设运营业务。2019年营业收入主要来自于大宗贸易,占比61.76%。

广西铁路

现有22只存量城投债,其中剩余期限1年以内的存量债平均估值均为3.6%,1-3年存量债平均估值均为4.0%,3年以上的企业债和中票的估值分别为4.1%、4.3%。

广西旅游

主要负责广西基础设施建设等业务。2019年营业收入主要来自于旅游服务和贸易销售,占比85.26%。

广西旅游

现有4只存量城投债,其中剩余期限1年以内的公司债平均估值为5.0%,1-3年公司债和中票的估值分别为5.4%、5.2%。

广西城投

主要负责广西棚改、基础设施建设等业务。2019年营业收入主要来自于资金占用费,占比96.86%。

广西城投

现有1只存量城投债,为剩余期限1年以内的企业债,其估值为4.1%。

4.3南宁市

南宁市是中国北部湾经济区中心城市、西南地区的综合交通枢纽,南宁市以

计算机、通信和其他电子设备制造业、农副食品加工业、非金属矿物制品业、电力、热力生产和供应业、烟草制品业、木材加工和木、竹、藤、棕、草制品

业等为支柱产业,同时大力发展

新一代信息技术产业、智能装备制造产业、节能环保产业、新材料及新能源汽车产业、大健康产业

等新兴产业,南宁市经济财政实力在广西壮族自治区优势明显,2019年实现GDP 4506.56亿元,一般公共预算收入370.93亿元,目前南宁市共辖7区4县1市。

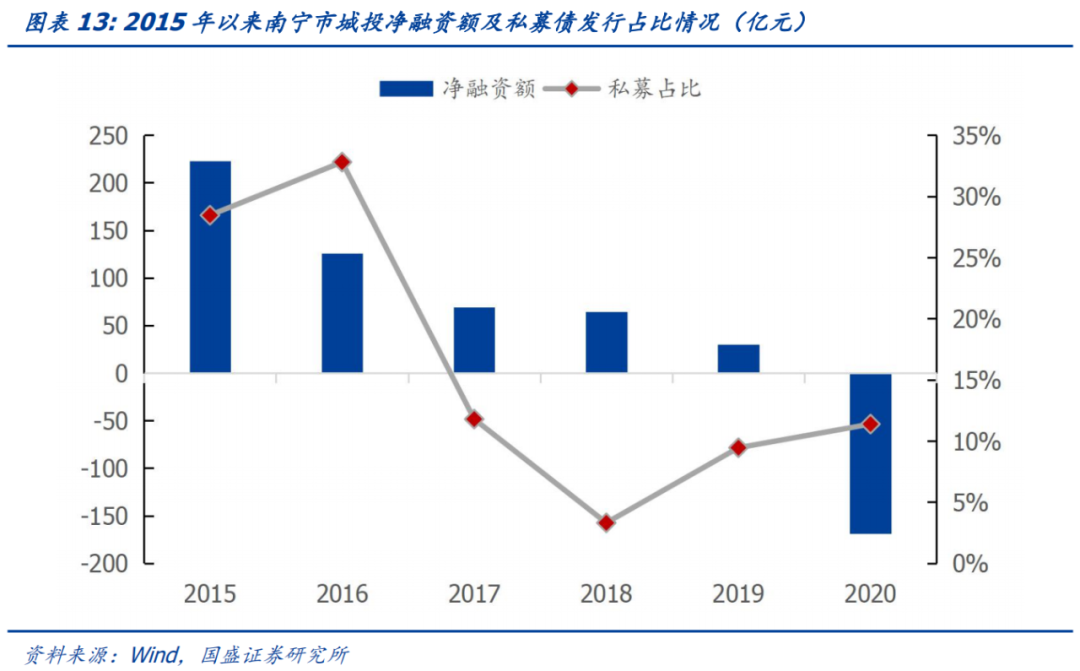

城投再融资方面,

2018-2019年南宁市净融资额出现明显下降,由2018年的64亿元下降至2019年的30亿元,2020年城投净融资额进一步下降,降至-169亿元。

从债券发行类型来看,

南宁市2016年私募债发行规模占比达到高峰32.79%,2018年达到低谷3.31%。但近几年来私募债发行占比有所回升,2020年达到11.38%。

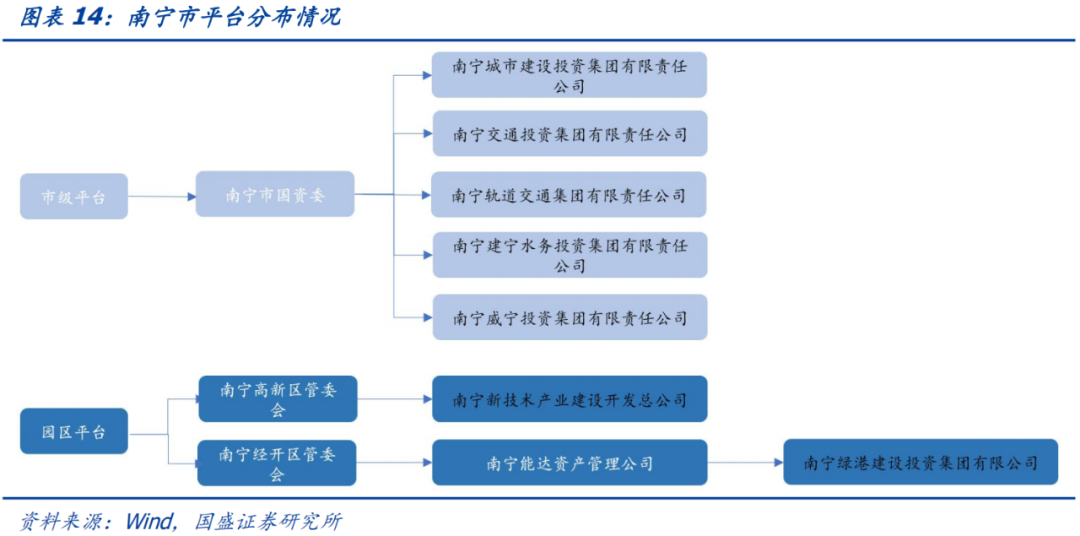

平台层面,南宁市目前共拥有城投平台7家,其中市级平台5家,国家级园区平台2家。其中市级平台分别为

南宁城市建设投资集团有限责任公司

(以下简称

“南宁城投”

)、

南宁交通投资集团有限责任公司

(以下简称

“南宁交投”

)、

南宁轨道交通集团有限责任公司

(以下简称

“南宁轨交”

)、

南宁威宁投资集团有限责任公司

(以下简称

“威宁投资”

)和

南宁建宁水务投资集团有限责任公司

(以下简称

“建宁水务”

)。

南宁市市级平台数量相对较多,但在分工上有所区分,

其中

南宁城投

主要负责南宁市基础设施建设、交通建设运营等业务,2019年营业收入主要来自于水泥及混凝土销售、市政项目回购,两者合计占比60.19%。

南宁城投

现有4只存量城投债,其中1年以内中票估值为3.5%,3年以上的中票平均估值为4.2%。

南宁交投

主要负责南宁市基础设施建设、公用事业等业务,2019年营业收入主要来自于能源和贸易,两者合计占比63.32%。

南宁交投

现有1只存量城投债,为剩余期限1-3年的中票,其估值为4.5%。

南宁轨交

主要负责南宁市交通建设运营等业务,2019年营业收入主要来自于轨道交通运营和房地产销售业务,两者合计占比65.55%。

南宁轨交

现有4只存量城投债,其中剩余期限1年以内企业债平均估值为4.9%,1年以内短融估值为3.8%, 1-3年的企业债估值为5.1%。

威宁投资

主要负责南宁市国有资本运营、公用事业、棚改、基础设施建设等业务,2019年营业收入主要来自于贸易,占比60.27%。

威宁投资

现有4只存量城投债,1年以内存量债平均估值为4.7%。

建宁水务

主要负责南宁市的公用事业等业务,2019年营业收入主要来自于供水业务、污水处理业务、回购收入业务,合计占比68.95%。

建宁水务

现有3只存量城投债,其中剩余期限1年以内的中票和定向工具估值分别为3.7%和4%,1-3年的中票估值为4.2%。

国家级平台层面,南宁市两家平台分别为

南宁新技术产业建设开发总公司

(以下简称

“南宁新技术”

)和

南宁绿港建设投资集团有限公司

(以下简称

“绿港建投”

)。其中

南宁新技术

主要负责南宁高新技术产业开发区园区建设及运营业务,2019年营业收入主要来自于出租房屋、园区资产管理使用、贸易,合计占比74.13%。

南宁新技术

现有11只存量城投债,其中剩余期限1年以内的短融平均估值为4.9%, 1-3年的存量债平均估值为5.6%。

绿港建投

主要负责南宁经济技术开发区的基础设施建设。2019年营业收入主要来自于销售商品和销售房产,合计占比64.71%。绿港建投现有7只存量城投债,其中剩余期限1年以内的短融和企业债估值分别为5.5%和5.3%, 1-3年的存量债平均估值为6.1%,3年以上的公司债估值为7%。

4.4柳州市

柳州市是广西壮族自治区中部的重要中心城市、重要交通枢纽和西部工业重镇。柳州市以

汽车、冶金、机械

等为支柱产业,同时大力发展

智能制造、医疗保健、电子商务

等新兴产业。柳州市经济财政实力在广西壮族自治区优势明显,2019年实现GDP3128.35亿元,一般公共预算收入221.45亿元。目前柳州市共辖5区3县及代管2个自治县。

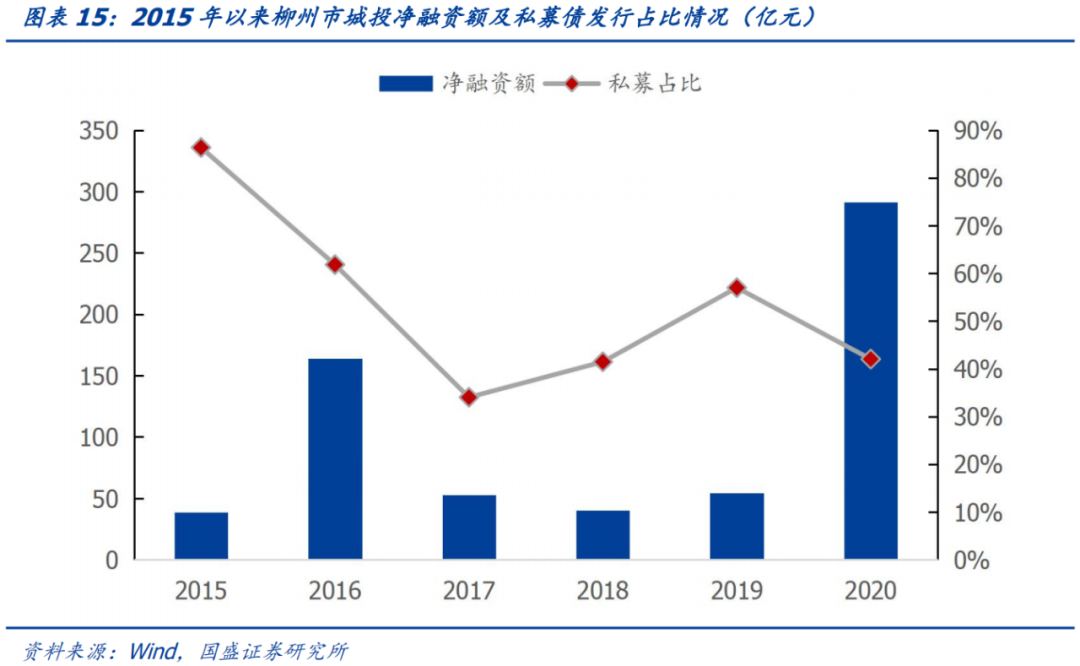

城投再融资方面,

2017-2019年柳州市净融资额大体稳定,2019-2020年出现明显上升,由2019年的55亿元上升至2020年的291亿元。

从债券发行类型来看,

柳州市2015年私募债发行规模占比达到高峰86.4%,此后私募债发行占比稳定在50%左右。

平台层面,

柳州市目前共拥有城投平台7家,其中市级平台6家,区县级平台1家。其中市级平台分别为

柳州市投资控股有限公司

(以下简称

“柳州投控”

)、

柳州市城市投资建设发展有限公司

(以下简称

“柳州城投”

)、

柳州东通投资发展有限公司

(以下简称

“东通投资”

)、

柳州市龙建投资发展有限责任公司

(以下简称

“龙建投发”

)、

广西柳州市建设投资开发有限责任公司

(以下简称

“柳州建投”

)和

广西柳州市城市建设投资发展集团有限公司

(以下简称

“柳州城建”

)。

柳州市市级平台数量相对较多,并各有分工。

其中

柳州投控

主要负责柳州市基建、公用事业业务。2019年公司营业收入主要来源于保障房业务和城市投资建设业务,二者合计占比为67.74%。

柳州投控

现有25只存量城投债,其中1年内存量债估平均值为5.6%,1-3年存量债平均估值为6.2%。

柳州城投

主要负责柳州市基建和土地开发整理业务,2019年营业收入主要来自于土地整理和基础设施建设,两者合计占比约为65.94%。

柳州城投

现有15只存量城投债,其中1年内的公司债、定向工具的平均估值为6.3%和6.6%,1-3年存量债平均估值为6.7%。

东通投资

主要负责柳州市基础设施建设、土地开发整理、棚改等业务,2019年营业收入主要来源于保障房收入和土地整理收入,二者合计占比95.87%。

东通投资

现有18只存量城投债,其中1年内存量债平均估值为6.7%,1-3年存量债平均估值为7.4%,3年以上的企业债平均估值为7.3%。

龙建投发

主要负责柳州市土地开发整理、基建、棚改等业务。2019年营业收入主要来自于土地一级整理和保障性住房,两者合计占比约为92.32%。

龙建投发

现有12只存量城投债,其中1年内存量债平均估值为5.6%,1-3年存量债平均估值为6.4%,3年以上的企业债平均估值为6.3%。

柳州建投

主要负责柳州市土地开发、基础设施建设等业务,2019年营业收入主要来自于房地产销售,占比约为87.29%。

柳州建投

现有16只存量城投债,其中1年内存量债平均估值为7.2%,1-3年存量债平均估值为7.7%。

柳州城建

主要从事柳州市土地开发整理、基础设施建设等业务,2019年营业收入主要来自于土地整理和房屋销售,二者合计占比约为65.29%。

柳州城建

现有1只1-3年公司债,估值为6.3%。

区县级平台层面,

柳东新区

有1家平台企业

广西柳州市东城投资开发集团有限公司

(以下简称

“柳州投开”

)。柳东新区由鱼峰区管辖,鱼峰区2019年实现GDP530.53亿元,一般公共预算收入5.56亿元。

柳州投开

主要负责柳东新区的城市基础设施建设和土地开发整理,2019年营业收入主要来自于一级土地整理业务,占比约为65.06%。柳州投开现有16只存量城投债,其中1年内的短期债的平均估值为6.3%,1-3年存量债平均估值为7.6%,3年以上企业债估值为7.2%。

4.5桂林市

桂林市是国际著名旅游城市、国内高新技术产业基地。桂林市以

装备制造、汽车及零部件、电子信息、医药生物、食品饮料、橡胶制品、农产品加工

等为支柱产业,同时大力发展

信息技术、新能源与节能环保、新材料、大健康、智能制造

等新兴产业。桂林市经济财政实力在广西壮族自治区位列前三,2019年实现GDP2105.56亿元,一般公共预算收入152.79亿元。目前桂林市下辖6区10县、代管1个县级市。

城投再融资方面,

2016-2017年桂林市净融资额下降,2017年净融资额-15亿元。2019-2020年净融资额出现大幅上升,由2019年的-6亿元上升至2020年的23亿元。

从债券发行类型来看,

桂林市2015、2016、2019年私募债发行规模占比为0,2020年私募债发行占比上升至76.5%,为近年来的峰值。

平台层面,

桂林市目前共拥有城投平台3家,其中市级平台2家,园区级平台1家。其中市级平台分别为

桂林市经济建设投资总公司

(以下简称

“桂林经济建设”

)和

桂林市交通投资控股集团有限公司

(以下简称

“桂林交投”

)。

桂林经济建设

主要负责桂林市公用事业业务,2019年营业收入主要来自于公租房授权经营、自来水销售和自来水工程施工,三者合计占比66%。

桂林经济建设

现有1只存量城投债,为1-3年企业债,估值为3.8%。

桂林交投

是桂林市唯一的公交运营和卡发行主体,2019年营业收入主要来自于汽车销售、旅游代理和公交车运营,三者合计占比58.74%。

桂林交投

现有2只存量城投债,其中1-3年的中票平均估值为5.7%。

园区级平台层面,

临桂新区

有1家平台企业

桂林新城投资开发集团有限公司

(以下简称

“桂林新城投资”

)。

桂林新城投资

作为临桂新区最重要的城市基础设施建设投融资主体,主要承担临桂新区土地一级开发、城市基础设施建设等业务,2019年营业收入主要来自于租赁业务和土地整理开发,三者合计占比68.04%。

桂林新城投资

现有10只存量城投债,其中1年内的企业债和中票的平均估值为5.3%和5.2%,1-3年存量债平均估值为6.6%。

4.6玉林市

玉林市是全国改革发展试点城市,全国九个海峡两岸农业合作试验区之一。玉林市以

机械制造、有色金属、新能源新材料、再生资源、医药食品、陶瓷水泥

等为支柱产业,同时大力发展

健康食品、新材料、医药制造、电子信息

等新兴产业。玉林市经济财政实力在广西壮族自治区位于前列,2019年实现GDP1679.77亿元,一般公共预算收入111.09亿元。目前桂林市下辖2区、1市、4县。

城投再融资方面,

2015-2019年玉林市净融资额保持为-2亿元,2020年净融资额达15亿元。

从债券发行类型来看,

玉林市净融资过程中未出现私募发行的方式。

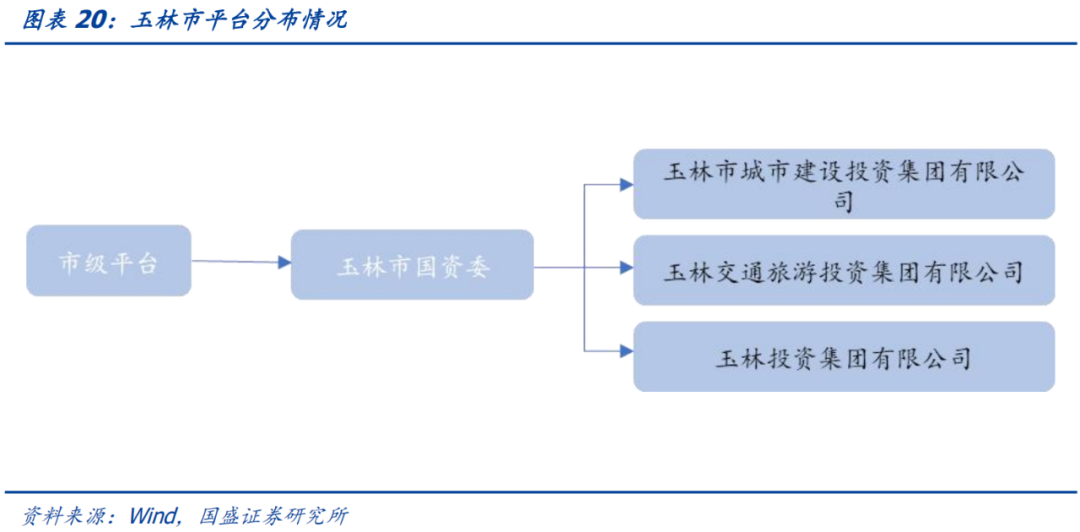

平台层面,

玉林市目前共拥有城投平台3家,全部为市级平台。市级平台分别为

玉林市城市建设投资集团有限公司

(以下简称

“玉林城投”

)、

玉林交通旅游投资集团有限公司

(以下简称

“玉林交通”

)和

玉林投资集团有限公司

(以下简称

“玉林投资”

)。

玉林城投

主要负责玉林市公用事业等业务,2019年营业收入主要来自于房地产销售和自来水经营,两者合计占比60.72%。

玉林城投

现有2只存量城投债,均为3年以上的企业债,平均估值为6.9%。

玉林交通

主要承担玉林市重大市政基础设施项目建设等业务,2019年营业收入主要来自于代建业务,占比59.20%。

玉林交通

现有2只存量城投债,均为3年以上的公司债,平均估值为6.9%。

玉林投资

主要承担玉林市自来水经营、污水处理和基础设施建设业务,2019年营业收入主要来自于房地产销售和自来水经营,二者合计占比68.09%。

玉林投资

现有1只存量城投债,其中3年以上的公司债估值为6.9%。

4.7钦州市

钦州市为广西壮族自治区下辖地级市、南海之滨、北部湾城市群的重要城市,钦州市以

石化产业、装备制造业、电子信息产业

等为支柱产业,同时大力发展

新一代信息技术、高端装备制造、新材料

等新兴产业,钦州市2019年实现GDP 1356.27亿元,一般公共预算收入57.40亿元。目前钦州市共辖2区2县。

城投再融资方面,

2017-2018年钦州市净融资额出现明显下降,由2017年的26亿元下降至2018年的-17亿元。钦州市2019年城投净融资额由正转负,变为6亿元,2020年净融资额继续上升至10亿元。

从债券发行类型来看,

钦州市2017年私募债发行规模占比达到高峰100%,但近几年来私募债发行占比维持在35%-55%之间。

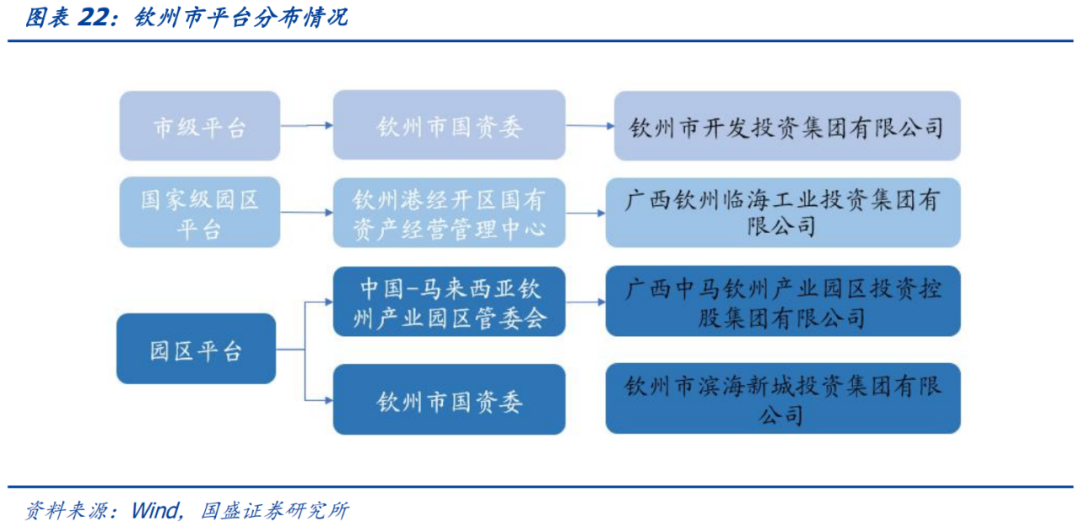

平台层面,

钦州市目前共拥有城投平台4家,其中市级平台1家,国家级园区平台1家,园区平台2家。其中市级平台为

钦州市开发投资集团有限公司

(以下简称

“钦州开投”

)。

钦州市市级平台数量相对较少,只有一家,钦州开投

主要负责钦州市基础设施项目建设、供水、污水处理等业务。2019年营业收入主要来自于项目转让和贸易,两者合计占比65.77%。

钦州开投

现有8只存量城投债,其中1年内的中期票据的存量债估值为6.9%,1-3年的中期票据、定向工具的平均估值为7.0%和8.2%。

国家级平台层面,钦州市一家平台为

广西钦州临海工业投资集团有限公司

(以下简称

“钦州临海工业”

)。

钦州临海工业

主要负责钦州港经济技术开发区内的基础设施代建业务。2019年营业收入主要来自于项目转让和商品砼销售,两者合计占比68%。

钦州临海工业

现有7只存量城投债,其中1年内存量债估值为5.7%,1-3年的定向工具的平均估值为6.7%,剩余期限3年以上的企业债平均估值为7.3%。

园区级平台层面,

钦州市

有2家平台企业,为

广西中马钦州产业园区投资控股集团有限公司

(以下简称

“中马钦州产业园”

)、

钦州市滨海新城投资集团有限公司

(以下简称

“滨海新城”

)。

中马钦州产业园

主要负责中马钦州产业园区的基础设施建设和土地整理。2019年营业收入主要来自于园区开发和土地整理,两者合计占比79.44%。

中马钦州产业园

现有1只存量城投债,为剩余期限3年以上的企业债,估值为6.2%。

滨海新城

主要负责钦州滨海新城基础设施项目建设、供水、污水处理等业务。2019年营业收入主要来自于项目转让和贸易,两者合计占比65.77%。

滨海新城

现有6只存量城投债,其中1年内的企业债的存量债估值为6.0%,1-3年的存量债估值为7.4%。

4.8北海市

北海市为广西壮族自治区东南部沿海城市、泛北部湾经济合作区域结合部的中心城市,北海市以

电子信息制造业、石油化工、临港新材料、海洋、旅游产业

等为支柱产业,同时大力发展

新能源、大数据、电子商务、打印耗材

等新兴产业,北海市2019年实现GDP 1300.8亿元,一般公共预算收入78.09亿元。目前钦州市共辖3区1县,其中有存量城投债的区县为

银海区

。

城投再融资方面,

2016-2017年北海市净融资额上升,由2016年的12亿元上升至2017年的14亿元。2017-2018年北海市净融资额明显下降,变为-3亿元,近年来净融资额保持负值。

从债券发行类型来看,

北海市2016-2018年私募债发行规模占比持续下降,由2016年的100%下降至2018年的0。

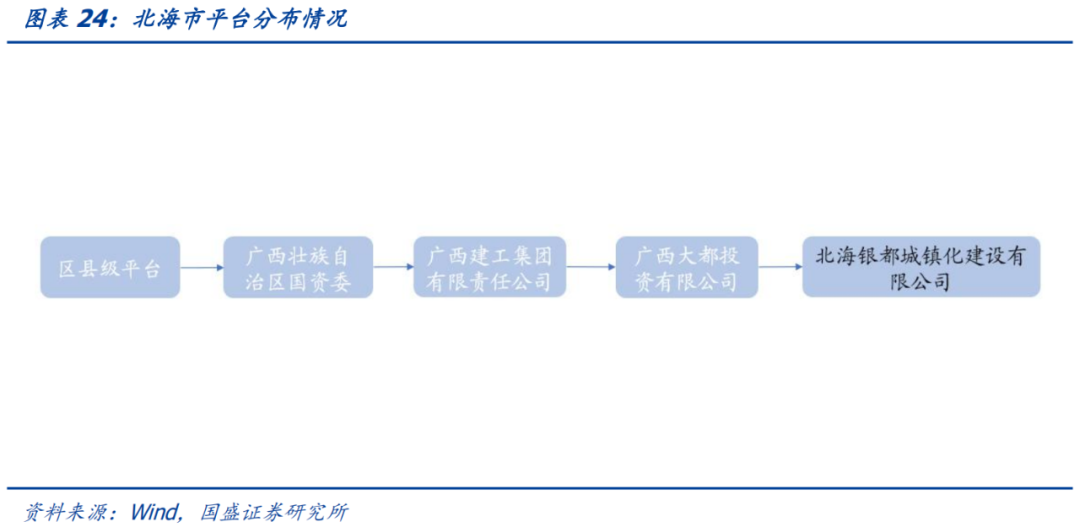

平台层面,

北海市目前共拥有城投平台1家,为区县级平台。

区县级平台层面,

银海区

有1家平台企业

北海银都城镇化建设有限公司

(以下简称

“银都城建”

)。银海区2019年实现GDP175.3亿元,一般公共预算收入7.82亿元,经调债务率277.16%。

银都城建

现有2只存量城投债,其中1年内的企业债的存量债估值为7.0%,1-3年的企业债的平均估值为7.5%。

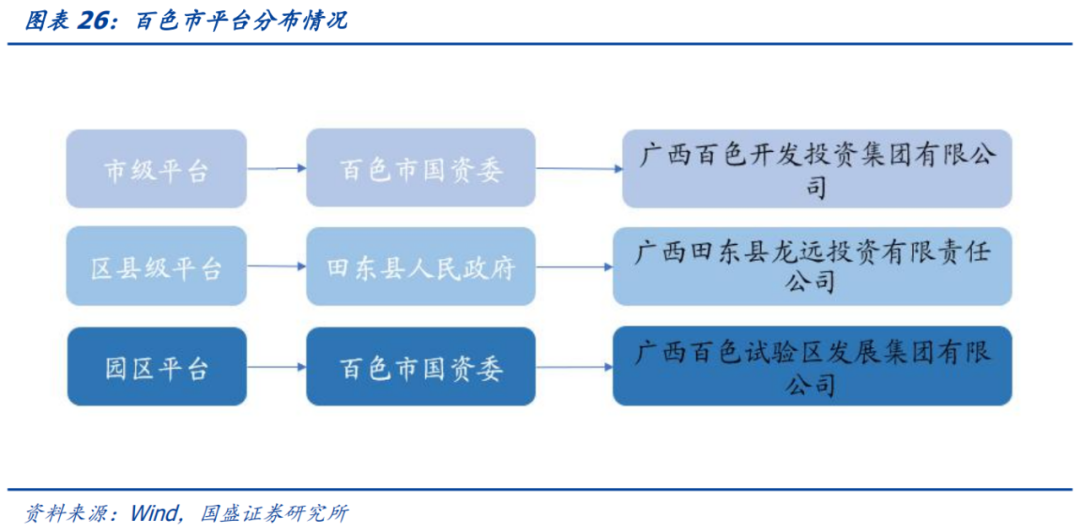

4.9百色市

百色市为广西壮族自治区西部城市、西南地区出海出境的重要城市,北海市以

铝基新材料、节能环保和现代农产品加工业

等为支柱产业,同时大力发展

数字经济、旅游业、大健康产业

等新兴产业,百色市2019年实现GDP 1257.78亿元,一般公共预算收入94.01亿元。目前百色市共辖2区8县2代管市,其中有存量城投债的区县为

田东县

。

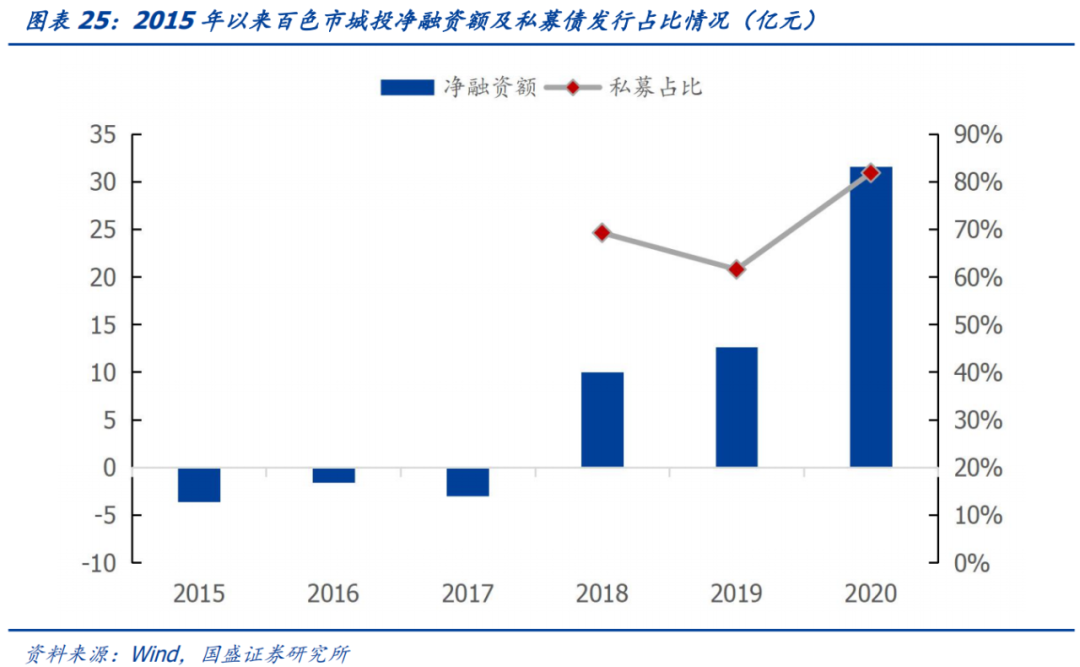

城投再融资方面,

近年来百色市净融资额保持上升态势,由2017年的-3亿元上升至2020年的32亿元,且2019-2020年净融资额出现明显上升。

从债券发行类型来看,

百色市2018-2019年私募债发行规模占比由69.2%下降至61.5%,2019-2020年私募债发行规模占比由61.5%上升至81.8%。

平台层面,

百色市目前共拥有城投平台3家,其中市级平台1家,园区平台1家,区县级平台1家。其中市级平台为

广西百色开发投资集团有限公司

(以下简称

“百色开投”

)。

百色市市级平台数量相对较少,只有一家,百色开投

主要负责百色市城市基础设施建设、保障性住房的经营等业务。2019年营业收入主要来自于贸易,占比73.77%。

百色开投

现有7只存量城投债,其中1年内存量债估值为7.3%,1-3年的公司债的平均估值为8.5%。

区县级平台层面,田东县有1家平台企业

广西田东县龙远投资有限责任公司

(以下简称

“龙远投资”

)。田东县2019年实现GDP148.25亿元,一般公共预算收入7.54亿元,经调债务率239.22%。

龙远投资

主要负责田东县的基础设施项目建设任务。2019年营业收入主要来自于基础设施建设收入,占比97.01%。

龙远投资

现有1只存量城投债,为剩余期限3年以上的企业债,估值为7.9%。

园区级平台层面,

百东新区

有1家平台企业

广西百色试验区发展集团有限公司

(以下简称

“百色试验区发展”

)。

百色试验区发展

主要负责百东新区的基础设施建设、保障性住房和土地开发业务。2019年营业收入主要来自于贸易和工程建造,两者合计占比82.43%。

百色试验区发展

现有8只存量城投债,其中1-3年的公司债的平均估值为7.6%,剩余期限3年以上的企业债平均估值为7.3%。

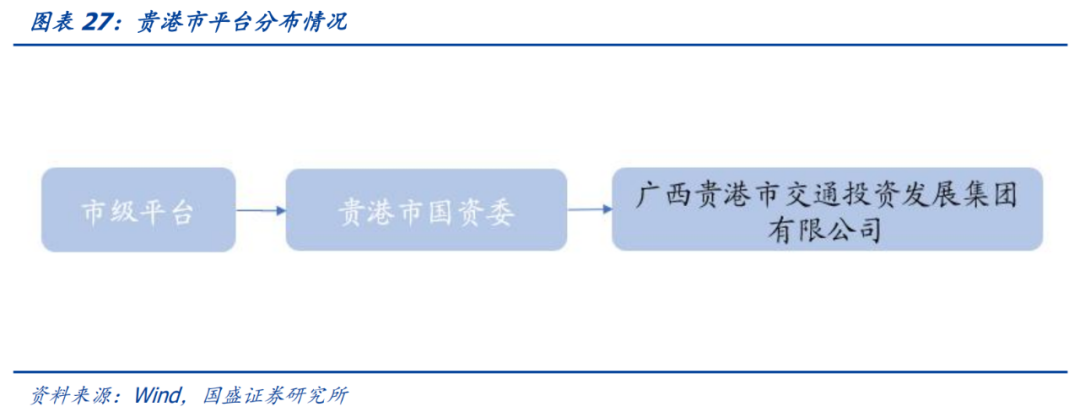

4.10贵港市

贵港市为广西壮族自治区东南部城市、西南地区出海出境的重要城市、拥有中国西部地区内河第一大港,贵港市以

建材、冶金、板材、农产食品、电力

等为支柱产业,同时大力发展

新能源汽车电动车、新一代信息技术、生物医药

等新兴产业,贵港市2019年实现GDP 1257.53亿元,一般公共预算收入62.69亿元。目前贵港市共辖3区2县。

平台层面,

贵港市目前共拥有城投平台1家,为市级平台

广西贵港市交通投资发展集团有限公司

(以下简称

“贵港交投”

)。

贵港市市级平台数量相对较少,只有一家,贵港交投

主要负责贵港市基建等业务。2019年营业收入主要来自于工程施工,占比89%。

贵港交投

现有2只存量城投债,其中1-3年的公司债估值为7.2%,剩余期限3年以上的公司债估值为7.6%。

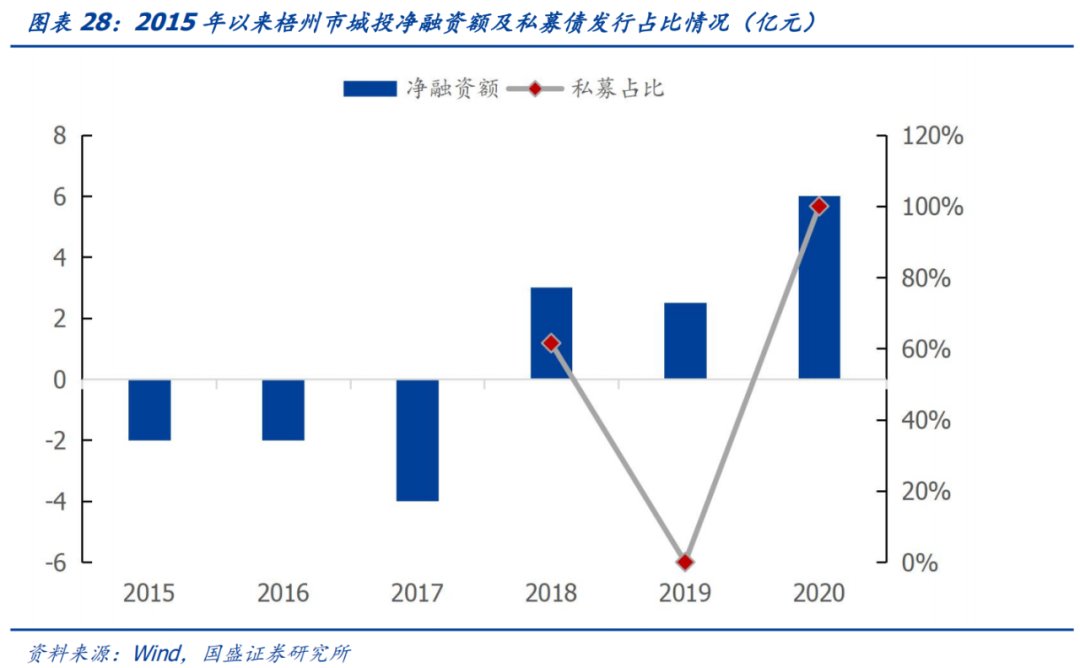

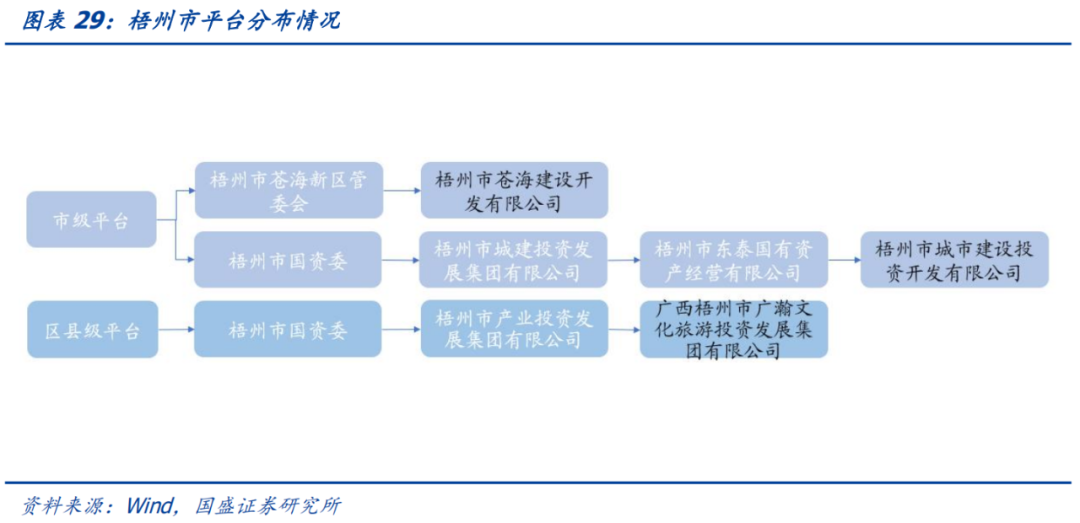

4.11梧州市

梧州市为广西壮族自治区东部城市、浔江、桂江、西江总汇之地、岭南文化发源城市之一,梧州市以

房地产、金融、陶瓷制品制造、建筑

等为支柱产业,同时大力发展

新材料、新能源、先进装备制造业和新一代信息技术

等新兴产业, 梧州市2019年实现GDP 991.4亿元,一般公共预算收入84.62亿元。目前梧州市共辖3区4县,其中有存量城投债的区县为

万秀区

。

城投再融资方面,

2015-2017年梧州市净融资额保持负值,2017年-2018年净融资额出行明显上升,由-4亿元上升到3亿元,2019-2020年净融资额由3亿元继续上升至6亿元。

从债券发行类型来看,

梧州市2018-2019年私募债发行规模占比由61.5%下降至0,2019-2020年私募债发行规模占比由0上升至100%。

平台层面,

梧州市目前共拥有城投平台3家,其中市级平台2家,区县级平台1家。其中市级平台为

梧州市城市建设投资开发有限公司

(以下简称

“梧州城投”

)、

梧州市苍海建设开发有限公司

(以下简称

“苍海建发”

)。

梧州城投

主要负责梧州市基础设施建设、棚户区改造等业务。2019年营业收入主要来自于工程建设,占比91.87%。

梧州城投

现有2只存量城投债,均为剩余期限3年以上的企业债,平均估值为7.3%。

苍海建发

主要负责梧州市水利工程、城镇基础设施建设等业务。2019H1营业收入主要来自于工程建设,占比94.92%。

苍海建发

现有2只存量城投债,均为剩余期限3年以上的企业债,平均估值为5.9%。

区县级平台层面,万秀区有1家平台企业

广西梧州市广瀚文化旅游投资发展集团有限公司

(以下简称

“广瀚文旅”

)。万秀区2019年实现GDP167.1亿元,一般公共预算收入4.12亿元,经调债务率1.3%。

广瀚文旅

现有1只存量城投债,为剩余期限3年以上的公司债,估值为7.5%。

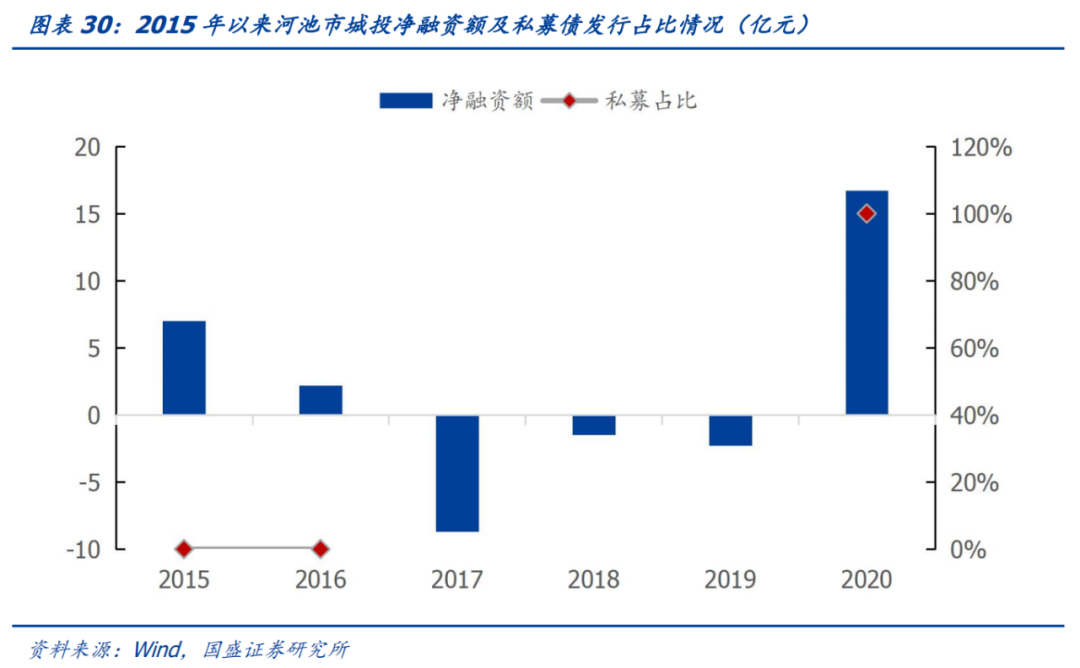

4.12河池市

河池位于广西西北边陲,云贵高原南麓,是西部大开发的重点区域之一。河池市以

有色金属产业、电力、热力生产和供应业、化学原料及化学制品制造业、纺织业和农副产品加工业

等为支柱产业,同时大力发展

生物产业、新材料产业和节能环保产业

等新兴产业。河池市2019年实现GDP 878.10亿元,一般公共预算收入45.98亿元。目前河池市辖2区9县。

城投再融资方面,

2015-2020年河池市净融资额出现先降后升的局面,2017年净融资额为-9亿元,2020年升至17亿元,也是近几年最高点。

从债券发行类型来看,

河池市2020年私募债发行规模占比高达100%,此前从2015年开始均未发行过私募债。

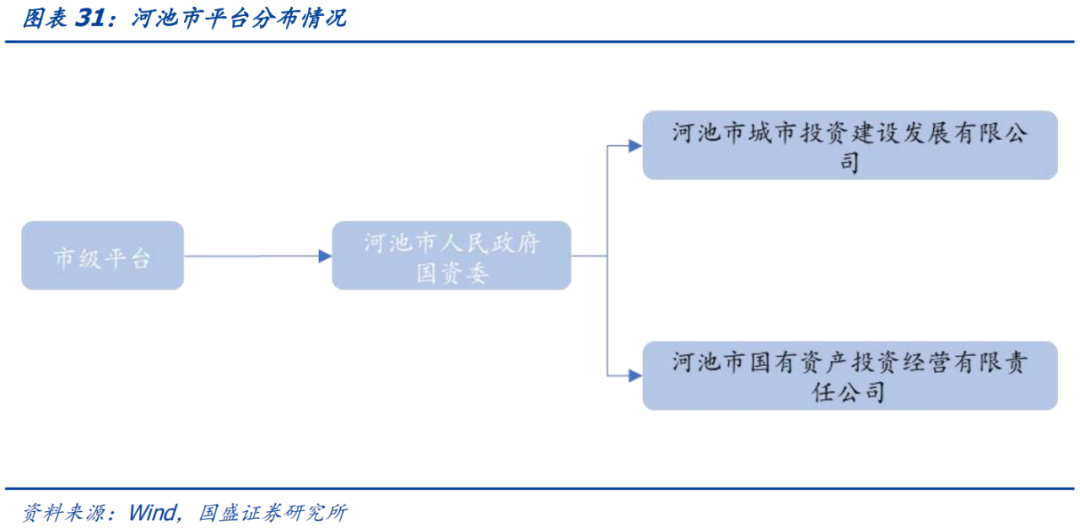

平台层面,

河池市目前共拥有城投平台2家,均为市级平台,分别为

河池市城市投资建设发展有限公司

(以下简称

“河池城投”

)和

河池市国有资产投资经营有限责任公司

(以下简称

“河池国资”

)。

河池市市级平台数量相对较少。

其中

河池城投

主要负责河池市基础设施建设业务,2019年营业收入主要来自于此,占比79.16%。

河池城投

现有1只存量城投债,为1-3年的企业债,估值为6.1%。

河池国资

主要从事河池市基础设施代建、国有资本运营等业务,2019年营业收入主要来自于商品贸易业务和委托代建业务,两者合计占比97.93%。

河池国资

现有5只存量城投债,为1-3年的公司和企业债,平均估值为7.1%。

4.13崇左市

崇左市位于广西南部,是中国边境口岸最多的城市。崇左市以

锰业和白糖业

等为支柱产业,同时大力发展

口岸加工业、木材加工业和稀土加工业

等新兴产业。崇左市2019年实现GDP 760.46亿元,一般公共预算收入33.74亿元。目前崇左市辖1区5县1代管市,其中有存量城投债的区县为

宁明县

和

扶绥县

。

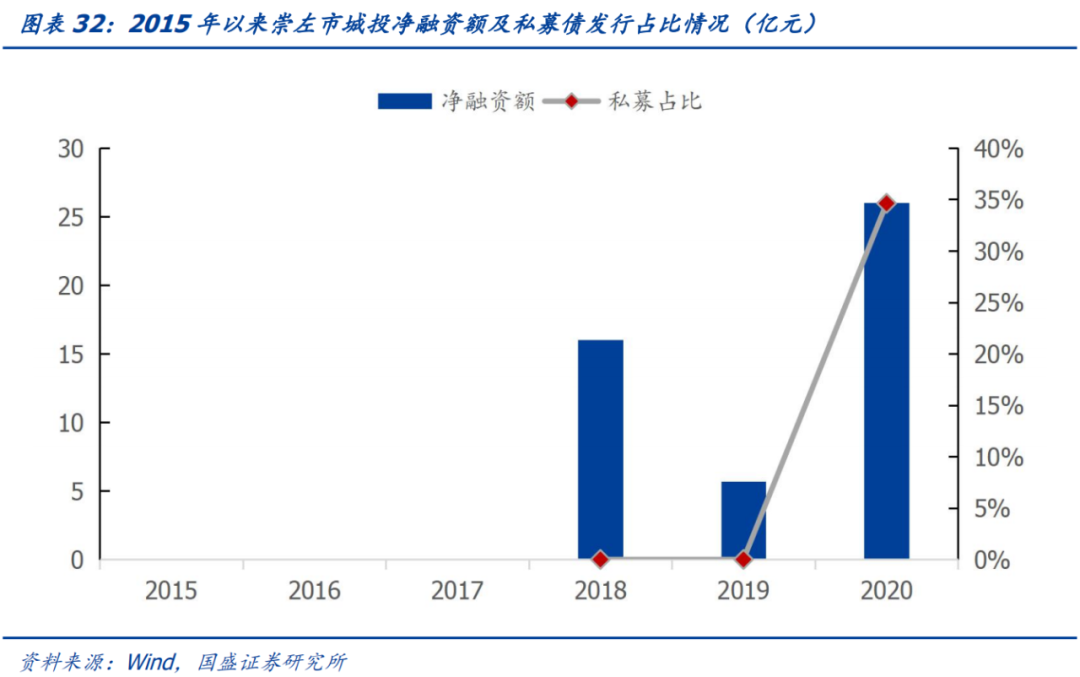

城投再融资方面,

2015-2017年崇左市未进行再融资,2018-2020年净融资额分别为16、6、26亿元。

从债券发行类型来看,

崇左市2020年私募债发行规模占比为34.62%,此前从2015年开始均未发行过私募债。

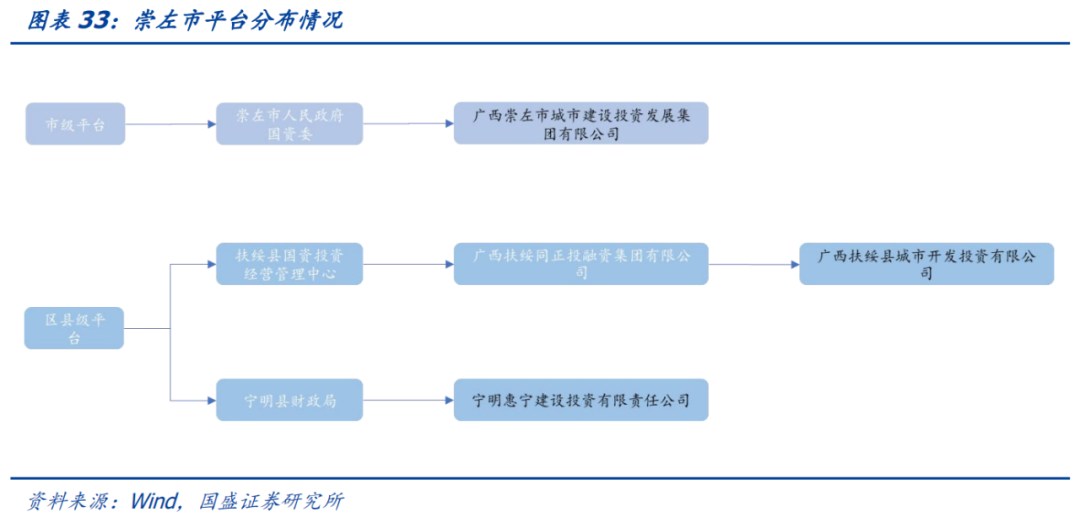

平台层面,

崇左市目前共拥有城投平台3家,其中市级平台1家,区县级平台2家。市级平台为

广西崇左市城市建设投资发展集团有限公司

(以下简称

“崇左城建”

)。

崇左城建

主要负责崇左市的基础设施建设和棚改等业务。2019年营业收入主要来自于基础设施建设和棚户区改造业务,合计占比94%。

崇左城建

现有4只存量城投债,其中1-3年公司债和中票估值分别为7.0%和7.4%,剩余期限3年以上的企业债平均估值为7.9%。

区县级平台层面,

扶绥县

有1家平台企业

广西扶绥县城市开发投资有限公司

(以下简称

“扶绥城投”

)。扶绥县2019年实现GDP 148.54亿元,一般公共预算收入8.18亿元,经调债务率为284.51%。

扶绥城投

主要从事扶绥县基础设施建设和棚改等业务。2019年营业收入主要来自于基础设施与保障房建设业务,占比87%。

扶绥城投

现有1只存量城投债,为剩余期限3年以上的企业债,估值为6.8%。

宁明县

有1家平台企业

宁明惠宁建设投资有限责任公司

(以下简称

“惠宁建投”

)。宁明县2019年实现GDP 91.48亿元,一般公共预算收入2.87亿元,经调债务率为474.57%。

惠宁建投

主要从事公共事业等业务。2019年营业收入主要来自于工程代建业务,占比92.86%。

惠宁建投

现有2只存量城投债,均为剩余期限3年以上的企业债,平均估值为8.37%。

4.14防城港市

防城港市位于广西西南部、中国大陆海岸线的最西南端,是中国西部地区第一大港。防城港市以

钢铁、有色、能源、石化、粮油食品、装备制造

等为支柱产业,同时大力发展

新材料、新能源、节能环保、先进装备制造、大健康

等新兴产业。防城港市2019年实现GDP 701.23亿元,一般公共预算收入47.41亿元。目前防城港市辖2区1县1代管县级市。

城投再融资方面,

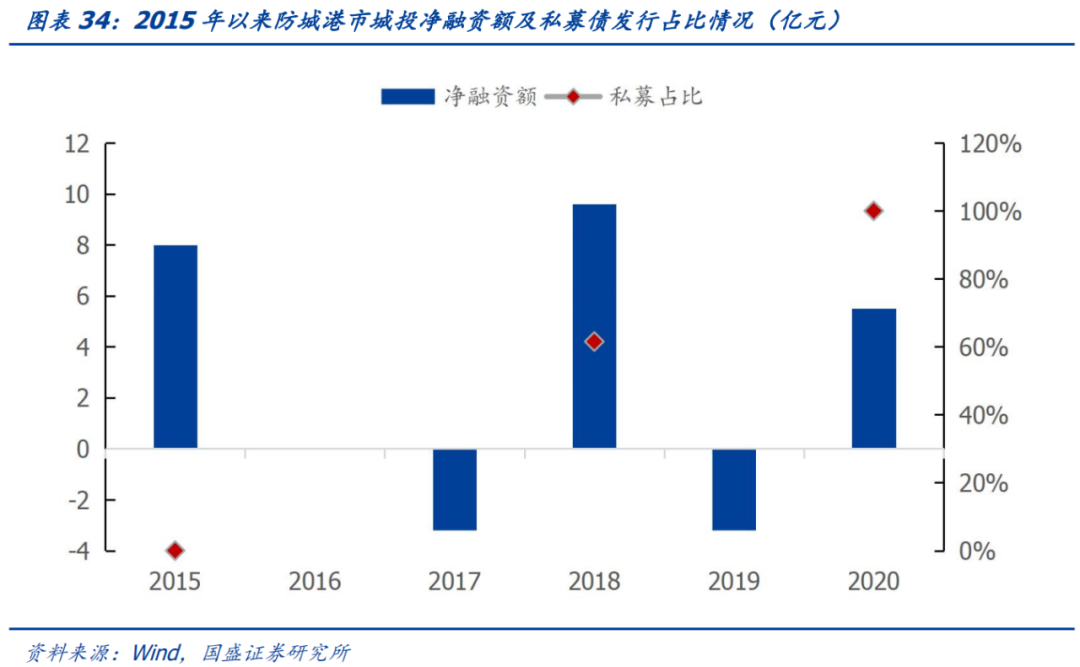

2016、2017和2019年防城港市未进行再融资,近几年净融资额浮动较大,其中2018年净融资额为10亿元,为近年来最高点;2019年净融资额为-3亿元,为近年来最低点。

从债券发行类型来看,

防城港市2020年私募债发行规模占比高达100%,2018年也高达61.54%。

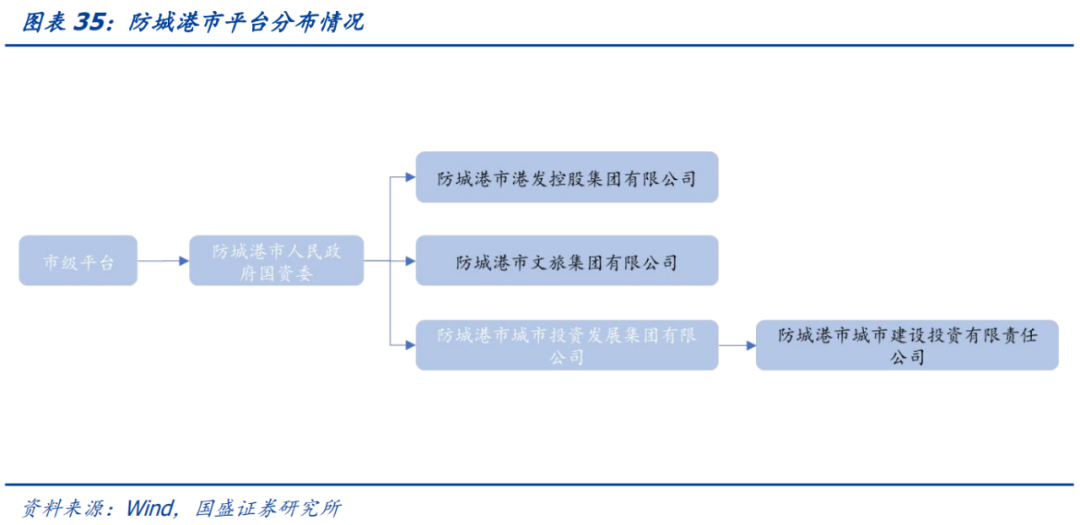

平台层面,

防城港市目前共拥有城投平台3家,均为市级平台,分别为

防城港市港发控股集团有限公司

(以下简称

“港发控股”

)、

防城港市城市建设投资有限责任公司

(以下简称

“防城港城投”

)和

防城港市文旅集团有限公司

(以下简称

“防城港文旅”

)。

港发控股

主要负责基础设施建设和国有资本运营等业务。2019年营业收入主要来自于镍铁合金原料及其产品销售和土地收入,合计占比94.7%。

港发控股

现有6只存量城投债,其中1年内存量债平均估值为5.5%,剩余期限3年以上的公司债估值为7.3%。

防城港城投

主要负责防城港市基础设施建设、保障房建设等业务,2019年营业收入主要来自于基础设施建设和保障房建设,二者合计占比为50.92%。

防城港城投

现有3只存量城投债,其中1-3年公司债平均估值为7.3%,剩余期限3年以上的公司债估值为7.9%。

防城港文旅

从事防城港市基础设施建设和交通建设运营等业务。2019年营业收入主要来自于工程建设和油品及非油品销售业务,合计占比91.2%。

防城港文旅

现有4只存量城投债,均为剩余期限3年以上的公司债和企业债,平均估值为7.25%。

4.15贺州市

贺州市位于广西东北部,是广西重点林区之一。贺州市以

碳酸钙、装配式建筑和生态健康

等为支柱产业,同时大力发展

新材料、新一代信息技术(铝电子)、大健康

等新兴产业。贺州市2019年实现GDP 700.11亿元,一般公共预算收入36.16亿元。目前贺州市辖2区3县。

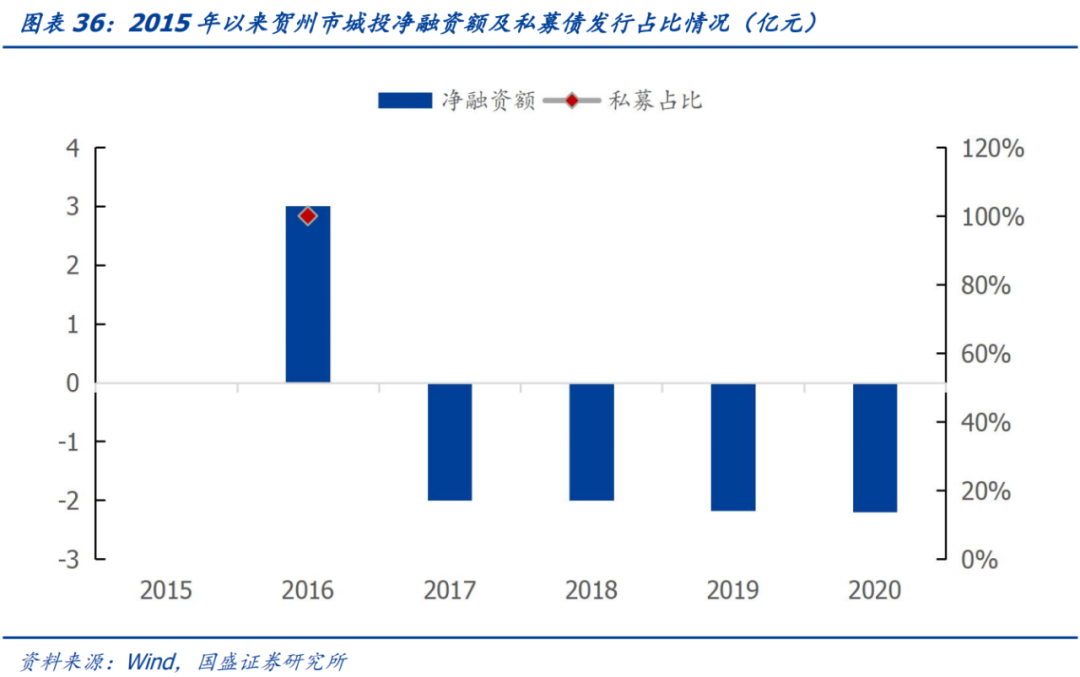

城投再融资方面,

贺州市仅2016年进行了再融资,净融资额为3亿元,2017-2020年净融资额均为-2亿元。

从债券发行类型来看,

贺州市唯一进行再融资的2016年发行的均为私募债。

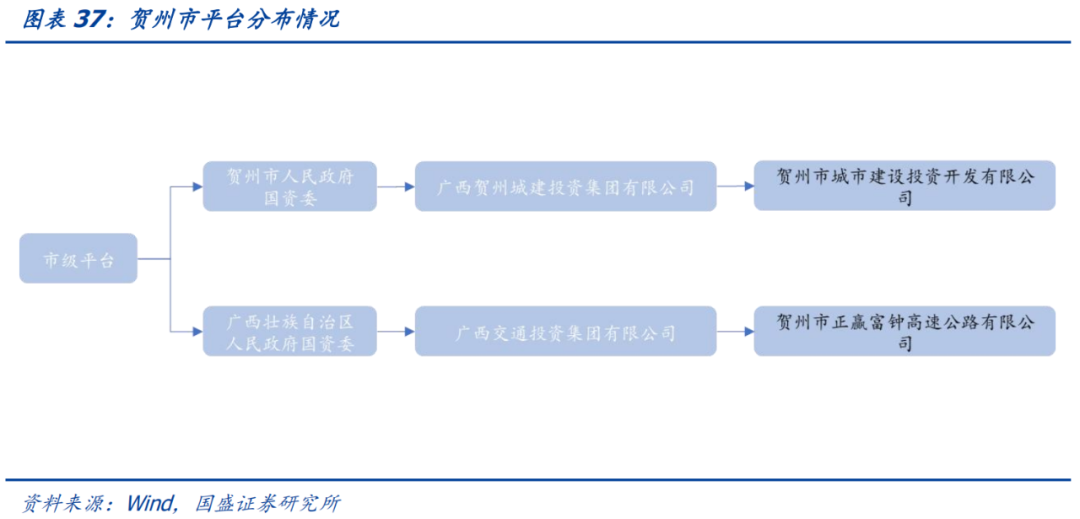

平台层面,

贺州市目前共拥有城投平台2家,均为市级平台,分别为

贺州市城市建设投资开发有限公司

(以下简称

“贺州城投”

)和

贺州市正赢富钟高速公路有限公司

(以下简称

“正赢富钟高速”

)。

贺州市市级平台数量相对较少。贺州城

投主要负责贺州市范围内的基础设施建设业务。2019年营业收入主要来自于基础设施建设业务,占比71%。

贺州城投

现有1只存量城投债,为1年内企业债,估值为4.9%。

正赢富钟高速

主要负责贺州市交通建设运营业务。2019年营业收入主要来自于基础设施建设业务,占比71%。

正赢富钟高速

现有1只存量城投债,为1年内企业债,估值为6.9%.

4.16来宾市

来宾市位于广西中部,是珠江——西江经济带城市。来宾市以

电力、制糖、冶炼、铝型材加工、农产品加工

等为支柱产业,同时大力发展

电子信息技术、节能环保、新能源、民族医药、汽车(机械)零部件、丝绸纺织、建材、铝精深加工、浆纸和船舶修造

等新兴产业。来宾市2019年实现GDP 654.15亿元,一般公共预算收入34.35亿元。目前来宾市辖1区4县1代管市。

城投再融资方面,

来宾市2018年及以后未进行再融资,净融资额为负。2016年净融资额近年最高,达22亿元。

从债券发行类型来看,

来宾市2015年私募债占比100%,此后呈下降趋势至2017年为0。