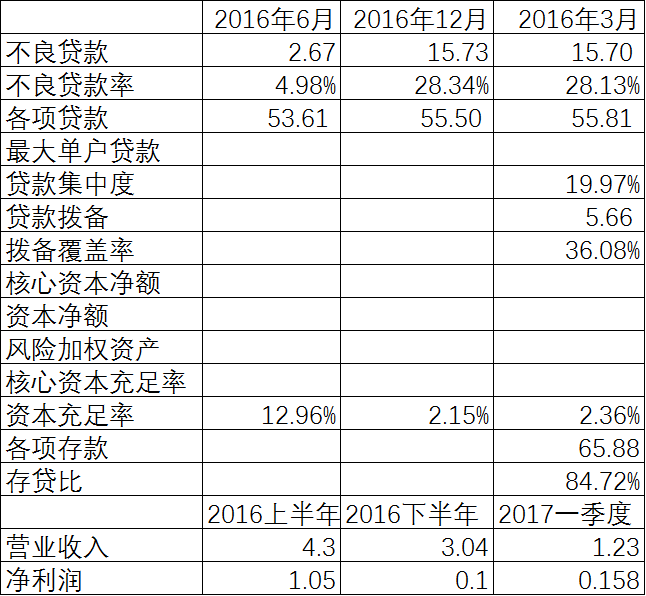

从CAMLES+评级的角度,不良贷款是评级的核心。这家银行监管内部评级降级合情合理,但如果真要再严格一点,4A可能都达不上。我们根据公布的这些信息来做一些该行监管指标的推算。根据上述信息只能得到下面数据,空白处需要运用监管指标的勾稽关系,做严密的推理。

该行单一客户授信集中度(实际应为贷款集中度)与单一集团客户授信集中度均为19.97%,说明该行以传统表内信贷为主,可能只有少量的表外业务。从一季度末不良贷款和不良贷款率可以倒推出贷款余额为55.81亿元,根据存贷比可以算出存款为65.88亿元。按照农村中小金融机构11%左右的存款准备金率,该行应该没有过多富余自营资金做同业投融资业务,但不排除该行作为二级行社,发行过同业存单,通过吸收同业存款来做同业投融资业务。该行2017年3月末核心一级资本充足率、一级资本充足率和资本充足率相等,说明该行未发行二级资本债,且超额贷款损失准备因拨备计提不足,已经消失殆尽。

该行2016年下半年营业收入下降4.3-3.04=1.26亿元,净利润下降1.05-0.1=0.95亿元,假设营业支出没有变化,那么贷款拨备应该少提了0.31亿元。不良贷款上升后,该行为了保利润,没有动力去多提拨备,所以拨备严重不足,2017年一季度末拨备覆盖率只有36.08%。

但拨备覆盖率严重不足,即便不补足拨备,对于拨备缺口,还是要在核心一级资本中扣除的,所以该行资本充足率下降很快,从2016年6月末12.96%跳水至年末2.15%、2017年3月末2.36%。根据不良贷款余额×拨备覆盖率-贷款拨备可以计算出贷款损失准备缺口为10.04亿元,扣完后,该行核心资本充足率还有2.36亿元,加上原来的核心一级资本10.04亿元,2016年6月末核心一级资本为12.40亿元。但我们不知道2017年3月末风险加权资产到底为多少,只能假设为X。

因为2016年6月份,该行不良贷款还没有大幅暴露,计提的拨备大概为5.97亿元(5.66+0.31),可以计算出拨备覆盖率为223.60%。因此会存在超额贷款损失准备,按照不超过风险加权资产的1.25%,可以计算出该行核心资本充足率为12.96%-1.25%=11.71%。用12.40/11.71%可以算出该行风险加权资产为Y亿元。

假设X和Y值接近,通过不断拟合,可以推算出该行2016年6月末风险加权资产为105.86亿元,2017年3月末风险加权资产为100亿元。

经推理后,上述数据得以填充。

农商行风险加权资产大概为资产规模的2/3左右,所以可以推算出该行资产规模为125亿元左右。而该行贷款为55亿元,存款为65亿,所有者权益为12亿元左右。那么多余的自然会有同业资产和负债。

那么这家农商行到底是哪家农商行了?笔者找了大量年报,发现山西侯马农商行的年报与之最接近。点击阅读原文,看该行在今日侯马披露的2015年年报。

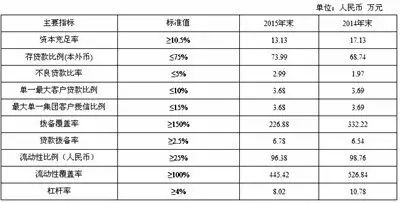

该行虽然只披露了2015年度信息,但由于与2016年6月数据时间跨度很小,仍然可以进行数据比较。从披露的信息可以看到,该行2015年末,各项贷款48.25亿元,各项存款65.22亿元,按照正常的增值率,与2016年6月末数据接近。

该行2015年末资本充足率13.13%,与2016年6月末12.96%接近;单一最大客户贷款比率3.68%与推算出3.44%接近;拨备覆盖率226.88%,与推算出223.60%接近。

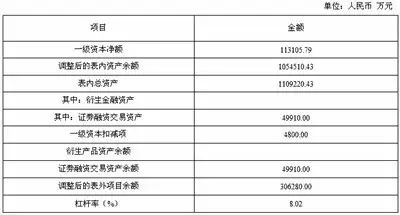

该行2015年末一级资本净额11.31亿元,加上0.48亿元资本扣减项,11.79亿元,与2016年6月末推算出12.40亿元接近。该行原来还投资了村镇银行。

该行2015年末股东权益11.78亿元,与推算出该行股东权益12亿元接近。

一家银行为何不良贷款迅速大面积暴露,会对各项监管指标产生剧烈影响,此前的文章也分析过,因为监管指标是联动的过程。具体可以演绎如下:

1) 不良贷款上升导致拨备压力加大,利润因素导致拨备不能增加计提,因为增提拨备会严重影响本年利润,导致利润为负,进而影响ROA、ROE等指标。

2) 拨备覆盖率持续下滑,当拨备覆盖率低于150%监管红线,只是该项指标得分较低,继续突破100%生死线后,贷款损失准备缺口作为资本扣除项会侵蚀资本。资本净额下降,单一客户贷款集中度和单一集团客户授信集中度就容易超标。

3) 资本净额下降会导致资本充足率下降,一旦不达标,监管就会采取措施,要么补充资本,要么大幅降低风险资产规模,业务收缩就会陷入螺旋性崩塌。

掩盖不良贷款可能是很多农商行最朴素的想法,收回再贷、借新还旧、搭桥贷款,利用通道违规出表,都是五级分类不真实反映的最基本手法。这家农商行换了三任一把手,前任的事情大家百度下即可了解,第二任党委书记由山西省联社委派,但因为“充分”暴露了不良贷款,很快又调来了第三任党委书记。但遗憾的是该行疾重难返,恐怕不大量注入资本,短期内也难以流转颓势。

另外侯马农商行2017年计划发行同业存单30亿元,实际发行了5支同业存单,金额11.5亿元。上海新世纪资信评估投资服务有限公司评级为A+,展望稳定。衷心祝福投资者和评级公司都不要踩雷。

延伸阅读: