9

月份

CPI1.6%

,

PPI6.9%

,整体来看,

9

月

CPI

与

PPI

均略高于市场预期,但基本与高频数据相吻合。工业品价格环比上涨幅度较大一定程度上有统计时点的因素,下旬价格的回落未能反映到统计层面,之后同比增速将以较快的速度回落。中观层面上,黑色有色现货价格已在

9

月下旬回落,而

9

月出现普涨的化工品在进入

10

月之后也开始走弱,对于

PPI

的压力也在逐渐减弱。

另一方面,生活资料方面环比涨幅为

0.1%

,上游向下游的

“

传导

”

仍然羸弱,我们在之前的报告中也提到,企业当前的财务和存货状况,需求趋于回落都导致企业提价的能力相对有限,提价只能是被动的局部的,不会是主动的全局的。因此,我们仍然坚持,无论是

PPI

向

CPI

传导还是上游向下游的传导都不会很强。

CPI

的上涨压力也主要体现在医疗保健这个科目,源于医改对医疗服务价格的影响,但后续也会开始减弱。整体来看,通胀压力处于高位回落状态,整体较为可控。环保限产是双刃剑,减少供给的同时减少需求,不会导致价格单边持续上涨。目前的通胀局面不会导致央行收紧货币政策,对债市影响中性。具体而言:

1

、

9

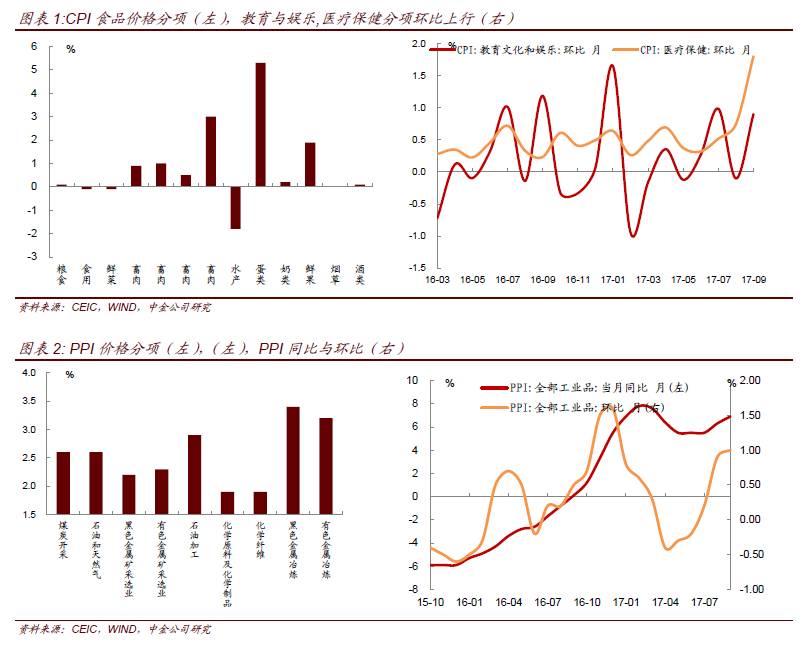

月食品季节性上涨,非食品因医疗保健涨幅明显强于季节性

9

月

CPI

同比回落至

1.6%

,高于市场预期;对应三季度

CPI

同比

1.6%

。

9

月

CPI

来看,食品烟酒环比上涨

0.4%

,略高于我们基于统计局旬度主要食品价格的统计,或是对前期食品涨幅略低于高频数据观察的修正,其中蛋类、鲜果、水产品、畜肉类环比上涨相对显著。

9

月非食品环比上涨

0.5%

,明显强于

0.29%

的季节性,其他七大类环比均有所上涨,且医疗保健、教育、衣着上涨极为显著。

食品方面:本期

CPI

食品环比涨幅高于我们基于统计局旬度主要食品价格的统计,或是对涨幅低于高频数据统计的修正。不过,本月鲜果价格环比上涨

1.9%

,与

50

城中有限的样本价格下降反向相反,或因观察样本,近期供应有所下降也是原因之一。蛋类环比上涨

5.3%

,近期现货价格涨幅明显放缓,下旬有所下降;主因近期主销区销量回落,备货后的持续回调,养殖户担忧之下惜售现象减少,蛋商采购相对谨慎,供需导致现货价格震荡下行,期价也由贴水转为升水,预计短期蛋价仍将偏弱震荡。畜肉类价格上涨

0.9%

,其中猪肉价格上涨

1.0%

,涨幅已放缓;且生猪养殖户

9

月中下旬以来出栏积极性增加,屠宰企业采购猪源顺畅,高频数据显示

9

中下旬

-10

月中旬猪价有所下跌。

非食品方面:本次非食品环比

0.5%

,明显高于预期,主因医疗保健、居住环比分别上涨

1.8%

、

0.3%

,其中医疗保健涨幅进一步扩大。医疗保健已连续上涨

30

个月,超过历史上任何一个医疗上涨周期;且

16

年

6

月以来,涨幅不断扩大,或与医改有关;但在医改持续推进下,后续医疗服务价格上涨有望逐步放缓。

9

月库尔德公投或破坏伊拉克的供应,导致

OPEC

与非

OPEC

产量有所下降,叠加库存下行,推升国际原油价格;

9

月发改委两度上调成品油价格,带动交通通信分项环比有所上涨;不过原油价格难有大幅上涨空间,更多是事件冲击。此外,居住、衣着季节性上涨,教育涨幅强于季节性。尽管环保限产高力度执行之下,工业品价格

9

月进一步上行,不过

PPI

中生活资料环比涨幅

0.1%

,对

CPI

传导有限。

进入四季度,

CPI

虽将小幅回升,但弱食品之下,四季度

CPI

中枢升至

1.9%

附近,仍处于温和水平。

10

月来看,初步观察显示,食品价格环比有所下跌,非食品涨幅或回落,但翘尾有所回升,对应

10

月

CPI

同比或小幅回升至

1.8%-1.9%

附近。

2

、

PPI

环比大涨,但统计因素影响较大

8

月

PPI

环比上涨

1.0%

,其中生产资料环比上涨

1.3%

,生活资料环比为

0.1%

,略超出市场预期。本月

PPI

环比出现普涨,涨幅比较明显的行业包括煤炭,石油,黑色,有色和化工品,与高频数据比较一致,当然需要注意的是,由于

PPI

统计并非实时采样,而更多反映的是每个月中上旬的情况,而本月的情况是,中上旬价格走势较强劲而在下旬出现滞涨,

BPI

指数(

100

种工业品价格指数)在月初为

884

,到

9

月

21

号上涨到

907

的高位(上涨

23

点),而月末为

910

,只比

21

号上涨

3

点。所以根据

PPI

的采样规则,本月的

PPI

存在一定程度的高估。比如,黑色金属材料类环比涨幅为

2.0%

,但是我们看到整个黑色产业链产品(无论是现货还是期货)在下旬都出现了非常明显的回调,这些因素值得我们注意,统计方法的因素可能使得本月环比超预期,同样也可能造成下月环比低于预期。

另外分行业来看,我们认为很多工业品价格上涨的力量在趋于衰竭,比如钢铁,煤炭现货价格已经在

9

月下旬出现了明显的松动,再比如化工品

9

月的普涨是多方面因素叠加的结果(原油,环保,海外比价),当共振力量消退之后,化工品的普涨也不可持续,事实上,进入十月第一周,化工品的涨幅(

BPI

化工分项)和上涨比例(我们统计的

200

余种化工品中上涨的比例)已经大幅下降。本月的

PPI

将是下半年的高点,之后会以较快的速度回落,我们预计

10

月

PPI

会重新回落到

6.5

以下,年末可能回落到

3%

附近。

另外,生活资料方面环比涨幅为

0.1%

,上游向下游的

“

传导

”

仍然羸弱,我们在之前的报告中也提到,企业当前的财务和存货状况,需求趋于回落都导致企业提价的能力相对有限,提价只能是被动的局部的,不会是主动的全局的。因此,我们仍然坚持,无论是

PPI

向

CPI

传导还是上游向下游的传导都不会很强。