作者 ∣ 晓晓

来源 ∣ 艺恩网

近几年,影投公司在全国大市场中“一超多强”的局面仍十分稳定,但在这之后的“潜力队伍”中,有成员正在试图冲击现有格局,这次我们聚焦市场竞争更为激烈的一线票仓城市,由此知微见著,看一下四大城市中影投公司的生存现状。(注:文中2017年数据截止3月19日,仅表现大体趋势)

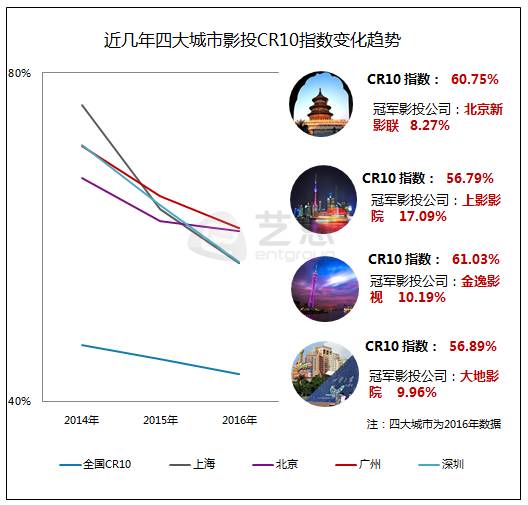

从上图曲线走势上可以明确看出,市场的变化在全国和一线城市中表现出一致的走势:2014-2016年,一线四大城市中CR10指数出现大幅度下滑,尤其是上海降幅更是近20%,由2014年的76.07%下降至2016年的56.79%,市场更为平稳的北京,票房占比的降幅也超过6%。

2016年的影投江湖依然维持着“一超多强”的局面,但在他们身后有一群“虎视眈眈”的潜力队伍,而且他们在一线四大城市的市场表现甚至超越“领头羊”团队。

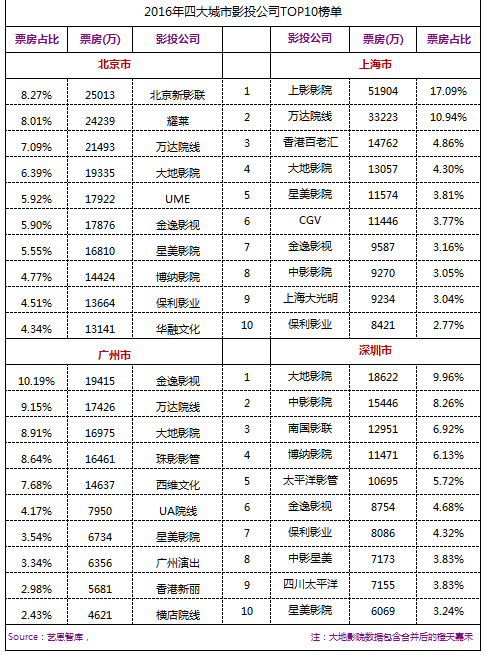

四大城市作为全国最大票仓,影投公司对其市场的争夺不言而喻。以北京为例,2013年和2017年重要影投公司排位完全变化, 2015-2017年间影投TOP10公司中,“一超多强”公司的占比仅为四成,第一阵容的星美影院占比逐年下降,2017年目前票房占比较2013年下降超四成;同时下降明显的还有UME。

在北京市场变化中,最明显的两条曲线是北京新影联和耀莱管理公司交汇出的“X”线,作为潜力队伍的耀莱集团,更是在2017年目前逆袭到北京市第一的位置,票房占比达9.73%;北京新影联在2014-2016年间虽一直占据北京市市场份额第一位,但下滑趋势明显。

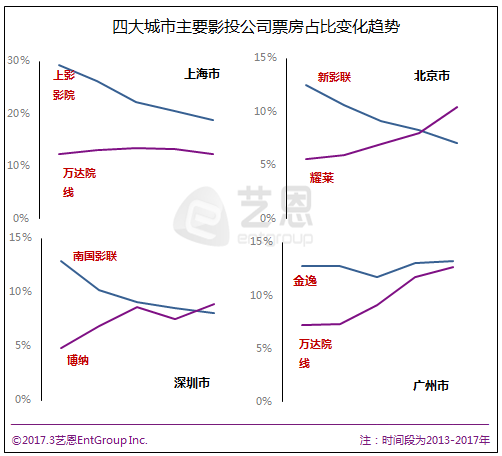

在上海市场中,近几年上影影院和万达院线稳稳“统治”大局,两者票房占比超三成,其中上影影院一直处于领先位置,票房占比一直维持在20%以上,但也逐步出现下滑趋势,2016年成绩首次跌破20%的票房占比,紧随其后的万达却十分平稳,近几年走势接近于直线,票房占比浮动不超过1%;在随后的第二阵容中,几家影投公司市场变化呈现胶着状态。

以2015、2016年两年影管公司成绩为准,“一超多强”队伍在四大城市中的表现并不亮眼,而作为“寡头”的万达在深圳市的排名近五年一直在14位之后,票房占比也在2%徘徊,成为最不受待见的城市。

2013年,作为“当地势力”的代表,南国影联和金逸影视两者票房占比超20%,随后几年市场份额不断下滑,至2017年两者票房占比不足10%;与之相反的博纳影院管理公司票房占比曲线稳步上扬,由2013年的5.2%上升至2017年的6.5%。

在整体市场中,广州地区发展地域性最明显,有六成为广东省及香港地区的公司,其中金逸、珠江影管及西维文化稳居前列,其中上扬趋势明显的则是万达,2016年万达则以9.15%的票房占比上升到第二位。同时值得注意的是,大地影院在合并橙天嘉禾后,2016年与金逸、万达和珠影影管呈现出四驾马车并驾齐驱之势。

在TOP10影投公司中,以2016年市场格局为例,珠江影管虽在广州位居第四,票房占比为8.64%,但在全国市场中,票房占比仅为0.36%。

“影视独家”专注于影剧与新媒体的行业观察,与“广电独家”共同由北京中广传华影视文化咨询有限公司运营,长按下方二维码可直接订阅