国泰君安总量

团队 :

宏观:花长春,

解运亮

,

罗志恒

策略:李少君,岳小博

固收:覃汉

李少君:现在宏观同比季度数据市场上的分析差别不大,逐步回落,但微观企业利润也会呈现这个状态么?上市公司的利润数据表现如何?

(李少君/岳小博)答:

以我们2016年2月17日时的统计测算,A股已有2143家上市公司公布2016年年报业绩预告。根据可比口径计算,2016Q2,2016Q3,2016Q4全部A股净利润同比分别为-1.44%,4.88%,29.14%,回升态势明显。中小板(36.9%)、主板(23.4%)净利润增速改善,创业板(33.5%)增速小幅下滑。

业绩分布方面,周期品激增,消费品、制造业顺次回升;合理性方面,需求改善与供给侧改革共同推进上游周期品净利润激增,消费受益需求改善与价格温和上行,中游制造品传导靠后、正体现本轮盈利改善。其中周期品在全年A股新增净利润中贡献61.2%,成主要驱动力(其中一级子行业钢铁和化工贡献最大,净利润分别增长575亿元、202亿元);消费品、制造业、TMT在全年A股新增净利润中贡献30.9%、18.4%、15.5%;服务业贡献-26.1%(主要受非银金融和交通运输拖累,净利润分别增长-646亿元、-59亿元)。

李少君:从宏观层面来看,企业利润数据如何?

(花长春/罗志恒)答:

PPI和企业的盈利正相关,但和经营收入相关度更大。所以PPI在逐季回落的情况下,还要看企业的进口价格如何反应。另外,总理在答记者问时提出“力争减税降费1万亿”,也会对企业盈利有较大影响。因此,我对企业全年相对比较乐观。

(花长春/罗志恒)再论减税问题:

第一,要处理好减税降费与扩大社保支出的矛盾,因为羊毛出在羊身上。我们一方面说养老保险有缺口,养老标准太低;另一方面又说要降低企业社保。一方面认为企业负担重,要降税费,另一方面又说要增加民生支出,这样的矛盾只能逐步推升赤字与政府债务率。既然选择大政府,必然承受相对大的税收负担。所以税费不是越低越好。

第二,前段曹德旺和李炜光提出企业税负重,我们用数据说话。福耀玻璃的2016年年报显示它的税负低于社会平均税负,测算后它的企业所得税率才19.8%,说明它要么有加计扣除,要么有高新技术优惠,要么有减免额。报表内的其他税费经过加总后发现也不高,占成本很低。为什么流行说税收高?因为低于平均税负水平的不会说,跳出来说的是高于平均水平的。

第三,给企业减增值税是个伪命题,企业不承担增值税。企业是增值税的纳税人,但并非负税人,所以企业只是垫付资金而已,另外可能有部分企业存在进项税抵扣不够的问题导致实际税负增加。

第四,需要做的是清理费用,做到税收法定,增加研发支出的加计扣除等从而减少企业所得税这种直接税。

李少君:从宏观来看,对接下来的企业盈利情况有匡算么?

(花长春/罗志恒)答:

具体的盈利数据没有测算,从PPI、工业企业营业收入和利润相关性看,PPI后续一段仍处高位,盈利应该能够持续。

李少君:请问从发债企业角度,现在了解的利润数据如何?

(覃汉)答:

发债企业财报公布节奏相对上市慢,且没有业绩预报,从去年三个季度的数据情况来看,盈利、现金流的趋势和结构大体和上市公司差不多,只是资产负债表的问题可能更多一些,比如负载率更高、刚性债务更高,总体上来看就是去杠杆的进度慢于上市公司。

李少君:近期发债企业很多流发,原因何在?

(覃汉)答:

近期发债企业流发的大背景是债券市场暴跌后融资成本大幅提升,10年国债和国开利率分别上行80和100bp左右,信用债收益率上行幅度更大。发债企业无法接受短期发债融资成本的大幅上行,而选择推迟或者取消信用债的发行计划,因此从直接上看,过去几个月信用债月度净供给持续为负,无论是环比还是同比都大幅缩量。事实上,16年4、5月份的信用债市场暴跌曾一度引发信用债净供给大幅缩量,但16年5月份之后随着债券市场的走强,信用债净供给明显恢复,这显示发债企业对利率的敏感性直接决定了信用债的净供给情况。总结一下,如果后续市场继续暴跌,信用债净供给很难出现明显恢复,但是如果后续市场横盘震荡或者阴跌为主,一旦企业开始适应了信用债融资成本的中枢上移后,发行应该还是会逐渐恢复。

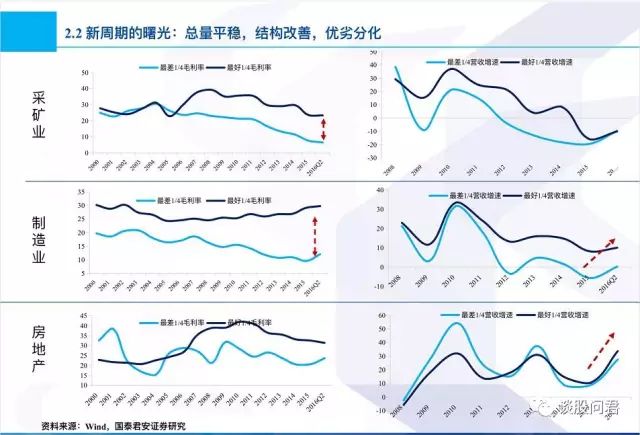

李少君:按策略春季报告的口径,4000家发债企业,从高到底四分法,ROE,营业收入,毛利率等分化开始,后续这种分化会加速还是收敛?详细情况可参见下图

(李少君/岳小博)答:

会继续分化。理由:1. 宏观上,经济总量平稳是大前提,难以出现快速上行;2. 微观上,供给侧改革带来的正是通过提升传统产业进入壁垒、加强对劣质企业与过剩行业的信贷约束/环评标准,从而实现好的更好、差的强制退出的出清效果;3. 政策推进上,2017年供给侧改革仍将持续,因此这个分化大趋势很可能继续。但是需要注意的是,上市公司、发债主体企业样本均是较优质企业,同时发债主体在资源、制造、地产、城投领域分布集中。如果当看到发债主体口径也一定程度上优劣公司都出现明显改善,可能是经济改善的进一步确认。

李少君:去年央行开始较大范围推行各种粉,带来的一个问题是,由于期限短,有分析认为今年流动性缺口在3-5万亿,那么有无可能降准,如果降准,对流动性和市场有何影响?

(花长春/解运亮)答:

因各种粉给银行投放基础货币的同时,还会形成银行对央行的负债,银行要承担利息支出和流动性管理成本,此外还要考虑是否有足够的可抵押品(高等级债券、优质信贷等)。

(花长春/解运亮)再论降准:

如果外汇占款持续流失,确实有必要降准一次。但由于贯彻稳健中性基调和稳汇率考虑,降准时点难以判断。个人认为在下半年经济下行压力有所凸显时操作是大概率,当然也不排除央行再次创新新的工具,达到名非降准实为降准的目的。

降准从资金面上利好股市,但如果在经济下行压力凸显时操作,具体要看基本面和资金面哪个影响更大了。如果市场对基本面的预期并无太大变化,降准更多的是对冲性操作,那应该可以理解为利好。

(花长春-补充观点):

降准对冲资本流出,本质上是央行缩表而让商业银行扩表。我在年初时候觉得中国可能采取加息降准组合。但是想不清楚一方面利率上行,另一方面又量宽,想不清楚对于利率和金融市场的影响。若不是因为经济原因,单从技术的角度来看,央行哪天被逼降准,那是因为它扩充资产负债表(对冲资本流出)遇到瓶颈。这个瓶颈就在于商业银行持有的资产能够被用作央行mlf或slf等的抵押资产不够了。所以,要弄清楚现在能够用作抵押的资产量有多大。

其实,

关于是否要降准,还有一个问题需要考虑,电子货币对货币需求的冲击。

电子货币减少对货币的需求,实际上相当于央行增加了M0。也就是说同等M0,现在满足交易的能力扩大了,大家不需要那么多M0了。M2这个目标不是硬指标,不一定要达到。

简单理解电子货币的影响就是,比如现在买东西,还用现金吗?那我们M0减少了吗?话句话说,是我们的货币流通速度增加了, 在费雪方程中,MV=PQ。同样多的M0在社会上流转,能够满足更多的交易。