巴斯夫是当之无愧的化工第一大巨头。2017财年,巴斯夫营收为645亿欧元,EBIDTA为61亿欧元。

巴斯夫六十年的资本战略路线如下:

1958-1989开启扩张:依托收购和自身技术发展全球扩张

1990-2003疯狂扩张:以合资为主,以独资为辅,加大在亚太新兴市场的投资;不断置换和优化业务组合,通过业务收购,提升公司在关键领域的竞争力和专业化程度,剥离公司认为发展前景相对较差、竞争力相对较弱的业务

2004-2018下滑停滞:重视资源的分配,将更多的资金分配给盈利能力强, 能使公司价值增长的业务板块;更加关注客户需求,以帮助客户变得更成功为宗旨,实现双赢局面;加大研发投入,开拓发展速度快、附加值高的新领域,从而增强公司盈利能力

关注到:巴斯夫与陶氏、杜邦等化工巨头相互之间有多次剥离、合并、买卖,最近一次是2019年9月巴斯夫将超滤膜业务卖给杜邦。

位居第二和第三的当属陶氏和杜邦。2017财年,陶氏杜邦营收为770亿美元,雇员10万人。

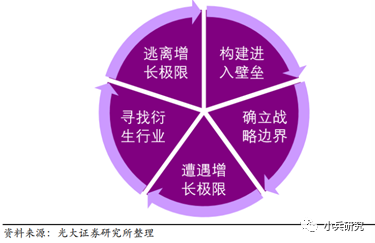

陶氏和杜邦百年发展史充分体现为如下循环图,有增有减。

1943年陶氏与康宁公司50:50合资成立道康宁,目前归为陶氏杜邦材料科学部门的陶熙(DOWSIL),从事有机硅材料,员工超过12000人

2015年陶氏和杜邦对等合并,估值1300亿美元,形成全球化工市场最大并购案;2019年成功分拆为科迪华、陶氏、杜邦三家上市公司——合并将在原料、研发和生产方面因规模效应而实现成本控制;在业务板块调整优化带来协同后进行分拆。

日化和胶粘剂产业巨头当属汉高。汉高2018年销售额199亿欧元,净利润23亿欧元,员工53450人。

汉高成立于1876年,1960年进入化学品行业,1985年年于德国八大交易所首次公开发行优先股,1996年发行普通股,美国也可通过ADR购买

除并购外,汉高通过自有资金进行风险投资,计划2017年至2020年期间将约1.5亿欧元用于风险投资活动,截至2018年底,其中近半数已投资或承诺投资。

汉高胶粘剂板块的并购历史:

1960年,汉高通过收购标准化学(从1971年开始称为Henkel Inc.),进入了美国化学产品市场。

1962年,汉高收购了汉诺威的Sichel-Werke AG,这是其在粘合剂领域的主要德国竞争对手。

1984年,收购了海德堡的Teroson(成立于1898年),并将其并入汉高的粘合剂和表面技术业务部门。

1996年,汉高收购了美国国家淀粉和化学公司的子公司Thiem Automotive

1997年收购了乐泰公司,发明世界第一款螺纹密封胶

2008年4月,汉高收购了先前由阿克苏诺贝尔拥有的粘合剂和电子材料业务的National Starch

3M——“收购是真正的关于业务的重新调整,并持续围绕战略发展”

3M公司是1978年纽交所上市。目前为止收购企业数量76家,风险投资4家。

该公司每年持续调整、收购、剥离业务,近期67亿美元收购Acelity及其子公司KCL,医疗技术公司;第二大收购案是25亿美元从KKR收购Capital Safety,第三大收购案是Scott Safety;其中在2016年剥离了许多业务,从40个业务部门削减至25个,例如将其通信市场部门业务出售给道康宁。

万华化学:

40年历史发展成为世界聚氨酯龙头,全球最大MDI产能,2018年TDI龙头

2001年IPO,两次定增,共募集资金600亿;2018年营收600亿元,净利润100亿元,市值超千亿

以中国为中心,迅速向全球扩张,集团收购匈牙利BC注入上市公司,另外两块MDI产能也通过重组注入上市公司控股

产业链上下游延伸,获取全产业链利润,增强企业抗风险能力

隆

基股份:

全球最大单晶硅制造商

2012年IPO之后,先后择时进行了定增/转债/配股/转债等多次融资,累计募资100多亿

募投资金不断扩大产能,每次募投项目均收获较好回报

民营企业典范,规模优势明显,利润从4000万增长到30亿,市值超过700亿。

天山新材:

2011-2012年IPO堰塞湖,积压了800多家企业无法上市,加之天山新材主航道业务光伏产业产能过剩,导致业绩下滑,未能寻求IPO

扩张:2008年战略规划时意识到下游应用领域光伏行业占比过高问题,开始多领域协调发展,但由于下游应用过于分散,什么都想做,是问题

合理收缩:2013年聘请IBM作为战略顾问咨询,重新调整五年发展战略,从机会性增长转为战略性增长