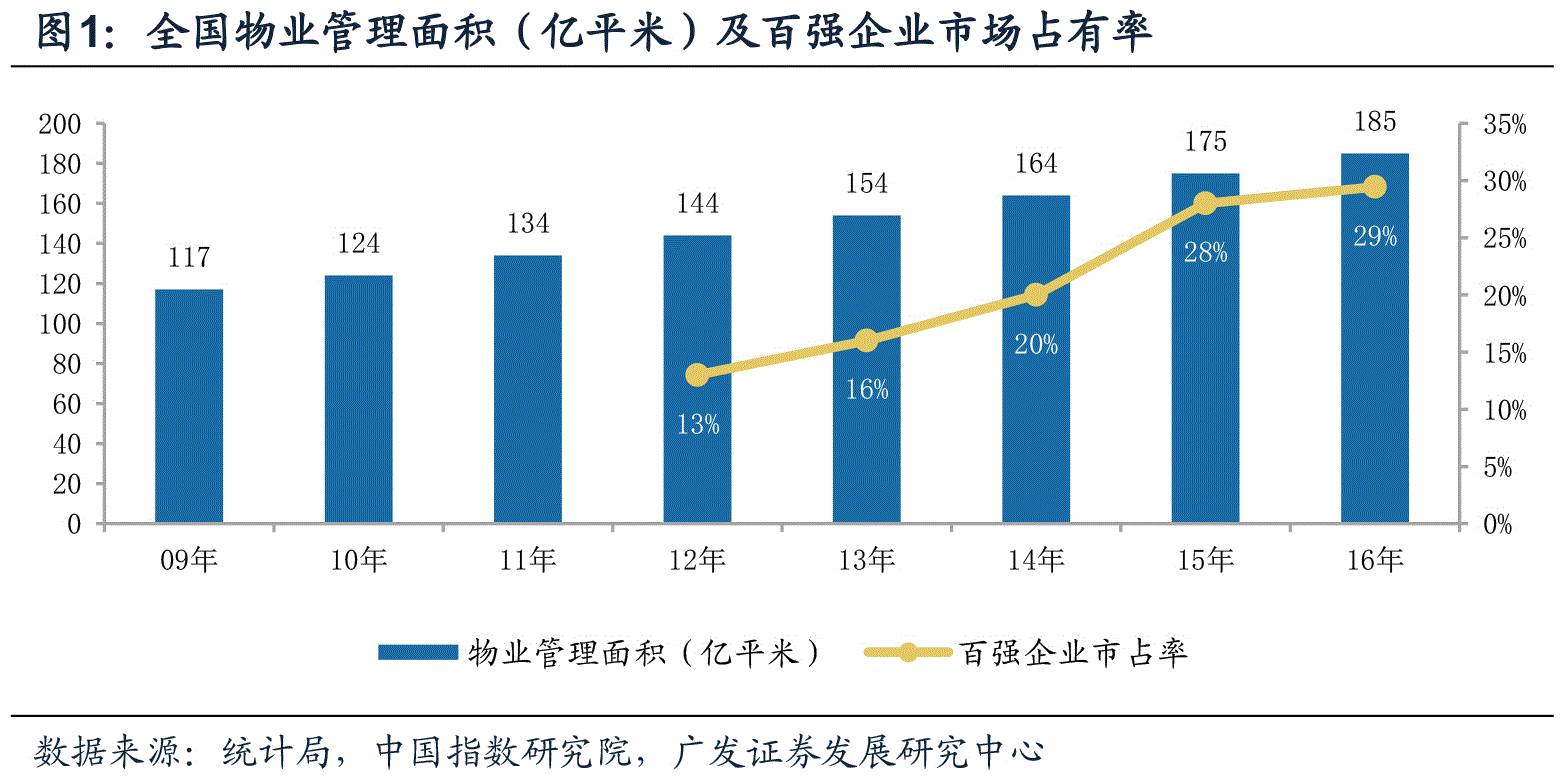

截止到2016年末,全国物业管理面积为185.1亿平米,尽管行业整体集中度依旧偏低,但百强房企市场占有率延续上升态势。16年百强企业管理面积总值达到54.50亿平米,占全国物业管理面积的29.44%。16年百强企业管理面积均值为2725.09万方,同比增长15.40%,连续三年复合增长率达到25.6%。TOP10企业市场占有率快速提升至10.18%,较上年提高2.54个百分点,强者恒强态势持续加剧,在管项目数量均值为166个,同比增长7.59%,呈持续增长趋势。TOP10企业市场占有率仅为10.18%,与15年相比增长2.54个百分点,13-16年TOP10企业市场占有率年复合增速达到20.4%。超过百强企业同期年复合增长率4.65个百分点。就单纯物业管理收入业务而言已经逐步形成了一个近万亿的市场。行业目前尽管依旧处于初级阶段,但龙头企业梯队已经初步形成,借助资本以及模式创新的力量,集中度提升将为这部分企业带来营业能力和利润水平长期提升的广阔空间。

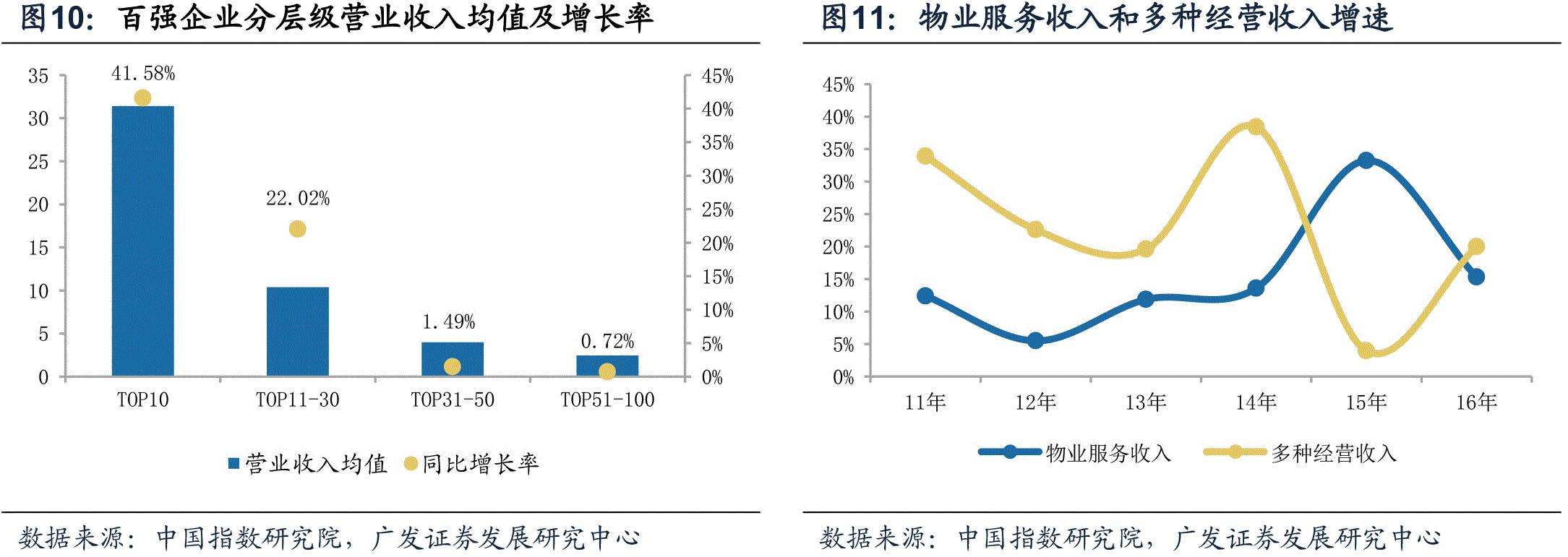

2016年全年实现营业收入均值达到了6.28亿元,同比增幅达16.10%。百强收入增速进一步提升。从收入结构来看,物业管理服务占比达到82.72%,多种经营收入均值为1.09亿元,同比增长19.98%,业绩贡献度为17.28%,较2015年增加0.55个百分点,传统物业管理依旧是是百强企业收入的主要来源。对于物业管理企业而言,服务质量是公司的核心竞争力,有助于提升单位面积的收入及利润贡献能力,同时也是外延式发展的重要条件。行业盈利能力方面,16年百强企业均值为45798万元,同比增长16.90%,盈利规模持续扩大;其中,基础物业服务净利润均值为2782万元,同比增长3.05%,多种经营净利润均值为1797万元,同比大幅增长47.62%,增速远超基础物业服务,12年至16年复合增长率达到37.61%。

物业智能化管理能够有效改善运营效率低、成本高、管理粗放等局面,实现服务质量的提升。百强企业不断加强智能化建设力度,快速推进智能化管理建设进程,2016年,百强企业智能化投入均值达478.06万元,同比增长79.45%,2013-2016年,百强企业智能化投入均值增长率逐年扩大,智能化投入均值四年复合增长率达60.65%。

行业基础业务利润率较低,社区O2O行业发展存在不确定性。

从物业管理行业的市场规模方面看,根据中国指数研究院的报告显示,截止到2016年末,全国物业管理面积为185.1亿平米(2016年全国物业管理面积根据2015年全国物业管理面积与2016年全国商品房竣工面积之和推算得出)尽管行业整体集中度依旧偏低,但百强房企市场占有率延续上升态势。16年百强企业管理面积总值达到54.50亿平米,占全国物业管理面积的29.44%,较15年提升1.02个百分点,行业集中度进一步提升。16年百强企业管理面积均值为2725万方,同比增长15.40%,连续三年复合增长率达到25.6%。

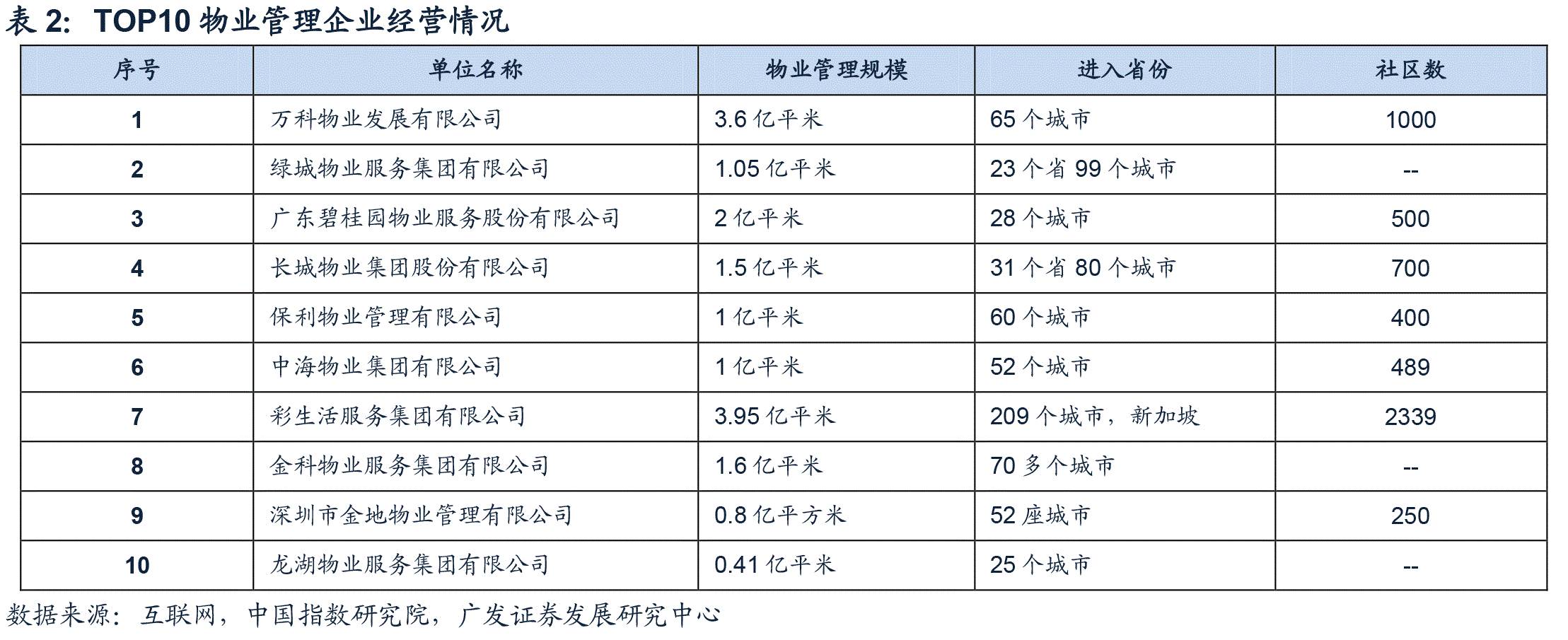

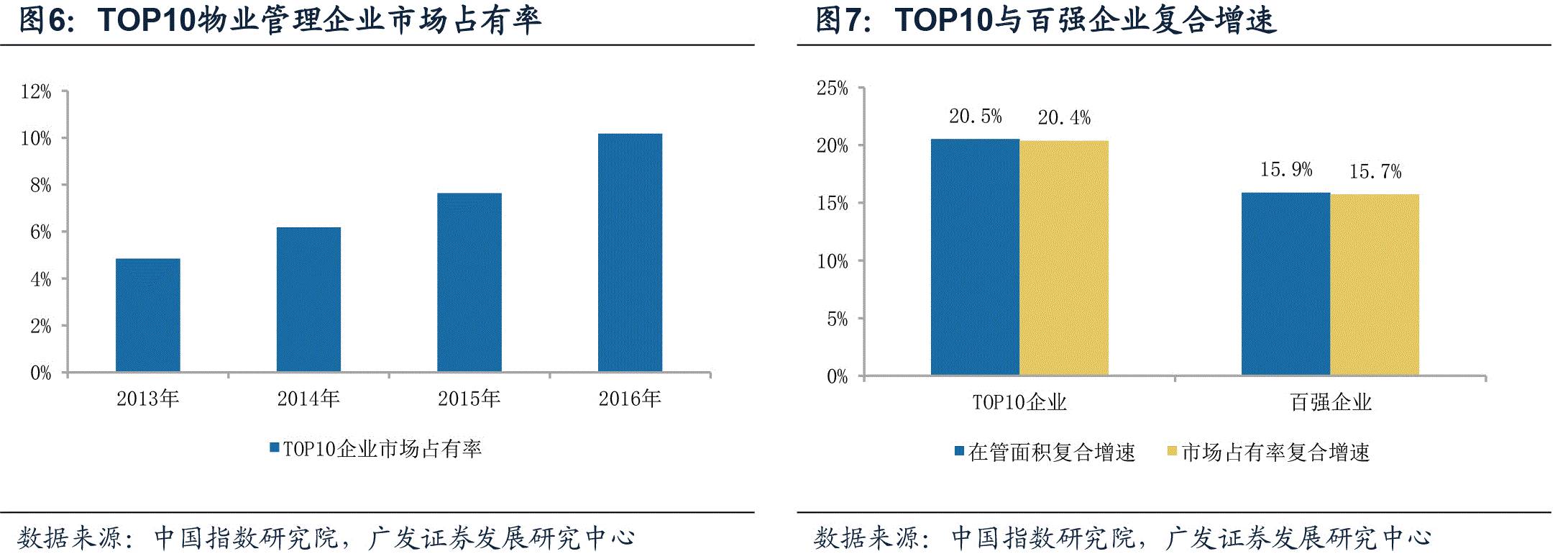

TOP10企业市场占有率快速提升至10.18%,较上年提高2.54个百分点,强者恒强态势持续加剧,在管项目数量均值为166个,同比增长7.59%,呈持续增长趋势。

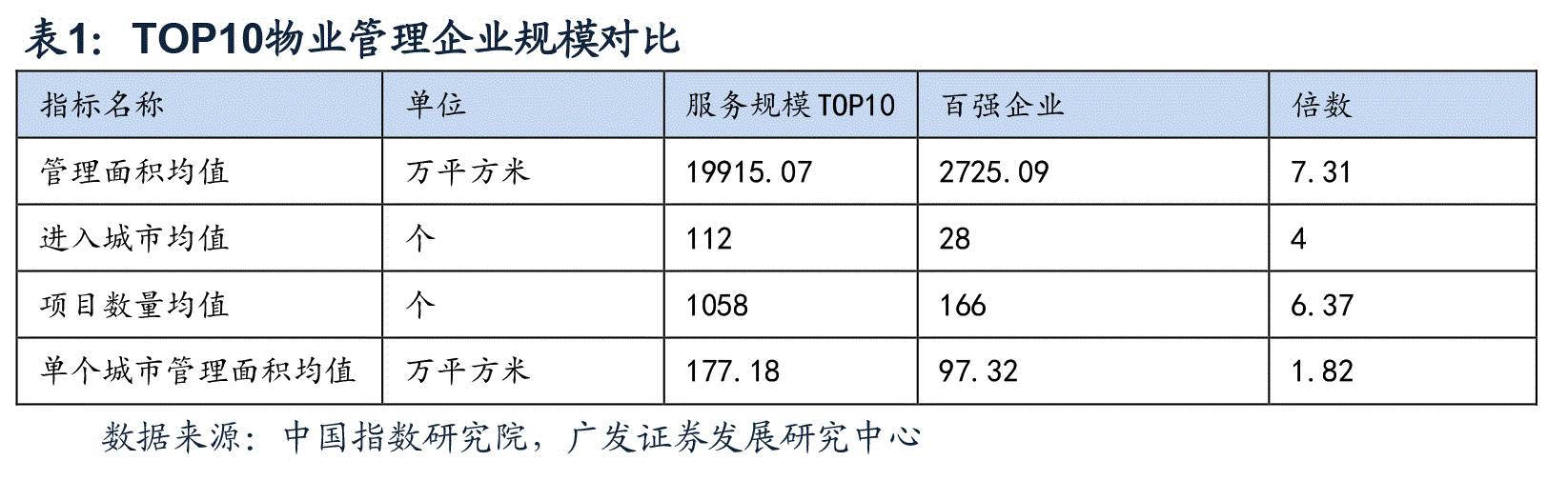

城市布局方面,百强企业在一线城市管理项目占比为21%,二线城市管理项目占比最高达到44%,三四线城市占比达到35%,百强企业在稳固一线城市市场份额的同时,逐步把拓展重点转向二线城市,抢占市场高地;三四线城市的快速发展带来了新的机会。

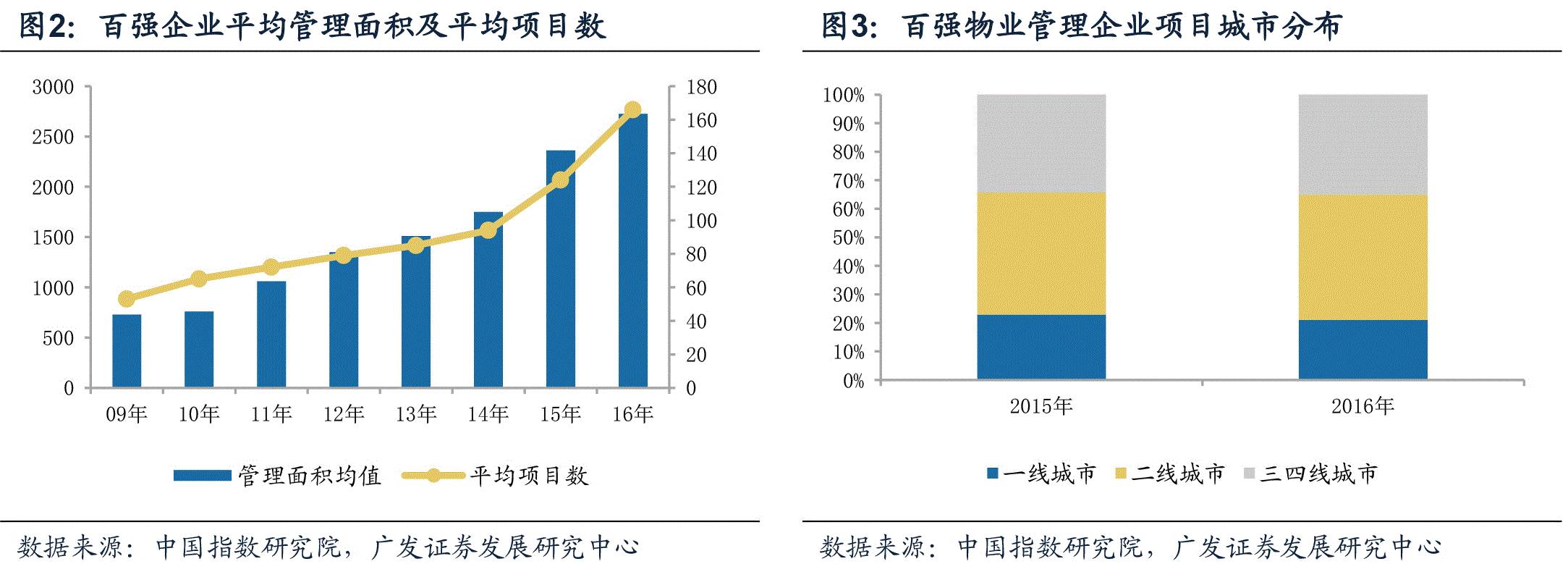

从物业管理项目类型上来看,依旧以住宅项目为主,16年百强企业住宅项目物业管理面积39.90亿平米,同比增长12.55%,占比达到73.21%。其他类型还包括办公、工业、商业等类型。从百强企业进入城市数量均值和单位城市项目均数看,13-16年总体呈现上升趋势。2016年百强企业进入城市均值为28,单位城市项目5.93,较15年分布增加1个和0.22个,单个项目面积均值达到16.43万平方米,较2015年增长7.39%,城市项目均值与项目面积均值实现双提升,物业公司业务范围进一步拓展,城市深耕成效显著。

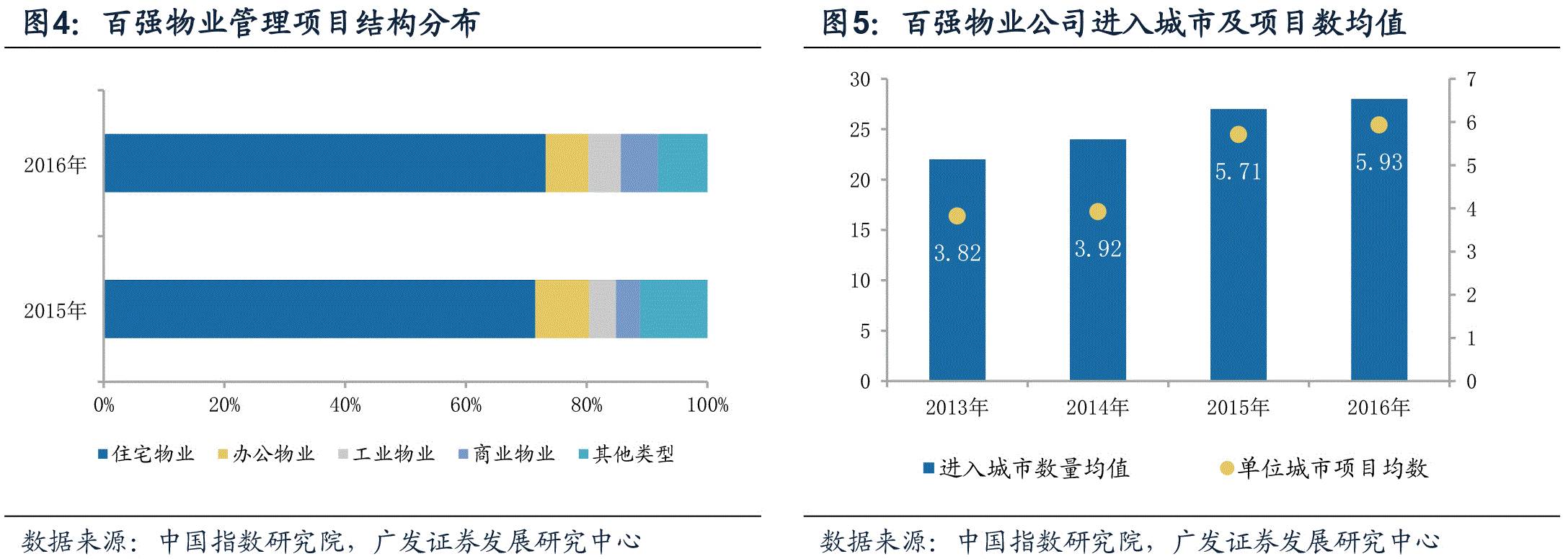

尽管物业管理行业的格局基本上已经形成,但目前行业集中度依旧偏低,截止到2016年TOP10企业市场占有率仅为10.18%,与15年相比增长2.54个百分点,13-16年TOP10企业市场占有率年复合增速达到20.4%。超过百强企业同期年复合增长率4.65个百分点。在管面积能够直接反应企业真实的业务水平和市场地位,伴随着资本的进入以及技术的不断更新,行业优胜劣汰加剧,13-16年TOP10企业在管面积复合增速达到20.5%,超过百强企业同期年复合增长率4.65个百分点。

相比百强企业,优势企业在地域扩张方面具有巨大的领先优势,其经营能力、发展潜力在百强企业乃至整个行业中均位于前列。物业服务优势企业凭借良好的口碑和专业能力、较高的市场满意度和忠诚度,以及丰富的资源和广泛的区域分布。

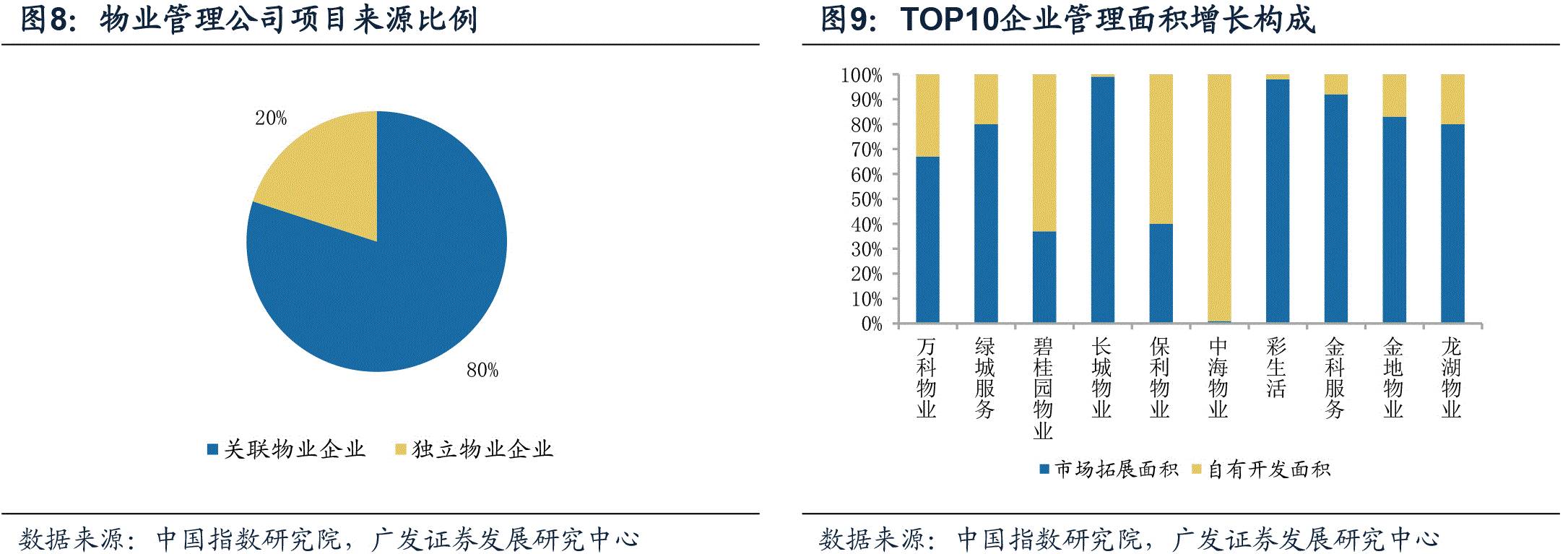

物业管理行业最初是地产开发的伴生业务,因此当前在行业中具备开发商背景的物业管理公司占比达到80%,其余20%为独立的物业管理企业。依靠开发企业的管理物业管理公司不仅可以在短时间通过本集团内部的项目委托管理业务迅速提升托管面积,也可以通过母公司的品牌和宣传迅速获得市场认可,共享品牌价值带来的外延式拓展机会,提高客户黏性。同时关联物业管理企业也可以为开发企业的房地产销售提供有力的支撑,获得母公司的补贴收入。

2016年,百强企业中有开发背景的企业共144家,物业管理面积占百强企业总管理面积的79.54%,承接所属(或合作)开发商项目面积占总管理面积61.82%。如碧桂园物业、保利物业和中海物业新增管理面积中开发企业项目占有较大比例。

而独立物业企业所管理项目通过并购或托管其他开发商的项目,通过专业化的管理策略和开发商签订合作协议。一方面为开发商减少销售后的物业管理压力,另一方面可以通过整体委托的方式获得受托规模的快速增长。与关联开发企业项目,独立公司通过第三方的身份,对于销售企业而言不会产生品牌侵蚀,和中小房地产开发企业比较容易产生合作关系,有利于规模的快速扩张。在已经上市或排名靠前的企业中,彩生活和中奥以外部项目为主,而万科、中海等以自有项目为主。

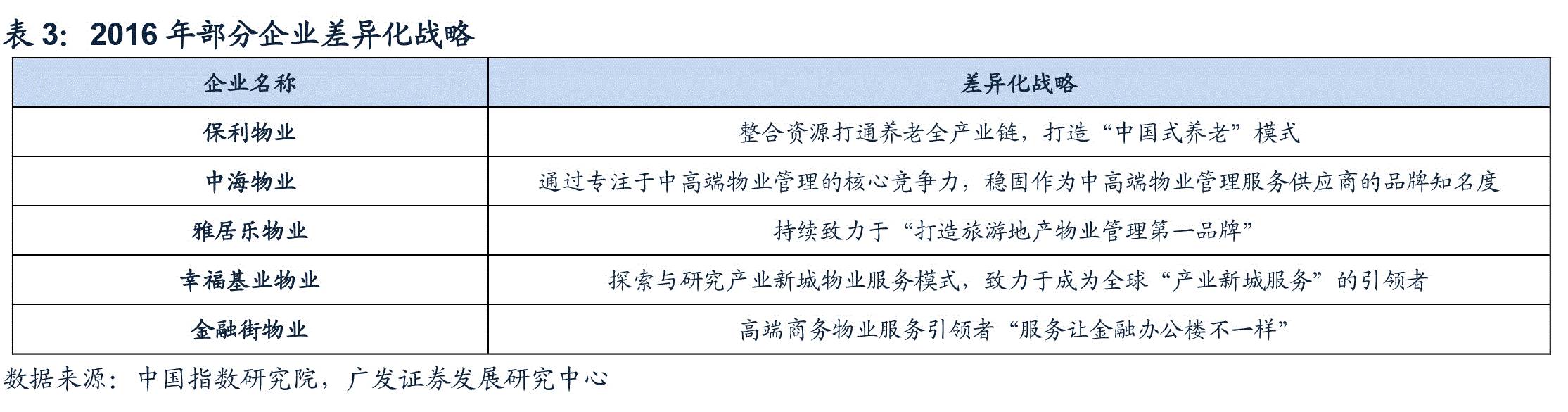

百强企业加强与优势企业的战略合作,并通过收并购和平台输出等方式,加快企业扩张速度。企业可以通过战略合作打开社区服务的突破口,并通过收购快速获得优质市场资源,加速业务拓展,实现优势互补。2016年,百强企业收购物业服务企业共91家,收购物业管理面积2.34亿平方米,占百强企业管理面积的4.29%。随着物业管理行业的火热发展,基础物业服务的同质性特征加剧了企业间竞争,越来越多的物业服务企业采取差异化竞争战略,探索业主独特的需求,提供差异化服务提高竞争力。

我国物业管理行业经过近30年的发展,在近10年随着房地产行业的发展以及存量物业水平的增加取得了快速发展。就单纯物业管理收入业务而言已经逐步形成了一个近万亿的市场。行业目前尽管依旧处于初级阶段,但龙头企业梯队已经初步形成,借助资本以及模式创新的力量,集中度提升将为这部分企业带来营业能力和利润水平长期提升的广阔空间。

收入水平稳定提高

在物业管理行业进入深度整合、加速升级的大背景下,百强企业营收呈现多元化和立体化特点,根据中国指数研究院数据,2016年全年实现营业收入均值达到了6.28亿元,同比增幅达16.10%。百强收入增速进一步提升。从收入结构来看,物业管理服务占比达到82.72%,是百强企业收入的主要来源,百强企业物业服务收入均值5.19亿元,同比增长15.32%,在巩固好主业的基础上,百强企业顺势而为、勇于创新,多种经营业务经过前期孵化培育后开花结果,2016年多种经营收入均值为1.09亿元,同比增长19.98%,业绩贡献度为17.28%,较2015年增加0.55个百分点。

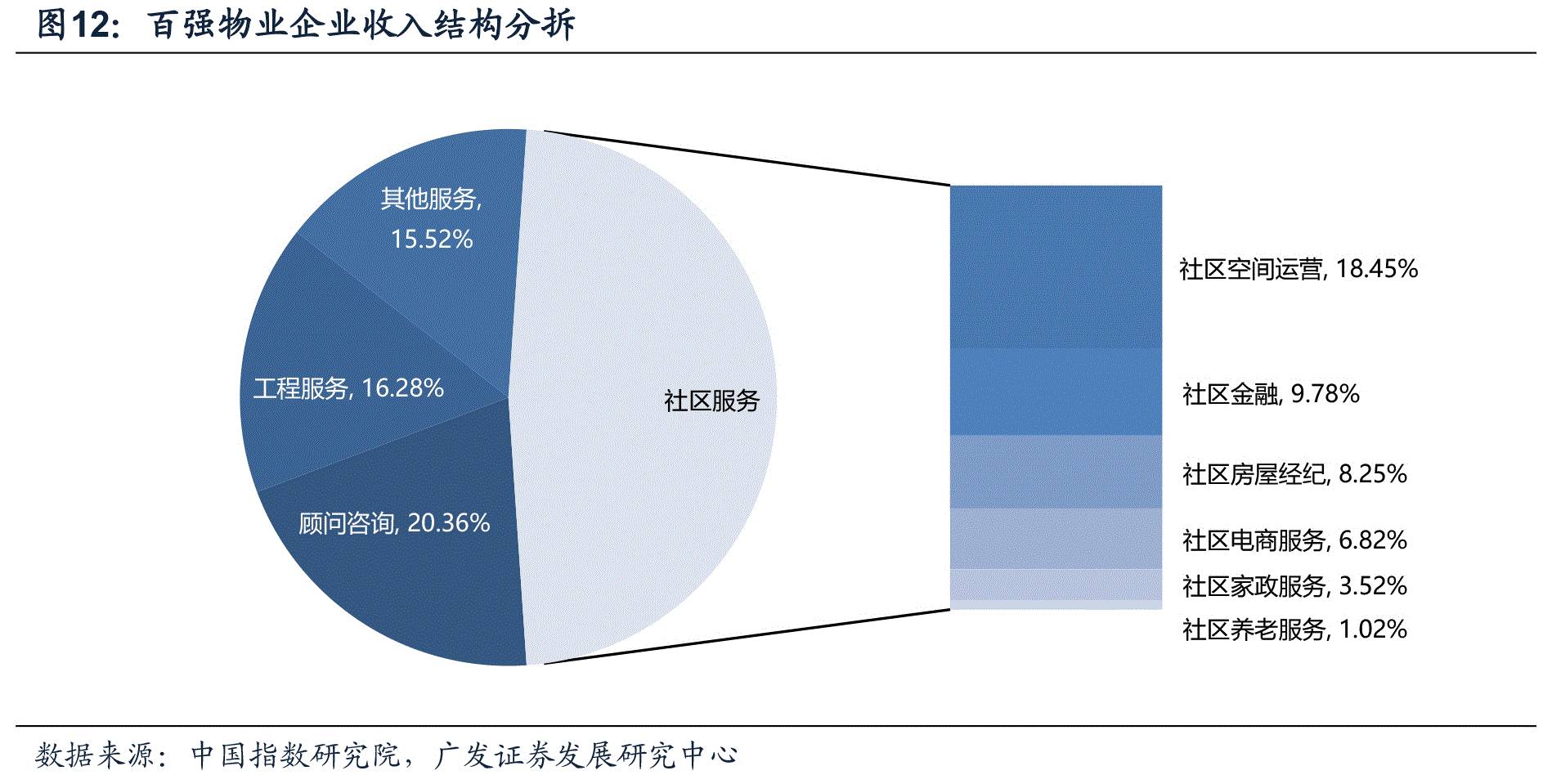

百强企业开展的多种经营业务主要包括社区服务、顾问咨询以及根据自身特色开发的其他业务。2016年,百强企业以业主需求为原点,整合多方资源不断丰富社区服务,收入占比高达47.84%,其中社区空间运营和社区金融是百强企业开展社区服务的主阵地,占比分别为18.45%和9.78%。其次,百强企业凭借丰富的管理经验和先进的管理技术开展顾问咨询和工程服务业务,占比分别为20.36%、16.28%;此外,百强企业整合内外部资源开展其他多元服务,其他业务收入占比达到15.52%。

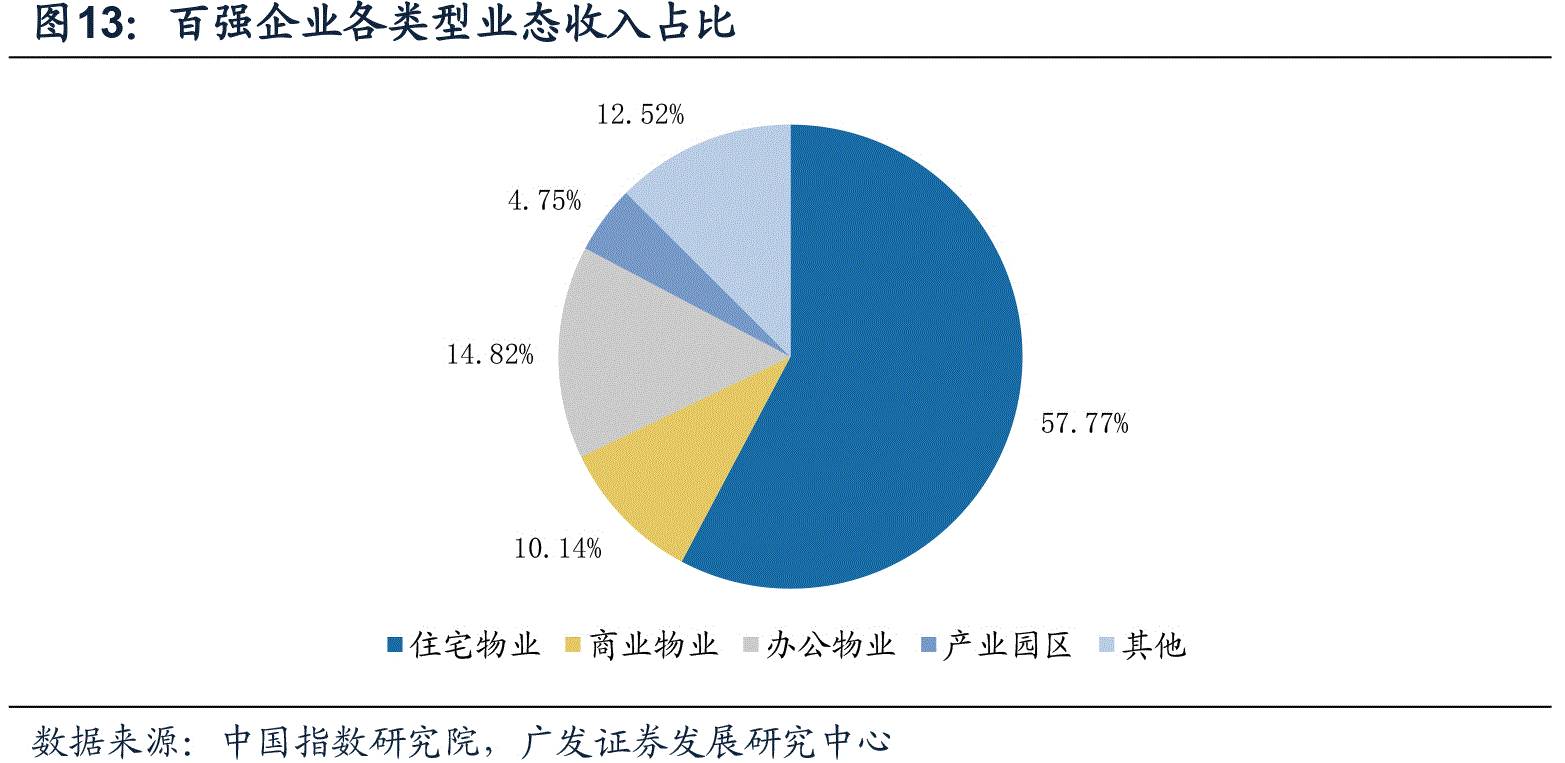

物业类型分类方面,15年百强企业住宅物业服务费收入占百强企业基础物业服务费总收入的57.77%;商业物业收入占比为10.14%,办公物业面积收入占比为14.82%,产业园区收入占比4.75%。

住宅物业管理公司的收入方式分为包干制和酬金制两种,其中包干制是指物业管理企业收取固定物业服务费用,在支付物业服务成本之后盈余或者亏损均由物业管理企业所有或者承担;酬金制是指物业管理企业按物业服务协议约定的比例或数额从物业管理服务费用,其余物业服务成本和费用由业主承担。两种收入方式的利润核定方式不同,包干制是宽口径收取所有的物业费,再由物业公司承担管理支出成本因此毛利率水平较低;而酬金制的收入不考虑成本和费用支出,收入金额即为营业利润,毛利率为100%。

服务质量依旧是核心竞争力

对于物业管理企业而言,服务质量是公司的核心竞争力,有助于提升单位面积的收入及利润贡献能力,同时也是外延式发展的重要条件。龙头企业通过精细化的流程管理、标准化的服务定位以及多元化的服务,赢得客户认可的同时,提升的业务黏性和业绩的稳定性。

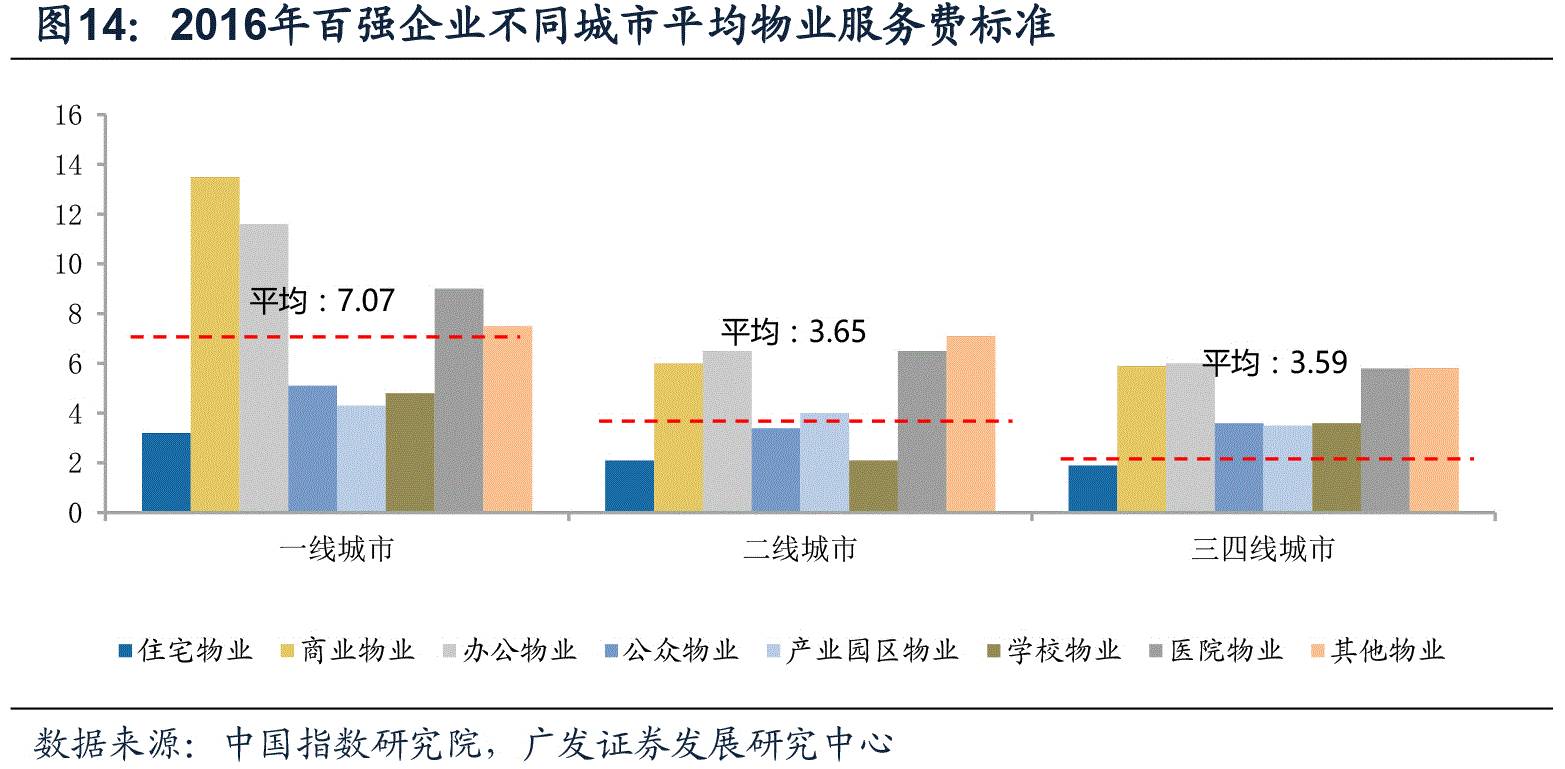

2016年百强企业的管理项目平均物业费为4.25元/平米,分业态来看,办公物业服务费最高,达到7.86元/m2/月,其次是商业物业服务费,最低是住宅物业费;从城市分布情况来看,一线城市平均物业费为7.07元/平米,远高于二三四线城市,二线和三线城市分别为3.65元/平米和3.59元/平米。

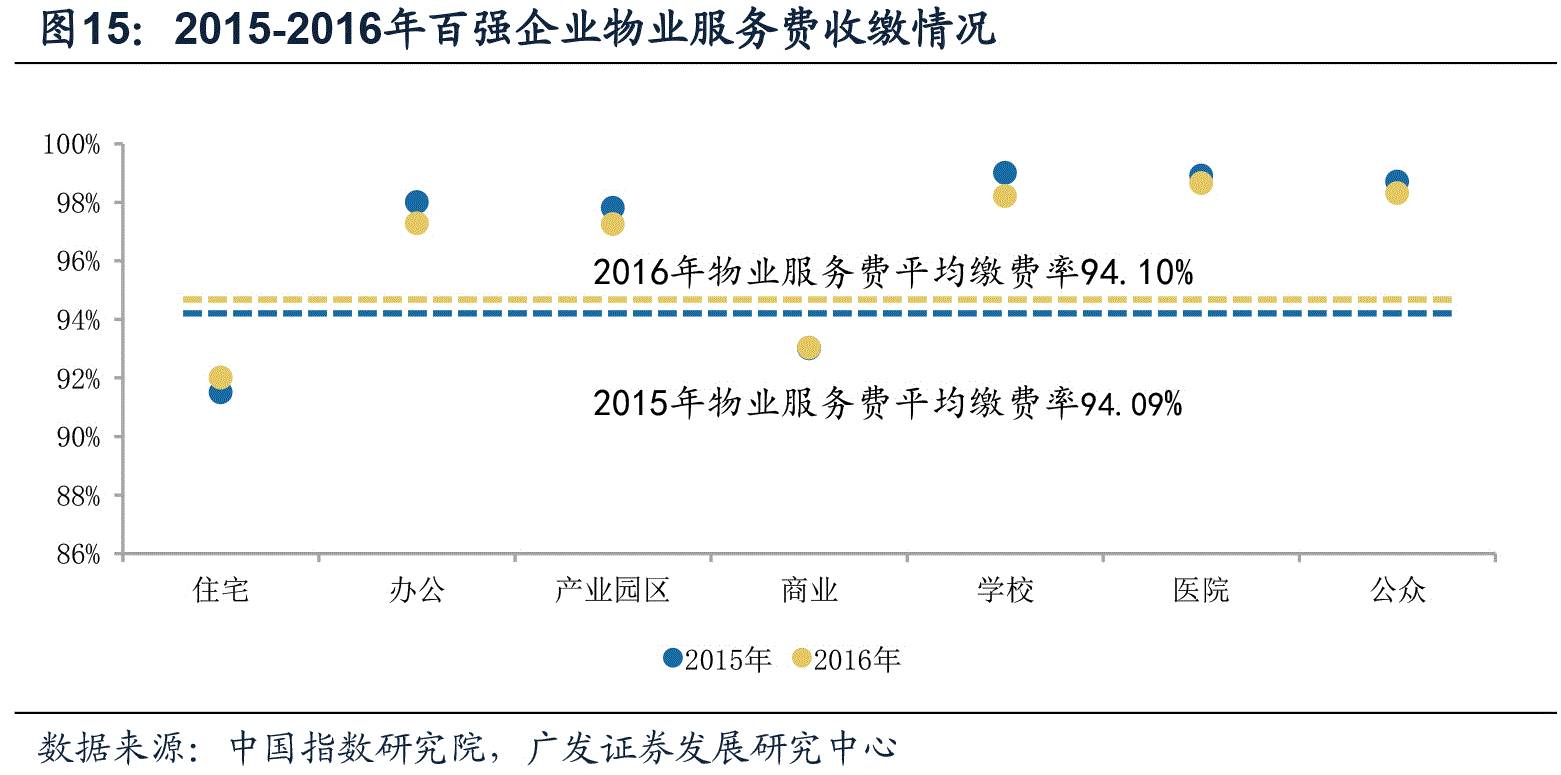

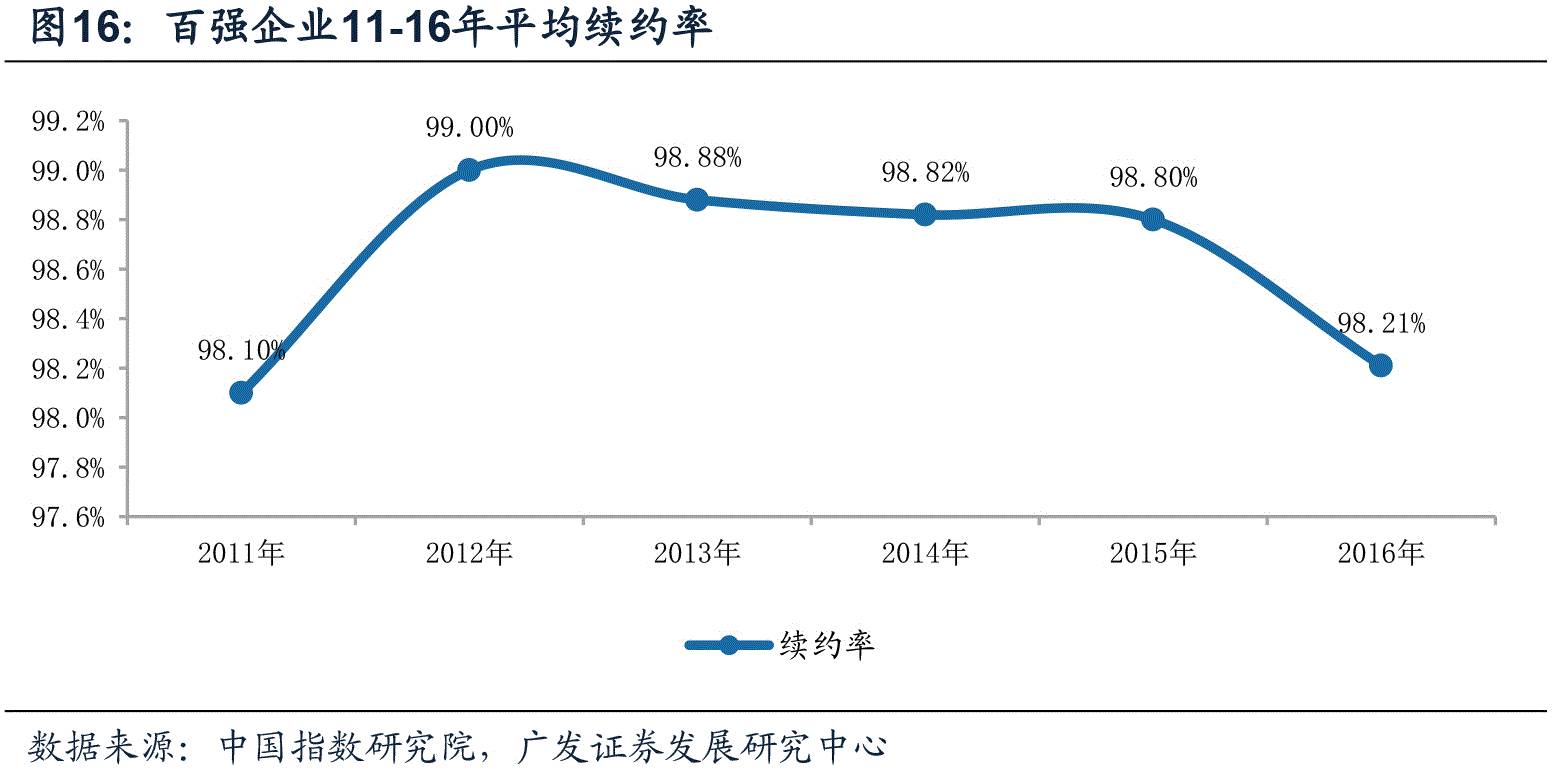

物业服务费收缴率和续约率关系着企业的生存和长远发展,更直接反映出业主对企业的认可程度。客户黏性方面,2016年,百强企业收缴率均值为94.10%,与2015年基本持平,其中住宅物业的收缴率最低仅为92%,与15年相比上升0.7个百分点,其他物业形式中商业物业是收缴率唯一增加的类型。续约率方面,16年百强企业管理项目平均续约率98.21%,较2015年小幅下降,主要由于百强企业加大项目优化力度,主动退出与企业发展定位不符的项目导致。11年以来平均续约率都保持在98%以上。优秀物业公司良好的行业口碑是客户维持较高黏性的重要保证。

净利润水平维持较高增速

利润贡献能力水平上来看,两种协议制度差距并不大,且各有利弊。包干制相对于酬金制而言,物业管理企业可以通过加强成本控制等方式提升毛利率,进而提升管理面积转换业绩的效率,但对于成本端的敏感性较高,用工成本的上升将会降低利润率。而酬金制名义毛利率高,业绩贡献效率相对稳定,随着在管面积的增加收入水平将会稳定提升,但是留给企业自身的业绩提升空间较小。

行业盈利能力方面,16年百强企业均值为4578.98万元,同比增长16.90%,盈利规模持续扩大;其中,基础物业服务净利润均值为2782.07万元,同比增长3.05%,多种经营净利润均值为1796.91万元,同比大幅增长47.62%,增速远超基础物业服务。12年至16年复合增长率达到37.61%。百强企业16年平均净利润率为7.29%,同比下降0.14个百分点。近年来,百强企业抓住消费升级的机遇期,拥抱“互联网+”,不断创新求变,推出各项增值服务,挖掘社区“金矿”,重构物业服务企业的盈利模式,打开新的利润增长空间。