点击上方

“蓝色字”

可关注我们

点击上方

“蓝色字”

可关注我们

★A股市场活跃度与热点复盘

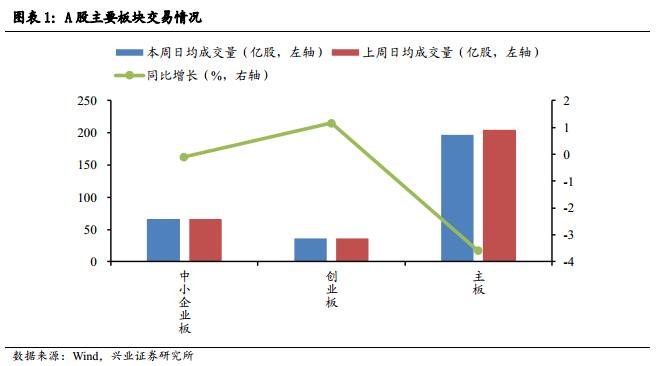

中小创反弹延续,活跃度继续领先。

从日均成交量来看,创业板36.29亿股,环比上升1.17%,活跃程度继续位居各大板块之首。中小板紧随其后,日均成交66.52亿股,较上周减少0.10%,主板日均成交197.15亿股,环比下跌3.60%,活跃度继续向下。我们在上周报中提示了“成长股可能会受纳斯达克大跌的短期冲击,但不必过度担忧”,本周中小创先跌后涨,日均成交量涨幅继续远超主板,市场表现继续印证了我们的观点。长期来看,成长股之后仍难以出现板块性的整体上涨,去“伪”存“真”最重要,后续建议关注并精选成长股中有稳定内生增长、估值已调整至合理区间的优质“真成长”。

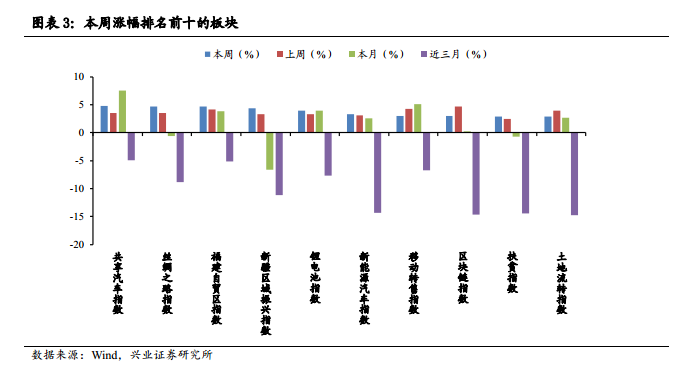

“电车”崛起,继续看好电动汽车板块。

本周164个概念指数136个取得正收益,占比82.03%,其中共享汽车指数上涨最多为4.79%,锂电池指数和新能源汽车指数亦表现不俗,分别录得3.97%和3.35%的涨幅,涨幅位列第五、六位,我们在6月7日发布的《反弹窗口,改革突围》中强调“电动汽车本土市场政策利空消化接近尾声,特斯拉等重磅海外车型即将量产,推荐关注6月中下旬最佳布局期”,本周“电车”周期开启,继续看好电动汽车板块的崛起。

★A股热点主题交易数据复盘

风险偏好仍处高位,锂电板块活跃度明显提升。

本周市场风险偏好继续回暖,次新股交易依旧最为活跃,换手率高达55.13%,粤港澳大湾区及粤港澳自贸区换手率保持活跃分列二三名,分别为20.86%,17.08%,本周涨幅较好的锂电池指数亦进入前十为10.91%。换手排名前十的其余概念分别是装饰园林指数13.36%,京津冀一体化指数13.22%,页岩气和煤层气指数12.72%,雄安新区指数11.72 %,高送转概念指数11.57%和汽车后市场指数11.38%。

本周锂电池概念获最大资金净流入。

本周183个概念板块中,19个概念指数净流入资金为正值,“电车周期”启动,锂电池概念获得最大资金流入,为44.30亿元,净流入资金总额超过排名前十的其余概念之和,排名前十的其余概念指数分别是,扶贫6.53亿元,汽车后市场5.10亿元,航母4.47亿元,基因检测3.74亿元,新疆区域振兴3.01亿元,黄金珠宝2.81亿元,福建自贸区2.64亿元,丝绸之路2.25亿元。

A

股市场活跃度与热点复盘

反弹延续,中小创活跃度继续领先

本周五个交易日,从日均成交量来看,创业板36.29亿股,较上周35.88亿股出现环比上升1.17%,活跃程度继续位居各大板块之首。中小板紧随其后,日均成交66.52亿股,较上周减少0.10%,主板日均成交197.15亿股,环比下跌3.60%,活跃度较上周有所下降。我们在上周报中提示了“成长股可能会受纳斯达克大跌的短期冲击,但不必过度担忧”,本周中小创先跌后涨,日均成交量涨幅继续远超主板,市场表现继续印证了我们的观点。长期来看,成长股之后仍难以出现板块性的整体上涨,去“伪”存“真”最重要,后续建议关注并精选成长股中有稳定内生增长、估值已调整至合理区间的优质“真成长”。

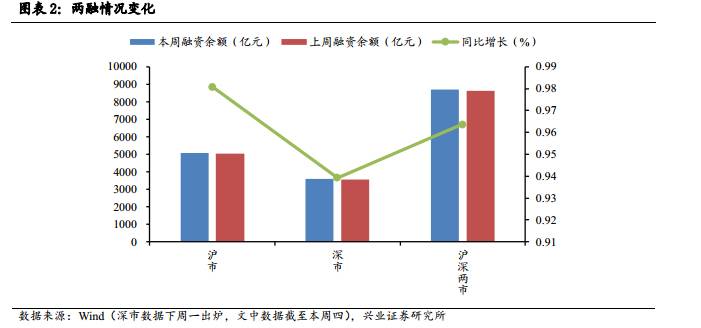

融资融券方面,本周,沪深两市融资余额(截至本周四)为8689.02亿元,较上周上涨0.96%,其中沪市融资余额为

5090.15

亿元

(截至本周四)

,较上周增加0.98%,

深市融资余额为3598.87亿元(截至本周四),较上周增加0.94%,融资余额继续回升,市场逐步回暖。

“电车”崛起,继续看好电动汽车板块

本周164个概念指数136个取得正收益,占比82.03%,其中共享汽车指数上涨最多为4.79%,锂电池指数和新能源汽车指数亦表现不俗,分别录得3.97%和3.35%的涨幅,涨幅位列第五、六位,我们在2017年6月7日发布的《反弹窗口,改革突围》中提出“近期IPO放缓,减持新规出台,市场风险偏好有所回暖,短期反弹窗口下可关注强势主题的结构性机会”,同时强调了“电动汽车本土市场政策利空消化接近尾声,特斯拉等重磅海外车型即将量产,推荐关注6月中下旬最佳布局期”,本周“电车”板块的崛起印证了我们之前的观点,继续看好电动汽车板块的后续投资机会。市场表现同样较为出色的板块还有:丝绸之路指数上涨4.74 %,福建自贸区指数上涨4.64%,新疆区域振兴指数上涨4.37%,移动转售指数上涨3.00%,区块链指数上涨2.99%,扶贫指数上涨2.91%,土地流转指数上涨2.85%。

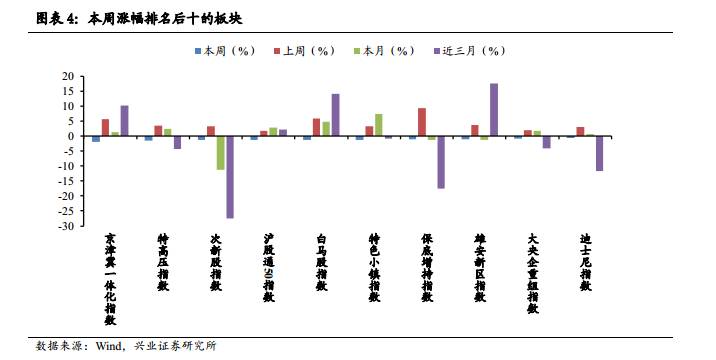

涨幅排名最后十名的概念指数分别是:京津冀一体化指数-1.85 %,特高压指数-1.51%,次新股指数-1.34%,沪股通50指数-1.32%,白马股指数-1.25%,特色小镇指数-1.25%,保底增持指数-1.18%,雄安新区指数-1.15%,大央企重组指数-0.82%,迪士尼指数-0.74%。

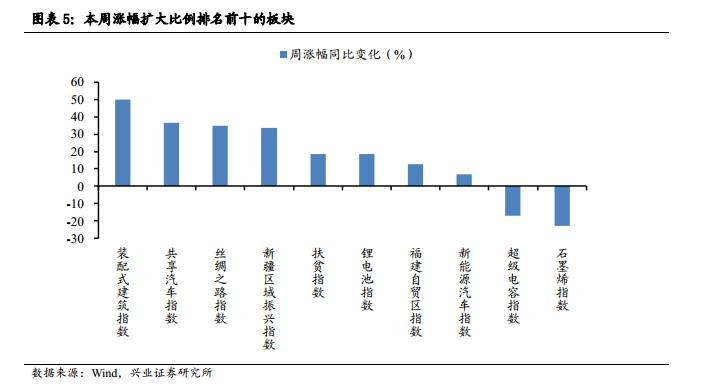

周涨跌幅环比变化方面,分母端受上周涨幅较大影响,分子端受纳指上周五大跌冲击,本周164个概念指数,仅8个概念指数涨幅超过上周,其余概念板块涨幅均不及上周。其中我们推荐关注的电动汽车板块本周涨幅超过上周(涨幅,涨幅环比增加)分别为锂电池指数(3.97%,18.44%),新能源汽车指数(3.35%,6.74%),涨幅扩大幅度排名前十的还有装配式建筑指数(0.51 %,49.78%),共享汽车指数(4.79%,36.58%),丝绸之路指数(4.74%,34.81%),新疆区域振兴指数(4.37%,33.74%),扶贫指数(2.91%,18.50%),福建自贸区指数(4.64%,12.65%),超级电容指数(2.56%,-16.90%),石墨烯指数(2.85%,-22.64%)。

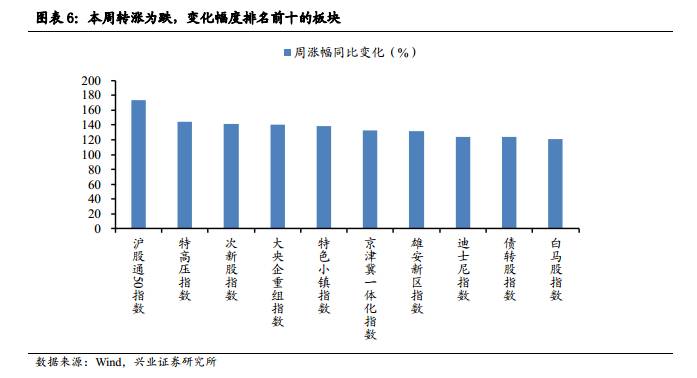

本周转涨为跌,变化幅度排名前十的板块(周涨幅,涨幅环比变化)分别为沪股通50指数(-1.32%,173.42%),特高压指数(-1.51%,144.20%),次新股指数(-1.34%,141.61%),大央企重组指数(-0.82%,140.42%),特色小镇指数(-1.25%,138.37%),京津冀一体化指数(-1.85%,132.19%),雄安新区指数(-1.15%,131.88%),迪士尼指数(-0.74%,123.72%),债转股指数(-0.53%,123.53%),白马股指数(-1.25%,121.12%)。

A

股热点主题交易数据复盘

风险偏好仍

处高位,锂电板块活跃度明显提升

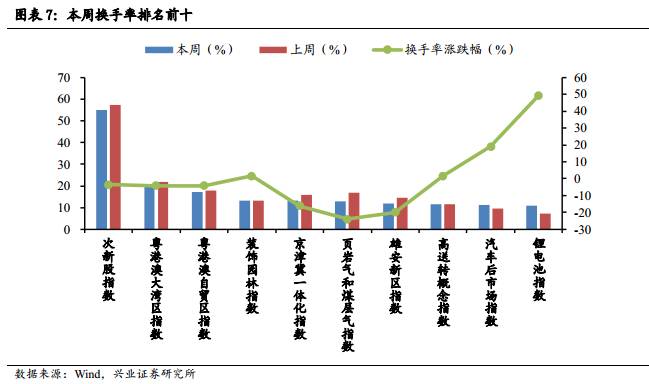

本周市场风险偏好继续回暖,次新股交易依旧最为活跃,换手率高达55.13%,香港回归20周年在即,粤港澳大湾区及粤港澳自贸区换手率保持活跃分列二三名,分别为20.86%,17.08%,本周涨幅较好的锂电池指数亦进入前十为10.91%。换手排名前十的其余概念分别是装饰园林指数13.36%,京津冀一体化指数13.22%,页岩气和煤层气指数12.72%,雄安新区指数11.72 %,高送转概念指数11.57%和汽车后市场指数11.38%。

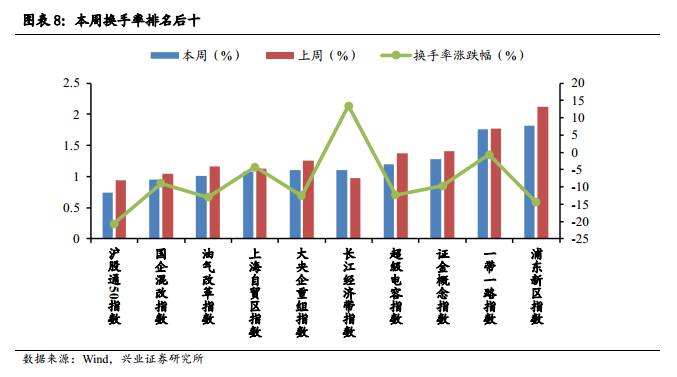

换手率排名后十的分别是沪股通50指数0.74%、国企混改指数0.95%、油气改革指数1.02 %、上海自贸区指数1.08%、大央企重组指数1.10%、长江经济带指数1.10%、超级电容指数1.20%、证金概念指数1.28%、一带一路指数1.76%、浦东新区指1.82%。

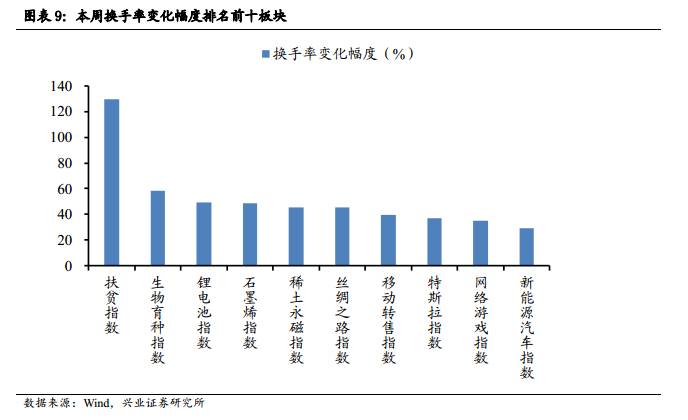

本周“电车周期”开启,相关概念指数换手率增幅居前,进入前十的分别有锂电池指数、特斯拉指数、新能源汽车指数,(本周换手率,换手率变化幅度)分别是(10.91%,49.36%),(4.76%,36.80%),(4.83%,29.30%),前十的其它板块分别是:扶贫指数(7.40%,129.49%),生物育种指数(6.88%,58.16%),石墨烯指数(8.56%,48.70%),稀土永磁指数(4.39%,45.75%),丝绸之路指数(8.69%,45.38%),移动转售指数(7.63%,39.77%),网络游戏指数(7.35%,35.38%)。

本周锂电池概念

获最大资金净流入