昨日夜里,一条爆炸性新闻刷爆朋友圈 —— “全球最大期货交易所CME(芝交所)拟定今年第四季度推出比特币期货,” 此消息出来之后,比特币价格顺势突破6400美元,再创历史新高。

有的朋友要问了,为何这条新闻会带来如此巨大的影响力?

我们先大致认识下,CME集团究竟是干什么的。

摘自百度百科:CME创立于1874年,其前身为农产品交易所,由一批农产品经销商创建,当时该交易所上市的主要商品为黄油、鸡蛋、家禽及其他不耐储藏的农产品。超过3600个CBOT会员交易50种不同的期货与期权产品。在2003年,交易所成交量达到创纪录的4.54亿张合约。

经过多年的发展,芝加哥期货交易所(CBOT)的期货合约发展演变现包括非保存性农产品和非农产品,如黄金和白银。

2006年10月17日美国芝加哥商业交易所(CME)和芝加哥期货交易所(CBOT)宣布已经就合并事宜达成最终协议,所两家交易所合并成全球最大的衍生品交易所——CME集团。

译自维基百科:据2016年数据显示,CME集团的总资产达到了693亿美元,年收入为34.71亿美元。其旗下子公司,包括堪萨斯城交易所、芝加哥商品交易所、芝加哥期货交易所、纽约商品交易所、标准普尔道琼斯琼斯指数(24.4%股权)。

看到这里,起码你对CME集团有了一个简单的认识。

为何CME集团会盯上比特币?

关于这个问题,CME集团主席兼CEO Terry Duffy给出的官方解释是:

“鉴于客户对日益发展的加密货币市场的兴趣与日俱增,我们决定推出一种比特币期货合约,作为全球最大的受监管的FX市场,CME集团便是这种新型工具的自然家园,将为投资者提供透明性,价格发现和险转移能力。”

如果你还是没看明白,我们再来看CME集团官网发布的一篇文章,以下为译文全文:

货币的两大主要用途之间存在着内在拉力。例如黄金和比特币,这类货币被视为是很好的价值存储媒介,却构成了不良的交易媒介。相比之下,作为有效交易媒介的货币,如全世界人们所使用的法定货币,都可能成为不可靠的价值存储媒介。如果一个货币着重价值存储,而轻于交易媒介属性,就会影响其作为记账单位和延期付款标准的效用。

供应稀缺性和价值储存媒介

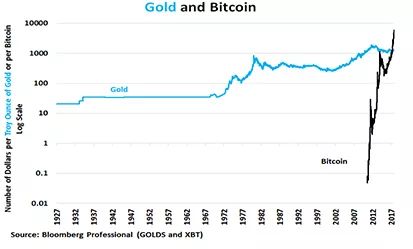

作为价值存储媒介,很多投资者会意识到黄金以及最近风头正起的比特币。自1971年以来,黄金从35美元一盎司升值至1300美元左右,到目前为止,涨幅超过3500%。而比特币的表现则要更好:2010年7月19日,比特币价格0.08美元,在撰写本文时,比特币的价格为5300美元,七年内增长超过6,000,000% 。表现不可谓不惊人!

图1:黄金和比特币都是极佳的价值存储媒介。

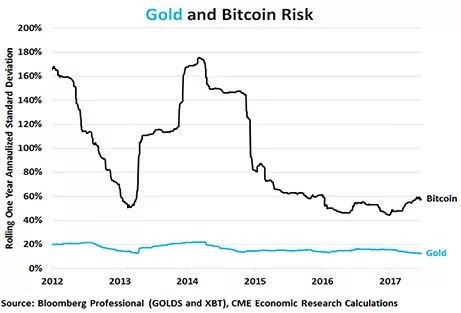

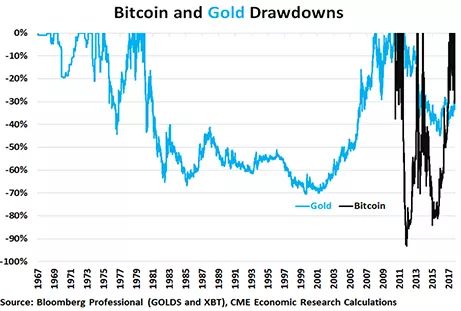

关于黄金和比特币是否是价值存储媒介,并非所有人都是持认同意见的。从法定货币的角度来看,比如说美元,比特币和黄金并不能说是不存在风险的。在过去12个月当中,黄金年化标准偏差为12%。金价在1980年和1998之间下跌超过70%。但与比特币相比,黄金市场可以说是小孩过家家了。在过去12个月,比特币持有者们经历了60%的年化标准差,其取得了令人难以置信的175%的年化风险(图2),此外,比特币在其短暂的一生当中,曾发生过暴跌93%以及暴跌84%的情况(图3)。

如此巨大的跌幅,能说是史上最疯狂的吗?

很多投资者所不知的是,他们会把自己的资金分配到其他遭遇过更大跌幅的市场。美国股市:其在1929年至1933年间经历了89%的跌幅,直到1954年才恢复过来。1973年至1974年,美国股市又遭遇了一次 47%的跌幅,2000-2002年间则遭遇了一次50%的跌幅,2007年10月-2009年3月则有一次60%的跌幅。目前的原油价格,相比2008年的高点则下跌了67%。当然,很少有投资者会认为股票和原油是价值存储媒介,相反,他们会认为这些是风险投资。

图2:从美元的角度来看,价值存储媒介并非没有风险。

图3: 黄金与比特币的价格表现

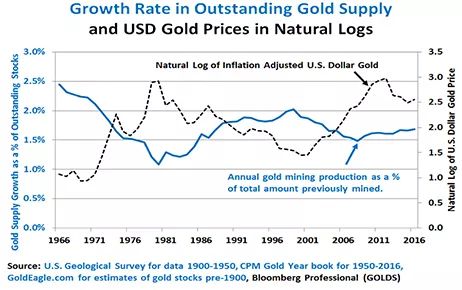

不管它们有多么不稳定,黄金和比特币被视为价值存储媒介的原因很简单:它们的货币供应量不会很快增长,而比特币,则在某一天会出现不再增长的情况。黄金和比特币的供应量增长都取决于挖矿产出。在过去的半个世纪里,每年黄金的新产出占比约为1.1% 至 2.4%(图4),黄金价格趋向于和挖矿供应的程度成反比。这比美元和信贷的货币供应量增长要慢得多了。即使是在2008年次金融危机前的14年里,美联储的资产负债表每年增长5.6%。自2008年秋季以来,其每年增长接近20%。

而比特币等加密货币,通过严格的技术限制,非常具体化了它们的货币供应扩展过程。对于比特币而言,大多数的挖矿活动发生在中国。严格的货币供应规则意味着,如果需求增长,其价格就会飙升。一些观察家,如经济学家和诺贝尔奖得主Robert Shiller认为,比特币价格的快速上涨类似于一种金融泡沫。不过,Shiller也注意到,从他的角度来看,黄金已经处在泡沫状态5000年了。

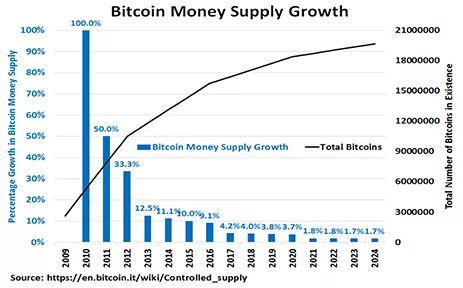

2009年,比特币在其货币刚诞生时,它的挖矿供应增长速度可以说是极大的。今年,比特币的挖矿供应增长可能会放缓至4.2%左右,然后在2020年它会降至每年2%以下。大约在2140年年度,比特币的最后一部分量会被挖掉,使其总量达到2100万BTC (图5)。比特币市场预料到了这一点,因此数字货币的牛市行情异常强劲。与此形成鲜明对比的是,金价每年都会因为近9400万盎司新产出而出现下跌。

图4:黄金价格与挖矿供给成反比。

图5:比特币的算法限制了比特币的总量为2100万BTC

最令人吃惊的是比特币的价值,即使是当前每枚5800美元计算,假设在2140年,比特币的2100万BTC都已经产出了,那根据现单价5800美元计算,比特币的市值也只有1218亿美元。虽然它是不容忽视的,但相比已经挖出的黄金(总市值超过6万亿美元),比特币仍是很小的市场。此外,在2017年,仍有9400万盎司的新黄金会产出,根据市场价计算,它们的价值接近1200亿美元,这和比特币的总市值已经非常接近了。虽然,我们并没有合理的理由,可以认为比特币的价值应该与黄金相当,但如果是这样的话,每个比特币的价格应该是285000美元,约是当前市场价的45倍左右。因此,人们可能会想:即便是在经历了6000000%的涨幅之后,比特币仍然是被严重低估的吗?

比特币、黄金和法定货币的需求及监管

虽然黄金和比特币的供应来自矿工,但推动需求则是另外一回事了,

黄金的需求面主要是作为珠宝以及作为一种储存在金库里的替代货币(尽管没有利息)。因此,当利率预期上升时,金价就会下跌,反之亦然。

相反,比特币的需求,经常被认为是洗钱、逃税以及避免受管制的跨境资金流动。其动机是交易极其难以追踪,但它们提供了相当大的安全性。比特币和加密货币支持者认为,加密货币被用于犯罪目的的说法可能并不公平,毕竟,法定货币现金也被世界各地的犯罪组织和逃税者所利用。

一点历史背景可能是有用的。当欧元在90年代末被引入时,包括东欧在内的欧洲非法毒品及洗钱交易经常以大面额大德国马克(DM)纸币进行。欧元的出现,意味着。现金票据必须上缴兑换成欧元,而意外的结果是,大面额的美元纸币填补了马克留下的空白。这种从马克变向美元的转变,实际上导致了欧元兑美元持续走低。

值得注意的是,目前美元发行的纸币约有1万亿美元左右,其中约有50%是在美国境外。不幸的是,对于毒贩和洗钱人士而言,数字革命正迅速地消除了他们对纸币的需求。酒吧、餐馆、干洗店都不再是现金交易的堡垒。这对加密货币而言创造了一个机会,它们可以方便、安全地用于交易,且难以被追踪。

世界各地的监管机构、税务机构、央行都可以采取积极的行动,打击数字货币的非法使用,特别是在全球经济遭受冲击的情况下。美国监管机构已经开始采取行动。美国证券交易委员会(SEC)已经公布了欺诈案件。中国已采取控制手段,以防加密货币被用于资本外逃。

监管者们也逐渐将加密货币平台推向主流。例如,在2017年7月份,美国商品期货交易委员会(CFTC)批准了一项新的衍生品清算组织(DCO),并授权某公司成为互换执行设施(SEF)。在该指令下,这个新的衍生品清算组织(DCO)被授权为完全抵押的数字货币掉期交易(例如比特币等)提供结算服务。

其他一些国家也在鼓励合法加密货币商业,包括日本以及韩国。

一些加密货币平台开始执行积极的用户尽职调查,包括了解你的客户(KYC)和反洗钱(AML)政策,促使它们能够满足各种监管考验,向主流靠近。

而且,人们应该意识到的是,监管并不意味着加密货币的消亡。对于现在,加密货币的监管环境是全球非常关注的目标。

交易媒介和通货膨胀的益处

虽然黄金被证明是一种伟大的价值存储媒介,但本质上,没有人仍把黄金用作交易媒介。你最后一次听说有人用金币购买杂货、衣服、新房或者新车,是什么时候的事情了?黄金作为交易媒介的问题很简单:如果你认为它将来可能会更有价值,你为什么要和它分道扬镳呢?这一问题对于比特币和其他加密货币来说是更大的。假设你在2017年7月份时用20个比特币购置了一辆价值40000美元的新车,然后到了10月份,你发现这20个比特币,可以买到一辆价值10万美元的豪车时,难道你不会后悔吗?基本上,我们日常当中的绝大多数交易都是用央行创造的法定货币。这些货币往往会随着时间的推移而失去价值,不仅仅是相对于我们看到的黄金和比特币,还包括消费价格指数的一篮子商品。一些法定货币会慢慢贬值,有些法定货币则会迅速贬值。价值的失去,恰恰是助推它们被应用的原因。如果没有对通货膨胀的担心,货币持有者倾向于囤币,而不是消费。囤积货币会抑制经济增长,并造成金融不稳定。日元在过去几十年,是经历通缩的一种法币,它就是一个恰当的例子。日本的通缩货币,并没有成为一种良性的价值存储媒介,而是导致了经济萧条。