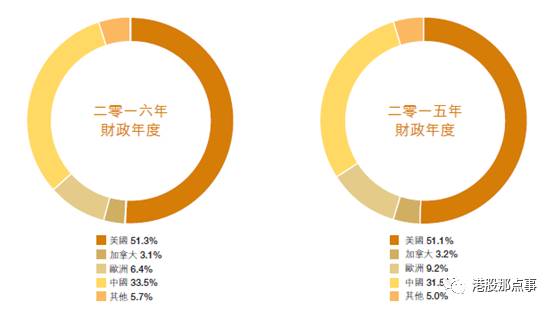

人民币走弱,美元走强,格隆汇一直有句话叫“把负债留在国内,把资产留在海外”,对应到一个公司,最好就是成本以人民币计,而收入以美元计。于是扫了一下港股里的股票,确实有那么几只主要业务在海外而生产基地在国内的,敏华控股(1999.HK)就是一只:2016年财年中国业务仅占33.5%,而海外业务占66.5%,其中美国占51.3%。

敏华控股(1999.HK)1992年成立,总部位于香港,在美国、英国、中国大陆等全球核心经济区域设有子公司、分公司或者关联公司,2010年在香港上市。敏华主营沙发及配套产品业务,也涉及床具产品及其他家具的研发、生产、销售和服务。公司旗下品牌有芝华仕、爱蒙等。

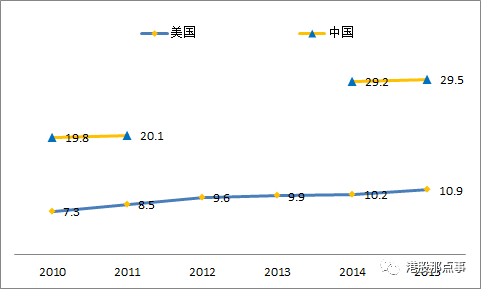

敏华的实力可以从它在两大经济区域美国和中国逐年上升的市场份额看出。2010年,敏华在美国休闲沙发市场的份额为7.3%,2015年上升至10.9%。2010年敏华在中国的市场份额为19.8%,2015年上升至29.5%,龙头地位进一步巩固(注:公司2012年、2013年市场份额未得到确切数据)。

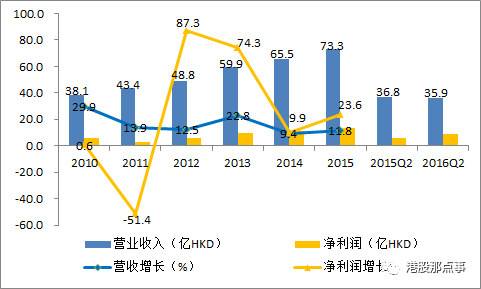

2016财年实现销售收入73.3亿港币,同比增长11.8%,增速较去年的9.4%有所加快。最新的中期报告并不理想,营收实现35.9亿港币,同比下滑2.5%,主要是受欧美整体家具行业不景气所致,不过敏华在中国区域的增长依然喜人。尽管营收放缓,但净利润增长了41.5%。

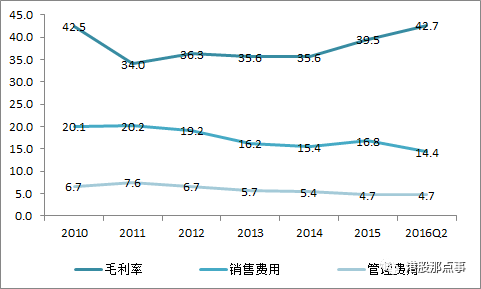

净利润增长主要原因是毛利的增加,以及三费的下滑。可以看到,毛利率2016年财年(截至2016年3月31日前12个月)从去年的35.6%上升至39.5%,最新中期报告显示毛利率上升至42.7%,这主要原因有原材料的下滑及人民币的走弱。预计敏华的毛利将继续受益于人民币的走弱。

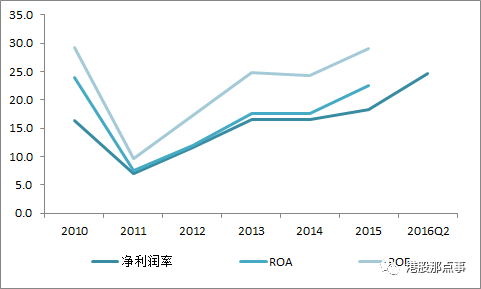

公司的销售费用率及管理费用率从2011年起呈下滑趋势,这显示出敏华不错的管理水平及与渠道的良好合作关系,经营效益不断改善,净利润率、ROA、ROE自2011年来均持续上升。

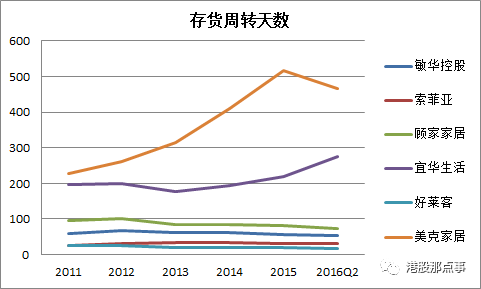

不过,在资产运营效率上,敏华近年来改善不大,存货周转天数、应收账款周转天数虽然好于宜华生活、顾家家居、美克家居等老牌企业,却劣于以互联网武装的新型家具制造企业索菲来、好莱客。

北美业务是敏华的主要收入来源,2016年财年占了营收的一半。2016年财年北美市场增速为12.9%,不过,2016年中期报告(截至9月30日的前6个月)显示美国营收下滑了17%。

需要指出的是,今年美国家具零售市场整体面临压力。这一方面是由于2015年年末美联储启动了近十年来首次加息,利率上升对房地产市场的热度起一定抑制作用,美国今年前11个月新屋销售同比增长12.6%,虽然好于预期,但远低于去年增幅。

但是,从美国当前公布的经济数据来看,美国经济向好,当前的就业率、新屋开工率都比较稳定。美联储敢于12月加息也验证了美国经济表现不错。因此,美国市场相对乐观,需要关注后期走势。

北美等海外业务还有一个好处是人民币相对美元走弱。敏华在北美的收入是以美元或港币计,而主要成本是以人民币计,这可以提升公司的毛利率。这也是公司近两年毛利率走强的原因之一,从2014年的35.6%上升至目前最新的42.7%。

从敏华自身情况来看,北美市场的负责人WilliamGuy2014年11月上任,在家具行业拥有38年的经历,之前曾负责过意大利Natuzzi在美国的业务,并把其规模做到创历史纪录,之后在敏华的最大客户Rooms To Go做过全球采购的负责人,对下游零售商非常熟悉。可以说,北美的管理团队不错。

另外,敏华深耕美国十多年,与美国排名前100的零售商中44家有长期良好的合作关系,其品质的控制、稳定性、环保能让客户放心,家具行业非常重要的一个优势就是渠道优势。这44家主要是东西部沿海,中西部、内陆的零售商做得比较少。凭借品牌优势敏华可以逐步获取内陆零售商客户,进入美国内陆市场。

中国业务的强劲增长弥补了敏华2016年中报在北美市场的表现不佳,截至2016年9月30日的前六个月内来自中国市场的沙发批发业务同比增长了42.1%,同期分销商网络增长了10.3%,显示单店营收能力在增强。公司在中国的零售业务增长了14.0%。

在中国业务这块,公司一直稳居市场龙头位置,市场份额从2010年的19.8%增长到了2016年财年的29.5%,增长速度远快于在其他市场的增长幅度,公司在中国的营收比例上升到了33.5%。

中国现在的一个热词是消费升级,沙发消费同样属于消费升级的范畴,尤其是在三四线城市,因此,尽管中国经济增长速度在放缓,人均收入不断提高之下,消费向三四线城市的渗透就是趋势,预计休闲沙发在中国具有广阔的市场。敏华作为行业龙头,加上敏华之前主要出口美国欧洲等地,树立了不错的形象,拥有国际化视野,能很好地受益于中国的消费升级。

谈中国的家居市场, 就必须得谈一个趋势——互联网化。前面提到敏华的运营效率低于索非亚与好莱客,这其中主要原因是索非亚与好莱客采取了C2B+O2O模式。

这个模式具体讲就是,过去是消费者单纯通过大量参观线下实体店购买家具,而现在是消费者在线上搜索信息、对比产品、参与设计、线下体验后购买的定制模式,O2O模式则把互联网、3D设计软件与线下实体店结合起来,满足消费者三方面体验需求:比较信息、虚拟体验、实体体验。

这种模式用户参与度高,消费者的所想即所得,互联网获客模式和生产自动化模式大大提高了企业资产周转率。

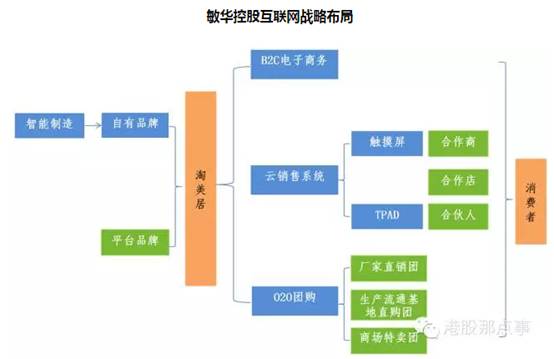

敏华经营稳健,不过从2015年3月起也开始了互联网战略布局。2015年3月淘美居上线,由专门的互联网团队运营,首期投资了5亿元,以构建家居厂家线上运营,线下代理商保姆式服务,从线上往线下家居专卖引流的店网一体化销售平台为目标,涵盖了B2C、O2O以及云终端三大业务模块。

具体讲来,这三大业务模块分别是:

第一是B2C,线上电子商务平台;以消费升级和品牌家居特卖为特点,除销售自有品牌产品外,还招募其他优质品牌(皆要求有线下连锁门店)入驻,未来计划吸引到中国前200名品牌进驻。淘美居提供3D设计、线上营销、线上支付、物流等平台服务。

第二是O2O,团购也包括三部分:厂家直销团;当地商场特卖团;东莞世博园、顺德罗浮宫、河北香河等生产基地或流通基地的直购团;

第三是云终端服务系统,以运营中心所在地深圳为核心,辐射至全国各地的城市乃至渠道下沉到县城,硬件载体包括触摸屏和平板两种云终端机。分销商购买云终端机放在他们体验店里面,可以卖体验店里没有摆放的其他产品,包括不同品牌的家具产品、建材产品还有各种定制家具和家电等等,在不增加土地租金、不大量消耗财力、物力、人力的情况下,单一品牌的代理商将变身分销商,而其中涉及的仓储、配送等环节,由淘美居提供。

这一模式与索菲亚,好莱客相比,不仅包含了C2B和O2O,也将成为整合品牌商的平台,控制渠道。与天猫、京东相比,其能够提供更专业的服务,从而实现更好的消费体验感。这是敏华控股将来在中国沙发市场上一个重要的看点。

敏华控股属于港股通标的,目前市值200亿港币,市盈率12.5,与同行业A股公司相比,龙头地位的敏华控股估值明显相对较低。

另外,从过去看,敏华每年提供两次分红,以2016年为例,每股派息达0.33元港币,即使以现在的高位价格计算,股息率也在5%以上,属于高股息率股票,加上其业绩稳定,管理层也稳定,是南下的机构资金比较青睐的股票。

公司的海外业务将受益于人民币相对美元走弱,而中国业务将受益于消费升级,并将是敏华未来重要的增长点。中国家居市场一个趋势是互联网化,公司在互联网战略上已有布局,也是公司未来的一个看点。不过港股的一个特点是没做出业绩,就基本上不会有多大的反应,随着公司互联网上的优势逐步显现,估值也会上来的。

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

由格隆汇打造的

“决战港股”海外投资嘉年华系列峰会

将

自2016年10月19日(周三)至2017年1月12日

,在全国

8大核心城市

隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的

“长征+北伐”

盛会。期待您的参加!

第八站将于

2017年1月12日(周四)

在

广州

召开。

了解活动详细内容以及报名方式请点击

阅读原文,

到场参会者均会获得由“格隆汇”

精心准备的精美礼品!