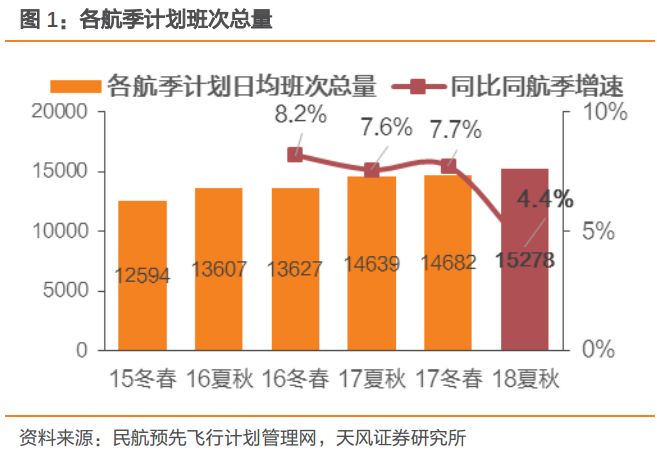

夏秋航季时刻计划数量大幅放缓引起广泛探讨

中国民航网消息称民航

18

年夏秋航季时刻表编制工作完成,日均计划班次为

15278

班,经测算我们认为

18

夏秋航季时刻总量增速应为

5%

左右,增速大幅下降,但从实际执行来看,冬春航季前四个月起降架次增速约为

10.5%

,相比计划航班数增速有约

3pts

左右的敞口,因此在时刻表数据出台后,引起了市场的广泛关注及讨论。

时刻执行率进一步提升空间整体有限

2017

年

11

月前

50

大机场平均执行率为

93.3%

,同比提高

2.2

个百分点。考虑到

11

月为民航全年最淡的一个月,且排名靠后的机场执行率并不低,因此我们认为超过

90%

的时刻执行率基本可以代表全民航水平,进一步提升的空间不大。

从总量上看,时刻表基本明确2018夏秋航季计划班次总量增速下降3pts左右,且时刻执行率提升并非增量变量,因此即便考虑到时刻执行率波动,2018年夏秋季最终的起降架次总量增速大概率也将明显低于2017年同期约9%的水平,供给增量收缩的逻辑仍然成立。

执行率探讨之一:计划外的高取消自上而下影响收益转化,产生额外成本

不同航线航班对航空公司的盈利贡献二八分化明显,但航班密集取消又恰恰集中在最能为航空公司贡献盈利的干线市场,自上而下冲击收益转化。此外,航班延误甚至取消将从多个角度提高航空公司的额外成本,同时降低旅客出行体验,影响需求,对业绩表现十分不利。

执行率探讨之二:时刻收紧,高执行率,降低无效供给同时利好收益转化

相比于时刻无节制增长,时刻控制下航司会自下而上的降低无效供给,提前优化航线网络,枢纽机场时刻资源价值凸显的同时,二三线机场运力消化压力降低,价格战动力大大削弱,利好行业发展。我们与市场略有不同的观点是,民航收紧时刻实际上给了航空公司一手好牌,但好牌必须打出去才有价值,即通过高效运转,提前布局好的运力有效转化为运量及收入利润才是王道,而高准点率、低航班取消量,将更多转化核心公商务干线需求为收益,同时优化旅客体验,促进其更倾向于选择乘机出行,形成对业绩的双向利好。

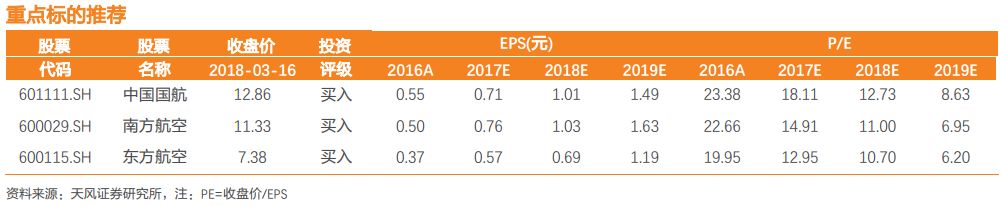

投资建议

时刻表计划时刻增速大幅下降,且民航局数次强调真情服务,提高运行质量,因此时刻新政在夏秋航季执行力度很可能显著加强,同时民航票价改革打开公商务干线市场价格天花板,提价力度及持续性不容小觑。长期来看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致航空票价的上涨成为一种跨年乃至几年的趋势,此外,

18

年行业票价首次全面转正会形成航空的右侧逻辑,可持续的票价和业绩增长会带给航空成长的逻辑和估值的提升,继续推荐南航、国航和东航。

风险提示:

宏观经济下滑,油价超预期上涨,汇率剧烈波动,安全事故

1

核心观点

中国民航网消息称民航

2018

年夏秋航季时刻表编制工作完成,日均计划班次为

15278

班,我们参考

2017

夏秋、冬春航季新闻数据及时刻表数据,测算

2018

夏秋航季时刻总量增速应为

5%

左右,相比于

2016

冬春、

2017

夏秋、

2017

冬春航季时刻总量

8.2%

、

7.6%

、

7.7%

的增速大幅下降,但从数据上看,

2017

冬春航季前四个月起降架次增速约为

10.5%

,相比时刻表计划航班数

7.7%

的增速有约

3

个百分点的敞口,因此在时刻表数据出台后,引起了市场的广泛讨论,核心分歧在于以下两点,第一是时刻执行率是否还有明显提升空间,第二是时刻执行率的提高是否有利于行业盈利,本报告仅就这两个问题展开深入探讨。

通过时刻表分拆数据及

2017

年

11

月机场实际执行航班数据来看,前十大机场时刻执行率平均约为

95.2%

,

11-20

名机场执行率

93.3%

,

21-30

名机场执行率

90.6%

,前

50

大机场平均执行率为

93.3%

,同比提高

2.2

个百分点,前

50

大机场平均执行率为

93.3%

,同比提高

2.2

个百分点。考虑到

11

月为民航全年最淡的一个月,且排名靠后的机场执行率并不低,因此我们认为超过

90%

的时刻执行率基本可以代表全民航水平,进一步提升的空间不大。

从总量上看,时刻表基本明确

2018

夏秋航季计划班次总量增速下降

3pts

左右,且时刻执行率提升并非增量变量,因此即便考虑到时刻执行率波动,

2018

年夏秋季最终的起降架次总量增速大概率也将明显低于

2017

年同期约

9%

的水平,供给增量收缩的逻辑仍然成立。

关于旺季执行率的探讨之一

——

计划外的高取消自上而下影响收益转化,产生额外成本:不同航线航班对航空公司的盈利贡献二八分化明显,但航班密集取消又恰恰集中在最能为航空公司贡献盈利的干线市场,形成自上而下的收入转化冲击,此外,航班密集延误取消还将带来额外成本

,第一是飞机停场甚至在滑行区开启引擎等待起飞,拉长轮档时间,抬升机组调配、航油、餐食等一系列额外成本;第二是晚班航班取消,航空公司往往要负担餐食及住宿,还要加大力度进行旅客安抚及公关宣传,进一步提升额外成本;此外,民航时效性大打折扣,旅客体验下降,部分旅客转投其他替代出行方式,冲击需求。

关于旺季执行率的探讨之二

——

时刻收紧,计划内高执行自下而上降低无效供给同时利好收益转化:

相比于时刻无节制增长,时刻控制下航司会自下而上的降低无效供给,提前优化航线网络,枢纽机场时刻资源价值凸显的同时,二三线机场运力消化压力降低,价格战动力大大削弱,利好行业发展。

我们与市场略有不同的观点是,民航收紧时刻实际上给了航空公司一手好牌,但好牌必须打出去才有价值,即通过高效运转,提前布局好的运力有效转化为运量及收入利润才是王道,而高准点率、低航班取消量,将更多转化核心公商务干线需求为收益,同时优化旅客体验,促进其更倾向于选择乘机出行,形成对业绩的双向利好。

综合上述分析,我们认为旺季时即便计划内的时刻增速下降但执行率提高,相比计划内的时刻增速高但航班大量取消,表现在数据上供给增速差距可能并不明显,但对于民航收益的影响孰优孰劣一目了然。

投资建议

时刻表计划时刻增速大幅下降,且民航局数次强调真情服务,提高运行质量,因此时刻新政在夏秋航季执行力度很可能显著加强,同时民航票价改革打开公商务干线市场价格天花板,提价力度及持续性不容小觑。长期来看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致航空票价的上涨成为一种跨年乃至几年的趋势,此外,

18

年行业票价首次全面转正会形成航空的右侧逻辑,可持续的票价和业绩增长会带给航空成长的逻辑和估值的提升,继续推荐南航、国航和东航。

2

计划内高执行与计划外高取消孰优?我们有话说

2.1.

2018

夏秋航季时刻表公布,时刻增速大幅下降

中国民航网消息称民航

2018

年夏秋航季时刻表编制工作完成,日均计划班次为

15278

班,其中,国内航空公司、港澳台航空公司和外国航空公司航班量占比分别为

90.34%

、

2.09%

和

7.57%

。我们参考

2017

夏秋、冬春航季新闻数据及时刻表数据,测算

2018

夏秋航季时刻总量增速应为

5%

左右,相比于

2016

冬春、

2017

夏秋、

2017

冬春航季时刻总量

8.2%

、

7.6%

、

7.7%

的增速大幅下降。

从数据上看,2017年11月至2018年2月,民航起降架次增速约为10.5%,相比于时刻表计划航班数7.7%的增速有约3个百分点的敞口,因此在时刻表数据出台后,引起了市场的广泛讨论,核心分歧在于以下两点,第一是时刻执行率是否还有明显提升空间,第二是时刻执行率的提高是否有利于行业盈利。我们接下来对这两个问题展开深入探讨。

2.2.

时刻执行率是否还有提升空间?有但不大

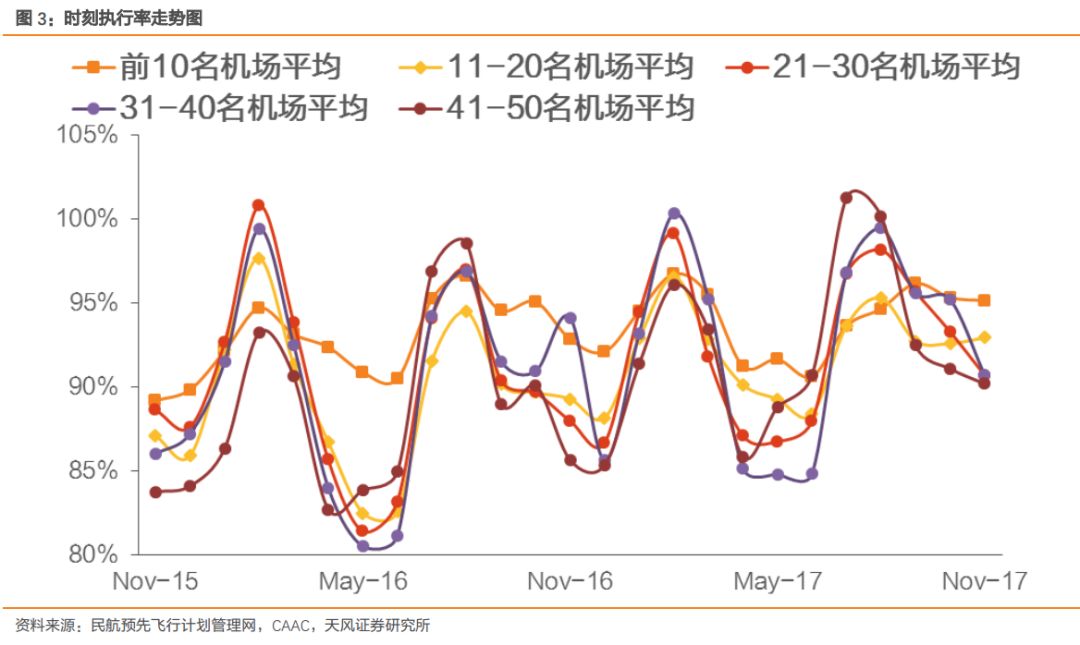

时刻表编制已基本确定了各个航司在各个机场的航线及起降时间,在此基础上,航司如意图提升供给只能通过两种方式,第一是尽可能提高时刻执行率,第二是使用大飞机,但大飞机的数量是固定的,并不会凭空出现,因此时刻执行率的衡量就显得尤为重要。

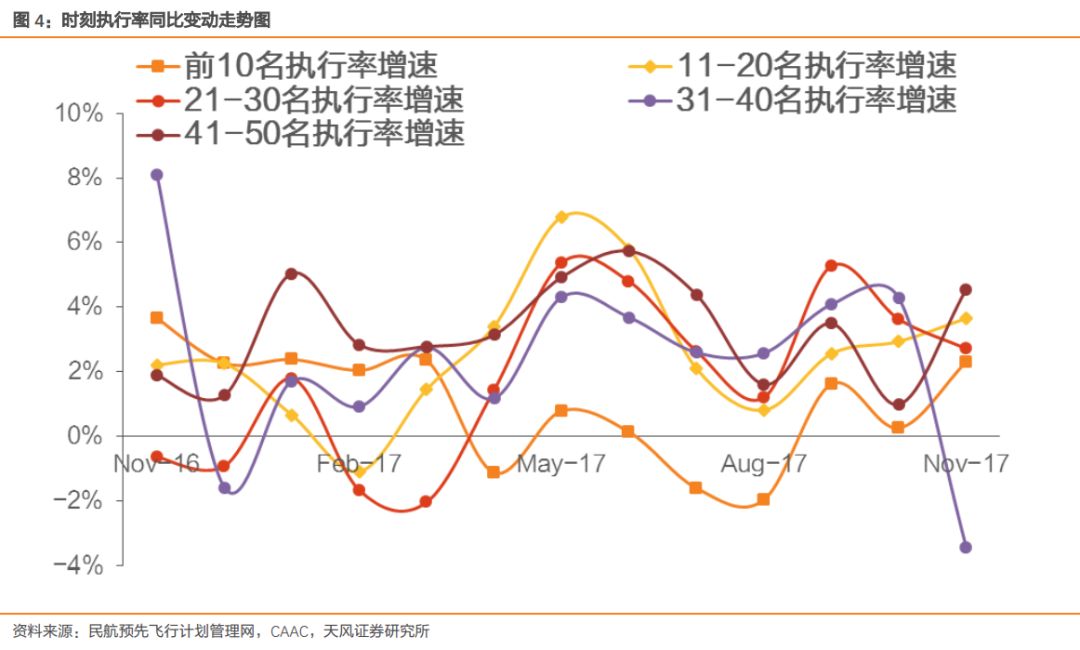

我们首先回顾过去几年民航时刻执行率变动情况,如时刻执行率的计算方式为实际起降班次比计划班次,则从时刻表分拆数据及

2017

年

11

月机场实际执行航班数据来看,前十大机场时刻执行率平均约为

95.2%

,同比提高

2.4

个百分点;

11-20

名机场执行率

93.3%

,同比提高

3.7

个百分点,

21-30

名机场执行率

90.6%

,同比提高

2.5

个百分点,前

50

大机场平均执行率为

93.3%

,同比提高

2.2

个百分点。

2017

年机场生产统计公报显示,我国排名前五十大机场起降架次占全民航比重为

78%

,旅客吞吐量占全民航比重为

91%

,

考虑到

11

月为民航全年最淡的一个月,

且排名靠后的机场执行率并不低,因此我们认为超过

90%

的时刻执行率基本可以代表全民航水平

,

进一步提升的空间不大。总量上看,时刻表基本明确

2018

夏秋航季计划班次总量增速下降

3pts

左右,且时刻执行率提升并非增量变量,因此即便考虑到时刻执行率波动,

2018

年夏秋季最终的起降架次总量增速大概率也将明显低于

2017

年同期约

9%

的水平,供给增量收缩的逻辑仍然成立。

2.3. 大逻辑下的结构:旺季执行率回升是利好而非利空

2017年暑运旺季由于种种原因导致时刻执行率增速显著滑坡造成低基数,同时市场对2018年暑运准点率回升已产生一定预期,并对时刻执行率可能超预期提升,进而导致实际起降架次增速降幅不明显产生担忧,但我们认为旺季计划内的高执行率远比计划外的航班大批量取消更利于营收改善,利好业绩释放。

2.3.1.

计划外的取消航班自上而下影响收益转化,并产生额外成本

不同航线航班对航空公司的盈利贡献二八分化明显。

2017

年我国前十大机场旅客吞吐量占我国民航总量的

46.2%

,航空公司于前十大机场起降航班运输的旅客为航空公司贡献了大部分盈利,但观察

2017

年夏秋航季的时刻执行率,我们发现因频繁的雷雨天气以及密集的军事活动,

7-8

月旺季前十大机场时刻执行率反而出现下降。

我国民航空域资源有限,若出现天气、军事活动等偶发因素,航班按时起降便存在压力,在北上广深等核心枢纽机场密集的起降排班下,相对较低的保障能力面对旺盛的需求势必捉襟见肘,一旦出现某些航班出现延误,后续航班原则上势必出现排队等待的现象,造成延误时间不断延长,晚班航班大批量取消,进而压低执行率。

航班延误,旅客怨声载道,

2017

暑运之时甚至有一篇“如何买延误险发家致富”的文章广为流传,殊不知航空公司面对航班密集延误取消更为头疼。首先,飞机不能起飞,已销售的机票再度被迫退票改签,计划内的运力无法有效转化为运量及收益,而这种现象又恰恰集中出现在航空公司最赚钱的一线市场,自上而下的收益转化冲击显著影响了其收益能力;第二,飞机延误取消,停场甚至在滑行区开启引擎等待,拉长轮档时间,提升机组调配、航油、餐食等一系列额外成本;第三,晚班航班取消,航空公司往往要负担餐食及住宿,还要加大力度进行旅客安抚及公关宣传,进一步提升额外成本;最后,民航时效性大打折扣,旅客体验下降,部分旅客转投其他替代出行方式,冲击需求。

2017

年暑运旺季时刻执行率下滑的同时,民航客座率同比明显走低,航司收益品质不振,预期的超级旺季并未兑现。

2.3.2.

时刻收紧自下而上降低无效供给,计划内的高执行显著利于业绩释放

我们认为航空公司面对机场时刻增量控制,相比于时刻无节制增长,首先要减少的是收益品质低,培养潜力弱的航线运力投放,因此会自下而上的降低无效供给,在此基础上,枢纽机场的优质时刻资源才更得弥足珍贵。航空公司可根据收紧后的时刻总量提前优化航线网络,这本就孕育了提价动能,同时二三线机场运力消化压力降低,明显减弱竞争,价格战动力大大削弱,利好行业发展。

上述分析仅停留在纸面,我们与市场略有不同的观点是,民航收紧时刻实际上给了航空公司一手好牌,优质的时刻资源就好比

“

俩王

”

、

“

四个二

”

,但好牌必须打出去才有价值,才能起到一锤定音的效果,即航空公司根据自身的计划时刻资源提前优化航线网络,在此基础上通过高效运转,有效转化为运量及收入利润才是王道,而高准点率、低航班取消量,更多的转化了核心公商务干线需求为收益,同时优化了旅客体验,促进其更倾向于选择乘机出行,形成双向利好。

综合上述分析,我们认为旺季时即便计划内的时刻增速下降但执行率提高,相比计划内的时刻增速高但航班大量取消,表现在数据上供给增速差距可能并不明显,但对于民航收益的影响孰优孰劣一目了然。

3

投资建议

时刻表计划时刻增速大幅下降,且民航局数次强调真情服务,提高运行质量,因此时刻新政在夏秋航季执行力度很可能显著加强,同时民航票价改革打开公商务干线市场价格天花板,提价力度及持续性不容小觑。长期来看,供需改善、航空公司意愿提价、票价改革三重逻辑共振,很有可能导致航空票价的上涨成为一种跨年乃至几年的趋势,此外,

18

年行业票价首次全面转正会形成航空的右侧逻辑,可持续的票价和业绩增长会带给航空成长的逻辑和估值的提升,继续推荐南航、国航和东航。

4

风险提示

宏观经济下滑,油价超预期上涨,汇率剧烈波动,安全事故

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。