全面营改增后的两虚

(虚开虚抵)发票、对开发票、三流不一致发票

,是2017年税务稽查的一个重点。在“金税三期”强大的大数据评估及云计算功能下,纳税人在税局面前就是什么都不穿的透明人,毫无隐私可言!一旦被税局查处,老板进去了,会计也跟着进去;老板出来了,会计可能还在监狱里面,切记不要拿自己的青春与生命来赌博!

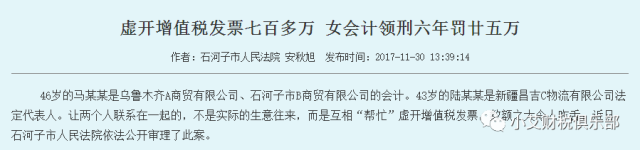

据新疆法院网11月30日消息,近日,石河子市人民法院依法审理了

一起虚开增值税专用发票案件。被告人马某某身为A公司和B公司的会计,在明知该公司无实际购销业务的情况下,为他人、让他人为自己虚开增值税专用发票,虚开税款数额7871433.32元;被告人陆某某作为C公司的法定代表人,虽有货物购销的实际经营活动,但让A公司、B公司为自己代开增值税专用发票,或为B公司虚开增值税专用发票,虚开税款数额3304241.31元,二被告人虚开的税款均属数额巨大,其行为均已触犯《中华人民共和国刑法》,构成虚开增值税专用发票罪。

判决如下:

被告人马某某犯虚开增值税专用发票罪,

判处有期徒刑六年,并处罚金二十五万元

。被告人陆某某犯虚开增值税专用发票罪,

判处有期徒刑三年,缓刑五年,并处罚金二十万元

。

很多小伙伴看了上面的新闻还不明就里,下面小艾财税小编(微信xiaoai220225)带你进行简单的案件回顾:

案件涉及的人物:

马某某

-46岁,是乌鲁木齐A商贸有限公司、石河子市B商贸有限公司的会计;

黄某

-乌鲁木齐A商贸有限公司负责人,马某某的老板,年龄不详;

陆某某

-43岁,新疆昌吉C物流有限公司法人。

案件来龙去脉:

2013年初,被告人马某某受聘于乌鲁木齐A商贸有限公司(以下简称A公司)担任兼职会计;

2014年1月,马某某

按黄某指示

在石河子委托代办公司注册成立了石河子市B商贸有限公司(以下简称B公司);

2014年1月至2014年12月期间,被告人马某某

受黄某指使

由B公司向A公司虚开增值税专用发票7份,价税合计4027375元;

2014年5月至2014年8月,马某某

受黄某指使

,由A公司向B公司虚开增值税专用发票10份,价税合计1169000.30元;

2014年10月至2014年12月期间,在无实际供销业务情况下,

马某某受黄某指使

,由B公司向C公司虚开增值税专用发票3份,价税合计2003850元;

2014年4月至2015年2月,马某某

受黄某指使

,由A公司向C公司虚开增值税专用发票75份,税价合计8670152.50元;

此外,在无实际供销业务情况下,马某某

受黄某指使

,共接收12家单位开具的增值税专用发票194份,价税合计39701651.69元。

马某某身为A公司和B公司的会计,在明知该公司无实际购销业务的情况下,为他人、让他人为自己虚开增值税专用发票,虚开税款数额7871433.32元

涉案人结局:

马某某:

犯虚开增值税专用发票罪,判处有期徒刑六年,并处罚金二十五万元;

黄某:

另案处理,结局不详;

陆某某:

犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑五年,并处罚金二十万元

小编注明

:以上内容皆来源新疆法院网,文字未做任何改动,具体网址为:http://www.xjcourt.org/public/detail.php?id=30382

小编解读:

1)明明是老板指使,结果小会计自己成为主犯

细心的小伙伴可能看出来了,马某某身为A公司的兼职会计,每一次虚开发票都是受黄某的指使,按道理顶多是个从犯,为什么判决结果最严重呢?而她的老板却一点事也没有,小编看到这里心疼马某某三秒钟。

这也许只是我们的看法,但是法院却不这么认为,有图有真相:

这真的是拿着卖白菜的钱,操着卖白粉的心,也许马某某只是想通过兼职多赚点钱养家糊口,可是却适得其反,得不偿失!

2)同时主动投案自首,为什么会计没有宽大处理?

看了上面的判决结果我们知道,被告人陆某某被判处

有期徒刑三年,缓刑五年,而马某某被判处有期徒刑六年,没有缓刑,原本两人是同时去自首,为什么差别这么大呢?

原来是这样的原因:

陆某某主动补缴税款,弥补了给国家造成的损失,故可对其酌情从轻处罚。

3)新《会计法》正式发布后,会计职业风险越来越大

新《会计法》对会计人提出更高的要求,特别是修订后的第四十条“

因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,

不得再从事会计工作。

”

可以预见,即使马某某6年后出狱,她以后也不能再从事会计工作了。通过这起案件我们可以看到,一个企业尤其是企业的

会计人员

,在风险意识不高的情况下,

挣着卖白菜的钱,操着卖白粉的心!

获得的收益很少,甚至自身并没有收益,只是完成了老板要求完成的所谓的“会计业务”,结果却被公安机关批准逮捕!

这个…很有可能哦~

老板让你去买,你得想好了!这个饭碗到底端的值不值!

我国对虚开增值税发票的处罚十分严格。虚开的税款数额在一万元以上或者致使国家税款被骗数额在五千元以上的就构成犯罪。

开票方就不用说了,监狱的大门向你敞开的;至于受票方,如果是恶意取得虚开发票,除了进项税额转出、补缴税金、滞纳金之外,还有50%以上~5倍以下的罚款!如果一旦被查实为“偷税”,将被移送公安机关。

说到受票企业,也要醒醒了,

通过购买专票虚假抵扣达到偷税目的的老板们,您也不能再抱有侥幸心理了!

一般来讲,如果从进出货、财务、税务等整个流程进行虚开增值税专用发票造假,外人很难发现,不过最终是逃不过税务机关的慧眼。

很多公司离开了卖发票的就不会做账了,而且不少不良代理还充当发票买卖中介,殊不知,税局对虚开发票查的非常严,所有涉及购买专票的关联企业也都逃不了,轻则进项税额转出,重则还会有刑事责任。

有的小伙伴就会问了,听说税务局“翻旧账”一般是近三年,我三年前买的票应该没事吧?小编想告诉你,税局对于偷税、骗税“翻旧账”是

无期限

!

下面是税务局“翻旧账”的时间期限列表,仅供各位参考。

|

序号

|

情形

|

追查期限

|

追查范围

|

|

1

|

在一定期限内未发现的不缴、少缴的税款

|

因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款

|

三年

|

税款

|

|

(1)因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款;或

(2)纳税人不进行纳税申报造成不缴或少缴应纳税款

|

税款累计数额不足10万元

|

三年

|

税款、

滞纳金

|

|

税款累计数额在10万元以上

|

五年

|

税款、

滞纳金

|

|

偷税、抗税、骗税

|

无限制

|

税款、

滞纳金

|

|

2

|

已被发现的不缴、少缴或欠缴税款

|

纳税人已申报或税务机关已查处的欠缴税款

|

无限制

|

根据纳税人申报或税务机关查处的具体情况处理

|

|

3

|

行政处罚

|