文 王德伦/李美岑

★ 市场风格

上周市场整体估值出现较大幅度上扬后,本周多数板块出现一定幅度调整,小盘指数、成长风格指数等有所回调,而我们曾在策略月报和近期周报中持续推荐的大金融龙头估值上升,金融风格指数估值同步上行。

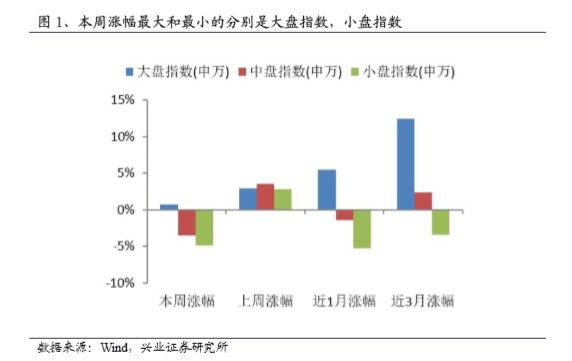

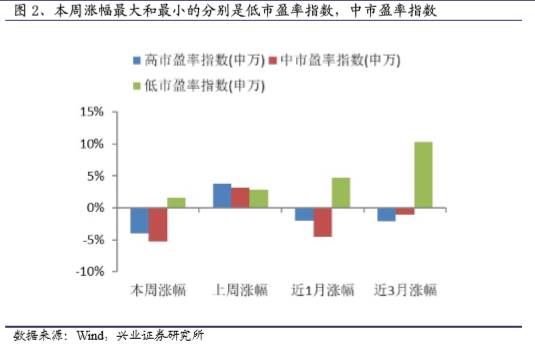

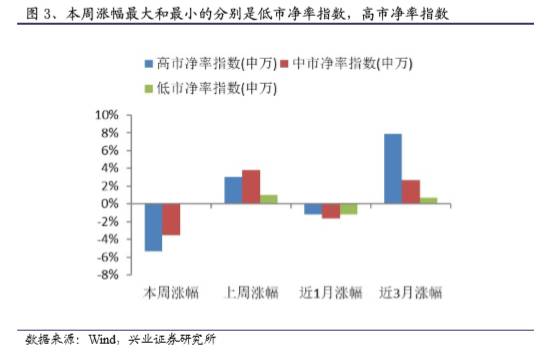

从细分的风格指数来看,本周涨幅最好的是大盘指数(0.69%),低市盈率指数(1.57%),低市净率指数(-0.04%),高价股指数(-0.56%),绩优股指数(-1.75%),金融风格指数(1.84%)。本周涨幅最差的是小盘指数(-4.88%),中市盈率指数(-5.29%),高市净率指数(-5.37%),中价股指数(-4.44%),微利股指数(-6.78%),成长风格指数(-4.86%)。

★ 主要板块估值变化

本周市场风险偏好有所回落,多数板块估值出现波动,各板块表现依旧分化明显。以大金融龙头为代表的上证50估值有所上升,而受市场情绪影响,中小创板块估值出现一定回落。

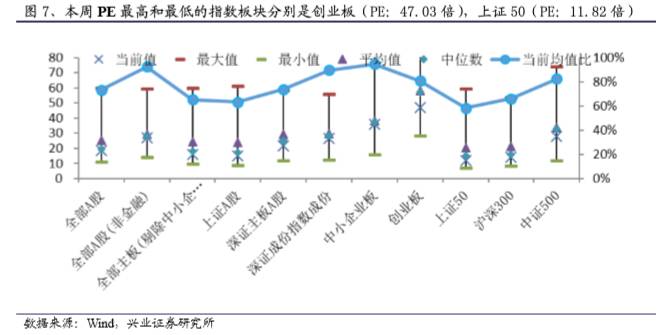

从市盈率角度,本周估值上升最多的板块是上证50(PE:11.82倍,相当于历史均值的58.35%)。本周估值上升最少的板块是创业板(PE:47.03倍,相当于历史均值的80.75%)。从市净率角度,本周估值上升最多的板块是上证50(PB:1.38倍,相当于历史均值的51.74%)。本周估值上升最少的板块是创业板(PB:4.33倍,相当于历史均值的89.67%)。

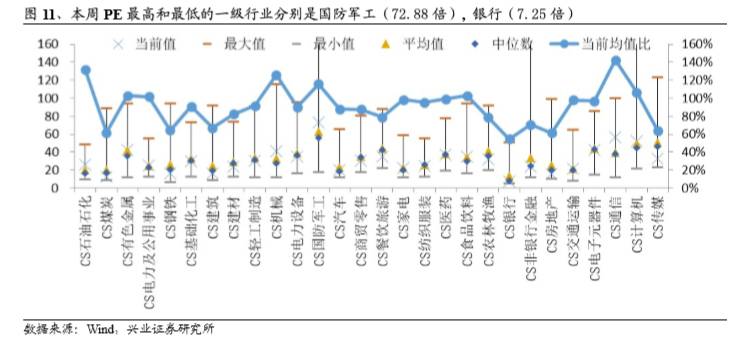

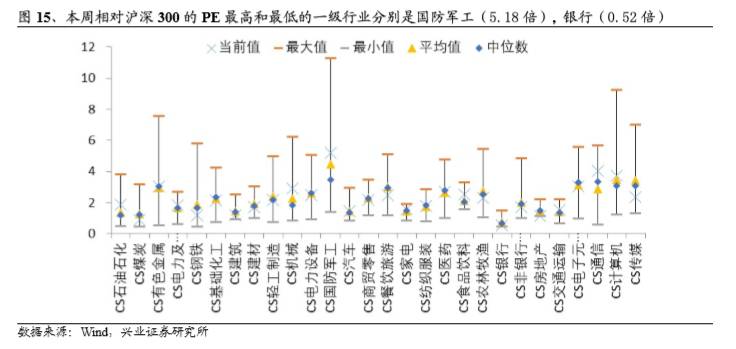

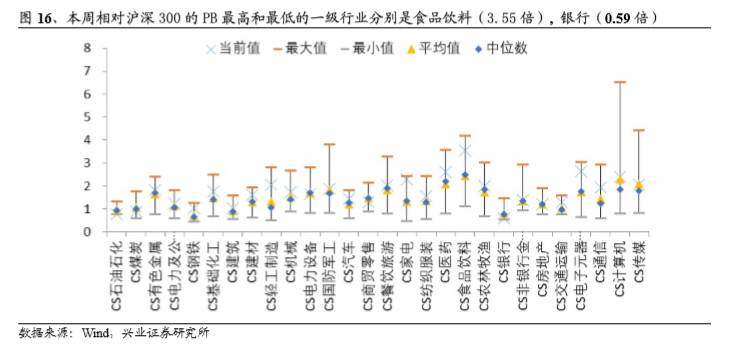

★ 一级行业估值变化

我们曾在策略月报中多次强调看好银行基本面逐步向好,并持续建议拥抱稳健的金融龙头,本周银行业估值出现较大幅度上升,非银金融紧随其后,估值稳步上行。

从市盈率角度,本周估值上升前三的行业是银行(PE:7.25倍,相当于历史均值的54.83%),非银行金融(PE:23.87倍,相当于历史均值的70.76%),房地产(PE:15.71倍,相当于历史均值的61.36%)。从市净率角度,本周估值上升前三的行业是银行(PB:0.99倍,相当于历史均值的50.94%),非银行金融(PB:2.33倍,相当于历史均值的70.91%),房地产(PB:2.04倍,相当于历史均值的72.32%)。

1、市场风格

上周市场整体估值出现较大幅度上扬后,本周多数板块出现一定幅度调整,小盘指数、成长风格指数等有所回调,而我们曾在策略月报和近期周报中持续推荐的大金融龙头估值上升,金融风格指数估值同步上行。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

从大、中、小盘指数来看,本周涨幅最大的是大盘指数,涨幅为0.69%,与上周相比上升-2.26%。涨幅最小的是小盘指数,涨幅为-4.88%,与上周相比上升-7.68%。

在更长时间区间内,近1个月以来,涨幅最大的是大盘指数(5.46%),涨幅最小的是小盘指数(-5.22%)。近3个月以来,涨幅最大的是大盘指数(12.41%),涨幅最小的是小盘指数(-3.40%)。

从高、中、低市盈率指数来看,本周涨幅最大的是低市盈率指数,涨幅为1.57%,与上周相比上升-1.24%。涨幅最小的是中市盈率指数,涨幅为-5.29%,与上周相比增加-8.42%。

在更长时间区间内,近1个月以来,涨幅最大的是低市盈率指数(4.74%),涨幅最小的是中市盈率指数(-4.47%)。近3个月以来,涨幅最大的是低市盈率指数(10.26%),涨幅最小的是高市盈率指数(-2.07%)。

从高、中、低市净率指数来看,本周涨幅最大的是低市净率指数,涨幅为-0.04%,与上周相比上升-1.03%。涨幅最小的是高市净率指数,涨幅为-5.37%,与上周相比上升-8.38%。

在更长时间区间内,近1个月以来,涨幅最大的是低市净率指数(-1.20%),涨幅最小的是中市净率指数(-1.69%)。近3个月以来,涨幅最大的是高市净率指数(7.91%),涨幅最小的是低市净率指数(0.71%)。

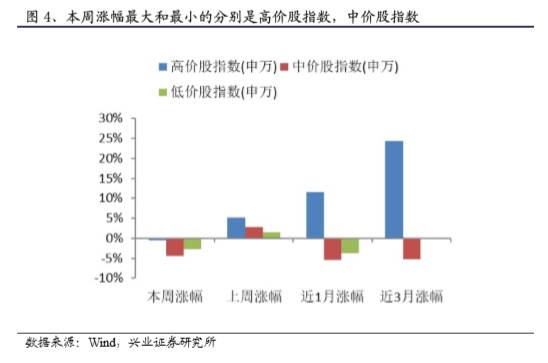

从高、中、低价股指数来看,本周涨幅最大的是高价股指数,涨幅为-0.56%,与上周相比上升-5.67%。涨幅最小的是中价股指数,涨幅为-4.44%,与上周相比上升-7.18%。

在更长时间区间内,近1个月以来,涨幅最大的是高价股指数(11.58%),涨幅最小的是中价股指数(-5.44%)。近3个月以来,涨幅最大的是高价股指数(24.39%),涨幅最小的是中价股指数(-5.19%)。

从亏损股、微利股、绩优股指数来看,本周涨幅最大的是绩优股指数,涨幅为-1.75%,与上周相比上升-7.09%。涨幅最小的是微利股指数,涨幅为-6.78%,与上周相比上升-9.98%。

在更长时间区间内,近1个月以来,涨幅最大的是绩优股指数(7.20%),涨幅最小的是亏损股指数(-7.22%)。近3个月以来,涨幅最大的是绩优股指数(22.80%),涨幅最小的是亏损股指数(-6.40%)。

从风格指数来看,本周涨幅最大的是金融风格指数,涨幅为1.84%,与上周相比上升0.21%。涨幅最小的是成长风格指数,涨幅为-4.86%,与上周相比上升-8.85%。

在更长时间区间内,近1个月以来,涨幅最大的是金融风格指数(2.70%),涨幅最小的是周期风格指数(-2.85%)。近3个月以来,涨幅最大的是消费风格指数(10.54%),涨幅最小的是稳定风格指数(-3.84%)。

2、主要板块估值变化

2.1 板块市盈率

本周市场风险偏好有所回落,多数板块估值出现波动,各板块表现依旧分化明显。以大金融龙头为代表的上证50估值有所上升,而受市场情绪影响,中小创板块估值出现一定回落。

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:47.03倍),中小企业板(PE:35.90倍),中证500(PE:27.83倍)。本周估值后三位的板块和对应PE分别为上证50(PE:11.82倍),沪深300(PE:14.07倍),上证A股(PE:15.08倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(94.71%),全部A股(非金融)(92.48%),深证成份指数成份(89.77%)。本周估值当前均值比后三位和对应比例分别为上证50(58.35%),上证A股(63.40%),全部主板(剔除中小企业板)(65.25%)。

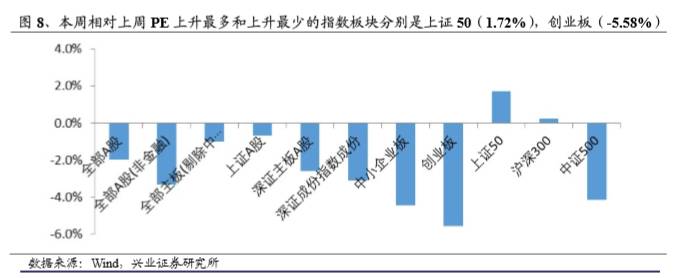

我们比较板块本周PE与上周PE,本周相对上周估值上升最多的三个板块和对应PE值变化分别为上证50(PE:11.82倍,1.72%),沪深300(PE:14.07倍,0.21%),上证A股(PE:15.08倍,-0.66%)。

本周相对上周估值上升最少的三个板块和对应PE值变化分别为创业板(PE:47.03倍,-5.58%),中小企业板(PE:35.90倍,-4.45%),中证500(PE:27.83倍,-4.17%)。

2.2板块市净率

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:4.33倍),中小企业板(PB:3.67倍),深证成份指数成份(PB:3.11倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.38倍),沪深300(PB:1.68倍),上证A股(PB:1.70倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(90.23%),创业板(89.67%),深证成份指数成份(88.56%)。本周估值当前均值比后三位和对应比例分别为上证50(51.74%),上证A股(62.73%),沪深300(63.23%)。

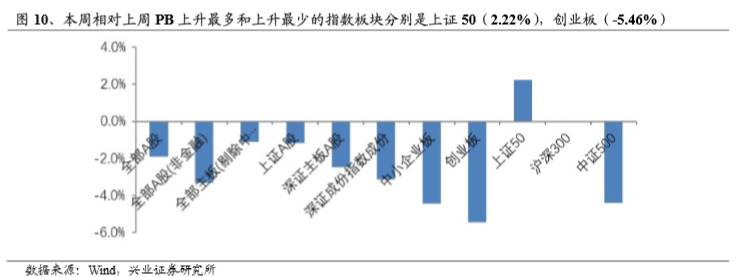

我们比较板块本周PB与上周PB,本周相对上周估值上升最多的三个板块和对应PB值变化分别为上证50(PB:1.38倍,2.22%),沪深300(PB:1.68倍,0.00%),全部主板(剔除中小企业板)(PB:1.79倍,-1.10%)。

本周相对上周估值上升最少的三个板块和对应PB值变化分别为创业板(PB:4.33倍,-5.46%),中小企业板(PB:3.67倍,-4.43%),中证500(PB:2.61倍,-4.40%)。

3、一级行业估值变化

3.1 行业市盈率

我们曾在策略月报中多次强调看好银行基本面逐步向好,并持续建议拥抱稳健的金融龙头,本周银行业估值出现较大幅度上升,非银金融紧随其后,估值稳步上行。

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为国防军工(72.88倍),通信(56.38倍),计算机(52.19倍)。本周估值后三位的行业和对应PE分别为银行(7.25倍),煤炭(12.61倍),房地产(15.71倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为通信(142.32%),石油石化(132.05%),机械(125.77%)。本周估值当前均值比后三位和对应比例分别为银行(54.83%),房地产(61.36%),煤炭(61.88%)。

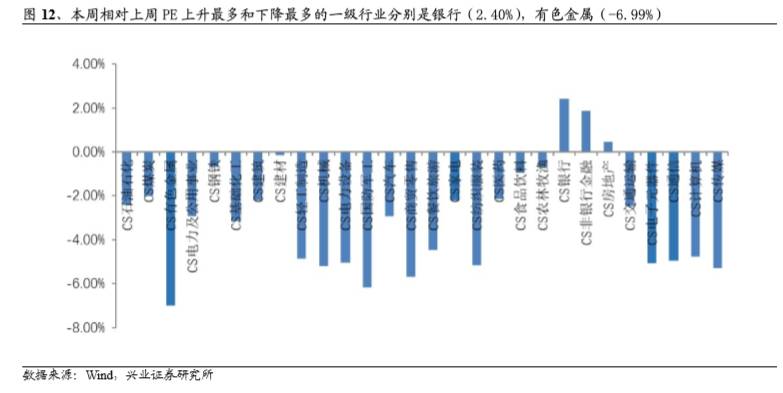

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PE值变化分别为银行(PE:7.25倍,2.40%),非银行金融(PE:23.87倍,1.88%),房地产(PE:15.71倍,0.45%)。

本周相对上周估值上升最少的三个行业和对应PE变化分别为有色金属(PE:42.57倍,-6.99%),国防军工(PE:72.88倍,-6.18%),商贸零售(PE:30.71倍,-5.68%)。

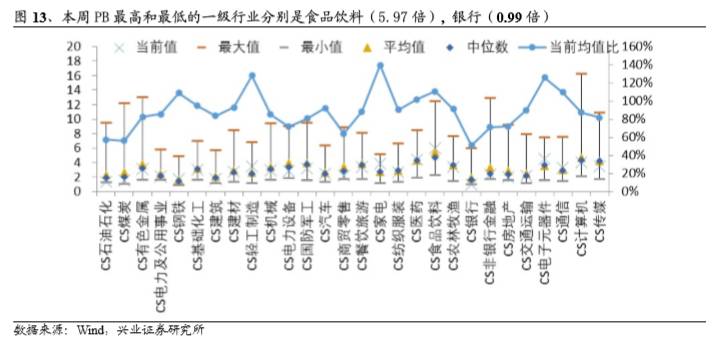

3.2行业市净率

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(5.97倍),电子元器件(4.46倍),医药(4.41倍)。本周估值后三位的行业和对应PB分别为银行(0.99倍),石油石化(1.31倍),煤炭(1.49倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为家电(139.44%),轻工制造(128.08%),电子元器件(125.80%)。本周估值当前均值比后三位和对应比例分别为银行(50.94%),煤炭(56.36%),石油石化(57.41%)。

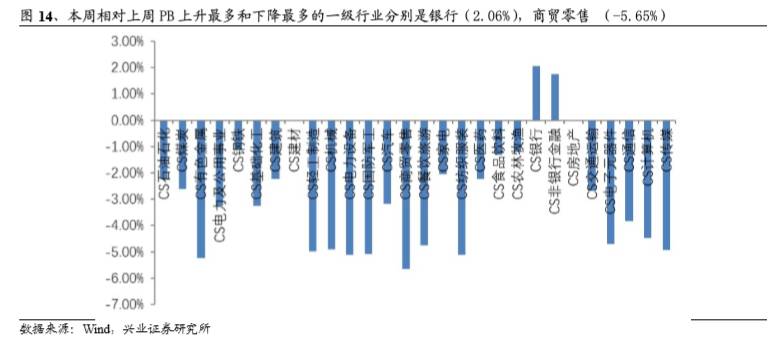

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PB值变化分别为银行(PB:0.99倍,2.06%),非银行金融(PB:2.33倍,1.75%),房地产(PB:2.04倍,0.00%)。

本周相对上周估值上升最少的三个行业和对应PB值变化分别为商贸零售(PB:2.17倍,-5.65%),有色金属(PB:3.07倍,-5.25%),纺织服装(PB:2.60倍,-5.11%)。

3.3行业相对估值

从市盈率角度,相比于沪深300本周14.07倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为国防军工(5.18倍),通信(4.01倍),计算机(3.71倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.52倍),煤炭(0.90倍),房地产(1.12倍)。

从市净率角度,相比于沪深300本周1.68倍的PB值,本周相对估值前三位的行业和对应的相对PB分别为食品饮料(3.55倍),电子元器件(2.65倍),医药(2.63倍)。本周相对估值后三位的行业和对应的相对PB分别为银行(0.59倍),石油石化(0.78倍),煤炭(0.89倍)。

近期报告回顾:

【兴证策略王德伦团队】硬创新板块飞舞 ——兴证策略A股第44周复盘周记

【兴证策略王德伦团队】原材料行业带动Q3盈利增速大幅提升 ——A股2017年三季报深度分析系列之一

【兴业策略&化工电子机械】半导体产业链投资机会深度解析 电话会议纪要(20171102)

【兴证策略王德伦团队】上周陆港通活跃度下降净流出近27亿——投资者A股市场行为周报193期

【兴证策略王德伦团队】不需恐高,继续增配金融龙头和核心资产——A股市场策略周报

【兴证策略王德伦团队】核心资产风依旧——兴证策略风格与估值系列XXII

【兴证策略王德伦团队】消费升级:当期时点的宏观推力与行业催化 ——影响股市的长周期因素专题研究系列之一