此前市场对海风板块的担心主要系一季报同比较差,以及广东的航道问题。当前一季报利空已经落地,而航道问题的解决更多是时间问题。

往后看两年国内装机高增兑现:24年国内8-10GW(由于江苏2.65GW海风项目风场容量较大,年底全容量并网有难度);25年国内15-17GW(广东青州五、七,帆石一、二合计4GW影响较大)。

看三年海外订单&业绩兑现打开增长空间:海外海风市场主要系欧洲市场(相对成熟且26年装机明显起量)及其他新兴市场(日韩及东南亚)。其中欧洲23-25年欧洲海风装机基本维持在4-5GW左右,预计26年新增装机有望实现8.4GW,同比79%的高增(近两年拍卖数据前瞻),欧洲单桩企业订单加强验证;

日韩海风基本处于从0到1的阶段,

预计25年后年均新增装机2-3GW;

东南亚处于政策指导前期阶段,逐步完善顶层设计和审批推进,越南于4月初正式通过PDP8法案(规划2030年6GW的海风目标)。

我们跟踪企业海外潜在订单,海缆企业年内迎来出口订单释放大年,而塔筒企业除大金外多数实现从0到1的突破。

深远海方面:国管海域-半岛北N2项目力争上半年开工,漂浮式风电-近期国内首个规模化漂浮式海风项目开始风机浮体设备招标。

由此,我们认为接下来海风的投资主线:

“两海”依旧是兑现的主线,持续看好受益于国内海风高增速兑现的同时,更需要强调出海+深远海打开空间,因此我们更需要关注企业海外订单趋势:

东方电缆

:

24年航道问题解决后有望迎来广东订单的释放对应25年业绩高增;同时24年下半年开始陆续迎来海风订单的落地支撑25年后的业绩。预计24、25年归母净利润12/23亿,对应PE 23/12X。海外订单方面不仅限于海风项目,还有海底互联项目及海上油气田项目。

潜在订单包括:

1)inch cape项目预计十几亿量级(3*2000m2截面的220kV海缆,长度约170km,确定性强);

2)岛屿连接a项目,预计10亿体量有望年内出结果;

3)英国b海风项目,预计8亿体量有望今年年底或者25年出结果;

4)c国家电力项目预计要今年年底或者25年出结果。

大金重工

:

相比国内海风政策端影响的不确定性,欧洲海风更为市场化,当前在手订单40万吨+足以支撑24及25年的出货。年内欧洲海风顺利拍卖后有望迎来单桩/塔筒新一轮的落地。预计24、25年归母净利润7/9亿,对应PE 18/14X。

我们从公司已中标订单看趋势:

1)单个项目体量扩大:大金重工22年中标多为10万吨以内的订单,23年出现15万吨+级别的订单;东方电缆此前中标海外最大订单为5.3亿,而年内确定性强的inch cape有望达到接近20亿的量级;

2)新增订单总量逐年增加:大金重工22年新增20万吨+,23年新增30万吨+,24-27年年均有望接近40万吨;东方电缆23年新增海外订单约5亿左右,24年inch cape+其他项目有望新增20亿+。

天顺风能:

24-25年受益于国内

导管架

紧缺&盈利更高带来的量利弹性。

出口方面不同于大金多在国内储备产能,选择国内出口(24年有望实现订单从0到1的突破)+欧洲本土化(24年年底投产)双向并进。

预计24、25年归母净利润14/18亿,对应PE 12/10X。

振江股份:

绑定西门子等欧洲主机厂,风电产品出口占风电收入80%以上。预计24、25年归母净利润2.6/3.4亿,对应PE 17/13X。

亚星锚链

:

跟随漂浮式起量。预计30年浮式风电装机6GW,锚链价值量降至25亿元/GW,对应市场空间150亿元。假设30年公司份额30%,净利率10%,对应收入45亿,净利润4.5亿。

其他:

海力风电

(纯海风标的,24年江苏解决后最受益标的,同时

有望迎来海外订单从0到1的突破

);

泰胜风能

(国内24年上半年有望迎来南方基地确定,25年产能释放后受益于国内海风装机高增;

海外已经实现日韩海风市场从0到1的突破

)。

正文:

此前海风板块的利空即一季报,由于行业季节性原因&23年一季度高基数,基本都是同比下滑。当前一季报利空已经落地,往后看行业量层面:

24-25年国内开工、装机陆续兑现:

江苏js问题基本已经解决,国信大丰预计6月开工;广东航道问题预计今年Q2-Q3解决,25年并网确定性强。而其他地区如海南等地多个项目(申能CZ2、大唐CZ3海上风电项目)已经陆续开工。

竞配作为前瞻指标:浙江近期2.55GW海风项目竞配完成(均为省管项目,竞配评分表在建设进度方面明确说明24年开工,25年并网),江苏2.65GW项目开工后二期竞配预计8-10GW有望落地。

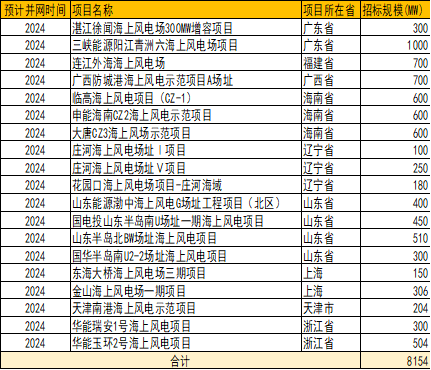

表:预计国内2024年海风并网项目

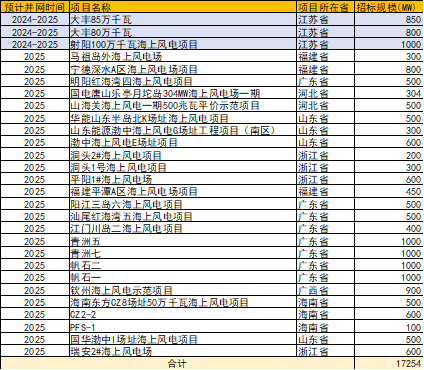

表:预计国内2025年及部分24-25年海风并网项目

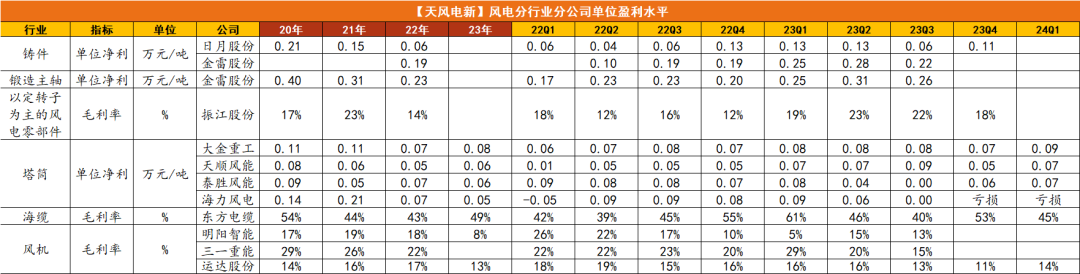

各环节盈利方面:无需有盈利高点的担忧

塔筒-

陆上吨净利基本已经稳定(加工费1300-1500元/吨);海上吨净利23H2受到行业开工率的影响有所下滑,24年以来开工项目较多,23年年底接到的订单加工费已经回升至23H1的水平;海外海风高盈利方面已经出口的企业持续兑现(大金),从0到1突破的企业(天顺、海力等)表示尤其是欧洲供不应求,海外加工费远高于国内。此外,吨净利从产品结构方面排序:出口海风>国内海风>国内陆风,而当前塔筒企业基本都向两海战略发展,由此从结构端有望进一步实现毛利率的提升。

海缆-

针对220kV及以下的电压等级,由于技术已经扩散,更多从扩产情况来看:25年相对24年新扩有效产能仅80亿元(假设单GW15亿元,对应5GW,而行业新增装机预计大于5GW),二线可以承接220kV海缆的企业(宝胜、汉缆、起帆等)新扩产能没有此前市场预期多。而针对330kV及以上电压等级的产品,技术尚未扩散。当前二三线企业并未有产品,同时高电压等级更适用于容量较大的单个风场,当前广东、江苏等趋势更为明显,头部更为受益。

零部件-

单位盈利已见底,后续看是否能通过新市场或新产品的开拓提升盈利。

图:风电各环节分季度盈利情况

往后看,我们更需要强调的是年内出口订单有望密集落地,叠加深远海真正从0到1的阶段支撑海风的成长韧性。

海外海风市场主要系欧洲市场(相对成熟且26年装机明显起量)及其他新兴市场(日韩及东南亚),美国海风市场虽然也处于从0到1的阶段,但是贸易壁垒较高且基本集中于东海岸(运费较高),暂不考虑。

海外海风市场1)欧洲:23-25年欧洲海风装机基本维持在4-5GW左右,预计26年新增装机有望实现8.4GW,同比79%的高增(近两年拍卖数据前瞻)。

近期欧洲海风拍卖加速:

英国3月底拍卖的海风体量有望达到15GW(而当前英国海风累计装机不足15GW);德国启动北海5.5GW海风拍卖(1月已经启动了2.5GW)。

欧洲单桩企业

SIF

的年报验证:

公司当前在手订单中67%均为25年及之后交付,25年业绩即迎来高增(公司预计2024-2026年调整后EBITDA分别为0.35、1.35、1.6亿欧元)。

国内企业出海订单验证:

东缆海外订单除inch cape预计接近20亿量级,在跟踪项目20亿量级+有望24H2或者25年年初落地;天顺、海力欧洲海工订单也有望24H2陆续落地迎来从0到1的突破。

图:2020-2030年欧洲海上风电新增装机及预测

海外海风市场2)日韩:海风基本处于从0到1的阶段,预计25年后年均新增装机2-3GW

日韩两国电力消费严重依赖进口化石燃料,能源自给率均低于20%,两国基于能源自主性&绿色转型均在政策端驱动可再生能源的发展,到30年日本、韩国累计装机分别达到10、14.3GW,其中【漂浮式风电有望占比50%+】。

海风发展方面,日韩作为亚洲漂浮式风电的先行者,阻碍发展的因素均边际改善。