《证券期货投资者适当性管理办法》

于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资

料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

近期,我们在硅谷及西雅图调研了

20

余家科技企业,涉及半导体及设备、云计算、通信、互联网、

PE

等行业。硅谷是世界科技创新的主战场,全球市值前十大中,硅谷和西雅图科技公司占据五席(苹果、谷歌、微软、亚马逊、

Facebook

)。与美国相比,中资巨头如腾讯、阿里等竞争力亦快速提升。中国和美国在互联网和科技领域各具优势,并将成全球科技进步的主要驱动力量。

许英博,前瞻团队首席分析师,

010-60838704

陈致宇,前瞻团队高级研究员,

010-60838685

本文是我们前瞻系列报告的第22期,前21期链接如下

:

《云:确定性机会,中资企业盛宴》

,

《亚马逊深度研究:极致客户体验,长期成长空间》

,

《从讯飞翻译机看本土AI巨头的进步》

,

《特斯拉到底改变了什么》

,

《全球市值前十大:科技股占七席,马太效应将持续》

,

《从上海车展看新科技发展趋势》

,

《新能源汽车:从全球格局看中国企业投资机会》,

《从“数据主义”到“人工智能”》

,

《数据金融:互联网盛宴下半场》

,

《手机摄像头:从“双摄”到“3D”》

,

《从汽车电子展看“车机”的未来》,

《

Master

摘下圣杯,

AI

发展再超预期》,

《V2C车联网:从联网“车机”到“账号系统”》

,

《英伟达:NVIDIA的智能芯》

,

《VR:穿越时空的虚拟现实》

,

《MEMS传感器:通往智能的数据入口》

,

《谷歌:新产品凸显全面AI野心》

,

《体感摄像头,智能交互下一个杀器?》

,

《人工智能,科技巨头在做什么》,

《人工智能时代,投资机会前瞻》

,

《FAAMG估值太贵了吗?》

点击链接阅读原文。

投资要点

1

美国:在半导体和半导体设备领域具备显著竞争优势

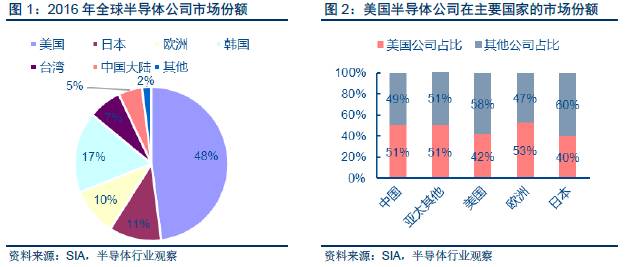

美国半导体优势显著。

2016年,全球半导体产业销售额为3389亿美元,其中美国半导体厂商贡献了1639亿美元,占据48.4%的市场份额。在全球大多数的国家的半导体市场当中,美国半导体公司所占有的市场份额均超过50%。领先的美国半导体硬件公司包括:Intel(CPU)、NVIDIA(GPU)、Xilinx(FPGA)、AMD(GPU)、Impinj(RFID)等。

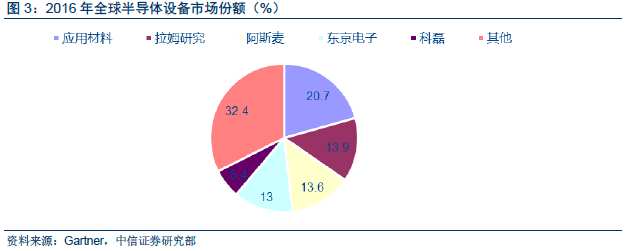

美国半导体设备亦保持优势。

据Gartner统计,2016年全球半导体晶圆级制造设备市场规模达374亿美元,前5大半导体设备厂商占据了67.6%市场份额,其中应用材料(美国)市场份额达20.7%,拉姆研究(美国)13.9%,阿斯麦(荷兰)13.6%,东京电子(日本)13.0%,科磊(美国)6.4%。

英特尔立足传统深耕行业地位,着眼将来布局新兴市场。

作为CPU市场绝对龙头领导,英特尔不遗余力地强化自己行业地位并引导行业潮流。在奇数年更新架构,偶数年更新工艺的钟摆开发周期的基础上,英特尔提出了三年周期计划,从而将架构的更新与工艺的进步有机的结合了起来。优秀的制造工艺为CPU性能变革提供基础,先进的核心架构进一步反哺运算能力。架构与工艺的交替革新进一步奠定了英特尔在处理器制造领域的核心地位。英特尔研发投入超过120亿美元,位居所有科技信息公司前位。高端游戏、自动驾驶、虚拟现实、机器学习、深度神经网络等领域均可见到英特尔的布局。7月20日推出的Movidius神经计算棒是世界上首个基于USB接口的深度学习推理工具与人工智能加速器。随着上述领域内核心技术的逐渐成熟,英特尔的领导地位将会得到进一步的巩固。

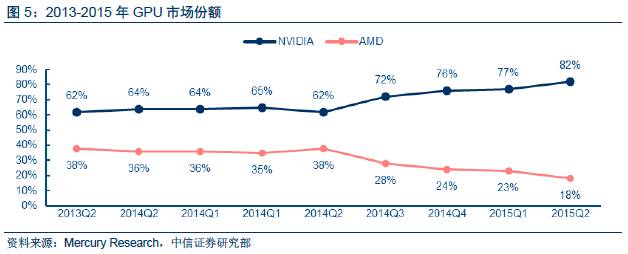

英伟达为GPU龙头,AMD仍有市场份额。

英伟达基于图形芯片起家,在利用GPU技术处理大数据类的解决方案有强大积淀。截至2015年第二季度,英伟达在国际独立GPU市场份额已达到82%。由于现有人工智能算法离不开海量数据处理,因此采用众核同步并行运算的GPU平台比CPU效果更佳而能耗更低,也解释了公司为何在战略转型至人工智能平台搭建者的过程中有着庞大优势。公司最近宣布携手微软共谋从内部到Azure云端的企业级人工智能加速计算架构,优化的智能分析平台有望为数据中心业务带来持续的增长动力。AMD同时在CPU与GPU两个计算机核心硬件上均具有一定市场份额,产品的关联与互补也为AMD带来了十分可观的用户粘性与市场占有。虽然这些与市场占有率与第一位的英特尔(CPU)、英伟达(GPU)仍有差距,但在寡头市场中AMD仍有一定的议价能力。

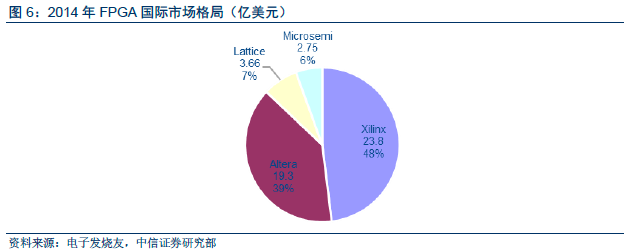

赛灵思持续投入大量研发费用以巩固FPGA行业地位,不断推出新产品。

目前在全球市场中,Xilinx、Altera两大公司对FPGA的技术与市场占据绝对垄断地位,两家公司占有将近90%市场份额,专利达6000余项之多。剩余市场份额主要被Lattice和Microsemi占有,这两家的专利也达3000多项。2014年Xilinx、Altera两大公司营业收入分别为23.8亿美元和19.3亿美元;而Lattice和Microsemi(仅FPGA部分)收入分别为3.66亿美元和2.75亿美元。赛灵思2016年、2015年和2014年的研发费用分别为5.34亿美元、5.26亿美元和4.92亿美元,占当年公司营收的比例分别为22.73%、23.75%、20.71%。公司研发投入主要覆盖新的集成电路设计,为硬件和嵌入式软件开发新的软件设计自动化工具,逻辑知识产权的设计和引进先进的半导体制造工艺。公司的研发投入使得公司在新品开发和专利获取方面不断取得新的成果,保证了公司的长期竞争力。截止2016年年末,该公司拥有3500多个美国专利和300多项专利申请。

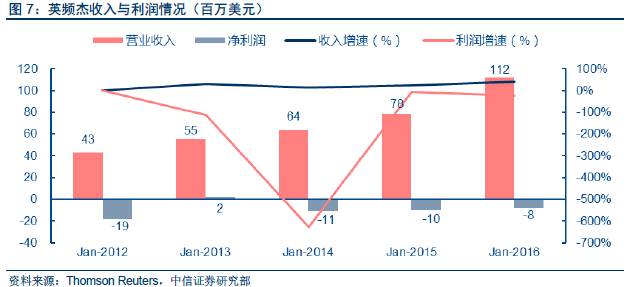

英频杰为RAIN RFID组织的世界领先供应商。

为诸如零售、医药、健康以及其他很多行业提供了物品智能化的方案,帮助世界各地的公司增加销售,提高效率。公司使物联网能够具有识别、定位、验伪数十亿物品的能力;同时,其集合平台综合了世界上最完整的、并被RAIN RFID广泛使用的产品集合,为物理世界提供数字生活。根据美国计算机技术工业协会(CompTIA)的估计,联网设备的数量在2014年至2020年间的年复合增长率预计将达到23.1%,到2020年达到501亿。感知层RFID作为物联网产业链的重要一环,将受益于物联网行业市场规模的快速提升。英频杰作为RAIN RFID组织的世界领先供应商,料将受益于行业发展。

拉姆研究是领先的晶圆制造设备和服务供应商。

2017财年(2016年6月27日至2017年6月25日)营业收入80.1亿美元,同比增加36.2%;净利润17.0亿美元,同比增加21.2%。公司主营收入来自三大领域:存储Memory(包括非易失性存储器NVM、DRAM)、Foundry以及逻辑和其他Logic/Other。截至2017Q4(2017年3月27日至2017年6月25日),得益于NVW出货量增长,存储业务占比从Q1的56%上升至Q4的73%,Foundry下降至22%,逻辑和其他为5%。在研发费用方面,拉姆研发公司一直不遗余力。2016年,2015年和2014年的研发费用分别为9.1亿美元,8.3亿美元和7.1亿美元,其中大部分研发支出针对沉积、蚀刻、单晶片清洁和其他半导体制造产品。逐年增加的研发支出,保证了应用材料公司在半导体领域的持续领先地位。市场份额方面,公司业务占总体市场份额第二,达到13%以上;储存等细分市场占有率高达35%-40%,位于行业第一。

2

中国:在互联网应用领域(社交、电商、游戏等)相对领先

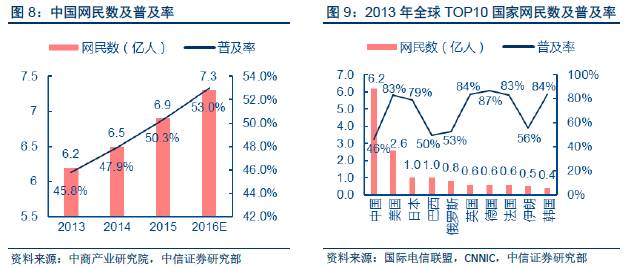

中国互联网网民数世界第一。

截至2015年底,我国网民规模达6.9亿,预计2016年可达7.3亿,数量高居世界第一,且远超美国(2.6亿)、日本(1.0亿)等发达国家。然而,我国2015年互联网普及率为50.3%,预计2016年为53.0%,仍低于美国(83%)。从渗透率来看,我国网民数仍有一定增长空间。

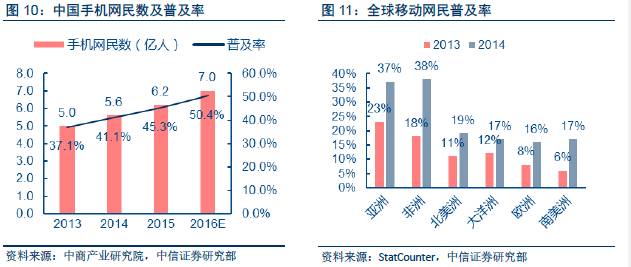

中国手机网民渗透率全球领先。

自2013年起,手机网民规模已经超越PC互联网用户。截至2015年底,我国手机网民数达6.2亿,预计2016年可达7.0亿,手机网民在网民中的占比超过90%。就普及率来看,我国手机网民已占全体人口的50.4%,高于亚洲平均水平,亦高于美洲、欧洲。

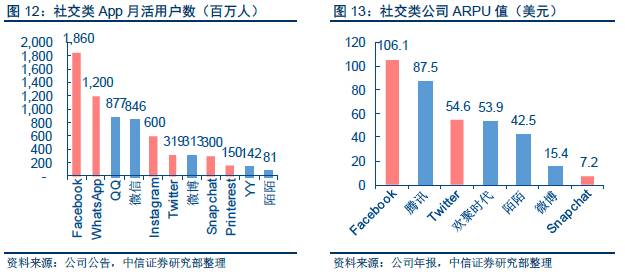

中资互联网公司ARPU值领先。

根据公司公告,全球社交类App月活前十一位中,中国公司占据五位,包括QQ、微信、微博、YY、陌陌等;全球社交类公司ARPU值前七位中,中国公司占据四位,包括腾讯、欢聚时代、陌陌、微博等。

中资互联网上市公司表现亮眼。

中资互联网公司主要集中在社交(腾讯、微博、欢聚时代、陌陌)、电商(阿里、京东)、游戏(腾讯、网易)等互联网应用领域。阿里、腾讯市值超4000万美元,百度、京东、网易、携程、微博等市值亦达百万美元量级。今年以来,阿里、腾讯涨幅分别为102.9%、80.5%,远超美股的Facebook(48.3%)、Snap(-44.0%)、Twitter(8.0%)等。

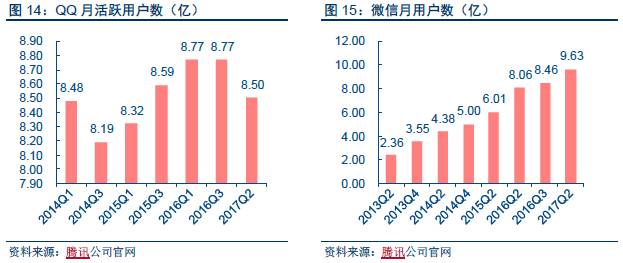

社交:以腾讯为代表,用户规模全球领先。

作为腾讯最早的社交产品,QQ的月活跃用户数依然维持在较高位置,2017Q2平均月活跃用户数为8.50亿。此外,根据腾讯官方公布的数据,2017Q2微信的月活跃人数已经达到9.63亿人,相比去年同期增长20%。我们认为,QQ和微信在国内已经积聚大量的用户群,大量社交关系提高了用户停止使用产品的成本,我们预计未来3-5年两款应用仍能维持较高的人气。

电商:交易规模高速增长,阿里京东地位巩固。