事件:

公司发布2016年年度报告,公司2016年实现营业收入6691.28亿元,同比下降5.22%;实现归属于上市公司股东的净利润3314.78万元,同比实现扭亏为盈。同时公司发布2017年第一季度报告,一季度实现营业收入24.18亿元,相比去年下降了85.58%;实现归属于上市公司股东的净利润为1.5亿元,同比增长213.52%。

业绩不含资产重组,同比实现扭亏为盈

。中国长城2015年业绩亏损3566.67万元,实现归属于上市公司股东的净利润3314.78万元,同比实现扭亏为盈。主要原因是公司对海外电视业务进行了大幅改革,通过改善普通路库存监控管理等措施,使得海外电视业务转好。由于资产重组于2017年初完成,因此本次业绩核算包含冠捷科技,不包含长城信息、中原电子、圣非凡业绩,预计未来资产重组完成并表后公司净利润将会实现大幅增长。

传统业务逐步优化,重组推动转型发展

。公司于2015年发布换股重组及定向募集资金的预案,经过公司长期规划和推进,目前整合换股重组工作已于2017年初完成。2016年公司的主营业务仍然为电源业务、自主可控与可信安全业务、信息化基础设施业务、显示器业务等四大板块,目前计算机及外设在产品中的占比已达49.98%,其次是液晶电视业务。在行业背景相对弱势的情况下,公司的电源业务和显示器业务目前已有所改善,扭转亏本趋势,显示器业务归属冠捷科技目前已被置出公司,2017年公司的收入结构和毛利率水平将获得大幅度提升。与此同时,公司在自主可控板块基于飞腾平台的终端和服务器产品的优化、测试和试生产方面的能力正在快速提升,2016年国家某部门牵头组织了最大规模和最长时间的测试,其中飞腾均排名第一,自主可控业务未来有望成为中国长城最核心的增长。

一季报实现盈利,17年业绩有望释放

。2017年第一季度实现归属于上市公司股东的净利润为1.5亿元,同比增长213.52%。公司一季度置出了冠捷科技,因此各项成本及费用得到了较好控制,同时由于资产重组于2017年1月完成,公司已将收购公司去年同期数据纳入合并范围,追溯调整了可比期间的合并报表,因此公司一季度实现的净利润增长为实际净利润增长。今年随着自主可控进程的推进和国产化招标的启动,预计公司将在国产化订单中获取较大份额,帮助公司实现业绩释放。

协议转让天津飞腾股权,公司盈利水平有望获得有效提升

。2017年3月,公司发布公告协议收购天津飞腾的华大半导体所有的13.54%股权,我们据此判断集团将对芯片产业进行长期规划,未来有望打造芯片与硬件一体化平台。根据对国际上PC相关的大型厂商的分析,服务类厂商的利润率显著高于纯硬件厂商。一般讲,芯片在整个纯硬件产业链中占比大概在40%上下的水平,净利率可达18%左右,而硬件整机厂商的经营性净利率大多在2%以内,我们简单测算,可以得到芯片占据整个硬件产业链利润近70%。通过本次股权转让协议,预计公司未来有望成为集团的整合平台,实现从硬件整机走向芯片、整机与服务相结合的产业链多重利润环节的模式,预计利润率水平相对于传统硬件厂商如联想与浪潮,将得到大幅提升。

集团后续仍有增持预期,定增决心巨大

。2016年6月底集团为了提振市场信心已进行大笔增持,市场获得有效反馈。今年2月CEC集团再次为了提振市场信心做出大笔增持,且规模超出前次增持总规模。目前公司定增价格仍然倒挂,根据此前关于本次增持不超过2%的公告,预计后续增持股份在2630万股之内。

维持“买入”评级

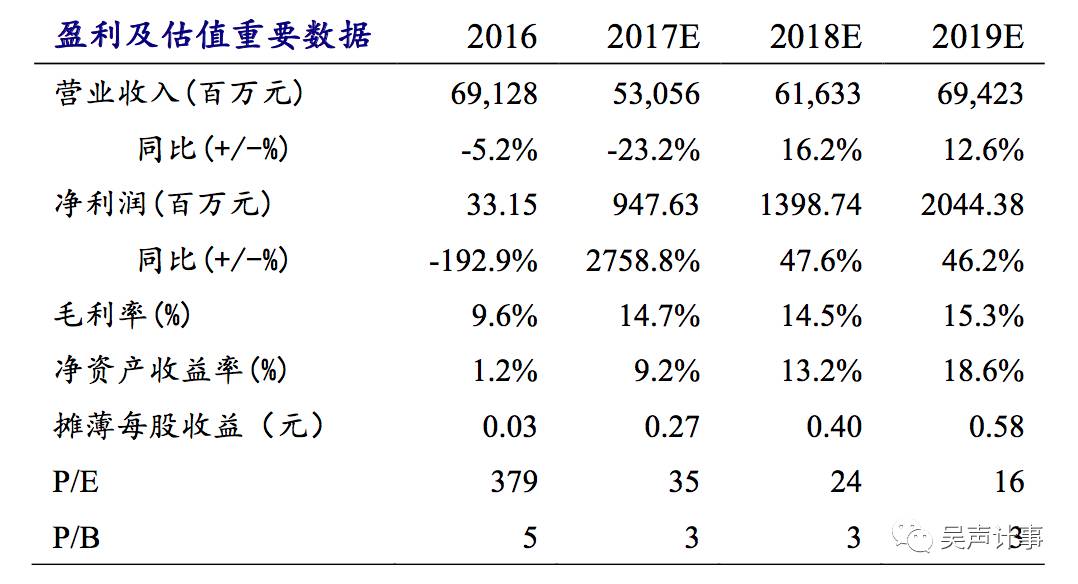

:公司已实施换股合并,股本扩大至29.44亿股,考虑已公告增发但尚未实施的5.64亿股股本,公司2017股本将达到35亿股。我们预计2017/2018/2018年净利润分别为9.48/13.99/20.44亿元,考虑2017年股本扩大,摊薄EPS分别为0.27/0.40/0.58元,现价对应PE35/24/16倍。看好公司作为中国电子信息安全产业的重要载体和平台,随着信息安全地位日益提升,军民融合进度加速,中长期投资价值凸显,维持“买入”的投资评级,维持目标价16.46元。

风险提示

:国产替代推进不及预期;业务整合风险;业绩承诺不达标。

联系人

首席证券分析师:

郝 彪

[email protected]

执业资格证书号码:

S0600516030001

证券分析师:

朱悦如 18621787913

[email protected]

执业资格证书号码:

S0600512080003

李 奡 18616987326

[email protected]

执业资格证书号码:

S0600515110001

研究助理: