9月10日下午,国家外汇管理局突然发出公告,决定取消境外机构投资者(QFII和RQFII)对A股的投资限制,对A股形成重磅利好。但是在利好之下的隐患是,中国A股要被外资以地板价抄底了,今天卖出去的资产,将来可能要用数倍高价才能买回。

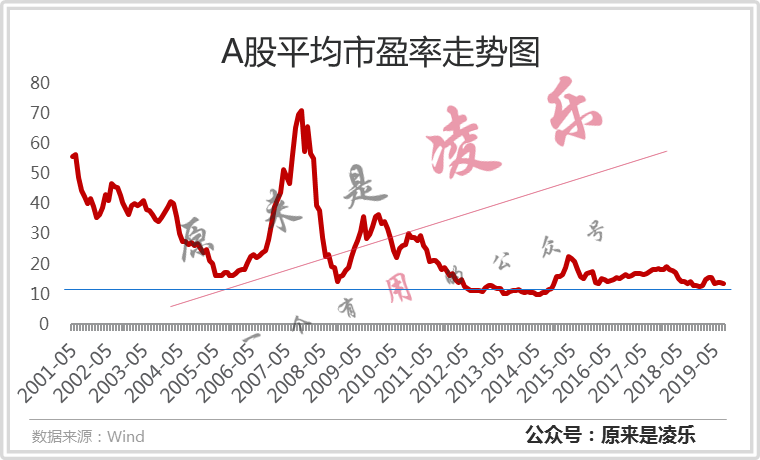

平均市盈率是衡量股市估值的最佳指标,横向对比美股、英国股市和日本股市,A股的估值都低的离奇,在十年牛市之后,美国纳斯达克指数的平均市盈率已经达到了31.35倍,纳斯达克有很多新兴科技股,估值高还可以理解,道琼斯工业指数个股的平均市盈率也是达到了19.5倍,比A股的13.5倍市盈率高出了44%。

很多人认为A股的平均市盈率是失真的,因为中国银行板块占据了绝大部分利润,拉低了整体市盈率,A股的实际估值比看起来要高的多。

其实,平均市盈率与构成结构无关,还是能充分反映市场估值,银行股权重大,但其股东户数也更多,总资产也更大,如果是银行板块拉低整体市盈率,

只能说明银行被严重低估了

。

横向对比的绝对数字或许得不到大多数人认可,纵向对比具有绝对的周期性,我统计了历史20年A股的平均市盈率,2010年之前因为市场股票较少,市盈率波动范围较大,2010年之后,

A股的市盈率一直稳定在10—30倍的估值

,当前13.5倍的估值,仍是处于历史底部区间。

无论横向还是纵向对比,A股当前的估值都非常低,要知道,高速发展中的国家是最具有投资价值的,中国仍是全球体量增速最快的国家,无论是工业基础还是发展潜力,中国都远远强于其他国家。A股理应得到更高估值。

大家都知道,中国的资本市场是相对闭塞的,普通境外投资者根本无法直接投资A股,基本都是国内股民自娱自乐,就连当初为境外投资者开设的B股也是形同虚设,全都是国人在玩。

因为是闭门造车,股市的制度、功能和完善程度都十分欠缺,离赌场几乎只有一线之隔,在扩大对外贸易,全面金融开放的背景之下,逐步向外资开放是一个必然趋势,我们也需要在价格相对较低的位置吸引更多外资入场。

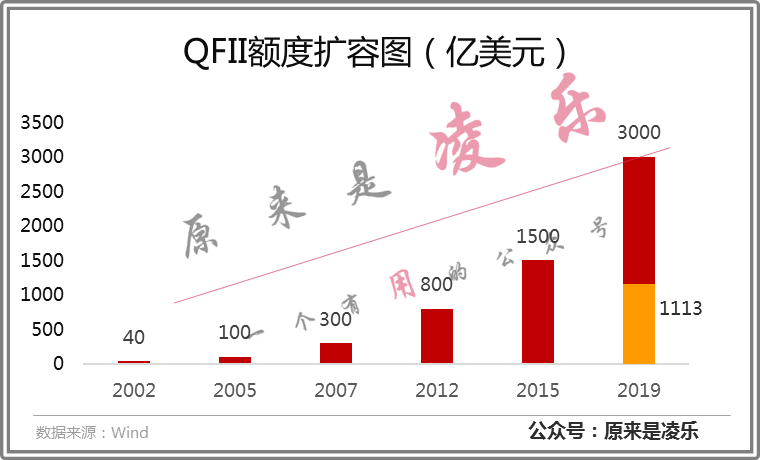

在一国货币没有实现完全可自由兑换、资本项目尚未开放的情况下,只允许部分机构进入A股市场投资能够有效过度资本开放的问题,通过审查的机构就是合格境外机构投资者(QFII)

自2002年推出QFII政策以来,中国一直在加大对外开放程度,一直在扩容,到2019年1月,QFII额度已经达到了3000亿。但是政府允许的额度一直没有用完,截止到2019年8月,累计也只用了1113亿而已,离上限3000亿相去甚远。

在这种情况下,是否取消QFII额度根本不重要,反正已经批准的额度都没有用完。更多的是一个形式上的作用,如果反应到股市上,就如同降准一样,当日是利好,实际上没什么大额资金会涌入,还是股民自嗨。

那是不是这次放开就完全没有意义呢?答案肯定是否定的,当前QFII不是外资投资A股的唯一方式,外资还可以通过沪港通、深港通、沪伦通投资A股,现在陆股通每周的交易额达到500亿,而QFII累计持仓市值也不过1400亿。

所以,取消QFII现在代表了官方的一种态度,未来就是要吸引更多的外资参与到A股中,放开QFII后未来会进一步开放陆港通交易限制,再推出股市改革措施,如果推出速度快的话,今年就可能出台,就像证监会前几天说的一样,未来A股将迎来一系列利好。

目前外资在A股的投资资金接近2万亿,与公募基金投资额基本相当,在A股已经起到了影响大盘走势的作用,北上、南下资金甚至被市场公认为股指转折的先行指标,具有预测意义。

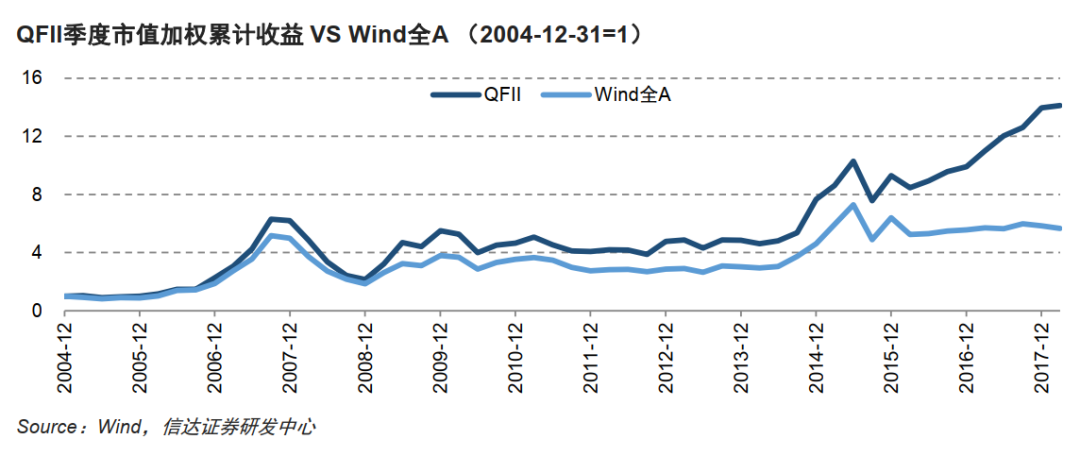

从收益率来看,外资也是当之无愧的“Smart Money”,根据信达证券统计的数据显示,QFII在2004—2017年间,累计收益率达到14倍,年化收益率为22%,是收益率最稳定且最高的一类基金,远高于国内公募基金的收益率。就算是根据QDII每个季度公布的持仓组合跟投个股,

年化收益率也能达到20%

。

所以,追踪了解这些“

Smart Money

”,对我们投资有莫大好处,甚至能直接带来经济收益。查看QFII最新的持仓数据,

华泰证券的持仓市值最高

,这个完全可以理解,中国金融开放是趋势,投资证券板块肯定会获得不错的收益,而中国证券行业的龙头就是中信和华泰,相较于中信,华泰更年轻、更有活力、更重视普通投资者,C端业务做得更好,且近两年在海外大量布局,国际口碑不错,得到外资倾昧很正常,最重要的是,此股目前明显处于低估值状态。

在TOP排行榜中,宁波银行、北京银行和南京银行持仓市值都超过100亿,中国银行板块低估是事实,不要去选择工农中建,就选地方性的中小银行,这是

具有中国特色的赚钱机会

。

但看持仓个股明显不能了解外资的选股偏好,统计出外资持仓的293支个股,从行业分布的角度来看,外资对银行仍然是真爱,持仓个股占持仓个股总市值的11.37%,其次是软件、电器和旅游。

在传统QFII持仓中,如茅台、五粮液、千禾味业之类的消费类个股才是重仓股,但是相对个股市值来说,QFII比较喜欢软件、电器和旅游,这是不是说明未来这些板块上涨的概率会很大呢?

QFII一般一个季度才会公布一次持股状况,我们追踪买入的难度很大,它可能是7月1日换仓的,我们却要9月中旬才能看到,说不定人家已经出清了呢。但陆港通不同,

每一天都会详细公布外资持仓变化

,简直是我们追踪外资的最佳数据。

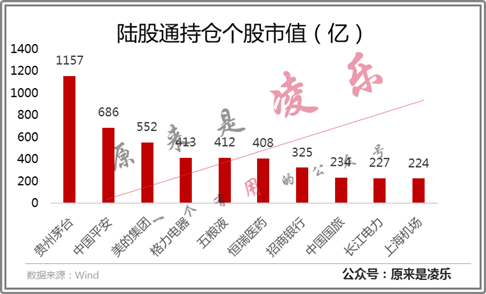

从持仓个股的绝对量来看,贵州茅台仍是外资首选,持仓市值达到1157亿,其次是中国平安、美的。

既然我们要埋伏外资优选个股,肯定

不能买入他们已经大额持有的个股

,现在入局,注定是外资的接盘侠,根据外资的持股数据,我们基本能确定外资具有以下几个特征

第一:

喜欢大盘股

,这与港股、美股类似,越是大盘股越活跃,越是小盘股越没有炒作,与A股完全相反,A股普通投资者以为越是垃圾的个股炒作氛围越强。近年来,超级大盘股茅台也能飞天,平安也能破百,银行也能起舞,就说明A股的投资氛围也在改变,大盘股才是未来投资核心;

第二:

喜欢现金流稳定的个股

,所有外资偏好的个股都具备现金流稳定这一个特征,看来这些机构投资者都是巴菲特信徒,首要考察现金回收状况,其次才是营收状况;

第三:

偏好高估值

,这与A股的普通投资者又有显著区别,大家都说要选低估值的个股,一般都是选市盈率低的,而这些外资毫不恐高,越涨越买,专卖估值比行业平均水平高的个股;

第四: