金融危机的产生既有外生冲击所致,也有金融体系自身加速因素所致。前者在资本市场主要体现为对未来基本面的悲观预期,而后者往往体现为流动性变化,反映加杠杆金融机构在资产价格下挫状况下对现金需求的上升。因此,在危机阶段和后续复苏阶段往往表现出对基本面预期和流动性状况的不同组合,进而呈现出不同状况。在这几类状态之下,资产价格往往有迥异的表现。危机期间则主要以状态二和状态一为主。

状态一:基本面恶化、流动性恶化。

这一状态是典型的危机状态,表现为流动性压力之下,各类资产遭到抛售,以现金为王,不仅股市、商品等资产下跌,债券和黄金受也会下挫。

状态二:基本面恶化、流动性改善。

这种状况往往由政策调整所致。在基本面恶化和流动性改善双重推动下,利率下行,债券和黄金往往表现较好。但流动性改善难以对冲基本面恶化对股市和大宗商品的负面影响,股市、商品仍然有较大的下行压力。

状态三:基本面改善、流动性改善。

这一状态意味着危机时刻已然度过,所有资产均迎来上涨,其中股市、商品在基本面和流动性双重驱动下涨幅较高,而债券与黄金也迎来价值修复。

状态四:基本面改善、流动性恶化。这一状态往往是政策退出期

,流动性趋紧和基本面改善驱动债市和黄金进入调整期,而股票、商品则往往有较好表现。

考虑到金融市场自身的加速特性,状态一和状态三是较为自然的状态。

外生冲击下,资产价格的上涨或下跌,会提升或降低货币创造能力,对流动性产生影响。但状态二、或状态四需要政策调整,改变流动性状况。

央行货币政策能够改变流动性,但无法扭转基本面,因而当前联储政策变化导致市场在状态一和状态二之间转变,但无法使资本市场进入状态三和状态四。

危机期间,流动性改善与否主要依赖于央行的货币政策,只要央行能够为市场提供充足的资金,流动性便可以在较短的时间内得以改善;但是货币政策无法改变基本面,考虑到货币政策释放资金难以进入实体,特别是在疫情冲击下消费、生产等活动较大范围停止的情况下,货币政策对经济影响个更为有限。

而基本面的拐点尚未到来,疫情出现有效控制迹象是海外股市、商品趋势性回升的前提。

三月以来,主要发达国家确诊病例快速增长,截至3月16日,美英法德累计确诊病例分别为4727例、1553例、6636例和7272例,疫情已经对核心大国产生冲击,尚未出现疫情得到控制迹象。基本面恶化情况下,流动性决定市场处于状态一还是状态二。联储有能力也有意愿为市场提供充裕的流动性,推动资本市场由状态二进入状态一,但无法进入其他状态。因此、股市、商品尚未出现趋势性回升动力。

债市、黄金或呈现震荡态势,大类资产配置推荐:现金>债券>黄金>股票>其它商品。

在国内疫情已经得到有效控制的情况下,新冠疫情继续在全球蔓延,海外资本市场面临危机时刻,美股八天内三次触发熔断机制,十年期美债收益率下行至1%以下,原油等大宗商品大幅下行,传统的避险资产黄金价格也出现较大波动。回顾历次金融危机爆发历程,基本面恶化是背景,流动性骤然消逝是催化剂,那么当前基本面情况如何?流动性又会怎样变化?本文试图解答这两个问题并依托基本面和流动性构建危机下的大类资产分析框架。

基本面恶化和流动性枯竭是发生危机的充要条件。

9.11事件、次贷危机与本次新冠肺炎疫情等外生冲击导致人们对基本面的预期恶化,但对基本面的悲观预期只是危机的必要条件而非充分条件。基本面恶化叠加流动性枯竭才会导致资产价格的全面下跌,金融机构普遍杠杆较高,资产价格跌幅过大会导致金融机构平仓压力上升,对流动性的需求增加,看似充裕的流动性往往会快速枯竭,导致资产价格进一步下跌,从而进入恶性循环。

基本面和流动性对不同资产价格影响不同。

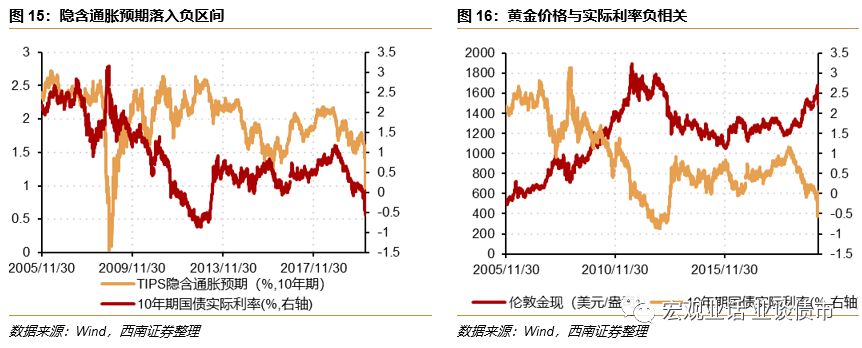

对股市和除黄金以外的大宗商品来说,基本面预期迅速恶化和流动性趋紧均会对价格造成下行压力,危机时期股票与商品往往表现较差;对债市和黄金来说,两大因素的影响方向并不相同,基本面预期恶化会推动利率下行,但流动性趋紧则会导致利率上行,因而危机期间债券利率走势并不明确,而经济悲观预期上升导致真实利率下降抬高黄金价格,但流动性趋紧又会抑制黄金价格,因此金价在危机期间表现也不明确。

基本面预期与流动性是危机期间驱动资产价格的主要因素,按基本面和流动性可将市场划分为四个状态,不同状态下资产会呈现不同的走势。

状态一:基本面恶化、流动性恶化。

这一状态是典型的危机状态,表现为流动性压力之下,各类资产遭到抛售,以现金为王,不仅股市、商品等资产下跌,债券和黄金受也会下挫。

状态二:基本面恶化、流动性改善。这种状况往往由政策调整所致。

在基本面恶化和流动性改善双重推动下,利率下行,债券和黄金往往表现较好。但流动性改善难以对冲基本面恶化对股市和大宗商品的负面影响,股市、商品仍然有较大的下行压力。

状态三:基本面改善,流动性改善。

这一状态意味着危机时刻已然度过,所有资产均迎来上涨,其中股市、商品在基本面和流动性双重驱动下涨幅较高,而债券与黄金也迎来价值修复。

状态四:基本面改善、流动性恶化。

这一状态往往是政策退出期,流动性趋紧和基本面改善驱动债市和黄金进入调整期,而股票、商品则往往有较好表现。

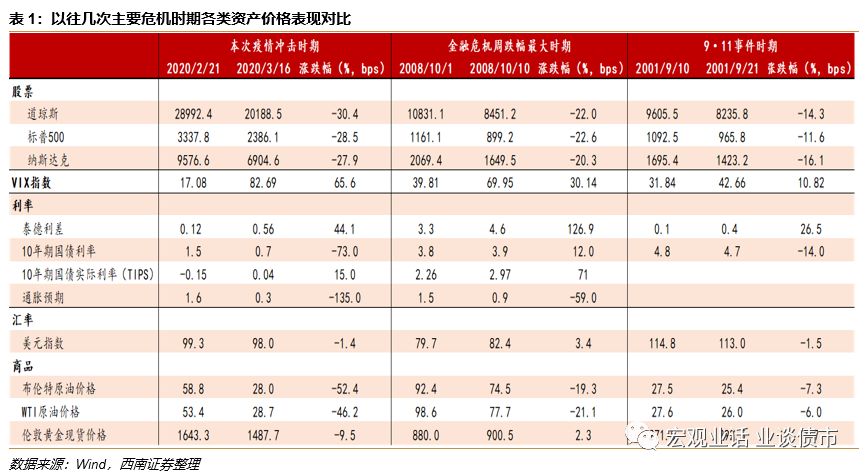

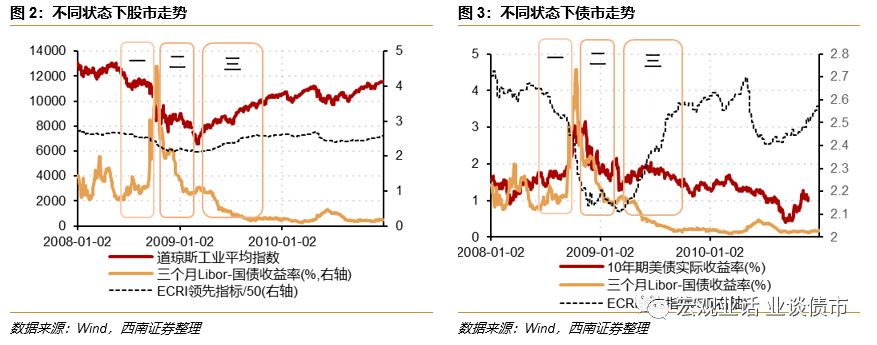

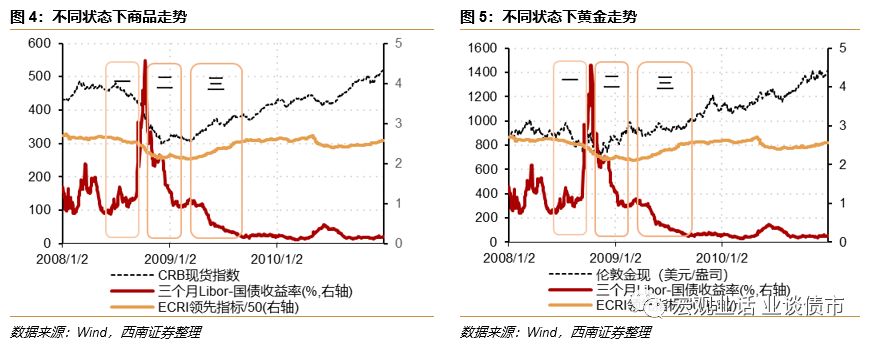

回顾2008年金融危机,我们使用泰德利差衡量流动性,ECRI领先指标衡量基本面预期,将危机时期划分为不同的状态空间。

我们将2008年6月初至10月10日称为阶段一,即状态一

,泰德利差由0.75%上行至4.57%,流动性在短时间内大幅收缩,基本面方面,ECRI领先指标由132.4下行至105.5,基本面预期持续恶化;

将2008年10月13日至2009年3月7日称为阶段二,即状态二

,泰德利差由4.57%下行至1.08%,流动性不断改善,基本面方面,ECRI领先指标由112.4下行至107.0,基本面预期继续恶化

。将2009年3月7日至2009年12月底称为阶段三,即状态三

,泰德利差由2.17%下行至0.19%,流动性不断改善,基本面方面,ECRI领先指标由107.0上行至130.9,基本面预期逐步改善。

基本面预期是决定危机期间股市走势的核心因素,流动性往往难以扭转趋势。

在基本面恶化和流动性趋紧双重驱动下,阶段一道琼斯工业指数由12638.9下跌至8451.2,跌幅达33.1%;进入阶段二后,流动性虽然逐渐宽松,但基本面仍旧未见改善,该阶段道琼斯工业指数进一步下跌至6626.9,跌幅达29.4%;进入阶段三后,基本面开始触底回升,流动性则进一步宽松,这一阶段,道琼斯工业指数上涨57.4%至10428.1。

流动性是危机期间决定债市走向的主要因素。

10年期美债实际收益率在阶段一、阶段二和阶段三分别上行114bp、下行133bp和下行8bp,阶段一与阶段二基本面均处于基本面恶化阶段,流动性称为债市走向的主导因素。而阶段三基本面开始改善,经济走强抬高利率而流动性持续宽松压低利率,这一阶段利率债震荡中小幅下行。

大宗商品危机期间运行逻辑与股市一致,而黄金价格与债市一致。

除黄金外的大宗商品危机期间与股市走势较为一致,CRB现货综合指数在阶段一、阶段二和阶段三分别下跌19.8%、下跌16.9%和上涨34.2%。黄金走势与债市基本一致,伦敦金现在阶段一、阶段二和阶段三分别下跌2.91%、上涨12.6%和上涨17.9%。

危

机期间现金为王,但现金具有优势的时间窗口很短。

现金是基本面和流动性恶化是唯一上涨的大类资产,阶段一美元指数上行14.7%。然而一旦流动性开始改善,现金便不再具有优势,在基本面进一步恶化的阶段二尚能保持震荡,但阶段三基本面开始改善后,美元指数便一路下行至74.1,基本回到了危机前水平。

货币政策决定流动性变化方向。

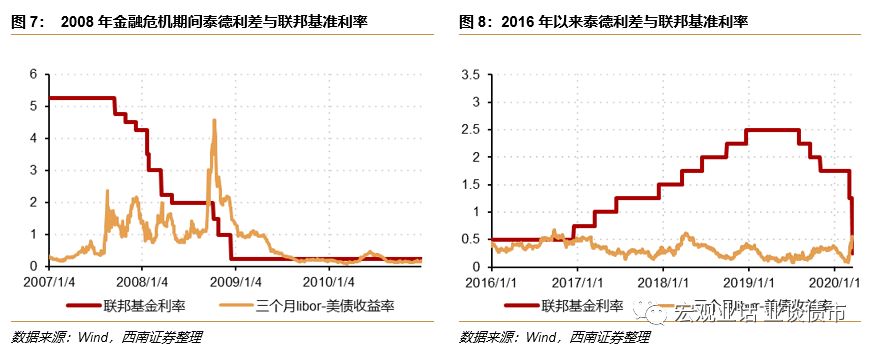

美联储通过调节联邦基准利率从而调控银行间流动性,2008年10月8日、10月19日和12月16日分别下调联邦基准利率75bp、50bp和75bp,此后联邦基准利率长期维持在0.25%的低位。伴随着联邦基准利率不断下调,流动性得到改善,泰德利差也从4.57%的高点逐步回落至1%以下。

政策传导需要时间,宽松政策在危机早期可能会加剧恐慌。

流动性改善与联储的宽松政策并不是同步的,货币政策传导需要一定时间,在危机早期,宽松政策会加剧人们对经济的悲观预期,反而导致流动性趋紧。以2008年10月-12月的三次降息为例,10月8日联储宣布降息75bp,但泰德利差继续上行并与10月13日达到4.57%的历史高点;而10月19日降息50bp,12月16日降息75bp后泰德利率则立刻回落。

近期美联储短时间内两次降息达150bp,泰德利差不降反升,但流动性持续恶化的可能性较低。

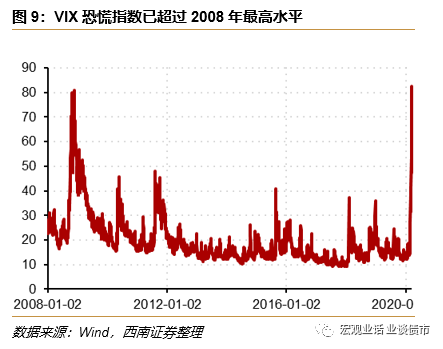

继3月3日美联储宣布降息50bp后,3月16日联储再次降息100bp并宣布重启QE,购买7000亿美元国债,然而目前并未观察到流动性的明显改善,3月2日至3月13日泰德利差有0.12%上行至0.56%。这是由于危机初期联储的宽松政策短期内反而加剧了人们的悲观预期,3月6日VIX恐慌指数达82.7,已经超过2008年80.1的高点。我们认为伴随着基本面预期触底和联储政策落地,流动性持续恶化的可能性较低。

货币政策对基本面预期影响有限。

无论是9.11、次贷危机还是本次疫情,各种外生冲击都会对实体经济运行产生巨大影响,央行可以通过货币政策将资金投放给金融机构,但金融机构确不一定有意愿将资金投入实体经济。退一步讲,即使金融机构乐于投资于实体经济,但外生冲击已经对实体经济产生不良影响,消费和企业投资都将减少,金融机构容易陷入空有资金而无处投资的困境,因此货币政策无法改变基本面。

基本面改善更多依靠经济体内生修复,不同类型时间基本面修复耗时不同。

基本面的改善依赖于经济体的内生修复往往需要更长的时间,9.11事件属于一次性事件冲击,一个季度后,GDP同比增速即触底回升,2001年四季度美国GDP同比增速为0.15%,而次年一季度GDP同比增速为1.32%。2008年的金融危机对实体经济造成的冲击较大,基本面修复耗时较长, 2008年四季度美国GDP同比增速为-2.75%,接下来的两个季度,实体经济进一步恶化,与2009年二季度达到阶段底部,并与三季度开始回升。

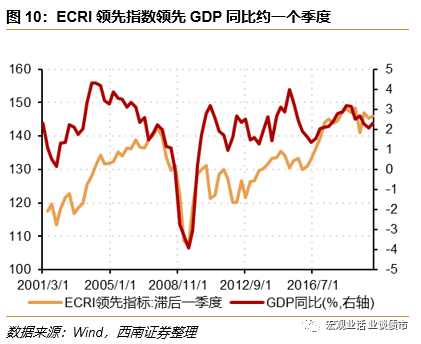

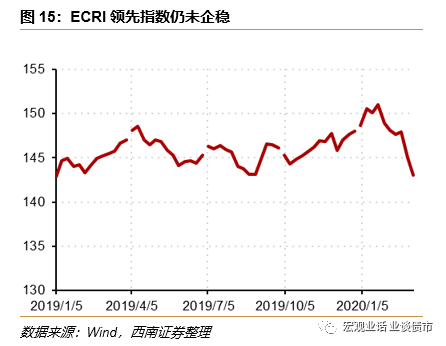

ECRI领先指数能较好的反应基本面变化,领先GDP同比增长约一个季度。

GDP能够较好的反应一国经济的整体运行情况,但GDP公布频率较低,公布时间较为滞后,我们需要频率更高、更加及时的基本面观测指标。ECRI领先指标是美国经济周期研究所通过商务部公布的股价、消费品新定单、平均每周的失业救济金、销售额、原材料的生产销售等指标构建的预测经济活动的指标,数据频率为周度,领先GDP增长约一个季度,能较好的反应基本面的变化。

综上所述,危机期间,流动性改善与否主要依赖于央行的货币政策,只要央行能够为市场提供充足的资金,流动性便可以在较短的时间内得以改善;但是货币政策无法改变基本面,危机初期的宽松政策反而可能加剧人们对基本面的悲观预期,基本面的改善依赖经济体的内生增长,或者外生冲击的消退,不同的外生冲击类型也会影响基本面改善所需时间。

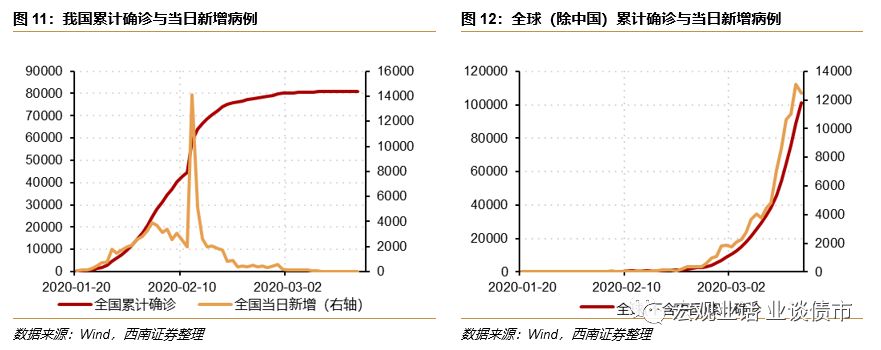

新冠疫情在中国得到有效控制,但却在全球快速蔓延,我国成为病例输入国。

3月5日后我国每日新增确诊病例降至两位数,境内疫情得到有效控制,但从2月下旬开始,境外疫情进入快速蔓延期,截至3月16日,境外累计确诊达10.1万人,已经超过同期境内累计确诊人数,新增确诊方面,2月19日后,境外新增确诊便一直高于境内新增确诊,我国成为病例输入国,截至3月16日我国累计报告境外输入143例。

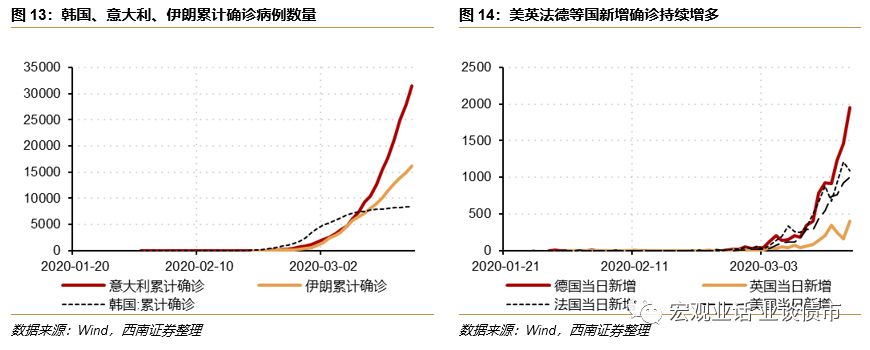

意大利、伊朗依旧是重灾区,韩国疫情得到初步控制。

意大利和伊朗是全球除中国外累计确诊人数最多的两个国家,截至3月16日累计确诊病例分别为27980例和14991例,两国累计确诊病例数占全球(除中国)累计确诊病例的2.4%。而此前疫情较为严重的韩国近三日新增确诊已降至两位数,疫情已得到初步控制。

美英法等国新增确诊持续增多,疫情已经对核心大国产生冲击。

三月以来,主要发达国家确诊病例快速增长,截至3月16日,美英法德累计确诊病例分别为4727例、1553例、6636例和7272例,同时美英法德四国新增确诊病例也不断上行。

2019年,美英法德四国GDP占全球比重为36%,四国每日新增确诊数量持续攀升,在防控力度较国内相对宽松的背景下,四国疫情在未来一至两周内将快速蔓延,基本面仍将继续恶化。

基本面恶化情况下,流动性决定市场处于状态一还是状态二。

如果联储能够持续的为市场提供充裕的资金,并且人们的恐慌情绪得到缓解,则流动性改善市场将处于状态二,这一状态下,债券和黄金将有较好的表现,而股票、商品和美元则将表现较差;如果联储已经美元更多的货币政策工具并且人们的恐慌情绪持续攀升,则流动性恶化市场处于状态一,这一阶段现金为王,美元上涨,而其他所有资产下跌。

联储向金融市场投放流动性的能力几乎是没有限制的,因而具有稳定流动性的能力。

在3月3日和16日两次降息后,联邦基准利率为0.25%,距离负利率仅差25bp,鲍威尔等联储官员多次表示负利率并不适用于当前的美国,因此联储已经难以通过调整政策利率为金融机构提供流动性。但美联储购债不存在上限,联储仍旧可以通过扩表和扩大流动性投放范围来为金融机构提供流动性。联储有能力也有意愿为市场提供充裕的流动性,而资产价格下挫可能导致流动性收紧,联储政策和市场变化之间节奏的差别,将导致资本市场在状态一与状态二之间转换。

股票、商品价格继续承压,债市、黄金缺乏上行动力,美元是当前性价比最高的资产,大类资产配置推荐:现金>债券>黄金>股票>其他商品。

无论市场处于状态一还是状态二,股票和商品都是现阶段性价比最低的资产;对于债券与黄金,其价格上行需要名义利率与实际利率继续下行,在当前基本面持续恶化,通缩预期升温,而流动性难以进一步宽松的背景下,债券与黄金将保持震荡;美元是当前性价比最高的资产,若市场偏向状态二,美元将震荡下行,但考虑到流动性难以大幅改善,美元下行压力不大,而一旦出现极端的流动性恶化,市场进入状态一,美元则可以独善其身。

往期报告回顾