文 华泰策略 戴康/曾岩

减持新规下,重要股东减持规模下降,缓解A股短中期供给;影响一级市场定价,定增景气度再受抑制;长期改善A股生态,倡导价值投资理念。减持新规改善A股短期风险偏好,短期反弹是去伪存真调结构良机,优先向价值龙头和内生成长龙头倾斜;关注成功定增公司的投资机会以及解禁压力较大个股的修复性反弹。配置继续“以龙为首”,行业优选“三低一高”板块“电商稀”:电子(

京东方A

)、商贸(

永辉超市

)、稀有金属(

盛和资源

)+保险(

新华保险

)银行(

建设银行

)。

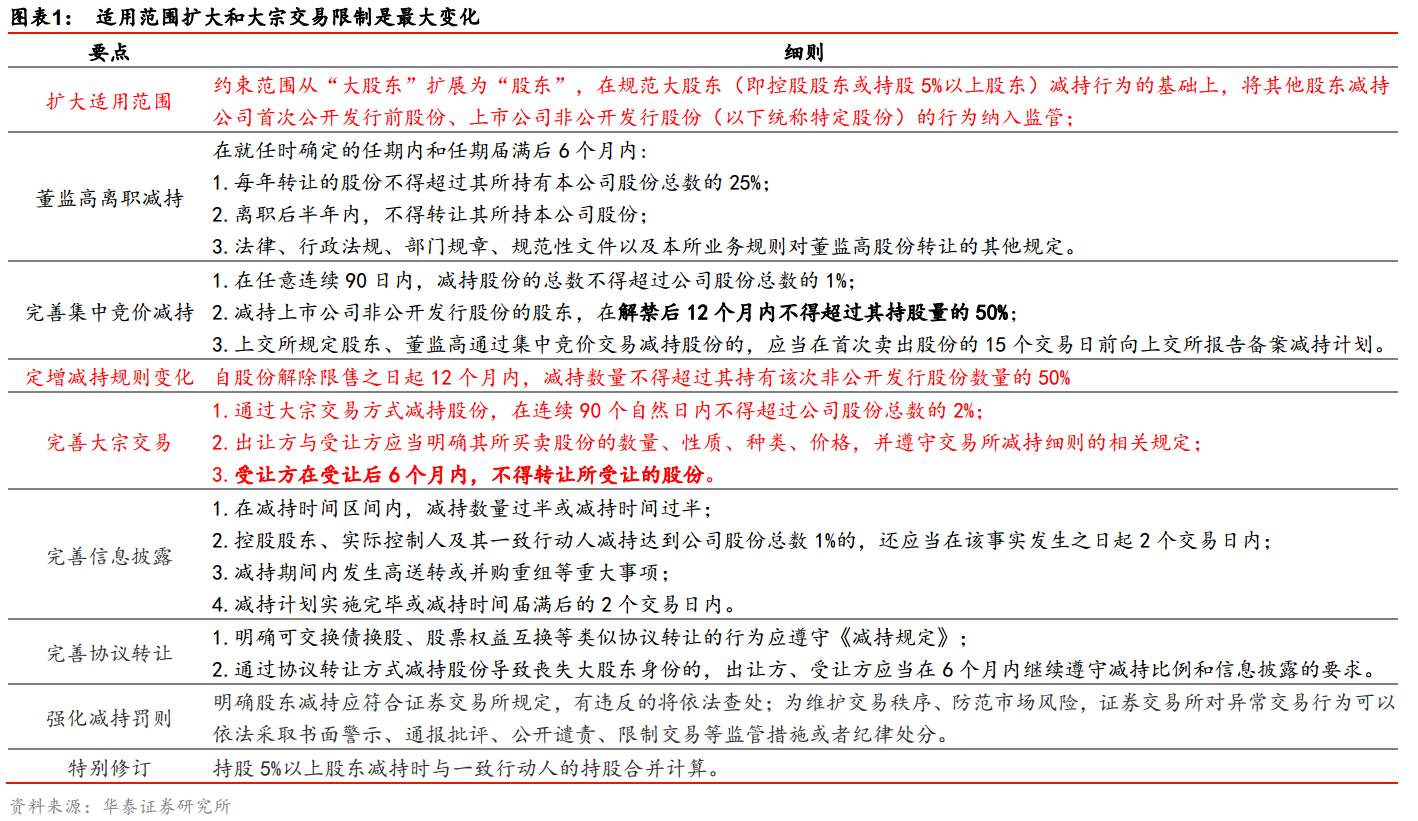

减持新规出炉:扩大适用范围,完善监管体系

减持新规主要变化可以概括为以下两个方面:扩大了适用范围,完善原有监管对象大股东、董监高的监管体系,堵住监管漏洞。其中,首次公开发行前股份和非公开发行股份的减持被纳入监管,锁定期被变相延长;通过限制通过大宗交易减持,大股东集中减持的问题基本得到解决,同时,董高监离职后减持规则也被明确,监管体系更趋完善。

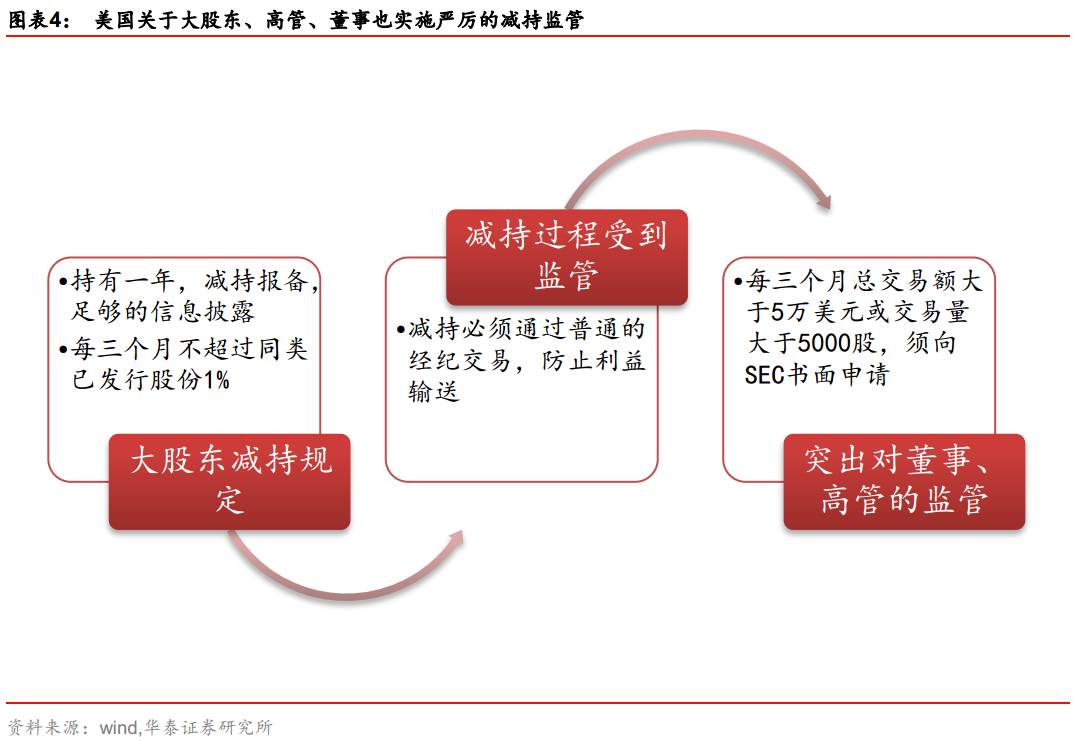

减持新规符合国际惯例

从发达国家的监管实践来看,美国政府于1933年就已经颁布了《144号条例》,详细规定了持有上市公司股份超过5%的大股东、公司高管、董事等关联方的减持行为,可见,重要股东减持受到证监会监管符合国际惯例,在实践中有例可循。

重要股东减持规模下降,缓解A股短中期供给

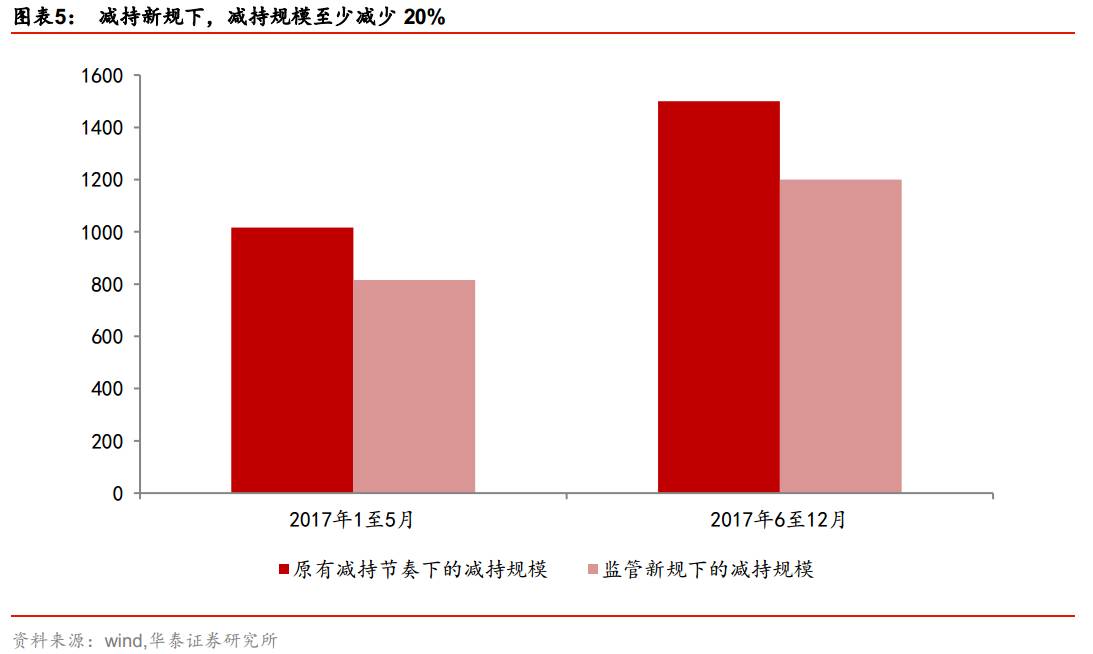

减持压力被延后,中短期股票供给压力减小。根据我们的测算,今年6-12月重要股东减持金额至少下降20%以上,减持规模从预计的1500亿元下降到1200亿元以下。拉长时间区间,大股东还是可以以每年总股本4%的减持速度实现大幅度减持,因此,减持新规对这部分股东而言,只是将减持的时间点延后,二级市场股票的长期供给并没有显著变化;重要股东持有股份流动性变差,将导致流动性溢价提升,可能会影响市场整体估值。

减持新规影响一级市场定价,定增景气度再受抑制

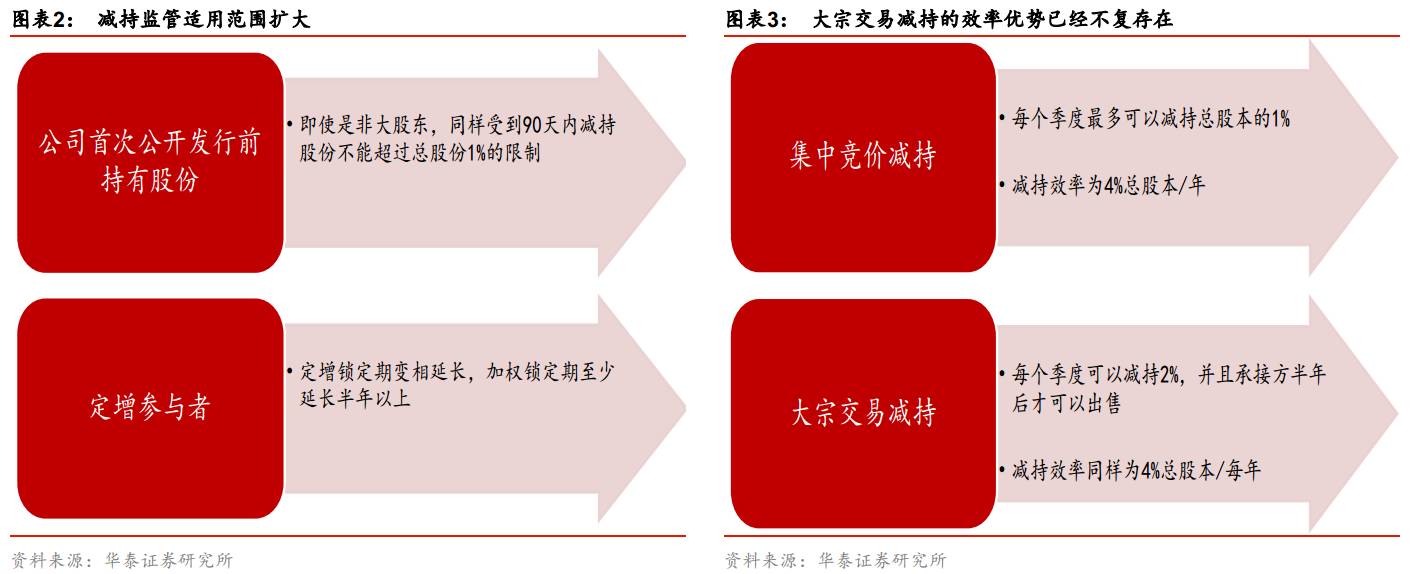

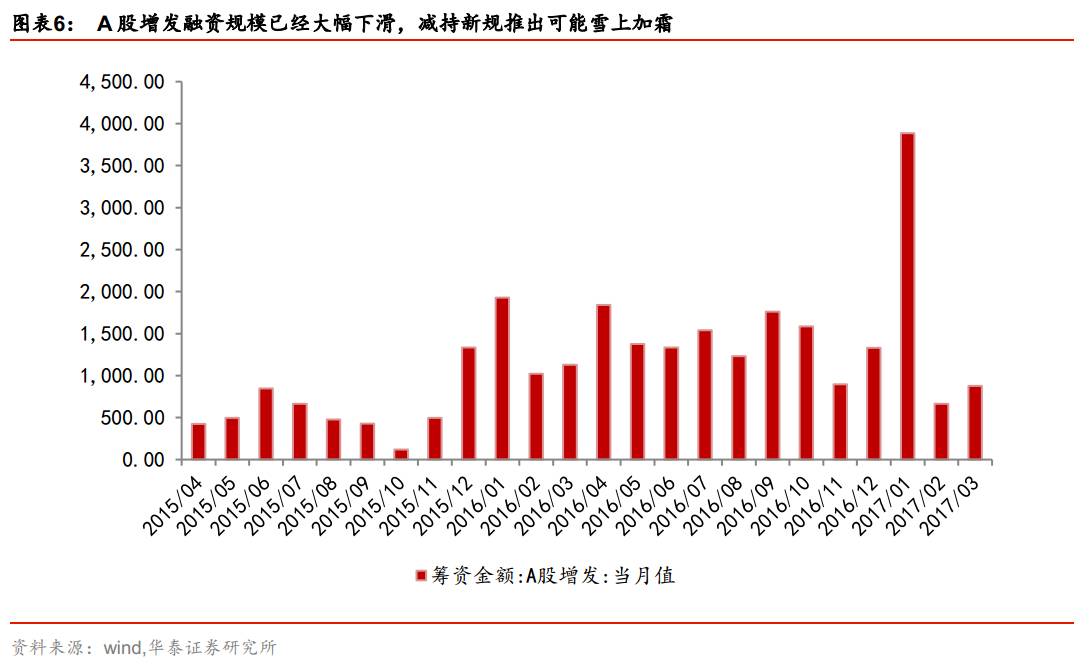

非大股东但持有首次公开前股份首次被纳入监管,股票解禁后同样受到与大股东相同的减持限制(90天内减持不超过总股本1%),Pre-IPO投资者如PE/VC等对创新/新兴产业投资所有求的流动性溢价将上升,一级市场交易活跃度下降可能对相关行业有所影响,我们期待创业投资基金所投资企业上市解禁期与上市前投资期限长短反向挂钩机制得到完善,专注于长期投资和价值投资的创业投资基金在市场化退出方面能得到必要的政策支持。另外,定增在再融资新政后,融资规模已经大幅下滑,而减持新政将定增也纳入监管,将进一步抑制定增市场景气度,定增规模将继续下滑。

减持新规长期改善A股生态,倡导价值投资理念

减持受限和质押率降低都会对大股东资本运作形成一些制约,将促使大股东更加重视企业的持续发展和盈利的持续改善;定增折价已经缩窄,锁定期再被变相延长,因此对于定增参与者而言,需要回归价值投资,寻找基本面真正优质的公司。有利于价值投资理念被更多投资者接受。完善大宗交易“过桥减持”监管安排、完善减持预披露要求,打击内幕交易与操纵市场等行为,大股东董监高等通过不对称信息进行股价炒作谋求高位减持将受到抑制,有利于维护A股市场秩序和稳定。

A股短期风险偏好有所修复

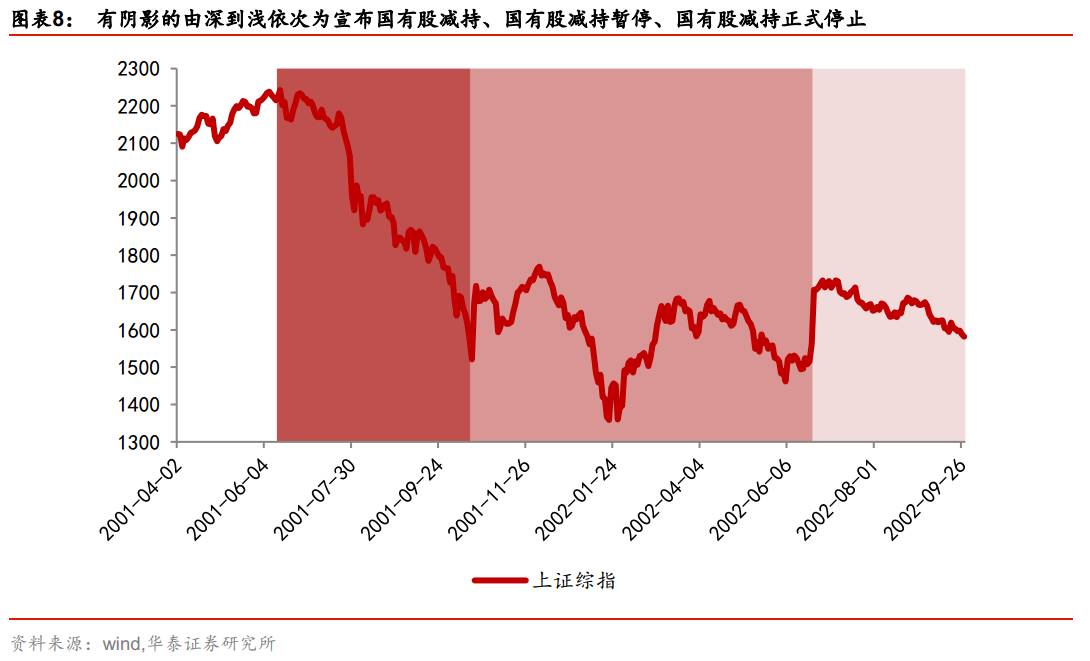

减持新规主要规范大股东等重要股东的减持行为,使得中小投资者在与重要股东的博弈中的地位得到改善。按照2001年国有股减持的相关经验,在股票供给显著下降的情况下,特别是市场处于相对低位时,投资者风险偏好有望得到改善,市场将迎来短期反弹。

短期反弹是去伪存真调结构的良机

减持新规改善A股短期风险偏好,而货币和信用双紧仍然在中期形成最重要的制约因素。建议利用减持新规带来的反弹机会,积极调整持仓结构,优先向价值龙头和内生成长龙头倾斜;同时,建议积极关注未来成功推进定增的公司投资机会以及解禁压力较大个股的修复性反弹机会。配置方面,低波动率市场继续“以龙为首”,行业优选“三低一高”板块,“电商稀”:电子(

京东方A

)、商贸(

永辉超市

)、稀有金属(

盛和资源

)+保险(

新华保险

)银行(

建设银行

)。主题投资继续布局雄安(

恒泰艾普

)。

减持新规出炉:扩大适用范围,完善监管体系

5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》(简称为“减持新规”),对上市公司大股东、特定股东和董监高等减持股份做出了更为细致的规定。

减持新规适用范围扩大,对大股东和董高监监管更加完善

相比以往的减持规定,《减持新规》主要变化可以概括为以下两个方面:扩大了适用范围(将特定股东纳入监管),完善原有监管对象——大股东、董监高的监管体系,堵住监管漏洞,规范大股东、董监高减持行为。

其中,通过限制大宗交易减持规范大股东集中减持问题,同时,董高监离职后减持规则也被明确,监管体系更趋完善。

减持新规符合国际惯例

从国际主要国家的监管实践来看,对大股东等重要股东确实也实行更为严格的监管。以美国为例,美国政府于1933年颁布了《144号条例》,详细规定了持有上市公司股份超过5%的大股东、公司高管、董事等关联方的减持行为。

可见,重要股东减持受到证监会监管符合国际惯例,也有发达资本市场的现实参考,而且,详细对比中国最新的减持规则与美国的《144号条例》,很多地方有异曲同工之妙。

减持新规长期利好A股生态

减持新规推出,市场各个参与主体包括大股东、上市前其他股东、定增参与者受到不同程度的影响,短期来看,大股东等重要股东流动性都有不同程度的降低,中长期来看,这对股市生态总体影响偏正面,有利于资本市场健康发展。

重要股东减持规模有望下降,缓解市场短中期供给

减持压力被延后,短中期股票供给压力减小。今年前五个月按照减持新规,个股最大减持规模是总股份的1.67%,在这个限制之下,前五个月的减持规模将从实际的1016亿元减少到815亿元,减少幅度则为20%左右;这是静态的分析,因为监管趋严,博弈处于弱势,大股东减持冲动会降低,因此实际减持规模减少幅度很可能超过20%。

但拉长时间区间,大股东还是可以以每年总股本4%的减持速度实现大幅度减持,因此,减持新规对这部分股东而言,只是将减持的时间点延后,二级市场股票的长期供给并没有显著变化。

减持新规将影响一级市场定价,定增市场景气度再受抑制

非大股东但持有首次公开前股份首次被纳入监管,股票解禁后同样受到与大股东相同的减持限制(90天内减持不超过总股本1%),流动性受损,提高Pre-IPO投资者退出的时间成本和潜在风险,一级市场定价可能要因此降低。

定增在再融资新政后,融资规模已经大幅下滑,而减持新政将定增也纳入监管,将进一步打击定增市场景气度,定增规模或继续下滑。

减持新规长期利好A股生态,倡导价值投资理念

大股东集中减持最重要的通道——大宗交易已经被严格限制,大宗交易减持效率已经不存在优势,未来大股东集中减持甚至快速退出的通道只剩下协议转让,而协议转让的性质决定了其不能成为大股东退出的主流方式。

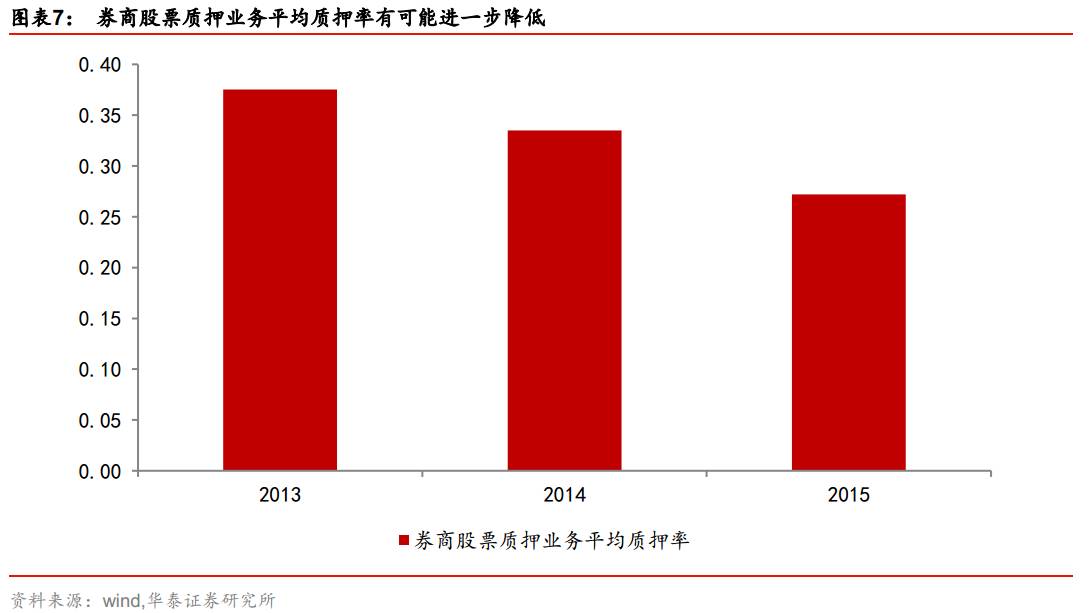

同时执行股权质押协议也适用减持新规,导致质押率进一步降低。减持受限和质押率降低都将影响大股东的融资能力、乃至资本运作能力,将降低大股东对公司短期股价的影响能力。

同时,大股东减持退出的时间区间大幅拉长,股价的短期表现相比长期走势的重要性下降(大股东通过资本运作等手段提升股价短期表现的动力降低,A股波动率可能因此降低),也将促使大股东更加重视企业的持续发展和盈利的持续改善。

因此,从这个角度而言,业绩优良的蓝筹股以及内生增长可持续的成长股后期仍是市场关注的重点,投资者可以借助市场的短期反弹积极调整持仓结构。

市场短期风险偏好改善

减持新规主要规范大股东等重要股东的减持行为,使得中小投资者在与重要股东的博弈中所处地位得到改善。按照2001年国有股减持的相关经验,在股票供给显著下降的情况下,特别是市场处于相对低位时,投资者风险偏好有望得到改善,市场将迎来短期反弹。

短期反弹是去伪存真良机

减持新规有助于市场短期风险偏好改善,市场或迎来短期反弹;然而,市场受限于金融去杠杆带来的信用收缩,流动性仍是限制市场表现的重要因素;我们认为,投资者应利用减持新规带来的反弹机会,积极调整持仓结构,优先向价值龙头和内生成长龙头倾斜。

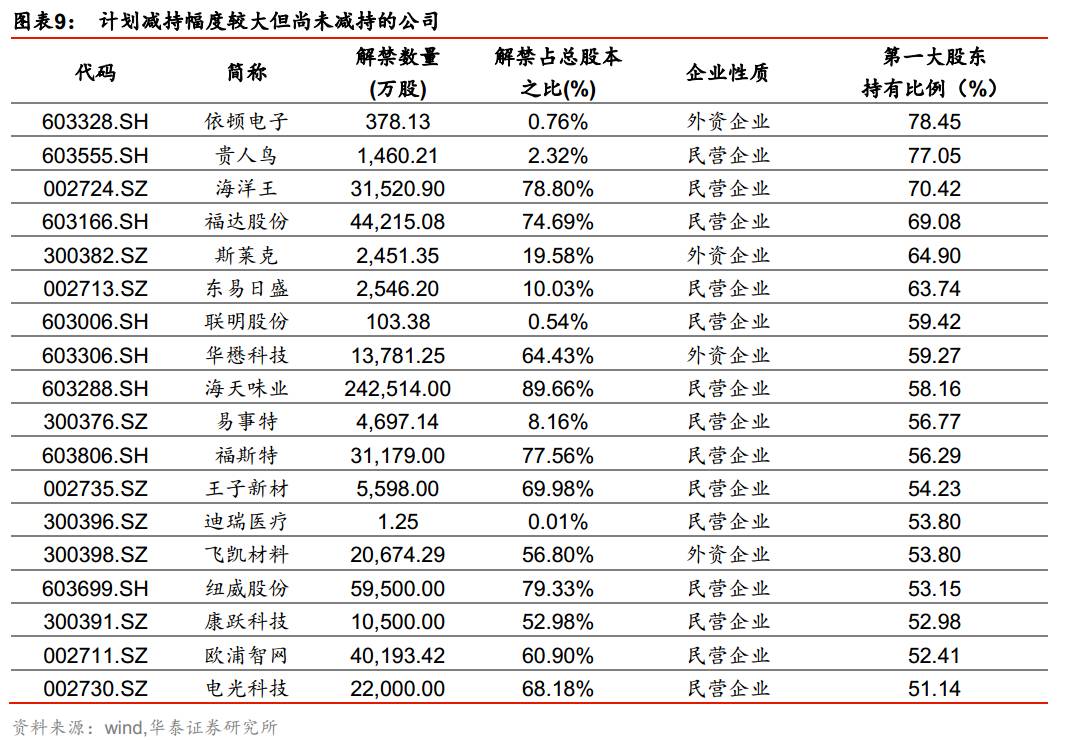

另外,由于减持受限,未来解禁量较大的个股减持压力相应变小,这些个股由于解禁压力带来的下跌有望得到修复;同时,定增由于折价缩窄,锁定期延长,定增参与者将更加谨慎,因此未来仍能成功定增的公司必然具有很高的内生成长性,建议重点关注。

华泰策略近期相关报告及点评 :

【

201705

24】

《汽车生产进化论:模块化引发变局—A股风雷主题周报第6期

》

【20170521】《对反弹保持一份谨慎—信号与噪声系列之二十五:第20周A股策略周报

》

【20170519】《

油气改革主题:“油”机可乘——国改风雷系列之五》

【

201705

17】《从OLED美股暴涨看进口替代—A股风雷主题周报第5期

》

【

201705

14】《A股中期策略:空山听雨,“水”主沉浮

》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研

究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(主题策略)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注主题投资研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000