本文选自懒熊智库《2017版中国体育创业白皮书》,本报告于4月末推出,涵盖2017年中国体育创业领域核心创投数据、趋势分析、投资机构访谈。点击阅读原文,成文懒熊智库会员,就可以看到报告,同时享受更多的权益。

2015 年,我国服装市场已达 2 万亿规模,相对于户外、家纺、商务休闲等处于成长初期的行业,以及正装、女鞋等处于成熟期的行业,我国运动服装仍处于成长期。新兴细分市场机会明确,比如慢跑、球类、户外等细分领域。

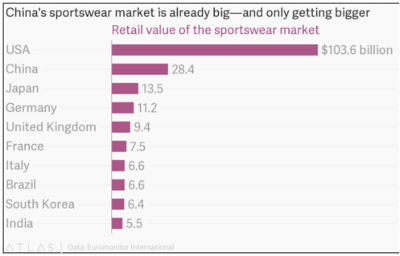

运动产品行业在中国才刚刚开始起步,根据市场调研公司Oriental Patron Research的数据显示,运动产品消费占中国GDP的0.67%,相比之下欧盟是2.2%,美国是3.5%。

欧睿咨询(Euromonitor)的统计数据显示:2014 年中国运动用品的行业规模接近 1500 亿,预计到 2019 年达到 1800 亿,2014-2019 年的 GAGR(Gross Annual Growth Rate 年均复合增长率)为 5% 左右,到 2019 年,运动服与运动鞋两个品类的市场规模预计分别为 1032 亿与 196 亿。

欧睿的数据显示,2016年中国运动服装销售额增长了11%,至1870亿元人民币(合270亿美元),而中国服装整体销售额增长为5%。此前,欧睿已经有数据显示,到2020年,中国运动服市场将呈两位数增长,达人民币2808亿元,并且最终超过奢侈产品市场。

在全世界范围内,中国的运动服装市场总量已经跃居世界第二,仅次于美国。虽然总量上还与排名第一的美国有着不小差距,但是中国运动服装市场的高速增长趋势还将继续维持。、

当前的中国市场上,运动服装存在品牌多、质量参差不齐的现状。首先,目前中国市场份额最高的两个品牌分别为耐克和阿迪达斯,而同为国外品牌的安德玛、Reebok、彪马、露露柠檬等品牌,也在纷纷发力中国市场;

其次,国内运动品牌经过2012年运动用品市场寒冬之后,已经复苏,并且出现了优胜劣汰之后剩余的安踏、李宁、匹克、特步、361°等品牌共存的局面。

在消费升级趋势下,运动服装领域内的现有品牌同样面临着产品趋同、品牌定位不清晰、与年轻消费者之间出现代沟等问题,这也给了新品牌成长的空间和机会。

随着中国体育产业的快速发展、居民健康意识的加强,以及体育创业热潮的持续高涨,不少创业公司将目光聚集在了运动服装领域,并且都希望打造出下一个安踏甚至耐克这样的体育品牌。

小三角EDCO

EDCO小三角户外,创始人陈尧,成立时间2013年4月,是一家户外运动电商网站,主要产品涵盖登山、徒步、露营、滑雪等户外装备。

粒子狂热Particle Fever

创始人:人九斤,运动服装公司,主张用非常规的实验态度设计运动穿着。

Monster Guardians

创始人:陈程和邹艺,成立时间2015年,主打健身服装,表示要做中国版的Under Armour。

Muscle Dog

创始人:漫画家张健伊和NY时尚集团总裁林剑鹏,成立时间,2014年8月,主要经营健身服装品牌。

Maia Active

创始人:设计师Lisa Ou ,成立时间:2015年,女性运动服装品牌。

平衡派

创始人:体操奥运冠军刘璇,成立时间:2016年,女性运动服装品牌,主要产品以瑜伽服饰为主。

薏凡特

创始人:刘宁娟,成立时间:2009年,以女性运动内衣为主的女性运动服装品牌,

暴走的萝莉

创始人:健身网红陈暖央,成立时间:2014年,淘宝运动女装品牌,2016年公司全年收入1.5亿元。

运动服装创业公司在产品生产、营销和品牌打造中,都呈现出了和前一代运动服装品牌不同的成长路径。

(1) 重设计

新兴运动品牌的公司中很多创始人都是设计师背景出身,或者合伙人团队中有设计师,因此产品天生自带设计属性;此外,受到当前年轻消费者对于个性化产品的追求,运动品牌更加重视对于产品从面料到剪裁方面进行创新和设计。

(2) 重营销

许多传统运动品牌都是通过广告进行自我宣传。但是新品牌则更加注重通过公关手段进行自我营销,通过与第三方机构,如旅行、美妆、时尚机构合作,开展各种线上线下活动,精确锁定并且接触消费者。并且,越来越多的品牌不仅仅将生产重点放在产品,也开始转向做内容,通过网红、投放公众号,微博平台,把用户更好垂直地提炼出来了,更精准地投放获取用户。

(3) 零售渠道更多

传统品牌基本的销售渠道是线下零售店的形式。而新生的运动品牌们的销售渠道则横跨线上线下,线上通过官网、天猫、京东、微店等形式进行销售,线下也不单一是门店的形式,也会通过和健身房、娱乐休闲手段的结合,发展线下零售渠道。

(4) 线下门店形式多样

虽然运动服装创业公司大多数最先发展线上零售,但是随着业务扩大,部分品牌已经在布局线下门店。新品牌的线下门店大多突破了以往的纯销售的形式,将销售、健身、娱乐、休闲等内容融为一体,注重消费者的购物体验,打造生活方式空间。

(5) 融资案例多

大多数新品牌在发展早期,盈利速度还赶不上业务扩张的速度,因此需要借助资本的力量扩大业务规模并发展新的业务形式。

融资案例:

Particle Fever在2015年7月拿到了PreAngle的200万天使轮融资,之后又拿到了峰瑞资本的新一轮投资;

2017年5月,MUSCLE DOG获得千万级A轮融资。

2017年4月,小三角完成2600万A轮融资。

(6) 女性运动服装创业居多

目前创业类运动服装品牌大多集中在女性运动领域,原因:女性运动风潮兴起,女性消费者群体扩大;女性对于运动服装的选择较多考虑外形,而男性则更加注重功能,对于初创品牌,功能显然比外形更加难以突破;创业者中女性角色增多。

(1) 中国整体体育消费市场发展向好

运动服装行业正在引领全球服装行业的发展,在中国也不例外。根据欧睿信息咨询的分析,尽管经济前景尚不明朗,但是中国的运动服装行业却在2016年经历了快速的增长,愿意就在于稳定的消费需求。城市化不断加深、二胎政策带来的更高的出生了都间接地对这种增长产生了贡献。此外,2016年里约奥运会也对运动服装行业整体大环境产生了刺激作用。

因此,2016年,中国的体育服装销售增长了11%,而中国的整体服装行业增长仅为5%。欧睿信息咨询还预测,中国的运动服装市场将在2020年超过奢侈品市场。

为了对抗现在中国越来越高的肥胖率和健康问题,国家正在号召居民更加积极地参与到身体锻炼中去,在全国范围内推行全国健身计划,为体育和健身设施持续投入。这些计划正在为一个体育活动更加积极的社会创造条件。而更多人参与体育,自然需要穿更多运动服装。

此外,根据高盛集团在2015年发布的报告,中国“千禧一代”(2000年之后成年)人口数量为4.15亿,已经超越了美国和西欧劳动人口的总和——3.5亿人,这些人形成了一个庞大的消费市场。

和美国以及欧洲消费者的品味类似,越来越多的中国消费者已将运动服装纳入日常穿着范围内。“他们既想穿着一套衣服去运动,又想穿着同样的衣服去聚会,”阿迪达斯的大中华区的管理总监高嘉礼在接受CNBC的采访时表示,“在中国的中小型城市里,你穿着阿迪达斯去参加婚礼或者上班,都完全没问题。”

(2) 消费者需求改变

随着最近几年运动休闲风的盛行,运动类服装也可以出现在通勤、日常外出活动中,因此服装的外形设计、个性化也就成为了很多消费者关注的重点,从此前单纯注重功能性变为功能+外观等多重考虑

运动和时尚潮流结合的频次越来越多。不仅大品牌不断与时装品牌已经时装设计师展开合作,一些快消类品牌也在不断推出运动产品线,例如H&M、Topshop等快时尚品牌正在以赞助运动员、推出运动系列等方式加速蚕食运动市场。

许多消费者出于大品牌运动服装款式少、易撞衫的原因,更青睐小众、设计感更强的品牌,这种消费心理刺激了一些原创小众品牌的出现。

此外,更多消费者会基于不同场景选购运动服饰,对于运动服装的要求更加细分。此前,大多数消费者一套运动装可以穿着去健身房、跑步、登山、骑行、瑜伽,但是随着人们对于运动项目的深度参与,对各项运动了解更加深入,对于从事该运动所应该穿着的服装要求也更加精确,不同运动项目、不同运动场景需要穿着对应运动服装,因为刺激了一些细分领域运动服装的出现。

(3) 专业、健身人士引进先进产品和模式

运动服装新品牌中大多数创始人都是各种运动的深度爱好者与参与者、并且有过运动服装行业从业经历,创始人的背景经历与传统运动服装企业有着很大的不同。

运动参与者能够更清晰直观地了解到消费者对于某一类运动服装的具体需求,从而根据实际需求和基于参与形成的准确判断打造产品,避免了闭门造车的现象;出身运动服装行业的品牌创始人积累了更多的业内资源、行业知识,对于设计、供应链、生产、渠道具有相对完整和准确的认识,相比于白手起家的创业者,风险性更小,具有多一重优势。

(4) 投资人助力

消费升级的大趋势下,许多投资机构也在关注运动服装领域新出现的公司和品牌。虽然发展品牌需要有难度,但是较好的市场环境、旺盛的消费需求也让许多投资人看到了这些公司身上的投资回报。

(1)产品质量有问题

创业品牌资金规模较小、科研能力有限,规模化高标准生产的能力有限;此外,新品牌在供应链、代工厂资源方面并不如传统品牌资源丰富,且新品牌因为订单量小,在原料供应和工厂生产中通常不会被有优先对待,因此经常出现质量问题。

(2) 线上线下发展不平衡

在产品渠道方面,新品牌大多通过线上零售、电商方式起家,淘宝、天猫、京东、唯品会以及微店,都是这些品牌比较集中的电商平台。重线上的渠道策略有助于在发展初期控制成本,并且在销售、营销方面保持灵活。但是,线下渠道对于服装品牌发展的重要性不言而喻,不少发源于淘宝的服装品牌即使业绩非常醒目,也面临着从线上发展到线下的重任。而在运动这样重场景化的领域中,线下门店乃至生活空间大打造具有不可替代的作用。但是目前,新出现的运动品牌还较为缺少线下发展突出的案例。

(3) 打造品牌有难度

品牌是需要相当长周期沉淀,并且品牌最终得以形成的关键还是消费者对于产品的接受与认可。目前,不少运动服装品牌在发展早期,通过寻找融资,通过外来资金注入在短时间内得以扩大公司和业务规模,但是此举并不能保证品牌能够沉淀用户。只有通过产品不断吸引新用户、引发用户复购,逐渐建立消费者心中对于品牌的认知度和美誉度,才能打造并且巩固品牌。

点阅读原文成为懒熊智库会员~