不要因为看见“高收益”,就一股脑儿地往里冲,等风险坍塌的时候,才想起来,这是自己的血汗钱。

文/貌貌狼(微信公众号:财经郎眼Daily)

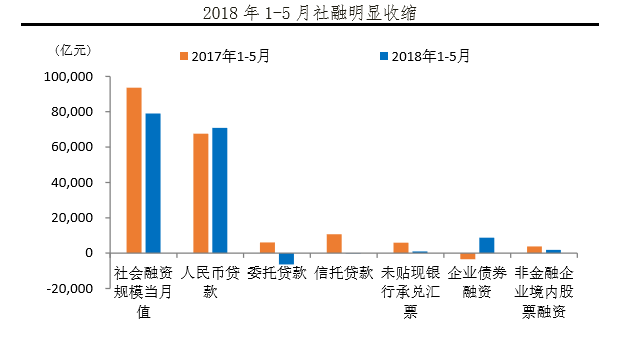

6月13日,央行公布了5月宏观数据,其中最引人关注的除了M2增速与上月持平外,还有

社会融资规模环比增量遭“腰斩”,仅7608亿元,比上年同期减少3023亿元,

其中主要问题出在了委托贷款,非标资产(信托贷款、委托贷款)和企业债券融资上面。

这组数据折射出一年来,中国经济发生了哪些变化?M2增速与上月持平,M1增长6%,我们目前的货币政策是否过紧?金融“强监管、紧信用”,会对市场产生什么冲击?我们在投资方面又有什么需要规避的?对此,貌貌做了以下解读:

资料来源:wind,恒大研究院

过去几年,中国金融市场处在货币宽松、利率市场化的环境中,银行、保险等金融机构主动加杠杆,虽然在一定程度上增加了流动性风险和信用风险,但当时企业融资、贷款都较为容易。

2017年起,我国金融体系逐渐步入“强监管、去杠杆”阶段,这一过程里,影子银行、表外业务等一系列具有风险隐患的融资渠道都被严格控制,非标资产被清除,市场流动性减弱,企业融资的大环境并不乐观。

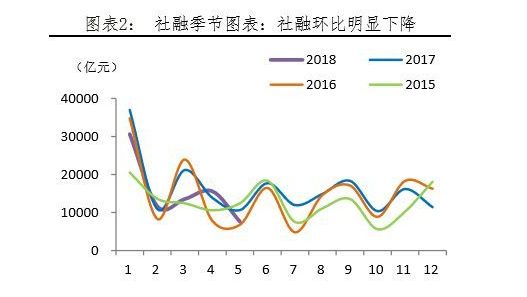

再来看M2的数据,5月份M2的增速为8.3%,与上月持平,M1增速6%,出现明显下行(4月M1增速为7.2%),这说明企业活期存款减少。从市场角度分析,市场的消费活力降低,社会资金需求不旺,我国整个经济活动的活跃程度有所下降。从央行角度分析,我国目前的货币政策“稳健中性”仍是主旋律,市场资金呈现出相对紧张的状态。总的来说,社会融资规模出现近五成的下降,这是去杠杆、强监管背景下出现的连锁反应。

资料来源:wind,恒大研究院

有人也许会觉得,既然资金面紧张导致融资难,那企业不如“自己动手、丰衣足食”——发行债券。但事实上,由于

我国的金融已经进入“紧信用”周期,

有数据显示今年以来,已有356只债券取消或推迟发行,计划发行规模合计2270.36亿元。即使发行成功,也普遍存在“利率走高”等成本问题。

当然,央行设下的种种限制也是有原因的。我们可以将社会资金看作一个饼,这个饼只够5个人吃,但过去有10个人要分这块饼,总会有人吃不饱。

所以央行通过“设条件”的方式,挤出不符合条件的5个人,将饼再分给留下的5个人。

当然,被挤出的5个人很有可能会饿死,但这是社会流动性不足的必然选择,也是经济出清的必然选择,更是去杠杆的必然选择。唯有这样做,才可以将一些负债过高、坐吃空山的企业挤出去,实现金融资源的有效配置。

经济想要平稳健康发展,就必须有“收放自如”的宏观政策。过去几年我国经历了信贷高速扩张阶段,出现了严重的资金空转现象,所以现在我国从放到收,逐步加强清理信贷扩张的风险,把防控金融风险放到更加重要的位置,而且目前来看,这一趋势会延续下去,

“去杠杆、强监管、紧信用”的节奏短期内不会改变。

不过,有收无放,长此以往对经济也会产生负面影响,所以可以预见的是,

在金融去杠杆大方向不变的背景下,政策应该会对流动性环境和信用环境作出适度修正。

比如昨天央行就发放了抵押补充贷款(PSL)605亿元,缓解部分实体企业的融资压力。

分析目前市场投资环境,有市场观点认为,

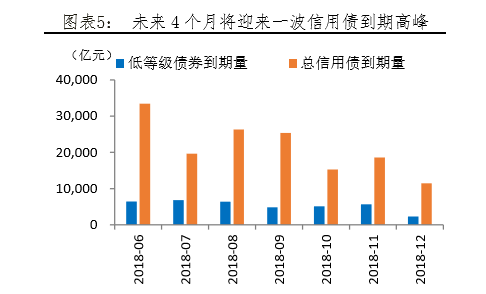

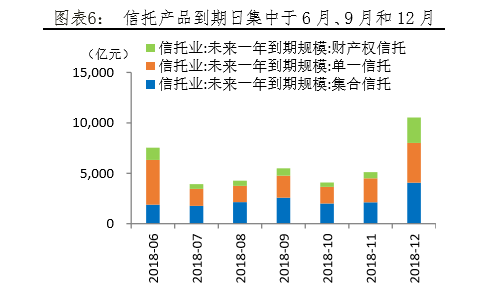

一方面,要对信托类产品保持警惕,

虽然信托类产品收益高,但相对应的,风险也比较大,而且信托是很多无法发行债券的企业的融资渠道。有数据显示,截至2018年4月末,信托业的规模出现了压缩,但收益率却在不断抬升,

这

意味着过去“借新债还旧债”的方式很难再继续下去,许多产品面临违约风险,而收益率的不断抬升,又增加了还债成本。