重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

11月9日,FED宣布维持联邦基金利率2.00%-2.25%的目标区间不变。决议声明显示,预计将“进一步渐进式加息”,且重申美国经济前景所面临的风险“似乎大致平衡”。自2015年底,FED已经加息8次,12月18-19日预计是下一次加息时间窗口。我们预计全球货币发放进一步紧缩,我们认为将压制工业金属需求,以此压制价格。

小金属方面,嘉能可宣布停止KCC项目销售,停售周期大致三个季度,短期提振钴价。贵金属方面,长期看好贵金属价格,金银板块具有长期配置意义。

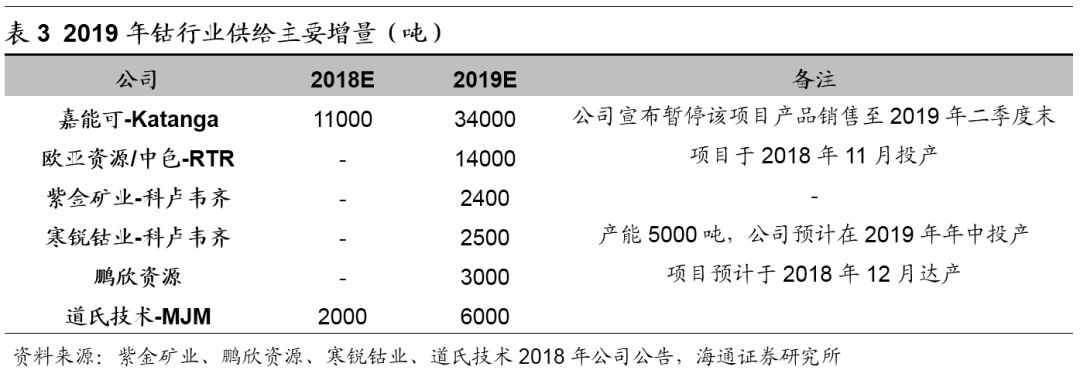

钴金属可谓是近年来的风云金属,在经历了2017年的猛涨和2018年的大跌之后,钴金属当前价格回落到了44万元/吨的位置。对于明年钴金属基本面,市场普遍担忧的是供给端增速过快,给价格带来压力。本周我们将梳理2019年钴金属主要矿山及新增冶炼项目的投产进展,勾勒明年钴行业供给格局。

2019年供给端最大的增量是嘉能可刚果金Katanga项目,该项目从2018年年初开始复产,前三季度产量分别为500吨、2500吨和3500吨,项目计划2019年产量为3.4万吨,较2018年增加超过2万吨。近日嘉能可宣布因在其钴产品中检出铀元素超标,宣布将暂停其Katanga项目产品的销售,但公司宣布不影响生产,我们认为这展现了龙头企业控量保价的决心。

除嘉能可外,大矿山方面Metalkol RTR项目已于2018年投产,产量达到1.4万吨。紫金矿业的科卢韦齐铜钴矿二期工程投产后,也将增加2400吨钴产能。刚果金目前还有多家矿山正在建设,如中色Deziwa铜钴矿等,预计投产时间将在2020年及以后。

由于刚果金矿业呈现出机械化大矿山与民采矿并存的格局,刚果金当地铜钴湿法冶炼企业的增加也将造成钴金属供给量的提高。2019年多家中资企业的冶炼项目预计将要投产或达产。寒锐钴业科卢韦齐项目预计在2019年年中投产,将增加产量约2500吨。鹏欣资源一期3000吨钴冶炼项目预计在2018年12月达产,我们估计2019年增加钴产量约3000吨。道氏技术科卢韦齐项目产量也将继续扩大,我们预计刚果金冶炼产能在2019年将会有明显的增长。

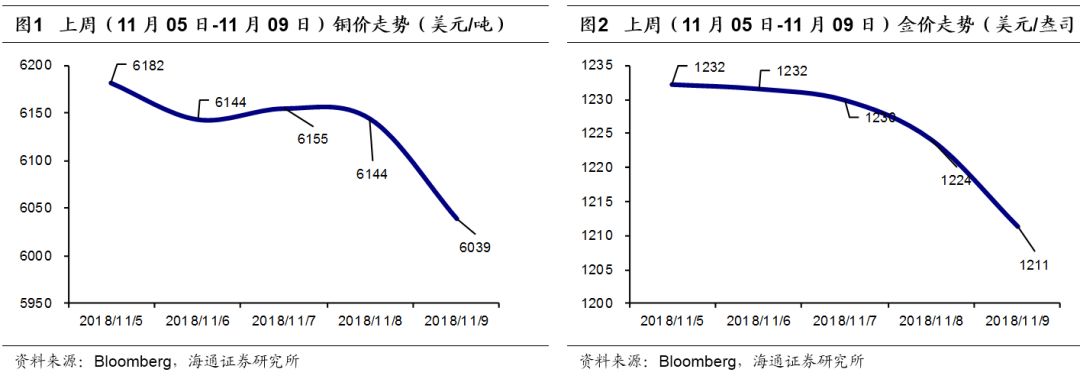

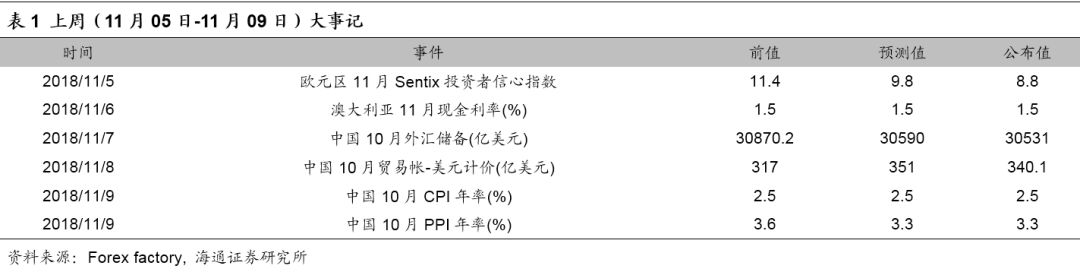

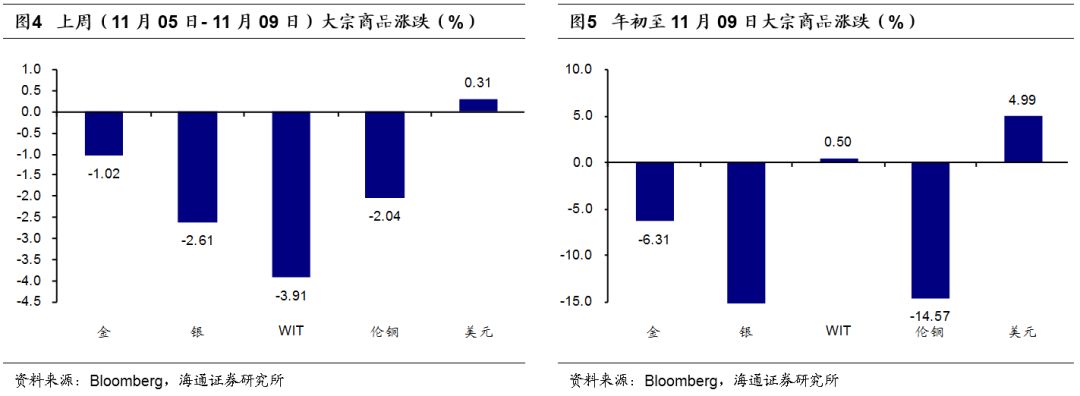

【上周(11月05日- 11月09日)价格走势】

上周(11月05日- 11月09日)金价下跌1.02%,银价下跌2.61%,WTI原油价格下跌3.91%,伦铜价格下跌2.04%,美元指数上涨0.31%。

【重要经济数据梳理】

本周(11月12日- 11月16日)众多海内外经济指标将陆续公布。本周一公布德国10月CPI年率终值(%),前值为2.5,预测值为2.5;本周二公布欧元区11月ZEW经济景气指数,前值为-19.4;本周三公布日本第三季度季调后实际GDP年化季率初值(%),前值为3,预测值为-0.9;本周四公布美国截至11月9日当周API原油库存变动(万桶),前值为783;本周五公布美国截至11月9日当周EIA汽油库存变动(万桶),前值为185.2;本周五公布欧元区10月未季调CPI年率终值(%),前值为2.1,预测值为2.2;本周五公布美国10月工业产出月率(%),前值为0.3,预测值为0.2。