原创声明

| 本文作者金融监管研究院 研究员 颜颖。欢迎个人转发。谢绝其他媒体、微信公众号和网站转载或摘抄。

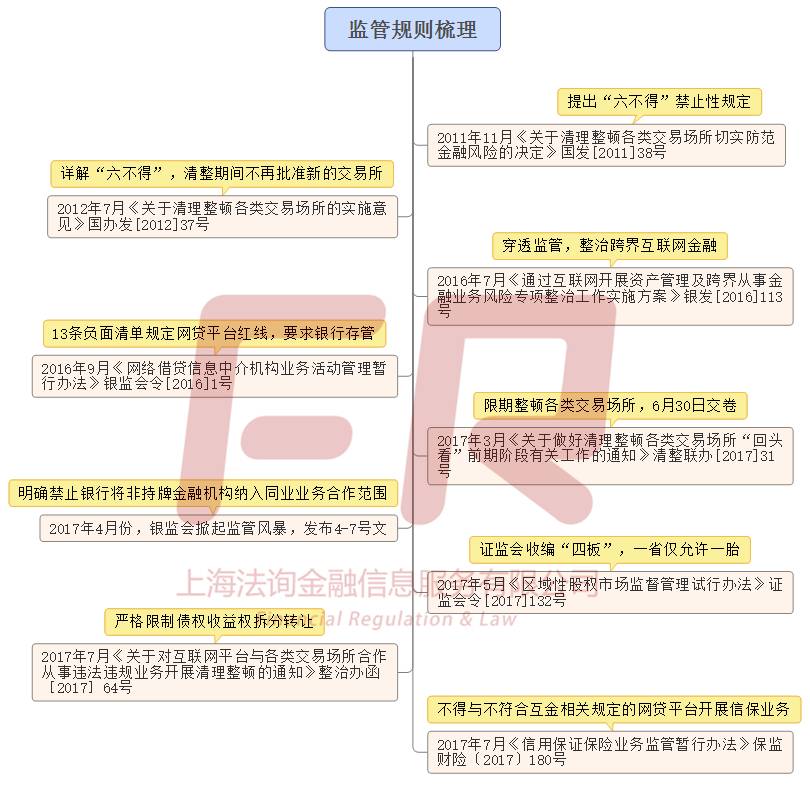

2017年召开的第五次全国金融工作会议对未来几年金融领域工作定下的基调是以防风险,金融稳定,回归本源为主线。对于互联网金融而言,防风险也不是什么”新鲜事儿“,一行三会其实早已开始了对互联网金融的风险防范,近期也发布了系列规则,不过从发文内容来看,近期的发文的侧重点是要求互联网金融与传统金融进行切割,严格规范互进平台与银行、信托、资管公司、保险等持牌金融机构的合作。笔者借此机会做一个系统性的梳理总结。

这要从一年以前的2016年8月24日银监会发布《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《办法》)说起。

《办法》可谓是网贷最严规定,定义了网贷机构为信息中介的地位传统网贷的操作方式有两种,

一是先用自有资金为多个借款人放贷,再将多笔债权打包成债权资产包之后拆分转让给到投资者,并且利用平台信用向投资者还本付息。

这种模式可以弥补借款人和出借人资金、期限不匹配的问题,但同时会带来信息极大的不透明,不仅会形成资金池,投资者的资金去向也无法得到保证。

二是有企业通过网贷平台大额定向融资或者类资产证券化业务,将资产包拆分转让给到投资者,就是俗称的“P2B”。

这种模式可以减少放贷成本,但是网贷平台的风控能力不足,如果企业无法按时还款,将会带来大面积的延期兑付。并且在实际操作中融资企业有可能是网贷平台关联企业,涉及到自融、资金去向不明确、非法集资、夸大项目真实性等问题。

2016年3月份爆发的“当天财富”、“金鹿财行”大面积无法兑付就是如此,“金鹿财行”的资金流向都是其母公司快鹿集团的关联企业,实际是在为其母公司自融,底层资产极其不透明。

《办法》针对这两种模式,一方面要求网贷平台出借人和借款人必须一一对应,不能归集出借人资金、不能发放贷款、不能自融、不能将融资项目的期限进行拆分;另一方面对

个人和企业在单一平台借款的借款上限做了明确规定,规定单一企业在同一网贷平台借款最多不能超过100万人民币,在不同网贷平台借款不能超过500万人民币,这样一来大标资产就不能在网贷平台进行融资了。

对于网贷平台来说,这无疑是非常沉重的打击。因为由多笔债权组成的债权包对于网贷平台的风控水平要求相对较高,而且网贷平台小额贷款坏账率一直居高不下。大额标的的风险对于网贷平台来说相对可控,是网贷平台资产端不可或缺的重要部分,此次网贷平台大标之路被禁,必然需要寻求新的出路。

地方金交所其实是国企改革的产物,早期的地方金交所由地方产权交易所和地方人民政府发起,主要是为了国企改革中的一些不良资产处置等,后来逐渐增加了很多业务,也解决了地方中小企业融资难题。在2016年之前,网贷平台或财富公司和金交所、股交所的合作一直都不温不火的进行着,自从《网络借贷信息中介机构业务活动管理暂行办法》出台之后,网贷平台开始谋求新的出路。这时金融资产交易所就进入了大众的视野。

金交所和互金平台的这轮合作,一方面是缘由网贷平台大标之路被禁,需要从金交所绕道;另一方面也是因为地方金交所受困于获客难,交易活跃度不高,有转型需求。

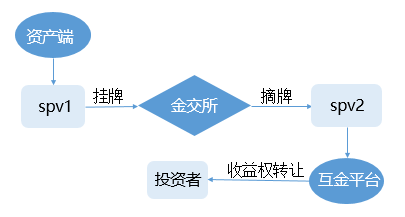

金交所可以将互联网平台上不能拆分的大标进行包装和拆分,融资机构利用SPV公司融资机构通过SPV公司、资管计划和信托产品的包装,再通过金交所分期挂牌起到资产拆分的效果。可以将互联网平台上难以直接募集的大标资产轻松化整为零,也可以绕过监管单个项目不超过200投资人的规定。

SPV

收益权转让模式中,SPV1主要用来承接融资方的资产在金交所上进行挂牌,同时将这个债权和融资方的其他债权隔离开来。

通过分批次挂牌和多次摘牌,达到拆分资产包的目的。现实操作中如果资产端实际有互金平台开发,因为无法直接在互金平台上进行募集而绕道金交所,金交所的二次风控能力较弱,这时SPV2同时也是金交所和互金平台之间的

防火墙

,实现互金平台和金交所之间的风险隔离。

后来一些新设的金融资产交易中心允许个人会员的存在且起投资金门槛设置的较低,也有平台不再进行拆标,直接采纳交易所确定的合格投资人门槛。

这时SPV2就没有了存在的必要,交易所的产品直接对接互联网平台的投资者。

网金社就是这种模式。网金社的背后的金交中心是浙江互联网金融资产交易中心,由中国投融资担保公司、蚂蚁金服和恒生电子发起,经营范围是联网金融资产交易服务(在浙政办函【2015】46号复函的范围内开展业务),金融信息服务,投融资咨询服务,经济信息咨询服务,应用软件开发和技术服务。网金社相当于是将金交中心和互联网平台合二为一,将金交中心上挂牌的资产收益权直接拆分转让给个人客户。

网金社上的“来分期小贷资产权益转让产品17072623号”就是将赣州快乐生活网络小额贷款有限公司持有的债权拆分给到客户,而“快乐生活小贷”的母公司是北京快乐时代科技发展有限公司,这里赣州快乐生活网络小贷公司就是作为SPV1存在的。

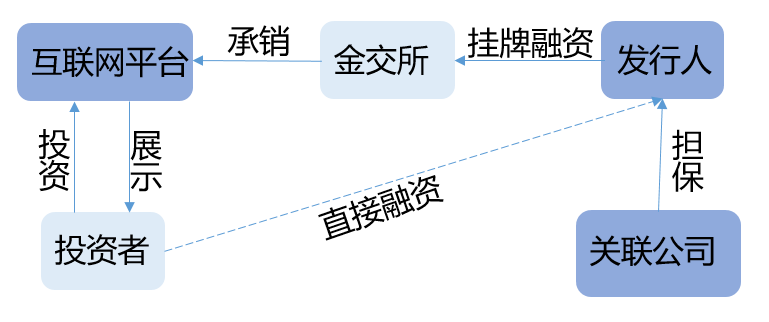

定向委托投资就是金交所通过非公开发行的方式直接为企业进行挂牌融资。金交所相当于是融资项目的受托管理人,互联网平台作为承销商,将拆分后的份额销售给到客户。

融资方可以通过多次挂牌,标的拆小后进行融资,已达到降低投资者门槛的目的。陆金所线上的“财富汇”系列和网金社上“尊享-深联交所安泰定融3号”都是这种模式。

这两种模式是之前互联网平台和金交所合作最主要的两种模式。现在一半以上的互联网平台都已经暂停合作或者是停发新标。监管力度可谓是历史之最,那么这次互金平台的踩踏的监管红线到底在哪里?

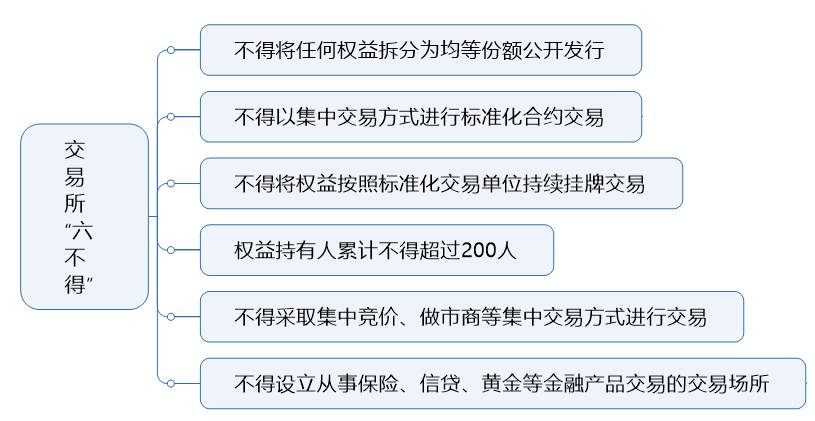

现行的关于金交所的监管规则,都是基于“关于清理整顿各类交易场所切实防范金融风险的决定”(以下简称38 文)和国办发[2012]37号

“

关于清理整顿各类交易场所的实施意见

”

(以下简称37号文)。这两份文件明确规定了各类交易场所的六项不得从事的禁令,是后来清理整顿部议联席会议开展工作的重要依据。

这里就要提到一下两个不同的单位,

一个

是

清理整顿各类交易场所部议联席会议领导小组(以下简称联席会议)

,另一个是

互联网金融风险整治工作专项领导小组(以下简称整治办)

。

前者是 2012年由国务院批准设立的由证监会牵头的工作组织,其主要职能为,研究清理整顿各类交易场所的相关法律法规和政策文件,统筹协调、督促、指导省级人民政府开展各类交易场所清理整顿工作。

后者办公室设置在人民银行金融市场司货币处。其工作重点领域是,P2P网络借贷和股权众筹业务、通过互联网开展资产管理及跨界从事金融业务、第三方支付业务、互联网金融领域广告等行为,是互联网金融平台的直接监管机构。

整治办的成立是为了要做好《通过互联网开展资产管理及跨界从事金融业务风险专项整治工作实施方案》银发[2016]113号文中的各项工作。其实人民银行在2016年4月就已经拉开了对互联网平台的监管序幕。

113

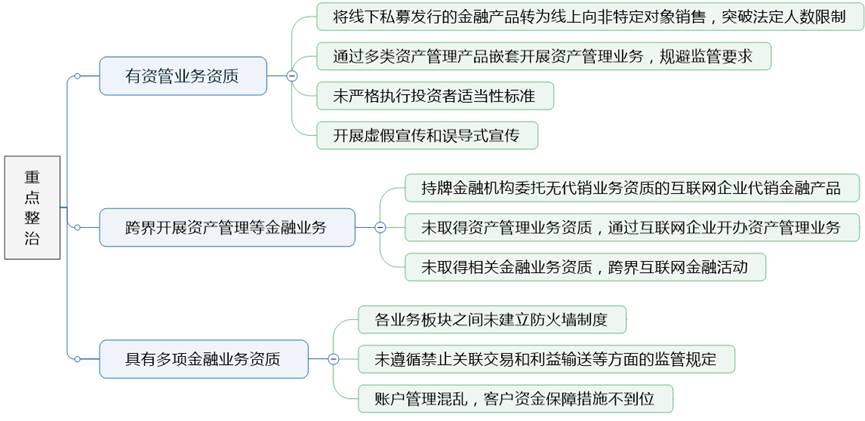

号文的监管思想总结下来就是各司其职,谁家的孩子谁来管。对于有资管业务资质的,要坚持私募性质,不能将线下私募发行的产品通过互联万转为线上向非特定对象销售,并且突破200人的法定人数限制,严格执行投资者适当性标准。这无疑是针对以下互金平台将线下私募、券商资管、基金子公司资管、信托等产品通过平台转让拆分给客户,向上突破了合格投资人的标准。

而对于一些跨界开展资管业务和其他金融业务的,这次监管的重点在于是否取得了各项金融业务的资质,如果取得了各项业务资质,那么各业务板块之间是否建立了防火墙,不同资金账户管理是否清晰,是否有关联交易和利益输送。

主要目的是为了控制互联网金融风险,同时防止金融风险在不同金融机构间蔓延,尤其是从非持牌金融机构向持牌金融机构的蔓延。

在这之后2016年8月份,人民银行印发了《网络借贷信息中介机构业务活动管理暂行办法》,也就是我们上文讲到的金交所和互金平台热切合作的开始。《办法》的主旨是确定网贷平台作为信息中介机构和普惠金融的性质。所以才会有十三条负面清单和企业贷款上限。不过后来网贷平台开始跨界经营,绕道金交所,显然违背了监管的意愿,才有了今年以来的对各类交易场所的整顿。

今年3月,清理整顿各类交易场所部议联席会议召开第三次会议 部署清理整顿

“

回头看

”

工作,再次强调了各省级人民政府要按照38号文和37号文的规定对辖区内各交易场所进行整改,提出了各类交易场所展开违规业务的具体特征,涉及的违规问题和整治措施。并且给出了限期整改的期限为2017年6月30日,要求各省金融办出具清理整顿验收报告和违法违规交易所黑名单。

截止2017年7月25日,已经有17个省级金融办或计划单列市公布了清理整顿验收中违法违规交易场所的“黑名单”,共涉及274家交易场所。

不过这17份“黑名单”中涉及的交易场所都是大宗商品交易所和地方文化产权交易所,主要违法违规问题集中在开展“微盘”交易、采取集中竞价、做市商等集中交易方式进行交易、以集中交易方式进行标准化合约交易等。并没有金融资产交易所在其中。

直到6月30日仍有大量互联网平台和金交所合作发行产品。整治办再次发文要求

“严控增量、化解存量”

,并再次要求互联网平台和金交所限期在7月15日前停止发行新的踩踏违法违规产品。7月13-14日“第五次全国金融会议”要求“

服务于实体经济、防控金融风险、深化金融改革

”,表明了未来监管的

主基调是“强化监管,维护金融稳定”

。

紧接着7月15日来临,互联网平台纷纷下线与金交所合作的产品,京东金融、腾讯理财通、大麦金融、团贷网等都已经下线和金交所合作的理财产品,百度理财、陆金所、网金社,海尔旗下的海融易等也都已经停发新标。超过一半的互金平台已经彻底下架了和金交所合作的理财,剩下的也都在逐渐消化存量,真的有这么多互联网平台都涉及了违法违规的行为吗?

这次64号文再次强调的违法违规行为有,

将权益拆分面向不特定对象发行

;

或以

“

大拆小

”“

团购

”“

分期

”

等各种方式变相突破200人限制

;

资金和资产无法对应,存在资金池问题

; 一些产品

未向

投资者披露信息和提示风险

,将高风险资产进行包装粉饰,

向不具各风险承受能力的中小投资者销售

。

笔者认为问题主要与“

资金池问题

”和“

投资者适当性

”,这两点是互金平台一路走来从网络借贷到跨界金融平台的

老问题

。期限和标的金额不对应、多次对资产包转让并包装粉饰,底层资产不透明,而互联网平台风控能力的不足,导致产品风险其实高于传统银行理财。信息披露的不充分和过于夸张的宣传,让大多数中小投资者形成一种模糊的“刚兑”的印象,如果一旦信用风险集中爆发,很可能会影响社会稳定。

对于互联网平台来说,要做到在业务的开展过程中,实现资金去向和项目情况全透明,资金和资产一一对应。 (1)披露底层资产的实际交易文件、协议和打款凭证 (2)披露融资方的真实情况,并做好第三方评估,充分揭示融资方的风险,并在产品说明书中醒目提示客户(3)加强对合格投资者的风险测评,对投资者进行分级销售产品。

从监管定位来看,笔者认为互金平台未来的发展方向在普惠金融和消费金融。通过互联网技术和大数据做好征信和互联网催收,未来的发展空间很大。目前金交所的大标资产也需要通过信息充分披露和提示风险,做好投资者适当性认证,而不是通过互联网平台拆分销售给到没有风险承担能力的中小投资者。