文 王德伦/王亦奕

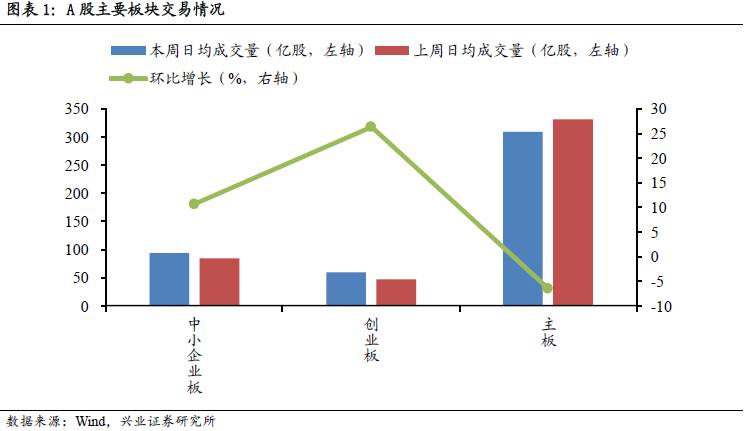

市场交易热度不减,中小创成交继续攀升。本周创业板日均成交59.30亿股,环比上升26.50 %;中小板日均成交94.60亿股,环比上升10.71%;主板本周日均成交310.19亿股,较上周环比(上周环比增加34.05%)下降6.42 %。8月以来对市场情绪的复盘也可以看到主板、中小创的交易活跃度在不同程度的持续升温,后续市场短期内仍将保持热度,建议继续关注一些进攻性较强的主题性机会,如“红旗招展”及电动汽车,详情请见9月月报《风险偏好提升的窗口期——9月A股策略月报》。

主题纷呈,“电车”亮眼。本周市场风险偏好继续高位运行,主题板块连续两周维持普涨态势:181个概念指数中,148个出现上涨,打板以及新崛起的芯片国产化指数领涨市场,分别获得11.42 %和7.24 %涨幅。我们在8月24日联合行业召开电话会议,明确提出电动汽车的左侧布局机会,后续相关周报及月报也多次强调观点,本周以锂电池指数和小金属指数为代表的电动汽车上游板块继上周启动后再次表现突出,分别上涨5.82%和4.08%,位列第三、六位。此外我们在上周复盘周报中着重提及的银行板块本周亦涨幅居前。

周期板块活跃度持续稳居高位。与上周相比较,本周稀土永磁、锂电池、小金属指数换手率依旧稳居前十,分别上涨24.78%,23.08%和22.73%。环保限产、加速去产能以及采暖季临近致使市场对周期股的有增无减,周期的交易活跃度也在近两个月以来也一直稳居高位。上周,辽宁本溪本钢板材第二炼铁厂新一号高炉炉缸烧穿铁水泄漏发生重大火情触发安全警报,营造安全生产环境将驱动各省市加大钢铁行业企业安全生产检查力度,供给端将再次出现产量收缩。

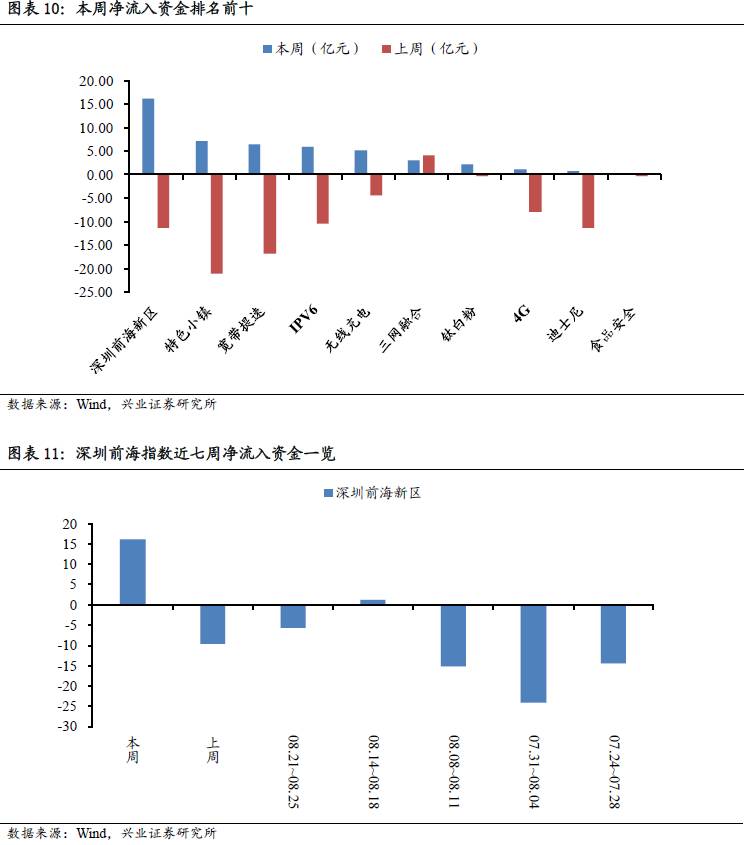

资金出现“退潮”,净流入板块数大幅减少。本周200个概念指数中,仅11个概念指数净流入资金为正值,较上周21家数目下降近一半。资金净流入方面,本周前海新区、特色小镇等板块居前列。值得注意的是,结合前面的主题涨跌幅情况,本周主题仍现普涨行情,但资金已出现“退潮”迹象。

市场交易热度不减,中小创成交继续攀升

本周五个交易日,中小创活跃度继续攀升,主板成交有所回调。创业板交易活跃度增幅最大,日均成交59.30亿股,环比上升26.50 %。中小板日均成交94.60亿股,环比上升10.71%;主板本周日均成交310.19亿股,较上周环比(上周环比增加34.05%)下降6.42 %,略有回调。总体来看,市场交易依旧保持活跃,维持升温势头。8月以来对市场情绪的复盘也可以看到主板、中小创的交易活跃度在不同程度的持续升温,后续市场短期内仍将保持热度,建议继续关注一些进攻性较强的主题性机会,如“红旗招展”及电动汽车,详情请见9月月报《风险偏好提升的窗口期——9月A股策略月报》。

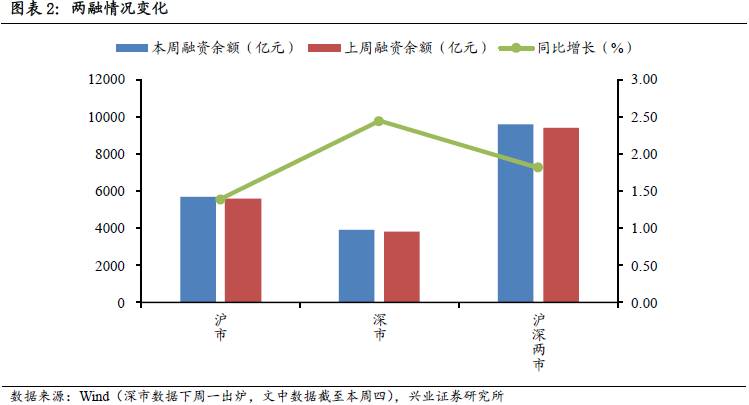

融资融券方面,两市融资余额实现五连增。沪深两市融资余额(截至本周四)为9601.47亿元,较上周增加1.82 %,其中沪市融资余额为5680.69亿元(截至本周四),较上周增加1.39%,深市融资余额为3920.78亿元(截至本周四),较上周增加2.45 %。

主题纷呈,“电车”亮眼

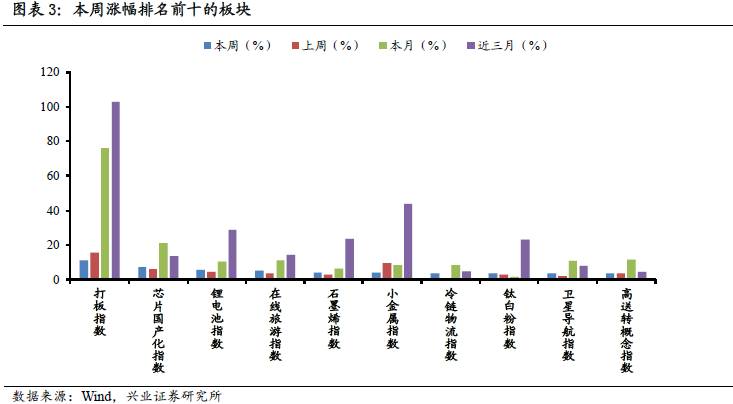

本周市场风险偏好继续高位运行,主题板块连续两周维持普涨态势:181个概念指数中,148个出现上涨,打板以及新崛起的芯片国产化指数领涨市场,分别获得11.42 %和7.24 %涨幅。我们在8月24日联合行业召开电话会议,明确提出电动汽车的左侧布局机会,后续相关周报及月报也多次强调观点,本周以锂电池指数和小金属指数为代表的电动汽车上游板块继上周启动后再次表现突出,分别上涨5.82%和4.08%,位列第三、六位。此外我们在上周复盘周报中着重提及的银行板块本周亦涨幅居前。

除此以外,本周市场表现较为出色,位列前十的板块还有:在线旅游指数上涨5.19 %,石墨烯指数上涨4.28 %,冷链物流指数上涨3.78 %,钛白粉指数上涨3.65 %,卫星导航指数上涨3.64 %和高送转概念指数上涨3.52 %。

涨幅排名最后十名的概念指数分别是:3D传感指数-10.07 %,房屋租赁指数-3.59 %,福建自贸区指数-3.53 %,煤电重组指数-2.89 %,次新股指数-2.76 %,北部湾自贸区指数-1.56 %,美丽中国指数-1.19 %,国企混改指数-1.08 %,中日韩自贸区指数-1.02 %,雄安新区指数-1.01 %。

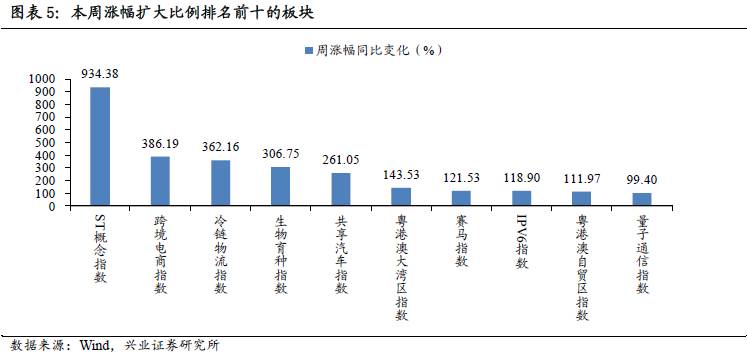

周涨跌幅环比变化方面,指数延续上周涨势,且周涨幅超过上周的有(涨幅,涨幅环比增加):ST概念指数(1.08 %,934.38 %),跨境电商指数(2.49 %,386.19 %), 冷链物流指数(3.78 %,362.16 %), 生物育种指数(2.96 %,306.75 %), 共享汽车指数(2.05 %,261.05 %),粤港澳大湾区指数(2.18 %,143.53 %),赛马指数(1.27 %,121.53 %), IPV6指数(3.10 %,118.90 %), 粤港澳自贸区指数(1.55 %,111.97 %)和量子通信指数(3.42 %,99.40 %)。

鉴于上周下跌概念较少,本周转跌为涨的有仅有一个概念,(周涨幅,涨幅环比变化)分别为白马股指数(0.40 %,542.68 %)。

周期板块活跃度持续稳居高位

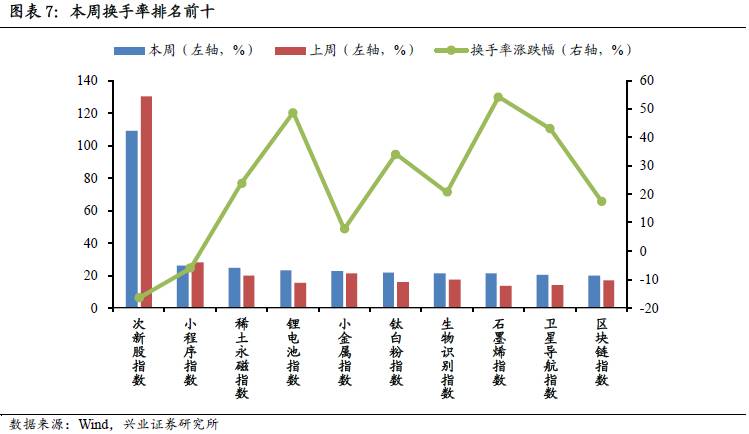

次新股本周换手率为108.85 %,较上周130.06%,环比下降16.31%。与上周相比较,本周稀土永磁、锂电池、小金属指数换手率依旧稳居前十,分别上涨24.78%,23.08%和22.73%。环保限产、加速去产能以及采暖季临近致使市场对周期股的有增无减,周期的交易活跃度也在近两个月以来也一直稳居高位。上周,辽宁本溪本钢板材第二炼铁厂新一号高炉炉缸烧穿铁水泄漏发生重大火情触发安全警报。十九大即将在10月召开,营造安全生产环境将驱动各省市加大对钢铁行业企业的安全生产检查力度,供给端将再次出现产量收缩。

此外换手排名前十,交易活跃的其余概念还有,小程序指数26.15 %,钛白粉指数21.59 %,生物识别指数21.18 %,石墨烯指数21.16 %,卫星导航指数20.07%和区块链指数19.78 %。

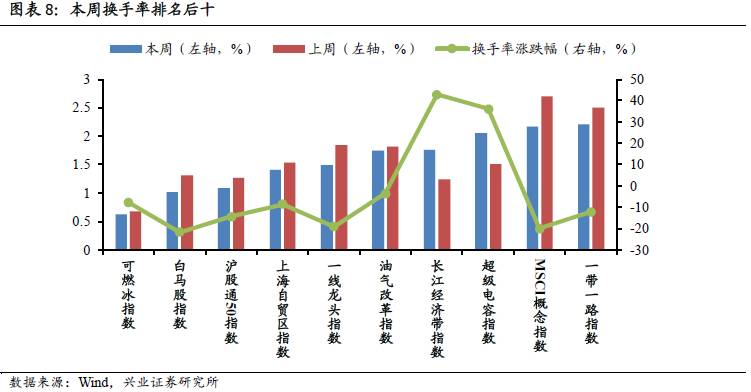

换手率排名后十的分别是可燃冰指数0.62 %、白马股指数1.02 %、沪股通50指数1.09 %、上海自贸区指数1.41 %、一线龙头指数1.49 %、油气改革指数1.75 %、长江经济带指数1.76 %、超级电容指数2.05 %、MSCI概念指数2.16%和一带一路指数2.21%。

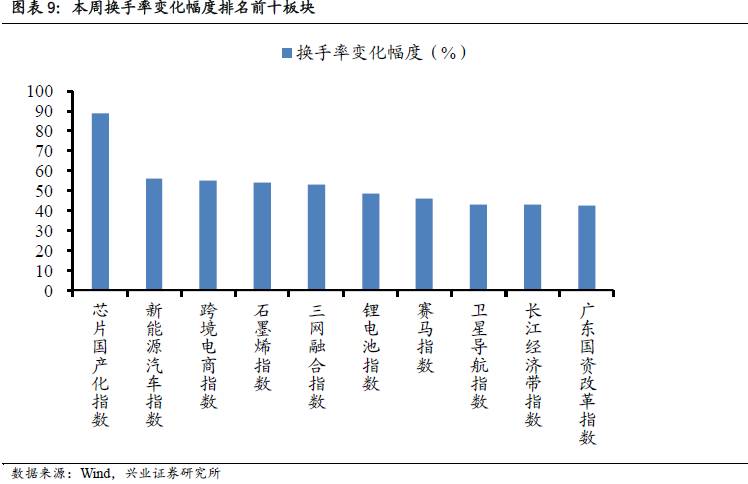

本周芯片国产化指数换手率增幅居首,高达89.01 %。换手率变化幅度排名前十的还有:(本周换手率,换手率变化幅度)分别新能源汽车指数(7.97 %,56.16 %),跨境电商指数(6.08 %,55.26 %),石墨烯指数(21.16 %,54.15 %),三网融合指数(10.10 %,53.02 %),锂电池指数(23.08 %,48.70 %),赛马指数(3.50 %,45.85 %),卫星导航指数(20.07 %,42.99 %),长江经济带指数(1.76 %,42.86 %)和广东国资改革指数(13.41 %,42.47 %)。

资金出现“退潮”,净流入板块数大幅减少

本周200个概念指数中,仅11个概念指数净流入资金为正值,较上周21家数目下降近一半。资金净流入方面,本周前海新区、特色小镇等板块居前列。值得注意的是,结合前面的主题涨跌幅情况,本周主题仍现普涨行情,但资金已出现“退潮”迹象。

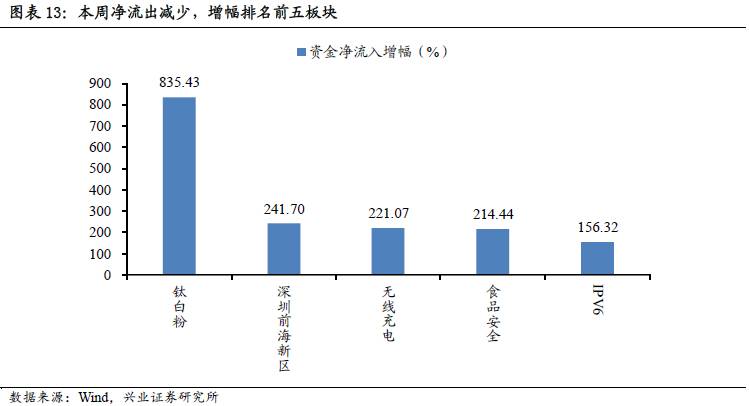

资金净流入净值,排名前十的其余概念指数分别为深圳前海新区16.14亿元,特色小镇7.17亿元,宽带提速6.47亿元,IPV6指数 5.86亿元,无线充电5.26亿元,三网融合3.10亿元,钛白粉2.22亿元,4G 1.10亿元,迪士尼0.77亿元和食品安全0.32亿元。

净流出资金方面,排名前十的分别是国家队-820.38亿元、融资融券-791.19亿元、证金概念-454.85亿元、行业龙头-344.78亿元、MSCI概念-332.64亿元、央企-231.96亿元、质押式回购-164.93亿元、一线龙头-163.46亿元、员工持股-136.70亿元、雄安新区-125.65亿元。

本周没有概念板块,资金净流入保持正值且净流入增幅超过上周。

本周净流出减少,增幅排名前五板块(本周净流入资金额、净流入资金增幅)分别是,钛白粉(2.22亿元,835.43 %),深圳前海新区(16.14亿元,241.70 %),无线充电(5.26亿元,221.07 %),食品安全(0.32亿元,214.44 %),IPV6(5.86亿元,156.32 %)。