随着中国创富一代集中步入退休阶段,中国财富传承市场大幕正在拉开。初步估计,未来五年,中国步入财富传承期的超高净值客户家庭将增长至22万户,拥有超过20万亿人民币的家庭总可投资金融资产,以及可能数倍于此的投资不动产和企业股权。特殊历史时代赋予了中国高净值家庭财富传承的独特性和复杂性,特别体现在家业不分、家事复杂、代际差异明显、海外资产安排等四大“中国特色”问题上。展望未来,财富传承市场机遇与挑战并存,从业机构需要从服务能力、队伍培养和盈利模式上大力升级。

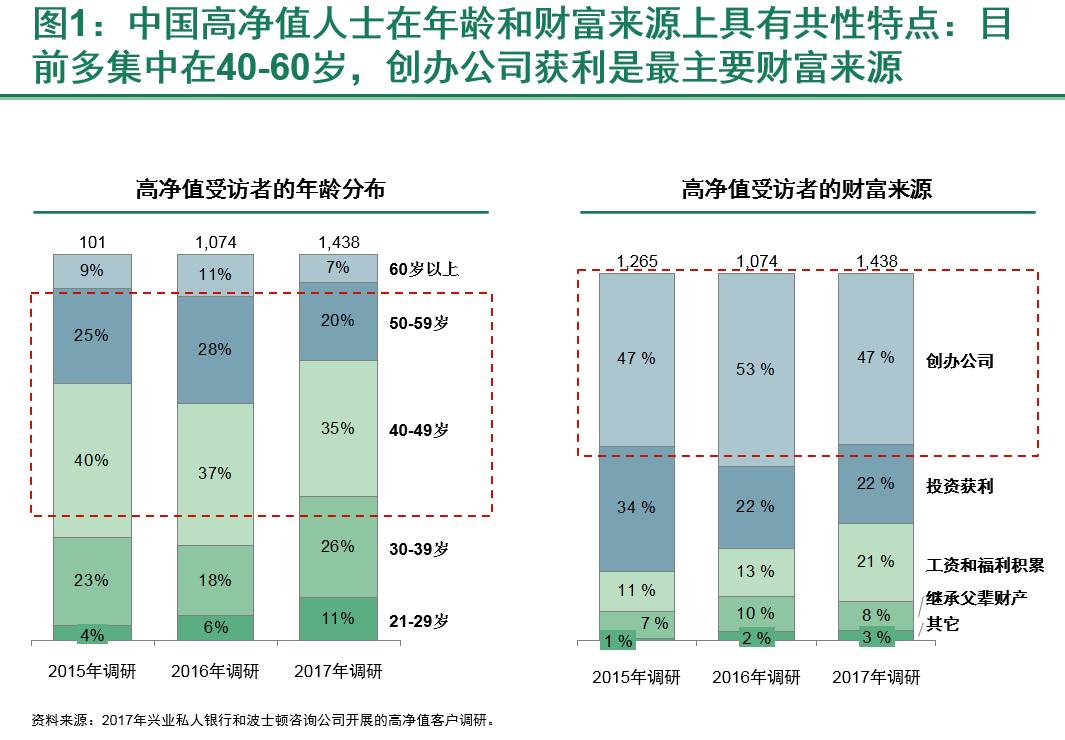

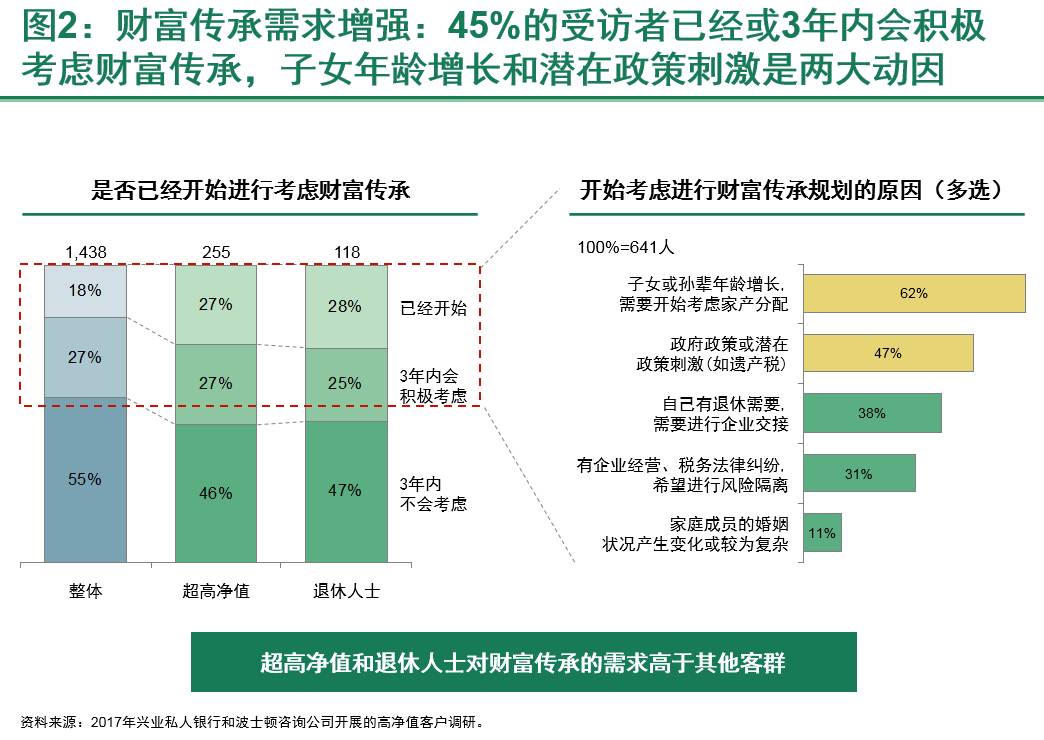

中国财富市场是一个典型的“新富”市场,40年前的改革开放诞生了中国以企业家为主体的第一批高净值人群。这些创富一代多生于上个世纪50-60年代,80年代末陆续开始下海经商,创办企业获利最主要的财富来源(参阅图1)。四十年后的今天,创一代逐渐步入退休年龄,家族企业和财富的传承已成为迫在眉睫的议题。兴业银行与BCG联合开展的2017年高净值客户调研显示,近两成的高净值人士受访者已经开始着手财富传承规划,另有近三成受访者表示将会在3年内积极考虑相应安排(参阅图2)。

初步估计,未来五年,中国步入财富传承期的高净值客户家庭(年龄超过50岁且家庭可投资金融资产在3000万以上)将增长至22万户,拥有的总可投资金融资产超过20万亿元人民币,这个数字还未包括可能数倍于此的投资不动产和企业股权。这些资产将面临紧迫的传承安排或重新配置需求,中国财富传承市场大幕正在拉开。

中国创富一代经历了独特的时代变迁,赋予了中国高净值家庭和企业许多有别与欧美的独特性和复杂性。

与一般的财富管理相比,财富传承是一个复杂的系统工程,涉及到复杂的法律、税务和家庭关系安排,总结起来可以归纳为“风险隔离、基业永续、家财稳固和个性化传承”四大根本性需求。

由于财富传承需求的复杂性,高净值家庭在家族财富传承的过程中,需要依赖专业机构提供高度定制化和综合化的解决方案,过去其在企业经营和家庭财富投资决策上展现出来的高自主性特征在财富传承的新时代已不再适用。

2012年中国市场第一支家族信托产品落地,标志着中国家族信托业的起航。近年来中国家族信托跨界竞合不断升温,成长空间广阔,但也面临一定的实施挑战。

从海外成熟的家族传承安排来看,家族财富传承是包含了从顶层结构设计到一系列具体产品服务的综合解决方案,具有规划全面、结构完善、工具应用多元的特点。其中,整个结构的基础框架往往是由信托承担的,在具体工具实施层面,信托也被广泛、多方式的运用。信托之所以能够发挥如此重要的作用,主要是因为其在前文提及的四大家族财富传承诉求上的强大功能。

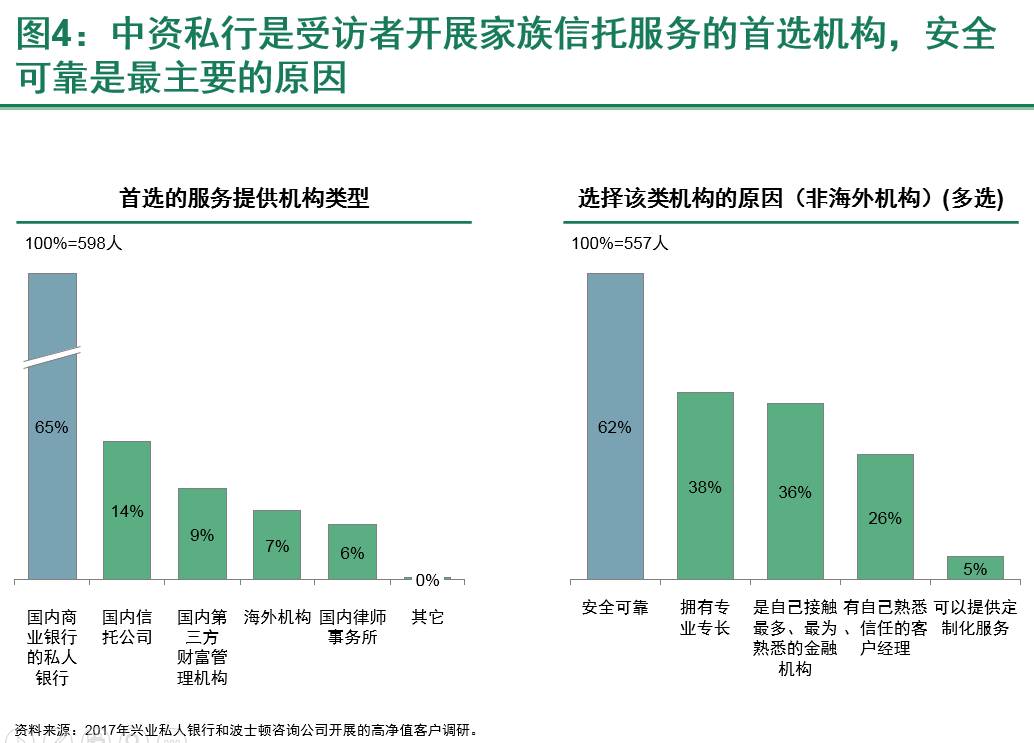

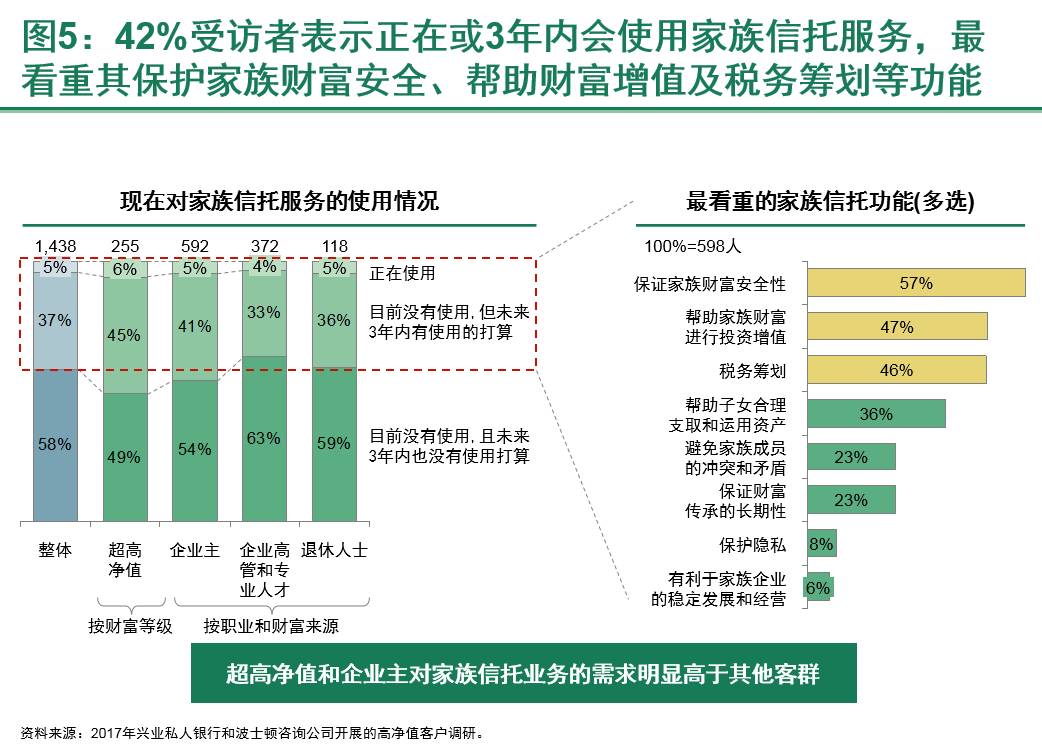

自2012年中国第一单家族信托落地,中国家族信托试水不断升温,信托公司、商业银行私人银行、第三方财富管理机构、律所等各类机构纷纷布局。从客户调研结果看,得益于庞大的高净值客户资源和良好的品牌形象,中资银行私人银行成为最受客户青睐的合作机构,信托公司也受到38%的高净值人士欢迎,特别是专业投资者对其专业认可度最高(参阅图4)。与此同时,经过5年市场培育,已有超过四成高净值人士正在或计划在三年内开始使用信托服务,而这些家庭最看重信托保障财富安全、帮助财富增值及税务筹划等三大功能(参阅图5)。

从兴业银行家族信托业务开展来看,我们发现越来越多的高净值家庭开始运用信托工具应对家业传承的需求,并在具体应用上展现出四大特点:

从目的来看,以实现资产隔离和个性化传承为主。家族信托的防火墙功能最受中国高净值人群看重。例如,企业主家庭建立家族信托,希望避免公司未来经营对家庭财富的影响。再如,许多高净值人士担心子女婚姻变化而使家族资产被分割,因此通过在子女婚前设立以其个人为受益人的家族信托,实现对子女婚前财产的认定、隔离和保护。另外,家族信托的个性化传承功能很好的满足了中国高净值家庭对子女财产继承的多样化诉求。

从工具来看,以小规模境内家族信托为主要试水工具。目前国内银行和信托公司推出的家族信托业务,主要为境内信托,门槛大多处于1000万左右,结构设计相对简单,年限较短,多为10-30年,体现了市场发展初期鼓励客户试水的特点。随着高净值人士逐步认可家族信托的价值,往往会持续追加放入信托的资金。

经过过去几年的试水,财富管理机构已经充分意识到了家族信托业务的巨大战略价值。家族信托业务的价值不仅仅在于信托框架下为客户管理资金和提供服务带来的盈利,更在于能够帮助从业机构更深度了解客户、长期绑定客户、获取更大、更稳定的客户钱包份额。在时代机遇、客户需求以及从业机构的推动下,家族信托未来在中国的发展前景广阔。

从法律框架上看,中国家族信托发展的根本支撑也已经具备。2001正式发布与实施的《信托法》在法律框架与内涵上基本与海外成熟市场并无二致。虽然关于财产权的最终归属定义还不够直接,但是国内家族信托对关键事项的定义,对于信托财产的形式和受益人没有限制,以及明确支持信托财产的独立性等,与海外家族信托概念相符。

当然,我们也要看到,在实际实施层面,目前中国家族信托仍然面临一些外部条件的制约,主要体现在配套体系有待完善上。一是信托财产登记制度缺乏具体操作规定,特别是针对中国高净值家庭大量持有的股权和不动产的登记与转移制度,已经成为家族信托突破现金类别的主要掣肘。二是配套法律制度不足。家族信托的落地往往涉及到公司法、上市公司信息披露管理办法、继承法、税法等多个相关法律或监管办法,目前中国在配套法律法规中并未明确涉及信托事务的处理。三是信托税收制度不明确。遗产税未正式出台,信托设立和分配的相关税收也尚无定论。

一些国内客户出于更好的资产隔离效果、隐私保护等因素,倾向于选择境外离岸信托。但是,由于不同信托结构和所在地的法律、税务、投资监管要求千差万别,对其最终的法律效力将会产生巨大影响。加之离岸信托通常结构复杂、设立流程冗长,并非一定优于境内信托,因此客户需要根据自身需求进行综合考量。

综上,即便境内家族信托工具在具体落地实施层面还存在一些挑战,对于中国高净值家庭而言,综合评估来看,从有备无患、尽早布局的视角出发,仍不失为在现有条件下,家庭财富传承安排的有益选择。由于信托和财富传承事务的复杂性,高净值人群在综合考虑境内外多种工具和制度安排时,应更多依靠专业机构、专业人士的建议,做好顶层设计和长期规划。

尽管中国财富传承市场正在不断升温,客户需求持续上升,参与机构日益多元,但与海外成熟市场相比,不论是在工具应用的丰富性上,还是服务种类的丰富度和深度上都有较大的差距。国内目前主要参与机构仍处于跑马圈地和培育市场阶段,许多机构在家族信托业务名义下,实际上主要仍以投资产品销售为目的,而非真正意义上的财富传承安排。未来从业机构需要在展业模式上大力进行升级。

从客户资源、牌照优势、专业基础、资源投入等方面来看,未来我国传承市场参与机构也将逐渐分化,趋向于形成少数全能型与功能型服务商相生相伴,共同繁荣生长的竞争格局。预计中国未来市场竞争格局也将进一步集中,提早布局的大型商业银行、领先信托公司和财富管理机构有明显优势。

由于财富传承市场的专业复杂度和广度,也需要广泛的功能型机构在市场中繁荣生长。他们通过在法律、税务、管家服务或是特定市场等细分领域的专业性,或成为全能型选手的顾问,或直接为客户提供特定领域的定制服务及建议,成为市场的重要参与者。

财富传承行业的健康发展不仅有关单个“家庭”的和谐和长久保障,对于社会长治久安和支持实体经济的长期发展也有积极意义。展望未来,中国的财富传承市场工具和配套法律有待进一步完善,客户财富传承的观念有待进一步培育,从业机构的服务模式和能力也需要大力提升。财富传承行业的发展,需要各相关方凝心聚力,共同打造一个健康繁荣的市场。

本文节选自兴业银行与波士顿咨询公司联合撰写的最新报告《中国财富传承市场发展报告:超越财富 承启未来》。

中信出版集团

2017.04

关于作者:

薛瑞锋先生是兴业银行私人银行部总经理。

邓俊豪先生(Tjun Tang)是波士顿咨询公司(BCG)的全球资深合伙人兼董事总经理、BCG亚太区金融机构专项负责人。

何大勇先生是波士顿咨询公司(BCG)的全球合伙人兼董事总经理、大中华区金融与保险行业负责人。

谭彦女士是波士顿咨询公司(BCG)的董事经理。

王夕霏是波士顿咨询公司(BCG)的咨询顾问。

张冬妮是波士顿咨询公司(BCG)金融行业高级研究员。