文:方正宏观任泽平 联系人:甘源

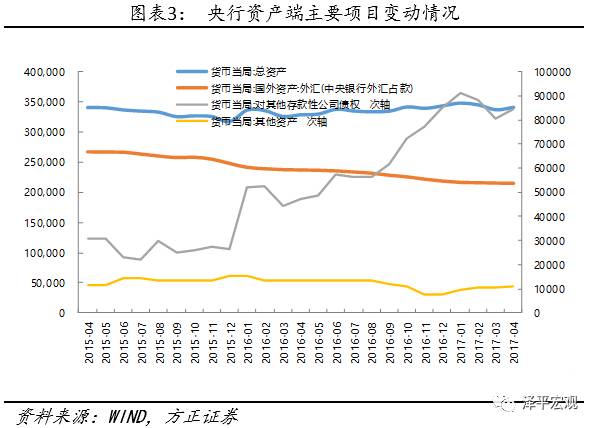

事件:在经历了2月、3月的缩表后,中国央行4月的资产负债比重新走向扩张,总资产341296.85亿元,环比上涨3943.17亿元。

点评:

1、核心观点:4月央行资产负债表规模扩大3943.17亿元。从资产端看,主要原因是对其他存款性公司债权增加了3849.72亿元,目的是对冲1季度缩表以及商业银行缩表对流动性的影响,主要工具是约2100亿元的OMO、839亿元的PSL以及440亿元的MLF;从负债端看,主要原因是政府存款增加了4738.48亿元,季节性因素,4月是交税的集中期。总体来看,4月央行扩表的幅度远不及3月央行缩表的1.1万亿规模,金融去杠杆并未转向,只是更加温和。未来央行在呵护市场流动性方面,工具主要是公开市场操作,以7天的逆回购及1年的MLF为主,同时由于8月将有6000亿特别国债到期,央行可能会在市场上购买国债或地方债来对冲这一影响。

2、从央行的资产端来看,4月央行扩表受益于其他存款性公司债权的增加,外汇占款持续下降18个月,但降幅明显缩小。4月国外资产小幅下降478.47亿元至223,811.90亿元,其中外汇占款下降419.98亿元。对其他存款性公司债权增加3 849.72亿元达84,560.93亿元,成为本月央行扩表的最主要因素,贡献97.63%的涨幅。

对其他存款性公司债权的增加主要是为了对冲1季度央行的缩表及商业银行资产负债表承压下对流动性的影响,符合“去杠杆”背景下呵护流动性的基本预期。结构上,4月份PSL增加839亿元、MLF增加440亿元、OMO增加约2100亿元。

外汇占款延续下降趋势,由于汇率企稳出口回暖,降幅逐渐缩小。美国未把中国列入汇率操纵国,贸易战的和平解决,中美汇率较为企稳,出口也相对复苏,外汇储备重回3万亿大关并逐渐回升,外汇占款降幅缩小。

3、从央行的负债端来看,总负债扩张主因是政府存款的上升,但央行的储备货币有所减少。4月储备货币299463.62亿元下降2923.71亿元,其中货币发行74434.11亿元减少812.50亿元,其他存款性公司存款225,029.51亿元下降2111.21亿元。引起本月央行资产负债表扩张的主要因素是政府存款的扩张,4月政府存款28764.10亿元,增加4738.48亿元。其他负债增加1281亿元达2659.57亿元。

储备货币收缩是由于目前偏紧的货币政策环境,央行依然在收紧流动性,4月基础货币继续回笼。其中收缩较大的是对其他存款性公司存款,在未调整存款准备金率下,其减少表明商业银行的超额准备金大幅度减少(3月超额准备金率只有1.3%),市场流动性紧张。引起央行关注,进行公开市场操作,提供流动性。短期货币政策不会转向,监管趋严,叠加6月MPA考核压力,超额准备金率仍处低位。

政府存款较大幅度上涨主要受到季节性因素,根据往年数据观察,每年的4、5月及10、11月政府存款有所上升,主要是和交税相关。虽然其在负债中占比大致在7%-11%范围内变动,但在所有的负债子项目中仅次于储备货币,因而其周期性变动也会造成资产负债表小幅度变化。

4、货币创造是央行和商业银行共同作用的结果,今年总体至今,央行资产负债表减少,商业银行和影子银行体系资产负债表收缩压力更大,货币创造削弱,货币政策还是中性偏紧。一季度央行缩表主要体现为对其他存款向公司资金融出量的主动减少,旨在金融去杠杆。商业银行承压,市场流动性紧张。央行为了缓和流动性压力进行公开市场操作,4月扩表对冲商业银行缩表的影响,稳定货币体系,温和去杠杆。央行资产从1月的34.83万亿收缩到3月的33.74万亿,下降约1.1万亿。其中,2、3月份,央行资产负债表分别下降2700亿和8100亿,主要是对其他存款性公司债权下降2800亿和7700亿。4月央行总资产增加了3943亿,其中,对其他存款性公司债权增加了3850亿,尚不能弥补2、3月下降幅度,表明金融去杠杆的方向并没有转向。

5、未来央行在呵护市场流动性方面,工具主要是公开市场操作,以7天的逆回购及1年的MLF为主,同时由于8月将有6000亿特别国债到期,央行可能会在市场上购买国债或地方债来对冲这一影响。“对其他存款性公司债权”逐渐扩张,目前占比24.78%。金额从2015年1月的25,789.62亿元增长到2017年4月的84,560.93亿元,增长227.89%。5月截止至今,7天逆回购操作已6900亿元,14天逆回购操作1500亿元,28天逆回购操作400亿元,并停做3个工作日。5月11日,央行投放665亿元6个月MLF、3925亿元1年MLF。2007年8月,央行从农行买入特别国债6000亿元,期限为10年,意味着8月份将有6000亿特别国债到期。央行为了平稳过渡这一转期,可能会在市场上逐渐地增持国债或地方债。